Tamaño del mercado de medicamentos para la diabetes, participación y análisis de la industria, por clase de medicamento (insulina, agonistas del receptor GLP-1, inhibidores de DPP-4, inhibidores de SGLT2 y otros), por tipo de diabetes (tipo 1 y tipo 2), por vía de administración (oral, subcutánea e intravenosa), por canal de distribución (farmacias en línea, farmacias hospitalarias y farmacias minoristas) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

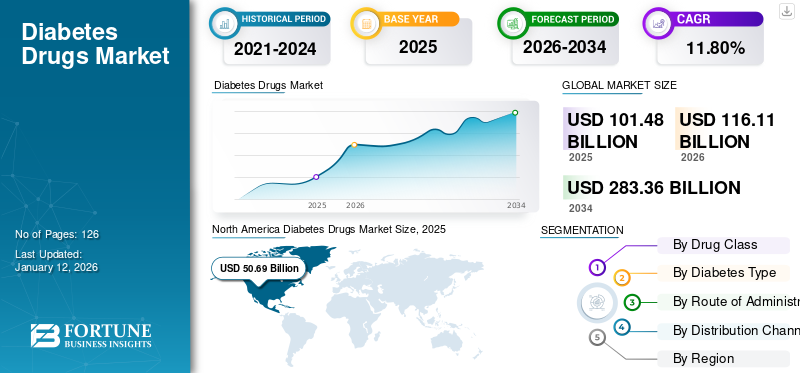

El tamaño del mercado mundial de medicamentos para la diabetes se valoró en 101,48 mil millones de dólares en 2025 y se prevé que crezca de 116,11 mil millones de dólares en 2026 a 283,36 mil millones de dólares en 2034, registrando una tasa compuesta anual del 11,80% durante el período previsto. América del Norte dominó el mercado de medicamentos para la diabetes con una participación de mercado del 49,95% en 2025. Algunos de los actores clave en el mercado incluyen Novo Nordisk A/S, Eli Lilly & Company y Sanofi. Estas empresas poseen una parte importante del mercado mundial de medicamentos para la diabetes.

La diabetes es una enfermedad crónica que afecta a una proporción sustancial en todo el mundo. Hay dos tipos de diabetes, a saber, la tipo 1 y la tipo 2. Según los últimos datos proporcionados por la Federación Internacional de Diabetes (FID), en 2021, 537 millones de adultos de entre 20 y 79 años fueron diagnosticados con diabetes. Se estima que esta cifra alcanzará los 643 millones en 2030 y los 783 millones en 2045. La diabetes se considera un importante problema de salud pública y plantea el mayor desafío para la salud pública y el sistema de salud. Afecta la calidad y la esperanza de vida y se asocia con varias complicaciones. La carga económica del tratamiento de la diabetes es bastante alta en todo el mundo. Por tanto, el mercado juega un papel importante en el sistema sanitario mundial. Además, factores como el aumento de los casos de diabetes, el envejecimiento de la población y los avances tecnológicos en entrega de drogasTambién han impulsado el crecimiento del mercado.

Actualmente, se utilizan varios medicamentos para tratar la diabetes mellitus tipo 1 y tipo 2 reduciendo los niveles de glucosa en sangre del cuerpo. Existen diferentes clases de medicamentos involucrados en el tratamiento de la diabetes, que se administran por vía oral, intravenosa o subcutánea. Estos medicamentos se clasifican en diferentes clases de medicamentos, como terapias con insulina, agonistas de GLP-1, inhibidores de SGLT2 y otros.

Descargar muestra gratuita para conocer más sobre este informe.

Resumen y aspectos destacados del mercado mundial de medicamentos para la diabetes

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 101,46 mil millones de dólares

- Tamaño del mercado en 2026: 116,11 mil millones de dólares

- Tamaño del mercado previsto para 2034: 283.360 millones de dólares

- CAGR: 11,80% entre 2026 y 2034

Cuota de mercado:

- América del Norte dominó el mercado de medicamentos para la diabetes con una participación del 49,95% en 2025, impulsada por la alta prevalencia de la diabetes, una sólida infraestructura sanitaria, una creciente penetración de los seguros y continuas inversiones en I+D por parte de actores clave.

- Por clase de fármaco, se espera que los agonistas del receptor GLP-1 conserven su mayor participación de mercado debido a la creciente demanda de terapias novedosas y efectivas, el aumento de las actividades de ensayos clínicos y un cambio hacia medicamentos hipoglucemiantes de doble acción.

Aspectos destacados clave del país:

- Estados Unidos: el crecimiento del mercado está impulsado por el lanzamiento de nuevos medicamentos antidiabéticos, políticas de reembolso favorables, la expansión de las instalaciones de fabricación y colaboraciones estratégicas entre empresas farmacéuticas líderes.

- Europa: la región se beneficia del aumento de los lanzamientos de medicamentos, la penetración de actores clave del mercado y acuerdos de licencia para tratamientos innovadores para la diabetes.

- China: El mercado está impulsado por una creciente carga de diabetes, una mayor concienciación de los pacientes y cada vez más iniciativas para mejorar el acceso a opciones de tratamiento asequibles.

- Japón: La expansión del mercado está respaldada por la creciente demanda de terapias avanzadas, un fuerte enfoque en la atención personalizada de la diabetes y la adopción de tecnologías innovadoras de administración de medicamentos.

DINÁMICA DEL MERCADO

FACTORES IMPULSORES

La creciente prevalencia de la diabetes impulsará el crecimiento del mercado

Se prevé que el aumento de la obesidad, la creciente adopción de estilos de vida sedentarios y el aumento de la adopción de dietas poco saludables entre la población aumentarán la prevalencia de la diabetes. Se espera que esto impulse el crecimiento del mercado mundial de medicamentos para la diabetes durante el período de pronóstico.

- Por ejemplo, según los datos publicados por la Asociación Estadounidense del Corazón en febrero de 2021, anualmente entre el 30 y el 53 % de los nuevos casos de diabetes están asociados con la obesidad en los EE. UU.

- De manera similar, según el informe de Estadísticas de diabetes publicado por los Centros para el Control y la Prevención de Enfermedades (CDC) de EE. UU. en 2022, la cantidad de personas que padecen diabetes o prediabetes en los EE. UU. es más de 130 millones.

Además de la alta prevalencia de diabetes en los países desarrollados, en los países de ingresos bajos y medios, más de 3 de cada 4 adultos viven con diabetes. Esta cifra sugiere que un enorme porcentaje de la población de estos países padece diabetes.

- Por ejemplo, según un artículo publicado en junio de 2021 en The Lancet, alrededor del 80% de la población diabética total del mundo vive en países de ingresos bajos y medianos (PIMB).

Otros conductores:

Innovaciones tecnológicas para impulsar el crecimiento del mercado

Las innovaciones en las tecnologías de administración de medicamentos también han desempeñado un papel importante en la configuración del mercado. Introducción de dispositivos avanzados, como bombas de insulina, bolígrafos inteligentes y autoinyectores han impulsado el crecimiento del mercado. Además, el desarrollo de nuevas clases de medicamentos con eficacia mejorada ha respaldado aún más el crecimiento del mercado.

- Por ejemplo, en julio de 2020, Xeris Pharmaceuticals, Inc., pionera en formulaciones de medicamentos inyectables e infusibles listos para usar, anunció que Gvoke HypoPen (inyección de glucagón) estaba disponible con receta médica en los EE. UU. La inyección se utilizará para el tratamiento de la hipoglucemia grave en adultos y niños de dos años o más que padecen diabetes.

Iniciativas y financiación gubernamentales:

A medida que la carga mundial de la diabetes aumenta rápidamente, varios gobiernos y organizaciones participan activamente en la adopción de iniciativas y ofrecen financiación y subvenciones de investigación para el desarrollo de medicamentos para la diabetes. Esto apoyará el crecimiento del mercado.

- Por ejemplo, en octubre de 2024, el Ministerio de Salud y Bienestar Familiar (MoHFW), en colaboración con la oficina nacional de la Organización Mundial de la Salud (OMS) en la India, presentó un proyecto nacional para garantizar el acceso oportuno a la atención de 75 millones de personas con diabetes e hipertensión para 2025.

Creciente concientización y diagnóstico temprano:

La creciente conciencia sobre la prevención y el control de la diabetes, junto con el aumento de la detección y el diagnóstico tempranos que impulsan la demanda de tratamiento, es uno de los principales factores que impulsan el crecimiento del mercado.

FACTORES RESTRICTIVOS

Gran población de pacientes no diagnosticados en países emergentes limitará el crecimiento del mercado

Existe una gran proporción de pacientes con diabetes no diagnosticados en todo el mundo. Los países emergentes, incluidos India, China y otros, tienen la mayor proporción de población con diabetes no diagnosticada. Los principales factores que explican esto incluyen la falta de síntomas, el acceso insuficiente a la atención médica y factores socioculturales, como el tabú entre las personas.

La prevalencia de diabetes no diagnosticada sigue siendo alta debido a los factores antes mencionados. Según la Federación Internacional de Diabetes, en 2021, se estima que 239,7 millones, es decir, casi uno de cada dos adultos de entre 20 y 79 años, padecían diabetes no diagnosticada en todo el mundo.

Estas proporciones fueron las más altas en las regiones de África (53,6%), el Pacífico occidental (52,8%) y Asia sudoriental (51,3%). Esto muestra que los países emergentes de estas regiones tienen una importante preocupación de salud pública debido al alto porcentaje de población diabética no diagnosticada.

OPORTUNIDADES DE MERCADO

Necesidades insatisfechas y mercado poco penetrado en los países en desarrollo para crear oportunidades de crecimiento lucrativas

Existe un alto porcentaje de población diabética no diagnosticada en los países emergentes. Esto se debe a la falta de conciencia sobre el diagnóstico de enfermedades en la región, los deficientes sistemas de salud y la lenta aparición de los síntomas o la progresión de la diabetes tipo 2.

El elevado número de diabéticos no diagnosticados plantea un importante desafío de salud pública en los países emergentes. Esto, junto con la falta de disponibilidad de medicamentos de bajo costo en estos países, es un factor clave que obstaculiza el crecimiento del mercado.

Sin embargo, estos desafíos se están superando a través de crecientes iniciativas gubernamentales para promover la entrada de actores del mercado con medicamentos novedosos para el manejo de la diabetes y un número creciente de programas de concientización en los países emergentes. Se prevé que estos factores aumenten el número de personas diagnosticadas con diabetes, aumentando aún más las oportunidades para los actores que operan en el mercado mundial de medicamentos para la diabetes.

DESAFÍOS DEL MERCADO

El alto costo del tratamiento de la diabetes puede limitar el crecimiento del mercado

La creciente prevalencia de la diabetes ha aumentado la demanda de medicamentos para controlar la enfermedad. Sin embargo, existen ciertas limitaciones asociadas con el proceso de tratamiento. El alto costo del tratamiento es uno de los factores clave que afecta negativamente el crecimiento del mercado. A pesar de la presencia de varios medicamentos aprobados para tratar esta enfermedad crónica, la carga económica de la enfermedad sigue siendo alta en varios países del mundo. Además, el alto costo de las terapias avanzadas para la diabetes crea un obstáculo adicional para el crecimiento del mercado.

- Por ejemplo, en noviembre de 2023, la Asociación Estadounidense de Diabetes publicó datos que indicaban que en los EE. UU., el costo de la diabetes diagnosticada fue de 412,9 mil millones de dólares en 2022. Incluía 306,6 mil millones de dólares en costos médicos directos junto con 106,3 mil millones de dólares en costos indirectos.

Además, la fácil disponibilidad de suministros médicos de venta libre que se utilizan para regular los niveles de azúcar en sangre también aumenta el costo del tratamiento. El alto costo de los medicamentos innovadores y las preocupaciones sobre los seguros también limitan el crecimiento del tamaño del mercado de medicamentos para la diabetes.

Otros desafíos:

Efectos secundarios y reacciones adversas

Se prevé que las preocupaciones de seguridad asociadas con el uso a largo plazo de medicamentos para la diabetes y el escrutinio regulatorio de nuevos medicamentos desafiarán el crecimiento del mercado hasta cierto punto. Algunos de los efectos secundarios del uso prolongado de medicamentos para la diabetes incluyen aumento de peso, náuseas, trastornos gastrointestinales y otros.

Lanzamiento de Medicamentos Genéricos:

Los costos de las opciones convencionales de tratamiento de la diabetes son comparativamente más altos. Esto ha dado lugar a que la preferencia de los consumidores cambie hacia opciones de tratamiento rentables, como biosimilares y equivalentes genéricos.

- Por ejemplo, en enero de 2024, la FDA de EE. UU. aprobó las tabletas de dapagliflozina y saxagliptina de Lupin para el tratamiento de la diabetes tipo 2. Estas tabletas son una versión genérica de las tabletas Qtern fabricadas por AstraZeneca plc.

Desafíos regulatorios:

Las diferencias en los procesos de aprobación entre países y el largo tiempo del proceso requerido para cumplir con la FDA de EE. UU. y otros estándares regulatorios globales crean aún más un desafío para los fabricantes a la hora de lanzar fácilmente nuevos medicamentos al mercado.

Barreras de acceso en mercados emergentes:

Se espera que el alto costo del tratamiento y los medicamentos para la diabetes entre la población no asegurada en los países de ingresos bajos y medianos obstaculice la adopción de medicamentos para la diabetes, lo que restringirá aún más el crecimiento del mercado. Junto con esto, la falta de una infraestructura sanitaria bien establecida en las zonas rurales también impedirá el crecimiento del mercado.

TENDENCIAS DEL MERCADO

Desarrollo de medicamentos innovadores para el tratamiento de la diabetes

En los últimos años, el interés en la terapéutica se ha desplazado hacia los medicamentos para reducir la glucosa, como los análogos de GLP-1, los inhibidores de SGLT-2 y los fármacos de doble acción entre los profesionales de la salud, que se recetan ampliamente a los pacientes diabéticos. Estos factores ayudan aún más a la adopción de estos medicamentos entre los pacientes que padecen diabetes. Además, los avances en los tratamientos para la diabetes y una mayor adherencia a los medicamentos están aumentando aún más la adopción de medicamentos para la diabetes, impulsando así el crecimiento del mercado.

- Según un informe publicado en abril de 2023 por el Centro Médico de Asuntos de Veteranos de Providence, la adopción de SGLT2I (análogos de GLP-1) por parte de los prescriptores está aumentando con el tiempo, en comparación con las sulfonilureas y otros medicamentos para la diabetes.

- Según un artículo publicado por Komodo Health, Inc., en febrero de 2023, en 2022 se surtieron más de 5 millones de recetas de medicamentos para la diabetes, como Ozempic, Mounjaro, Rybelsus o Wegovy en los EE. UU.

Otras tendencias:

Avances tecnológicos:

Los avances tecnológicos, como la innovación en el monitoreo continuo de glucosa (MCG) y los dispositivos de administración de insulina, los avances en la formulación de medicamentos (insulinas inteligentes, insulina inhalable) y la integración de tecnologías digitales, como aplicaciones móviles, software para el control de la diabetes y otros, han sido testigos de una mayor adopción. Esto, a su vez, está impulsando el crecimiento del mercado.

Medicamentos personalizados:

La medicina personalizada para tratar la diabetes implica el uso de información genética para adaptar estrategias para la prevención, detección, tratamiento y seguimiento de personas diabéticas. El uso de regímenes farmacológicos personalizados basados en perfiles genéticos para tratar la diabetes es una de las tendencias recientes del mercado mundial de medicamentos para la diabetes.

Aumento de los biosimilares:

Dado que la demanda de medicamentos para el tratamiento de la diabetes aumenta rápidamente, los actores del mercado se centran ahora en el desarrollo de alternativas rentables, como los biosimilares.

- Por ejemplo, en enero de 2024, en la India, Glenmark Pharmaceuticals Ltd lanzó Lirafit, un biosimilar del fármaco antidiabético liraglutida. El fármaco cuesta alrededor de 100 INR al día para una dosis estándar de 1,2 mg.

Soluciones de Telemedicina y Salud Digital:

En los últimos años, la telemedicina ha jugado un papel importante en el control de la diabetes. Esto se debe principalmente a la creciente adopción de salud digital Plataformas para el cuidado de la diabetes.

- Por ejemplo, según un estudio realizado entre pacientes con diabetes tipo 2 en la India y publicado en noviembre de 2021, durante el período de bloqueo, el 30,6% de los pacientes que intentaron consultar a un médico utilizaron el servicio de telemedicina.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO DEL COVID-19

La pandemia de COVID-19 afectó sustancialmente las ventas del producto a nivel mundial. Las medidas de bloqueo a nivel nacional impuestas por las autoridades gubernamentales de todo el mundo limitaron el número de visitas de pacientes a entornos de atención médica, como hospitales y laboratorios de patología para el diagnóstico y tratamiento de enfermedades. Sin embargo, la recuperación de la COVID-19 en 2021 provocó un aumento de las visitas hospitalarias de los pacientes y un aumento del número de diagnósticos de diabetes entre ellos, impulsando aún más la demanda de estos medicamentos entre la población. Por lo tanto, el aumento de las visitas al hospital después de la pandemia y el creciente enfoque de los principales actores en la introducción de medicamentos avanzados para el tratamiento de la diabetes llevaron al crecimiento del mercado en 2021. Se espera que el mercado sea testigo de un fuerte crecimiento en los próximos años.

Análisis de segmentación

Por clase de medicamento

La creciente demanda de nuevos fármacos proliferó el crecimiento del segmento de agonistas del receptor de GLP-1

Según la clase de fármaco, el mercado se segmenta en inhibidores de DPP-4, insulina, agonistas del receptor de GLP-1, inhibidores de SGLT2 y otros.

Se prevé que el segmento de agonistas del receptor GLP-1 domine la cuota de mercado con un 57,48% en 2026. Esto puede atribuirse a factores como la alta demanda de medicamentos innovadores y novedosos para tratar la diabetes y las ventajas de este tipo de terapia. Además, se espera que el aumento de las inversiones en I+D por parte de los actores del mercado para el lanzamiento de nuevos medicamentos impulse aún más el crecimiento del segmento.

- Por ejemplo, según el Cleveland Clinic Journal of Medicine, en agosto de 2022, el ensayo REWIND indicó una reducción del riesgo relativo del 12 % de eventos cardiovasculares entre los pacientes tratados con dulaglutida (un agonista del receptor de GLP-1) en comparación con el placebo.

El segmento de la insulina está preparado para crecer a un ritmo considerable durante el período previsto. El segmento dominó la cuota de mercado con un 22,7% en 2024. El crecimiento puede atribuirse al creciente lanzamiento de versiones genéricas de insulina en todo el mundo.

- Por ejemplo, en octubre de 2022, GulfFarmacéuticoIndustries Company (Julphar) y PureHealth firmaron una asociación para la producción de insulina glargina mediante el establecimiento de su primera fábrica en Medio Oriente.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de diabetes

Alta prevalencia de diabetes tipo 2 entre individuos Aumento de la demanda de productos

Según el tipo de diabetes, el mercado mundial se divide en tipo 1 y tipo 2.

Se prevé que el segmento de diabetes tipo 2 domine el mercado con una participación del 95,62 % en 2026. La prevalencia en rápido aumento de la diabetes tipo 2 ha impulsado de manera destacada la demanda del producto. Además, se prevé que el creciente número de ensayos clínicos de medicamentos para la diabetes tipo 2 por parte de los actores del mercado impulse el crecimiento del mercado. La diabetes tipo 1 registrará una tasa compuesta anual considerable del 12,69% durante el período previsto.

- Por ejemplo, en 2021, la Organización Mundial de la Salud (OMS) publicó datos estadísticos que indicaban que, en la India, se estima que 77 millones de personas mayores de 18 años padecían diabetes tipo 2.

Es probable que el segmento tipo 1 posea el 4,4% de la cuota de mercado en 2025 y registre una CAGR considerable durante el período previsto. El creciente diagnóstico y prevalencia de diabetes tipo 1 entre niños y adultos jóvenes en los países en desarrollo ha impulsado el crecimiento del segmento.

Por vía de administración

La creciente presencia de equivalentes genéricos de insulina impulsó el crecimiento del segmento subcutáneo

Según la vía de administración, el mercado global se divide en subcutánea, oral e intravenosa.

Se prevé que el segmento subcutáneo domine el mercado en 2026. Esto se debe principalmente a factores como la alta disponibilidad de medicamentos para la diabetes que se administran por vía subcutánea y el creciente consumo de inyecciones de insulina en todo el mundo. Se prevé que la creciente disponibilidad de equivalentes genéricos y biosimilares de insulina en los países emergentes impulse aún más el crecimiento del segmento. Es probable que el segmento subcutáneo ocupe una posición dominante en la cuota de mercado con un 54,42% en 2026.

- Por ejemplo, según las estadísticas publicadas por la Asociación Estadounidense de Diabetes, en agosto de 2022, la cantidad de pacientes diabéticos en los EE. UU. que usan insulina para tratar la diabetes era de alrededor de 8,4 millones.

Se proyecta que el segmento oral crecerá a una tasa compuesta anual notable del 12,95% en los próximos años. El crecimiento se atribuye a la alta demanda de tabletas orales debido a la facilidad de administración y la alta disponibilidad de diversos medicamentos de marca y genéricos en la región.

Por canal de distribución

La disponibilidad de medicamentos a costos asequibles impulsó el crecimiento del segmento de farmacias minoristas

Según el canal de distribución, el mercado global se clasifica en farmacias en línea, farmacias hospitalarias y farmacias minoristas.

En 2026, es probable que el segmento de farmacias minoristas capture la mayor participación del mercado con un 46,28%. Este predominio puede atribuirse a la creciente disponibilidad de diferentes medicamentos para la diabetes a precios asequibles en las farmacias minoristas. El crecimiento del segmento se ve respaldado aún más por el creciente número de farmacias minoristas en todo el mundo para satisfacer la alta demanda de medicamentos para la diabetes.

- Por ejemplo, según la noticia publicada por el Times of India en enero de 2023, Reliance Retail planeaba abrir más de 2000 farmacias independientes en un año.

También se prevé que el segmento de farmacias en línea sea testigo de la mayor tasa de crecimiento durante el período de pronóstico. El rápido crecimiento del segmento puede atribuirse al creciente interés de las farmacias en ampliar su oferta de productos a través de sitios de comercio electrónico a nivel mundial.

Se espera que el segmento de farmacias hospitalarias muestre una tasa compuesta anual del 11,96% durante el período previsto.

ANÁLISIS DE TUBERÍA

Con la creciente demanda de medicamentos para el tratamiento de la diabetes, empresas como Novo Nordisk A/S, Eli Lilly & Company, Sanofi y otras participan activamente en el desarrollo de nuevos medicamentos.

- Por ejemplo, en agosto de 2024, Eli Lilly & Company anunció resultados positivos del estudio de tres años SURMOUNT-1. El estudio evalúa la eficacia y seguridad de tirzepatida para retrasar la progresión a diabetes en adultos con prediabetes y la eficacia del fármaco para controlar el peso en pacientes obesos o con sobrepeso.

Mercado de medicamentos para la diabetes PERSPECTIVAS REGIONALES

Geográficamente, el mercado cubre América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte:

North America Diabetes Drugs Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Mercado dominado por América del Norte debido a las crecientes inversiones en I+D y la creciente prevalencia de la diabetes

América del Norte dominó el mercado con una valoración de 50.690 millones de dólares en 2025 y 57.910 millones de dólares en 2026. Se estima que la región mantendrá su posición dominante en los próximos años. Esto puede atribuirse a factores como la alta prevalencia de diabetes en los EE. UU., una sólida base comercial y de investigación en toda la región, la presencia de infraestructura sanitaria avanzada y una mayor penetración de los seguros entre la población.

Estados Unidos dominó el mercado regional con mayor participación en 2024. Se prevé que la creciente conciencia sobre los nuevos medicamentos antidiabéticos, los nuevos lanzamientos de medicamentos antidiabéticos y las políticas de reembolso favorables impulsen el crecimiento del mercado en el país. Junto con eso, la expansión de las instalaciones de fabricación y las colaboraciones estratégicas entre los actores del mercado respaldaron aún más el dominio del país. Se estima que el tamaño del mercado estadounidense alcanzará los 53.450 millones de dólares en 2026.

- Por ejemplo, en noviembre de 2022, TZIELD (teplizumab-mzwv), un anticuerpo monoclonal dirigido a CD3, recibió la aprobación de la FDA de EE. UU. para retrasar la aparición de diabetes tipo 1 en etapa 3 en adultos y niños de 8 años o más a quienes previamente se les había diagnosticado diabetes tipo 1 en etapa 2.

- En enero de 2023, Eli Lilly and Company anunció planes para invertir 450 millones de dólares adicionales en la ampliación de sus instalaciones de fabricación en Carolina del Norte. La expansión incluye llenado parenteral adicional y capacidad ampliada de ensamblaje y empaque de dispositivos para respaldar una mayor demanda de productos de incretina de Lilly para tratar la diabetes.

Europa:

En 2025, el mercado europeo ascendió a 24.860 millones de dólares, lo que representa el 24,49% de la demanda mundial, y se prevé que crezca a 28.540 millones de dólares en 2026, exhibiendo la segunda tasa compuesta anual de crecimiento más rápido del 24,49% durante el período previsto. La región capturó la segunda mayor cuota de mercado en 2024. Factores importantes, como el aumento de los lanzamientos de medicamentos para la diabetes, la creciente penetración de actores clave y la mayor conciencia sobre las opciones de tratamiento disponibles, entre otros, han complementado el crecimiento del mercado regional. Se espera que el mercado del Reino Unido alcance los 3.080 millones de dólares, mientras que se prevé que Alemania alcance los 11.450 millones de dólares en 2026.

- Por ejemplo, en noviembre de 2023, AstraZeneca firmó un acuerdo de licencia exclusivo con Eccogene para ECC5004, un agonista del receptor del péptido similar al glucagón 1 (GLP-1RA) oral en investigación que se administra una vez al día. Este medicamento se utilizará para el tratamiento de la diabetes tipo 2, la obesidad y otras afecciones cardiometabólicas.

- Asimismo, en septiembre de 2021, Sanofi comenzó a suministrar su insulina basal de próxima generación Toujeo Solostar a los países de la Unión Europea.

Asia Pacífico:

La región de Asia Pacífico captó el 17,99% del mercado mundial en 2025, generó 18.250 millones de dólares en ingresos y se prevé que alcance los 21.110 millones de dólares en 2026. Es un mercado emergente y su crecimiento puede atribuirse a la creciente incidencia de diabetes en la región y a la creciente demanda de atención diabética debido a la elevada carga de morbilidad. China y la India son cruciales para impulsar el mercado regional debido a la alta prevalencia de diabetes en estos países. Se estima que el mercado en China alcanzará los 9.120 millones de dólares en 2026.

Se estima que el tamaño del mercado de Japón está valorado en 6.350 millones de dólares y es probable que la India alcance los 1.540 millones de dólares en 2026.

- Por ejemplo, en 2021, los datos proporcionados por la Federación Internacional de Diabetes indicaron que el número de personas del sudeste asiático de entre 20 y 79 años que padecían diabetes era de 90 millones. Para 2030, se prevé que esta cifra alcance los 113 millones y los 151 millones en 2045.

Medio Oriente y África:

En 2025, Oriente Medio y África generaron 2.830 millones de dólares, lo que contribuyó con el 2,79 % a los ingresos del mercado mundial, y se prevé que crezca hasta los 3.130 millones de dólares en 2026. Por otro lado, es probable que el mercado de Oriente Medio y África experimente un crecimiento moderado en el futuro. El creciente grupo de pacientes que padecen diabetes tipo 2 es uno de los factores destacados que impulsan el crecimiento del mercado. Se espera que el mercado del CCG alcance los 2.010 millones de dólares en 2025.

América Latina:

América Latina registró un tamaño de mercado de 4.840 millones de dólares en 2025, capturando el 4,77% de la cuota de mercado global, y se prevé que alcance los 5.410 millones de dólares en 2026. Por el contrario, el mercado latinoamericano está preparado para crecer a un ritmo comparativamente más lento durante el período previsto. Se espera que el mercado se vea impulsado por las grandes necesidades insatisfechas de los pacientes en países latinoamericanos, como Brasil, México y otros.

PAISAJE COMPETITIVO

Actores clave de la industria

Novo Nordisk A/S, Eli Lilly and Company y Sanofi dominan el mercado con sus amplias carteras de productos

Novo Nordisk A/S es un actor destacado con la mayor participación en el mercado global en 2024. Se prevé que la empresa mantenga su dominio durante todo el período previsto. Los factores que contribuyen a este dominio incluyen una amplia cartera de productos, importantes inversiones en investigación y desarrollo de nuevos medicamentos y sólidas asociaciones que conducen a innovaciones tecnológicas, entre otros. Novo Nordisk A/S, junto con Eli Lilly & Company y Sanofi, lidera actualmente el mercado de medicamentos para la diabetes al captar más de la mitad de la cuota de mercado en términos de ingresos.

- Por ejemplo, en marzo de 2024, Novo Nordisk A/S anunció que el Comité de Medicamentos de Uso Humano (CHMP) de la EMA adoptó una opinión positiva, recomendando la autorización de comercialización de Awiqli para el tratamiento de la diabetes en adultos.

Además de las entidades mencionadas anteriormente, el mercado también incluye a Bayer AG, Novartis AG, AstraZeneca, Merck & Co. Inc. y otros actores. La participación activa de estas empresas en la realización de iniciativas, como aprobaciones regulatorias, colaboraciones y asociaciones, acuerdos de distribución y otras, han fortalecido sus posiciones actuales en el mercado.

LISTA DE JUGADORES CLAVE PERFILADOS:

- Novo Nordisk A/S (Dinamarca)

- sanofi (Francia)

- Merck & Co., Inc. (EE. UU.)

- Eli Lilly y compañía (A NOSOTROS.)

- AstraZeneca (Reino Unido)

- Novartis AG (Suiza)

- Johnson & Johnson Services, Inc. (EE. UU.)

- Bayer AG (Alemania)

PERSPECTIVAS FUTURAS

Previsiones y tendencias del mercado para la próxima década:

Se prevé que el mercado de medicamentos para la diabetes experimente un crecimiento notable durante el período previsto de 2025-2032. Esto se debe principalmente a factores como la creciente prevalencia de la diabetes, el aumento de la concienciación y el diagnóstico, el lanzamiento de productos nuevos e innovadores y los avances en las tecnologías de administración de medicamentos. Además, el desarrollo de terapias innovadoras, como la terapia génica y la nanomedicina, también dará forma al futuro panorama del mercado, mejorando así el régimen de tratamiento de los pacientes.

Mercados emergentes:

El mercado de medicamentos para la diabetes tiene lucrativas oportunidades de crecimiento en mercados desatendidos de países de ingresos bajos y medianos. Se espera que los actores del mercado se concentren en emprender diversas iniciativas para capturar las vías del mercado sin explotar. India, China y África son algunos de los países que se prevé que presenciarán un fuerte crecimiento del mercado en los próximos años.

Desafíos y oportunidades por delante:

El alto costo de los tratamientos para la diabetes es una de las cuestiones críticas que deben abordarse en el futuro para respaldar el crecimiento del mercado. Esto se puede lograr mediante avances en la tecnología, lo que resultará en precios de medicamentos asequibles y opciones de tratamiento rentables.

Por tanto, la innovación juega un papel importante en la configuración del mercado de medicamentos para la diabetes. Es probable que el desarrollo de nuevas clases de medicamentos que conduzcan al lanzamiento de nuevos productos aumente la adopción de estos medicamentos, impulsando así el crecimiento del mercado.

DESARROLLOS CLAVE DE LA INDUSTRIA:

- julio 2024 - Novo Nordisk A/S recibió la carta de respuesta completa (CRL) que cubre la solicitud de licencia de productos biológicos para insulina basal icodec una vez por semana para el tratamiento de la diabetes mellitus en los EE. UU.

- marzo 2024 – Eli Lilly and Company se asoció con Amazon Pharmacy para entregar sus medicamentos GLP-1 a través de Amazon o Truepill. Esto aumentó la penetración global de Mounjaro y Zepbound, los medicamentos inyectables GLP-1 de la compañía.

- enero 2024 – Glenmark Pharmaceuticals Ltd. presentó Lirafit, un biosimilar del fármaco antidiabético liraglutida, en la India. El precio diario de este medicamento ronda los 1,21 dólares por una dosis estándar de 1,2 mg.

- junio 2023 – Pfizer Inc. anunció que la compañía continuó el desarrollo clínico de su candidato oral GLP-1-RA para el tratamiento de adultos que padecen diabetes tipo 2 y obesidad.

- marzo 2023 - Sanofi (India) recibió la autorización de comercialización para su medicamento para la diabetes Soliqua (en una pluma precargada) de la Organización Central de Control Estándar de Medicamentos (CDSCO) en India.

- Febrero de 2023: Akums Drugs and Pharmaceutical Limited, una empresa de fabricación de medicamentos por contrato, anunció el lanzamiento del medicamento 'Lobeglitazona' para el tratamiento de la diabetes tipo 2 en la India.

- diciembre 2022 - Glenmark Pharmaceuticals Ltd. lanzó un nuevo fármaco bajo la marca Zita-PioMet para el tratamiento de la diabetes tipo 2 en India. La empresa lo introdujo en la primera combinación triple de dosis fija (FDC) de teneligliptina, con una combinación de pioglitazona y metformina.

- octubre 2022 - Glenmark Pharmaceuticals Ltd. lanzó el medicamento Lobeglitazona en la India para el tratamiento de la diabetes tipo 2 en adultos.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

El informe proporciona un análisis detallado del mercado. Se centra en aspectos clave, como una visión general de la prevalencia de la diabetes a nivel mundial, la clase de fármaco, los lanzamientos de productos y desarrollos clave de la industria, como asociaciones, fusiones y adquisiciones. Además de esto, también ofrece información sobre las tendencias del mercado y destaca las dinámicas clave de la industria. Además de los factores antes mencionados, abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Alcance y segmentación del informe

|

|||

|

Período de estudio |

2021-2034 |

||

|

Año base |

2025 |

||

|

Período de pronóstico |

2026-2034 |

||

|

Período histórico |

2021-2024 |

||

|

Índice de crecimiento |

CAGR del 11,80% entre 2026 y 2034 |

||

|

Unidad |

Valor (millones de dólares) |

||

|

Segmentación |

Por clase de fármaco, tipo de diabetes, vía de administración, canal de distribución y región |

||

|

Por clase de medicamento |

|

||

|

Por tipo de diabetes |

|

||

|

Por vía de administración |

|

||

|

Por canal de distribución |

|

||

|

Por región |

|

||

Preguntas frecuentes

El tamaño del mercado mundial de medicamentos para la diabetes se valoró en 101,46 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 116,11 mil millones de dólares en 2026 a 283,36 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 11,80% durante el período previsto.

Se prevé que el mercado registre una tasa compuesta anual del 11,80% durante el período previsto.

Según la clase de fármaco, el segmento de agonistas del receptor GLP-1 lideró el mercado.

La creciente adopción del producto para el tratamiento de la diabetes es el factor clave que impulsa el crecimiento del mercado.

Novo Nordisk A/S, Eli Lilly and Company y Sanofi son los principales actores del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 126

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados