Tamaño del mercado de dispositivos para la diabetes, participación y análisis de la industria, por tipo de dispositivo (sistemas de monitoreo de glucosa en sangre, tratamiento), por canal de distribución (ventas institucionales, ventas minoristas) y pronóstico regional, 2026-2034

Tamaño del mercado de dispositivos para la diabetes y descripción general de la industria

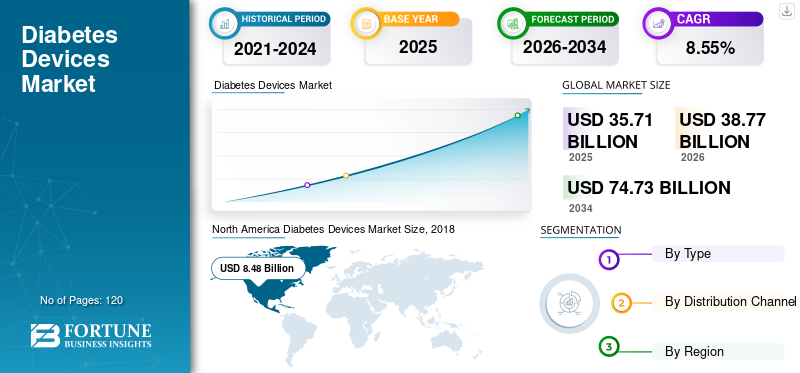

El tamaño del mercado mundial de dispositivos para la diabetes se valoró en 35,71 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 38,77 mil millones de dólares en 2026 a 74,73 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,55% durante el período previsto. América del Norte dominó el mercado global con una participación del 40,54% en 2025.

La demanda del mercado de dispositivos para la diabetes se sustenta en la naturaleza crónica de la diabetes, la larga duración del tratamiento y la necesidad de un control continuo de la enfermedad. El tamaño actual del mercado de dispositivos para la diabetes refleja una amplia penetración en los sistemas de salud desarrollados, junto con una adopción acelerada en las economías emergentes donde las tasas de diagnóstico y el acceso a la atención se están expandiendo.

Históricamente, el crecimiento del mercado se basó en los dispositivos básicos de control de la glucosa en sangre y las herramientas de administración de insulina. Con el tiempo, el mercado pasó de un monitoreo episódico a una gestión continua basada en la tecnología. Este cambio llevó a la industria de una fase inicial de escalamiento a una etapa de madurez más avanzada, pero aún en expansión. Si bien algunas categorías de productos muestran signos de saturación en las regiones de altos ingresos, la innovación continúa desbloqueando nuevos vectores de crecimiento.

El crecimiento del mercado de dispositivos para la diabetes a corto plazo se ve respaldado por el aumento de la prevalencia de la diabetes, el aumento de las pruebas de detección y una mayor cobertura de reembolso para los dispositivos avanzados. Se espera que la expansión a mediano plazo se acelere a medida que los sistemas de monitoreo conectados, la administración automatizada de insulina y la integración de la salud digital obtengan una mayor aceptación clínica. A largo plazo, el impulso del mercado sigue siendo favorable a medida que la atención de la diabetes hace cada vez más hincapié en los resultados, la adherencia y las vías de tratamiento personalizadas.

Los puntos de inflexión clave incluyen la rápida adopción de la monitorización continua de la glucosa, la creciente autogestión del paciente y la integración de dispositivos con plataformas de salud digitales. Estos indicadores señalan un mercado que evoluciona hacia soluciones de mayor valor impulsadas por la tecnología en lugar de una simple expansión del volumen.

Un aumento en la tasa de incidencia de diabetes causada por un estilo de vida sedentario y la rápida urbanización es el factor principal que impulsa el crecimiento del mercado mundial de dispositivos para el cuidado de la diabetes. Tecnológicamente avanzadosistemas de control de glucosa en sangrey los dispositivos de administración de insulina mínimamente invasivos han aumentado el número de pacientes con diabetes diagnosticados anualmente en todo el mundo.

Por ejemplo, en septiembre de 2017, Abbott recibió la aprobación de la Administración de Alimentos y Medicamentos para el sistema flash de monitoreo de glucosa FreeStyle Libre. Este dispositivo utiliza un pequeño sensor colocado en la parte superior del brazo para controlar los niveles de glucosa en sangre.

Sin embargo, está previsto que el aumento de la financiación de organizaciones privadas y gubernamentales, junto con un número cada vez mayor de actividades de investigación y desarrollo para soluciones de tratamiento y control de la diabetes, ofrezca oportunidades a los actores del mercado, contribuyendo así a la expansión del mercado. Se prevé que estos factores impulsen el crecimiento del mercado de dispositivos para el control de la diabetes durante el período de pronóstico.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de dispositivos para la diabetes

- Tamaño del mercado en 2025: 35,71 mil millones de dólares

- Tamaño del mercado en 2026: 38,77 mil millones de dólares

- Tamaño del mercado previsto para 2034: 74,73 mil millones de dólares

- CAGR: 8,55% de 2026 a 2034

- América del Norte dominó el mercado de dispositivos para la diabetes con una participación del 40,54% en 2025.

- El segmento de sistemas de monitoreo de glucosa en sangre representó la mayor cuota de mercado en 2025.

- Se proyecta que el segmento de ventas minoristas crecerá al CAGR más alto durante el período de pronóstico.

Asia Pacífico

Se espera que Asia Pacífico registre el crecimiento más rápido debido al aumento de la población diabética y la creciente adopción de dispositivos avanzados de monitoreo y administración de insulina.

América del norte

América del Norte ocupó la mayor parte del mercado mundial de dispositivos para la diabetes en 2025.

Europa

Europa mantiene una fuerte adopción de dispositivos avanzados de monitorización de la diabetes, respaldados por los sistemas de salud públicos.

A NOSOTROS.

La alta prevalencia de diabetes y la adopción generalizada de dispositivos avanzados para la diabetes continúan respaldando el crecimiento del mercado.

Japón

La creciente demanda de dispositivos tecnológicamente avanzados para el control de la glucosa en sangre y la administración de insulina está impulsando la expansión del mercado.

Leer más

¿Qué principales tendencias y transformaciones están redefiniendo la industria?

El mercado de dispositivos para la diabetes está atravesando una transformación estructural impulsada por la digitalización, la automatización y los modelos de atención centrados en datos. Los dispositivos están evolucionando de herramientas de medición independientes a plataformas integradas que respaldan la monitorización continua, la optimización de la terapia y la toma de decisiones clínicas. Este cambio está redefiniendo cómo se crea valor en todo el proceso de atención de la diabetes.

Una de las tendencias del mercado de dispositivos para la diabetes más influyentes es la rápida adopción de sistemas conectados y automatizados. La monitorización continua de la glucosa se ha convertido en una tecnología fundamental que permite obtener información casi en tiempo real sobre los patrones glucémicos. Los sistemas automatizados de administración de insulina combinan cada vez más sensores, algoritmos y bombas para reducir la intervención manual y mejorar los resultados. Estos enfoques de circuito cerrado están remodelando las expectativas tanto de los pacientes como de los médicos.

Las estrategias de plataforma y ecosistema están ganando protagonismo. Los fabricantes de dispositivos se están expandiendo más allá del hardware hacia software, análisis y servicios basados en suscripción. La integración con aplicaciones móviles, registros médicos electrónicos y plataformas de telesalud fortalece la participación del paciente y respalda la atención longitudinal. Esta orientación al ecosistema aumenta los costos de cambio y refuerza los modelos de ingresos recurrentes.

La inteligencia artificial y el análisis de datos están surgiendo como facilitadores críticos. Las alertas predictivas, el reconocimiento de patrones y las recomendaciones de terapias personalizadas mejoran la relevancia clínica. Al mismo tiempo, las consideraciones de sostenibilidad y acceso están influyendo en las prioridades de diseño, incluida la longevidad del dispositivo y la facilidad de uso. En conjunto, estos cambios indican que el mercado de dispositivos para la diabetes avanza hacia soluciones inteligentes impulsadas por resultados y alineadas con modelos modernos de prestación de atención.

Descargar muestra gratuita para conocer más sobre este informe.

¿Cuáles son los impulsores de crecimiento más fuertes que dan forma a este mercado hoy?

"La introducción de productos novedosos y tecnológicamente avanzados está impulsando el crecimiento del mercado".

La introducción de productos novedosos en los sistemas de seguimiento y dispositivos de tratamiento de la diabetes a nivel mundial es uno de los principales factores que impulsan el crecimiento del mercado mundial de dispositivos para la diabetes. Por ejemplo, en febrero de 2019, Tandem Diabetes Care, Inc. recibió la aprobación de la FDA para la comercialización de la primera bomba de insulina con tecnología interoperable para niños y adultos con diabetes. t: La bomba de insulina Slim X2 es el primer dispositivo clasificado bajo una nueva vía de revisión previa a la comercialización de novo.

Además, en enero de 2019, Bigfoot Biomedical se asoció con Eli Lilly and Company para desarrollar soluciones para optimizar la administración y dosificación de insulina utilizandointeligencia artificial.

Inversión de actores clave del mercado con el objetivo de atender necesidades insatisfechas en los países emergentes. Por ejemplo, en octubre de 2018, Amazon lanzó una marca de dispositivos médicos centrada principalmente en la diabetes y las enfermedades cardiovasculares. Choice, la nueva marca, incluirá inicialmente monitores de glucosa en sangre y monitores de presión arterial, acompañados de aplicaciones móviles de soporte que ofrecen seguimiento de mediciones, movilidad de datos y recordatorios. Se prevé que este tipo de iniciativas aumenten la conciencia entre las personas e impulsen la demanda de dispositivos para la diabetes a nivel mundial, impulsando así el crecimiento del mercado.

"La creciente prevalencia de la diabetes a nivel mundial está impulsando la demanda de dispositivos de seguimiento y tratamiento"

Hay una prevalencia cada vez mayor de diabetes a nivel mundial, especialmente en las economías en desarrollo, incluidas China e India. Varios factores, incluida la rápida urbanización y el crecimiento de estilos de vida sedentarios, especialmente en las economías en desarrollo, han sido responsables del rápido aumento de la prevalencia de la diabetes. La Federación Internacional de Diabetes estimó que alrededor de 425 millones de adultos padecían diabetes en 2017, y se prevé que esa cifra aumente a alrededor de 630 millones en 2045.

Según estos estudios, China, India, Estados Unidos, Brasil y México representan aproximadamente entre el 55,0% y el 60,0% de la población mundial con diabetes. China y la India representan actualmente alrededor del 44,0% de la población mundial con diabetes.

Otros factores, incluida la obesidad y la falta de conciencia sobre la enfermedad, especialmente en los países emergentes, también están contribuyendo al aumento de la incidencia y prevalencia de la diabetes. Por ejemplo, según la Organización Mundial de la Salud (OMS), se estima que en 2016 había 1.900 millones de adultos en todo el mundo con sobrepeso y, de ellos, aproximadamente 650 millones de adultos eran obesos.

Se prevé que el aumento de la obesidad, junto con un número cada vez mayor de pacientes diabéticos, impulse la demanda de tratamiento de la diabetes, impulsando así el crecimiento del mercado de dispositivos para el control de la diabetes durante el período previsto.

El crecimiento en el mercado de dispositivos para la diabetes está impulsado principalmente por la creciente demanda de una gestión continua de la enfermedad centrada en el paciente. La creciente prevalencia mundial de la diabetes, el diagnóstico más temprano y la mayor esperanza de vida han ampliado la población tratada. Los pacientes y los médicos favorecen cada vez más la monitorización proactiva y un control glucémico más estricto, lo que desplaza la demanda hacia dispositivos avanzados que reducen las complicaciones y mejoran la calidad de vida.

La atención domiciliaria, el autocontrol y la supervisión clínica remota son ahora fundamentales para el control de la diabetes. Los pacientes esperan dispositivos que sean precisos, mínimamente invasivos y fáciles de integrar en las rutinas diarias. Los pagadores y proveedores valoran cada vez más las tecnologías que mejoran la adherencia, reducen los eventos agudos y reducen la utilización de la atención médica a largo plazo.

La innovación continua en precisión de sensores, miniaturización e interoperabilidad de dispositivos ha mejorado el rendimiento clínico al tiempo que mejora la experiencia del usuario. La inversión en infraestructura de salud digital ha permitido el intercambio fluido de datos entre dispositivos, aplicaciones móviles y equipos de atención. Las fuertes entradas de capital y los grupos de talentos especializados continúan respaldando la rápida iteración de productos y la validación clínica.

Las agencias reguladoras ofrecen cada vez más vías de aprobación claras para dispositivos conectados y automatizados, lo que reduce la incertidumbre sobre el tiempo de comercialización. Los marcos de reembolso están evolucionando para reconocer el valor económico a largo plazo de los sistemas avanzados de seguimiento y tratamiento. Olas de innovación más amplias en inteligencia artificial, salud móvil y análisis de datos amplifican estos efectos, integrando los dispositivos para la diabetes más profundamente en las vías de atención modernas en lugar de posicionarlos como herramientas independientes.

¿Cuáles son las limitaciones y los desafíos estructurales?

A pesar del crecimiento sostenido del mercado de dispositivos para la diabetes, varios desafíos estructurales continúan dando forma a los resultados competitivos y al ritmo de adopción. Las elevadas barreras de entrada siguen siendo una característica definitoria. El desarrollo de dispositivos requiere una validación clínica sustancial, aprobación regulatoria y escala de fabricación, lo que limita la participación a empresas bien capitalizadas. Estas barreras protegen a los operadores tradicionales pero frenan la diversificación en algunos segmentos.

Los riesgos regulatorios y de cumplimiento son significativos. Los dispositivos para la diabetes están sujetos a estrictos requisitos de seguridad, precisión y vigilancia poscomercialización. La divergencia regulatoria entre regiones aumenta la complejidad de los lanzamientos globales y la gestión del ciclo de vida. Cualquier cambio en los estándares de aprobación o en los criterios de reembolso puede afectar materialmente la viabilidad del producto y el acceso al mercado.

Las limitaciones operativas también influyen en la escalabilidad. Los dispositivos avanzados dependen de cadenas de suministro complejas, que incluyen sensores, productos electrónicos y consumibles especializados. Las interrupciones en la disponibilidad o la calidad de los componentes pueden afectar la continuidad de la producción. Las limitaciones de talento, particularmente en ingeniería de software, ciencia de datos y asuntos clínicos, añaden un mayor riesgo de ejecución.

ANÁLISIS DE SEGMENTACIÓN

Análisis por tipo

"Se prevé que el segmento de dispositivos de monitoreo crezca a un ritmo más rápido durante el período de pronóstico".

Según el tipo, el mercado global se puede segmentar en dispositivos de seguimiento y dispositivos de tratamiento.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Los dispositivos de monitoreo representaron la mayor parte del mercado mundial de dispositivos para el cuidado de la diabetes en 2018. Un número cada vez mayor de aprobaciones regulatorias para sistemas de monitoreo continuo de glucosa en sangre y avances tecnológicos en dispositivos de administración de insulina, como parches de insulina inteligentes, inhaladores de insulina, sistemas de bombas de circuito cerrado y otros dispositivos en proceso, son algunos de los principales factores impulsores del crecimiento del mercado mundial de dispositivos para el cuidado de la diabetes.

Los sistemas de monitorización de glucosa en sangre siguen siendo el segmento más grande y de mayor importancia estratégica. Esta categoría incluye los dispositivos tradicionales de autocontrol de glucosa en sangre y los sistemas de monitoreo continuo de glucosa. Si bien los dispositivos de monitoreo convencionales se adoptan ampliamente, enfrentan presión en los márgenes debido a la mercantilización y los precios competitivos. Por el contrario, la monitorización continua de la glucosa representa el subsegmento de mayor crecimiento y mayor valor. Estos sistemas ofrecen flujos de datos continuos, admiten alertas predictivas y se integran con plataformas digitales. Sus ciclos recurrentes de reemplazo de sensores y componentes de software de suscripción generan ingresos duraderos y márgenes más sólidos.

La creciente adopción de parches de insulina, sistemas portátiles de monitoreo continuo de glucosa en sangre y bombas de insulina inteligentes para el autocontrol de la diabetes es también uno de los factores que impulsan el crecimiento del mercado mundial de dispositivos para el cuidado de la diabetes.

Los dispositivos de tratamiento incluyen sistemas de administración de insulina, como plumas, bombas y plataformas automatizadas de administración de insulina. Las herramientas básicas de administración de insulina siguen siendo esenciales, pero muestran un crecimiento más lento en los mercados maduros. Las bombas de insulina avanzadas y los sistemas de circuito cerrado capturan una parte cada vez mayor del crecimiento del mercado de dispositivos para la diabetes debido a su capacidad para automatizar la dosificación y mejorar los resultados clínicos. Estos productos se benefician de altos costos de cambio, largos ciclos de vida de los pacientes y un sólido respaldo de reembolso en los sistemas de atención médica desarrollados.

Por análisis del canal de distribución

"Se espera que el segmento de ventas minoristas tenga la mayor participación entre los canales de distribución".

Según el canal de distribución, el mercado de un dispositivo para la diabetes se puede segmentar en ventas institucionales y ventas minoristas.

Las ventas minoristas desempeñan un papel fundamental en los dispositivos básicos de seguimiento y autocuidado. Si bien los volúmenes son altos, los márgenes son menores. El valor aumenta cuando los canales minoristas respaldan ecosistemas conectados y ventas continuas de consumibles. Se proyecta que el segmento de ventas minoristas crezca a una CAGR más alta durante el período de pronóstico debido a una mayor penetración de marcas privadas en puntos de venta minoristas a precios reducidos, que son algunos de los factores que probablemente impulsen el crecimiento del segmento de ventas minoristas. Explicación de los segmentos de ventas minoristas para varios actores clave del mercado con el objetivo de lograr más ventas en las diferentes regiones a nivel mundial.

Es probable que la creciente prevalencia de trastornos crónicos y el creciente número de cirugías aumenten la demanda de medidores de glucosa en sangre, ya que el control de la glucosa en sangre es obligatorio al realizar cirugías invasivas, lo que impulsará aún más el crecimiento de las ventas institucionales durante el período de pronóstico. Las ventas institucionales dominan la adopción de dispositivos avanzados. Los hospitales, las clínicas y los sistemas de salud integrados impulsan la adopción de tecnologías de alto valor, respaldadas por vías de reembolso y el respaldo de los médicos. Este canal favorece los productos premium y las relaciones con proveedores a largo plazo.

En general, el mercado de dispositivos para la diabetes está cambiando hacia soluciones integradas, recurrentes y basadas en datos. Las empresas que alinean la innovación de dispositivos con los modelos de servicio y los resultados clínicos capturan una parte desproporcionada del valor económico a largo plazo.

ANÁLISIS REGIONAL

América del norte

América del Norte representa el mercado regional más avanzado e impulsado por la innovación. Las altas tasas de diagnóstico, la sólida cobertura de reembolso y la rápida adopción de tecnologías conectadas respaldan la demanda sostenida de dispositivos premium. La monitorización continua de la glucosa y los sistemas automatizados de administración de insulina se adoptan ampliamente, impulsados por el respaldo de los médicos y la concienciación de los pacientes. La intensidad competitiva es alta, pero el poder de fijación de precios sigue siendo relativamente fuerte debido al valor clínico demostrado y la aceptación de los pagadores.

América del Norte generó unos ingresos de 8.480 millones de dólares en 2018 y se prevé que crezca a una tasa compuesta anual moderada durante el período previsto.

Europa

Europa exhibe un paisaje más regulado y heterogéneo. Europa occidental muestra una alta penetración de dispositivos de monitoreo y una adopción constante de sistemas avanzados, respaldados por fondos de atención médica pública. Sin embargo, los controles de precios y las evaluaciones de tecnologías sanitarias moderan la expansión del margen. Europa central y oriental presentan una menor penetración pero un mayor potencial de crecimiento relativo a medida que mejoran la inversión en atención sanitaria y la detección de diabetes. La armonización regulatoria respalda la entrada al mercado, aunque los ciclos de adquisición suelen ser prolongados.

Según la Organización Mundial de la Salud, en 2015, 60 millones de personas padecían diabetes en Europa. La creciente población diabética en Europa y los precios comparativamente más bajos de la insulina y los dispositivos de administración de insulina, que posteriormente aumentan la demanda y las ventas de los dispositivos de administración de insulina, son algunos de los principales factores que se prevé impulsarán el crecimiento del mercado mundial de dispositivos para el cuidado de la diabetes.

North America Diabetes Devices Market Size, 2025

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia-Pacífico

Asia-Pacífico representa la oportunidad regional de más rápida expansión. La creciente prevalencia de la diabetes, la urbanización y los cambios en el estilo de vida están impulsando la demanda en grandes poblaciones de pacientes. La adopción sigue siendo desigual, y los dispositivos avanzados se concentran en los mercados y centros urbanos de mayores ingresos. La sensibilidad a los costos favorece las estrategias de productos escalonados y la fabricación localizada. Con el tiempo, se espera que esta región contribuya con una parte cada vez mayor del crecimiento del mercado mundial de dispositivos para la diabetes.

Se prevé que Asia Pacífico crezca a una CAGR significativamente mayor durante el período previsto debido al aumento de la población diabética, la creciente adopción de medidores de glucosa en sangre tecnológicamente avanzados y una mayor demanda de dispositivos de administración de insulina.

América Latina, Oriente Medio y África

Por otro lado, se espera que Oriente Medio, África y América Latina crezcan a una tasa compuesta anual significativa durante el período previsto de 2019 a 2026, debido al aumento de la población diabética, la creciente inversión en infraestructura sanitaria y la mayor conciencia sobre el diagnóstico y seguimiento de enfermedades.

La región de Medio Oriente y África se encuentra en una etapa de adopción más temprana. La demanda está impulsada por la creciente prevalencia de la diabetes y las iniciativas gubernamentales de modernización de la atención sanitaria. El acceso al mercado varía ampliamente según el país, y los dispositivos premium se concentran en los sistemas de salud privados y urbanos.

América Latina sigue siendo un mercado emergente pero estratégicamente importante. El crecimiento se sustenta en la mejora de las tasas de diagnóstico y la expansión gradual de la cobertura de reembolso. La adopción es más fuerte en entornos de atención médica privados, mientras que los sistemas públicos a menudo priorizan soluciones de monitoreo rentables. La volatilidad económica puede afectar la demanda a corto plazo, pero los fundamentos a largo plazo siguen siendo favorables.

¿Qué tan competitivo es el mercado?

“F. Hoffmann-La Roche Ltd. y Medtronic cuentan con la mayor participación de mercado en términos de ingresos”

F. Hoffmann-La Roche Ltd. es un actor líder en el sector global de dispositivos para el cuidado continuo de la diabetes, debido a su sólida cartera de dispositivos para el cuidado de la diabetes y su sólida red de distribución a nivel mundial. Para fortalecer su posición en el mercado, los actores clave del mercado se están centrando en la introducción de dispositivos de administración de insulina reutilizables y no invasivos en el mercado global. F. Hoffmann-La Roche Ltd., Medtronic y Tandem Diabetes Care, Inc. dominaron el mercado mundial de dispositivos para el cuidado de la diabetes en 2018. Otros actores que operan en el mercado mundial de dispositivos para el cuidado de la diabetes son BD, Eli Lilly and Company, Sanofi y otros.

El mercado de dispositivos para la diabetes es altamente competitivo y requiere mucha innovación, con un pequeño grupo de operadores globales que tienen una influencia significativa en el mercado junto con los desafíos emergentes. La ventaja competitiva está determinada por la credibilidad clínica, el historial regulatorio y la profundidad del ecosistema, más que por la escala únicamente.

Los principales operadores dominan segmentos de alto valor, como el control continuo de la glucosa y la administración automatizada de insulina. Sus estrategias enfatizan plataformas integradas, consumibles patentados y participación del paciente a largo plazo. Estas empresas se benefician de un fuerte reconocimiento de marca, amplios datos clínicos y relaciones de reembolso establecidas, lo que refuerza la participación de mercado de dispositivos duraderos para la diabetes.

Los rivales se centran en la innovación dirigida, la optimización de costos o las geografías desatendidas. Algunos se diferencian por el diseño centrado en el usuario, tecnologías de sensores alternativas o conocimientos basados en software. Al mismo tiempo, estos actores pueden alterar nichos específicos, y el escalamiento sigue limitado por la complejidad regulatoria y los requisitos de capital.

La actividad estratégica se mantiene activa en toda la industria:

- Alianzas entre fabricantes de dispositivos y plataformas de salud digital

- Adquisiciones destinadas a ampliar el software, el análisis o el alcance geográfico.

- Inversión en tecnologías de detección de circuito cerrado y de próxima generación

- En general, la competencia está pasando del rendimiento del dispositivo únicamente a la capacidad de la plataforma, la integración de datos y el valor del ciclo de vida. Esta evolución continúa remodelando el posicionamiento competitivo dentro del mercado de dispositivos para la diabetes.

¿Qué papel desempeñan la innovación y las tecnologías en la configuración del crecimiento futuro?

La innovación es la fuerza principal que da forma al crecimiento del mercado de dispositivos para la diabetes a largo plazo. Los avances en la precisión, miniaturización y confiabilidad de los sensores han transformado el monitoreo de una medición intermitente a un conocimiento continuo. Estas mejoras permiten una intervención más temprana, un control más estricto y mejores resultados para los pacientes.

La inteligencia artificial y el análisis avanzado están cada vez más integrados en los dispositivos y las plataformas de software asociadas. Los algoritmos analizan las tendencias de la glucosa, predicen eventos de riesgo y respaldan ajustes de terapia personalizados. La automatización reduce la carga cognitiva para pacientes y médicos, mejorando la adherencia y la eficiencia clínica.

La conectividad en la nube y la interoperabilidad de datos también son fundamentales. El intercambio fluido de datos entre dispositivos, aplicaciones móviles y proveedores de atención médica respalda el monitoreo remoto y el análisis a nivel de población. Esta infraestructura mejora la escalabilidad al tiempo que reduce los costos marginales de entrega.

La innovación también está remodelando las estructuras de costos. Si bien los dispositivos avanzados requieren una mayor inversión inicial, la automatización y la atención basada en datos reducen la utilización de la atención médica posterior. Con el tiempo, la ventaja competitiva favorecerá a las empresas que integren hardware, software y análisis en ecosistemas seguros y clínicamente validados que ofrezcan un valor mensurable.

¿Cuáles son las oportunidades de crecimiento?

Las oportunidades más atractivas en el mercado de dispositivos para la diabetes se encuentran en segmentos que combinan el impacto clínico con el potencial de ingresos recurrentes. El monitoreo continuo de la glucosa y las plataformas automatizadas de administración de insulina siguen siendo motores de crecimiento centrales, respaldados por la ampliación de la elegibilidad y la mejora de los reembolsos.

Las geografías desatendidas ofrecen ventajas a largo plazo, particularmente en Asia-Pacífico y partes de América Latina, donde las tasas de diagnóstico están aumentando y el acceso a la atención médica está mejorando. Las estrategias de productos escalonados y las asociaciones localizadas son fundamentales para desbloquear estos mercados.

Existen oportunidades de espacios en blanco en la intersección de los dispositivos y la salud digital. El análisis predictivo, la integración de la atención remota y las herramientas personalizadas de soporte a la toma de decisiones amplían el valor más allá del hardware. La expansión adyacente a las plataformas de seguimiento de la salud metabólica y gestión de enfermedades crónicas también presenta potencial de diversificación.

Desde una perspectiva de inversión, las oportunidades a corto plazo favorecen a las empresas con un fuerte impulso regulatorio y bases instaladas en expansión. La creación de valor a largo plazo depende de la escalabilidad de la plataforma, la monetización de los datos y la capacidad de alinear la innovación con los modelos de atención en evolución. Las empresas que abordan la asequibilidad, el acceso y los resultados simultáneamente están mejor posicionadas para liderar la siguiente fase de crecimiento del mercado de dispositivos para la diabetes.

Lista de empresas clave cubiertas:

- F. Hoffmann-La Roche Ltd.

- Cuidado de la diabetes en tándem, Inc.

- B. Braun Melsungen AG

- medtronic

- BD

- Novo Nordisk A/S

- Abbott

- sanofi

- Otros jugadores

DESARROLLOS CLAVE DE LA INDUSTRIA:

- mayo 2021– Medtronic anunció que la empresa había recibido la aprobación europea para dos dispositivos para el control de la diabetes. El primero es InPen, una pluma de insulina conectada diseñada para consumidores que requieren múltiples inyecciones diarias. Este último es el sensor Guardian 4, diseñado para usarse como monitor continuo de glucosa independiente o con InPen, y ambos tienen la marca CE.

- marzo 2021- Roche anunció el lanzamiento del nuevo sistema Accu-Chek Instant, que tiene conectividad bluetooth con la aplicación mySugr, que transfiere los resultados de glucosa en sangre a la aplicación mySugr. Este sistema respalda el enfoque de la empresa de terapia centrada en el paciente para proporcionar un control personalizado de la diabetes.

- junio 2020- Abbott anunció que la compañía había cerrado un acuerdo con Tandem Diabetes Care para desarrollar soluciones integradas para la diabetes que combinen su tecnología de monitoreo continuo de glucosa (CGM) con los innovadores sistemas de administración de insulina de Tandem para brindar a las personas más opciones para controlar su diabetes.

COBERTURA DEL INFORME

Se espera que la mayor conciencia sobre el control de la diabetes y un número cada vez mayor de personas preocupadas por su salud, lo que lleva a una alta adopción de dispositivos de control de la diabetes, impulsen el crecimiento del mercado mundial de dispositivos de control y diagnóstico de la diabetes durante el período previsto de 2019-2026.

Junto con esto, el informe proporciona un análisis extenso de la dinámica del mercado global, el panorama competitivo y el escenario. Varios conocimientos clave presentados en el informe son la prevalencia de la diabetes, el análisis de precios, los avances tecnológicos y los desarrollos recientes de la industria, como fusiones y adquisiciones. Junto con esto, otros conocimientos clave incluyen las estrategias clave adoptadas por los líderes del mercado, el panorama competitivo y los perfiles de las empresas.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

PorTipo

|

|

Por canal de distribución

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global está valorado en 38.770 millones de dólares en 2026, y se prevé que alcance los 74.730 millones de dólares en 2034 con una tasa compuesta anual del 8,55% durante el período 2026-2034.

Con un crecimiento a una tasa compuesta anual del 8,55%, el mercado exhibirá un crecimiento constante en el período previsto (2026-2034)

Se espera que el segmento de sistemas de monitoreo de glucosa en sangre sea el segmento líder en este mercado durante el período de pronóstico.

La creciente prevalencia de la diabetes a nivel mundial es uno de los factores clave que impulsan el crecimiento del mercado

F. Hoffmann-La Roche Ltd. y Medtronic se encuentran entre los principales actores del mercado.

Se espera que América del Norte tenga la mayor cuota de mercado en el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados