Tamaño del mercado del sistema de monitoreo de glucosa en sangre, participación y análisis de la industria, por tipo de dispositivo (sistemas de monitoreo continuo de glucosa (CGM) [sensores, transmisores y receptores] y sistemas de autocontrol de glucosa en sangre (SMBG) [medidores de glucosa en sangre, tiras reactivas y lancetas]), por tipo (no invasivos e invasivos), por modalidad (usable y no usable), por tipo de paciente (diabetes tipo 1 y tipo 2) diabetes), por canal de distribución (ventas minoristas y ventas institucionales) y pronóstico regional, 2026-2034

Mercado de sistemas de control de glucosa en sangre

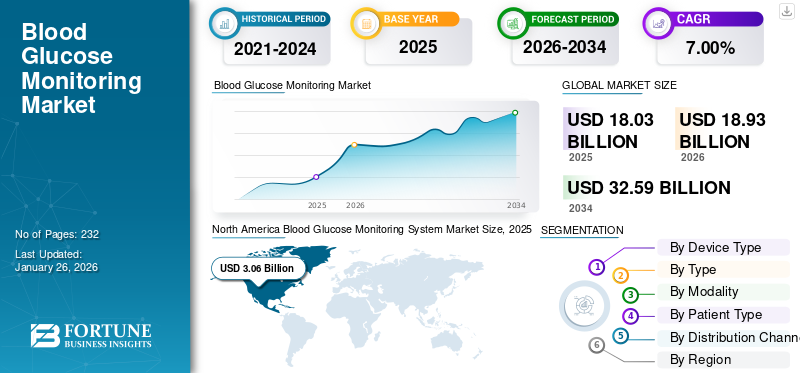

El tamaño del mercado mundial del sistema de monitoreo de glucosa en sangre se valoró en 18,03 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 18,93 mil millones de dólares en 2026 a 32,59 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,00% durante el período previsto. América del Norte dominó el mercado de sistemas de control de glucosa en sangre con una cuota de mercado del 44,20% en 2025.

Un sistema de control de glucosa en sangre se refiere al dispositivo utilizado para rastrear los niveles de glucosa en la sangre para el control de la diabetes entre la población de pacientes. La creciente prevalencia de diabetes tipo 1 y tipo 2 es uno de los factores cruciales que respaldan la creciente demanda de un seguimiento regular entre los pacientes. El creciente grupo de pacientes, los crecientes avances tecnológicos en estos sistemas, la mejora del acceso a la atención médica y el aumento del gasto en atención médica son algunos de los factores adicionales que contribuyen al crecimiento del mercado global.

- Según los datos publicados por la Federación Internacional de Diabetes (FID), aproximadamente 589,0 millones de adultos de entre 20 y 79 años vivían con diabetes en todo el mundo en 2024.

Actores clave como F. Hoffmann-La Roche Ltd., Abbott, Dexcom, Inc. y otros se están centrando en actividades de investigación y desarrollo para desarrollar e introducir nuevos sistemas de monitoreo, lo que se prevé impulsará la adopción de estos productos, aumentando así la proporción de sangre mundial.glucosamercado de sistemas de seguimiento.

Descargar muestra gratuita para conocer más sobre este informe.

Resumen y aspectos destacados del mercado global de sistemas de monitoreo de glucosa en sangre

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 18.030 millones de dólares

- Tamaño del mercado en 2026: 18,93 mil millones de dólares

- Tamaño del mercado previsto para 2034: 32.590 millones de dólares

- CAGR: 7,00% de 2026 a 2034

Cuota de mercado:

- América del Norte dominó el mercado de sistemas de monitoreo de glucosa en sangre con una participación del 44,20% en 2025, impulsada por la creciente prevalencia de diabetes, la creciente adopción de dispositivos médicos tecnológicamente avanzados y políticas de reembolso sólidas.

- Por tipo de dispositivo, los sistemas de monitoreo continuo de glucosa (CGM) tuvieron la mayor participación de mercado debido al aumento de la población diabética, los beneficios del monitoreo en tiempo real y el aumento de los lanzamientos de productos por parte de actores clave.

Aspectos destacados clave del país:

- Estados Unidos: el crecimiento se ve impulsado por la creciente adopción de monitores de glucosa portátiles, la mayor conciencia sobre el control de la diabetes y el fuerte enfoque de los fabricantes en la innovación de productos.

- Europa: El mercado está impulsado por la creciente disponibilidad de sistemas CGM avanzados en entornos de atención domiciliaria, el creciente enfoque en el diagnóstico temprano y las aprobaciones regulatorias de dispositivos innovadores.

- China: El crecimiento está respaldado por la ampliación de la infraestructura sanitaria, las asociaciones con actores mundiales para desarrollar sistemas CGM y la creciente demanda de monitorización continua de la glucosa entre la población diabética.

- Japón: La expansión del mercado se atribuye a los avances tecnológicos en la monitorización no invasiva, el aumento de la población diabética de edad avanzada y la creciente adopción de soluciones de salud digitales integradas para el control de la diabetes.

Dinámica del mercado

Impulsores del mercado

Aumento de la prevalencia de la diabetes para respaldar el crecimiento del mercado

La creciente prevalencia de diabetes tipo 1 y tipo 2 entre la población de pacientes de países desarrollados y en desarrollo está provocando un mayor número de ingresos de pacientes en todo el mundo que requieren control sanguíneo, lo que respalda aún más la demanda de estos productos en el mercado. Además, la creciente urbanización y el cambio hacia estilos de vida sedentarios en los países desarrollados y en desarrollo son factores clave que impulsan la creciente prevalencia de diabetes entre la población.

- Por ejemplo, según los datos de 2024 publicados por la Federación Internacional de Diabetes (FID), alrededor de 65,6 millones de adultos se ven afectados por la diabetes, cifra que se espera que aumente a 72,4 millones de personas en 2050 en Europa.

Se ha observado un aumento significativo en el número de pacientes que padecen diabetes tipo 1 o diabetes tipo 2 insulinodependiente, lo que ha contribuido decisivamente a la adopción demonitoreo de glucosa en sangreproductos a nivel global. Por ejemplo, un artículo de 2023 publicado por Mary Ann Liebert, Inc. informó que más de 9,0 millones de personas utilizaban dispositivos de control continuo de la glucosa para el control diario de la diabetes.

Por lo tanto, el aumento de la población diabética, los crecientes lanzamientos de productos por parte de actores clave y las políticas de reembolso adecuadas están impulsando la adopción y la demanda del producto, contribuyendo así al crecimiento del mercado mundial del sistema de monitoreo de glucosa en sangre.

Restricciones del mercado

El alto costo asociado con los sistemas MCG obstaculiza su adopción en los países en desarrollo

Hay un énfasis cada vez mayor en los avances tecnológicos en los dispositivos CGM, lo que está generando costos crecientes asociados con estos productos. Los costos generalmente incluyen gastos relacionados con lectores, sensores, baterías y otros componentes esenciales, junto con los consumibles recurrentes necesarios para el uso regular.

- Por ejemplo, el coste medio anual del monitor continuo de glucosa (MCG) puede oscilar entre 2.000 y 7.000 dólares estadounidenses.

El alto costo asociado con estos dispositivos de monitoreo de la diabetes, junto con políticas de reembolso inadecuadas, particularmente en países en desarrollo como Brasil, China, India y otros, está resultando en una adopción reducida de dispositivos CGM, obstaculizando así el crecimiento del mercado.

- Según un artículo de 2023 publicado por FIND, una organización internacional sin fines de lucro, se estima que alrededor de 55.000 personas vivían con diabetes tipo 1 en Kenia y Sudáfrica, y solo el 16,0% de estas personas utilizan MCG para el control de la diabetes en Sudáfrica.

Además, la introducción de sistemas MCG innovadores y avanzados, como los sistemas híbridos avanzados de circuito cerrado, por parte de los principales actores del mercado ha provocado un aumento considerable del coste de estos dispositivos.

Oportunidades de mercado

La introducción del MCG no invasivo presentará enormes oportunidades de crecimiento para los actores clave

Existe una gran población de pacientes en países desarrollados y emergentes que padecen diabetes insulinodependiente que requiere un control continuo de los niveles de glucosa en sangre. Actualmente, la mayoría de los pacientes con diabetes controlan su glucosa en sangre extrayendo sangre mediante una punción en el dedo utilizando un monitor de glucosa en sangre de autocontrol (SMBG) o sistemas invasivos de monitorización continua de glucosa (CGM).

Sin embargo, varios estudios de investigación han demostrado que los pacientes tienen una menor adherencia a los dispositivos SMBG y CGM debido al dolor y las molestias asociadas con estos dispositivos invasivos de monitorización de glucosa en sangre.

Por lo tanto, estos parámetros presentan una gran oportunidad de crecimiento para que los actores del mercado se concentren en actividades de investigación y desarrollo e introduzcan sistemas de monitoreo continuo de glucosa en sangre (CGM) no invasivos para proporcionar dispositivos de monitoreo efectivos y convenientes a la población de pacientes en el mercado.

En la actualidad, sólo unos pocos actores del mercado están haciendo hincapié en el segmento de MCG no invasivos, con productos limitados introducidos en el mercado. Estos factores presentan una gran oportunidad para que los nuevos participantes establezcan una posición sólida al abordar esta necesidad insatisfecha.

- En mayo de 2025, Afon Technology lanzó el dispositivo Glucowear, un sensor de glucosa no invasivo que monitorea continuamente los niveles de azúcar en sangre en tiempo real para fortalecer su cartera de productos.

Desafíos del mercado

Una alta proporción de población con diabetes no diagnosticada obstaculiza la adopción de productos

La diabetes tipo 2 suele tener un largo período de detección previa, lo que hace que una proporción considerablemente grande de casos queden sin diagnosticar. La conciencia limitada entre la población general y los médicos es un factor vital detrás de esta tendencia, que afecta tanto a las naciones desarrolladas como a las en desarrollo.

A nivel mundial, uno de cada dos pacientes diabéticos no está diagnosticado actualmente. Además, la proporción de población con diabetes no diagnosticada es mucho mayor en los países de ingresos bajos y medios en comparación con las economías desarrolladas. La razón principal del mayor porcentaje de población no diagnosticada en los países emergentes incluye una falta de conciencia entre la población general sobre las enfermedades y un menor énfasis por parte de los gobiernos nacionales y regionales en el diagnóstico temprano de enfermedades crónicas.

- Según los datos de 2024 publicados por el Centro Nacional de Información Biotecnológica (NCBI), se estima que 240 millones de personas viven con diabetes no diagnosticada, y casi la mitad de todos los adultos con diabetes desconocen su enfermedad.

Otros desafíos destacados

- Falta de regulaciones estandarizadas para obstaculizar el crecimiento del mercado:La falta de marcos regulatorios globales uniformes para los dispositivos de monitoreo de glucosa genera inconsistencias en las aprobaciones de productos y los estándares de seguridad. Han surgido preocupaciones sobre la aprobación de algunos MCG sin una validación clínica sólida, lo que se espera que limite aún más el crecimiento del mercado.

- Problemas de precisión con dispositivos no invasivos para limitar la adopción de productos:Los monitores no invasivos todavía enfrentan problemas de precisión clínica, particularmente en comparación con los sistemas invasivos basados en sangre. Este es un obstáculo clave para obtener aprobaciones de agencias reguladoras como la Administración de Alimentos y Medicamentos (FDA).

Tendencias del mercado del sistema de control de glucosa en sangre

La creciente penetración de los sistemas de monitoreo continuo de glucosa (CGM) impulsa el desarrollo de la industria

Los crecientes esfuerzos de los actores del mercado para implementar tecnología novedosa y avanzada en los sistemas CGM han llevado a la introducción de varias características clave, incluida la monitorización en tiempo real para pacientes insulinodependientes, la integración deinteligencia artificialy aprendizaje automático en los dispositivos, y otros.

Además, los dispositivos CGM ofrecen ciertos beneficios, como ser menos dolorosos, mínimamente invasivos, resultados rápidos y precisos y monitoreo en tiempo real. Por lo tanto, una mayor conciencia sobre estos beneficios está influyendo en el cambio de preferencia entre los proveedores de atención médica y los pacientes hacia los sistemas CGM.

- Por ejemplo, según los datos publicados por Abbott, el número de usuarios de Freestyle Libre en todo el mundo aumentó de 5,0 millones en 2023 a 7,0 millones en 2025.

Además, se recomienda a los pacientes con diabetes tipo 1 y tipo 2 que controlen sus niveles de glucosa en sangre 3 o 4 veces al día, lo que causa ligeras molestias al paciente en el sistema SMBG, debido al dolor y al coste de los consumibles. Estos desafíos son razones clave por las que tanto los profesionales de la salud como los pacientes están adoptando soluciones de MCG.

Además, hay algunas empresas en el mercado global, especialmente en Europa, que se están centrando en desarrollar e introducir dispositivos CGM no invasivos. Se espera que los sólidos esfuerzos de estas empresas respalden la tendencia continua de creciente penetración de estos dispositivos entre los pacientes.

Descargar muestra gratuita para conocer más sobre este informe.

Otras tendencias destacadas:

- Adopción creciente de herramientas digitales en dispositivos CGM:Los MCG modernos están cada vez más integrados con dispositivos portátiles y bombas de insulina. Esta tendencia mejora la participación del paciente y ofrece soluciones integrales para el control de la diabetes.

- Aumento de la adopción de dispositivos CGM con fines de bienestar:El control de la glucosa ya no se limita a las personas diagnosticadas únicamente con diabetes. Los consumidores centrados en el bienestar están adoptando MCG para controlar la salud metabólica, incluso sin un diagnóstico, como se destaca en las tendencias recientes en los EE. UU. y Europa.

Análisis de segmentación

Por tipo de dispositivo

El segmento de sistemas de monitorización continua de glucosa domina debido a la creciente carga de diabetes

Según el tipo de dispositivo, el mercado se segmenta en sistemas de monitorización continua de glucosa (CGM) y sistemas de autocontrol de glucosa en sangre (SMBG).

El segmento de sistemas de monitorización continua de glucosa (CGM) se divide aún más en sensores y transmisores y receptores. El segmento de sistemas de autocontrol de glucosa en sangre (SMBG) se clasifica enmedidores de glucosa en sangre, tiras reactivas y lancetas.

Se prevé que el segmento de sistemas de monitorización continua de glucosa (CGM) domine el mercado con una participación del 63,76% en 2026. La creciente prevalencia de diabetes entre los pacientes y el creciente enfoque hacia las actividades de I+D por parte de los actores clave para lanzar productos innovadores son algunos de los factores que respaldan el dominio del segmento.

- En agosto de 2024, Medtronic se asoció con Abbott y recibió la aprobación de la Administración de Alimentos y Medicamentos (FDA) para su monitor continuo de glucosa (CGM) Simplera para fortalecer su cartera de productos.

Además, se espera que el segmento de sistemas de autocontrol de glucosa en sangre (SMBG) pierda su participación de mercado al final del período de pronóstico, debido al alto costo de los dispositivos y consumibles y a la creciente penetración de los dispositivos CGM a nivel mundial.

- Por ejemplo, según los datos publicados por Clinton Health Access Initiative Inc., en 2021, se estimó que si una persona usa cuatro tiras reactivas por día, se proyecta que el costo de las tiras reactivas será de alrededor de USD 87,6 y USD 1285,0 por año.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo

Segmento invasivo liderado por una mayor adopción de estos dispositivos entre la población de pacientes

Entre los tipos, el mercado se segmenta en no invasivos e invasivos.

El segmento invasivo dominó el mercado en 2024. El creciente uso de dispositivos SMBG entre la población de pacientes diabéticos es uno de los principales factores responsables del dominio del segmento. Además, los costos relativamente más bajos de los dispositivos invasivos desempeñan un papel importante a la hora de respaldar el crecimiento del segmento. Según un artículo de MDPI de 2022, los sistemas de monitorización invasivos son menos costosos y precisos que los sistemas no invasivos o mínimamente invasivos. Se prevé que el segmento invasivo domine el mercado con una participación del 99,95% en 2026.

Se espera que el segmento no invasivo crezca con una CAGR considerable durante el período de estudio. El crecimiento se debe a la creciente integración de técnicas y tecnologías novedosas, incluidasespectroscopia raman, que facilitan la monitorización de la glucosa a través de las lágrimas, el sudor y la saliva. Se espera que el creciente avance tecnológico, junto con una mayor conciencia sobre los beneficios de los monitores no invasivos, respalde el crecimiento del segmento.

- Por ejemplo, según un artículo de 2022 publicado por el NHS del Reino Unido, alrededor de 200.000 pacientes han comenzado a utilizar dispositivos de monitorización continua de glucosa (CGM) no invasivos en el Reino Unido.

Por modalidad

Los crecientes beneficios de los música de fondo portátiles llevaron al dominio del segmento

Entre las modalidades, el mercado se divide en portátiles y no portátiles.

El segmento de dispositivos portátiles dominó el mercado en 2024 debido a los crecientes beneficios de los monitores de glucosa en sangre (BGM) portátiles, como una mejor gestión del azúcar en sangre, mayor comodidad y reducción del riesgo de complicaciones. Se prevé que esto, junto con el creciente enfoque de los actores clave hacia el desarrollo y la introducción de productos novedosos, aumentará la tasa de adopción, contribuyendo así al crecimiento segmentario.

- Por ejemplo, en abril de 2025, Ambrosia lanzó A-CGM, un dispositivo de monitoreo de estrés y glucosa en tiempo real con tecnología portátil avanzada, desarrollado en respuesta a la creciente demanda del mercado.

Se espera que el segmento no portátil crezca con una CAGR considerable durante el período de pronóstico. La presencia de un gran número de actores del mercado con carteras sólidas de sistemas no portátiles es uno de los principales factores responsables del crecimiento del mercado.

Por tipo de paciente

El segmento de diabetes tipo 2 condujo a su creciente prevalencia

Según el tipo de paciente, el mercado se divide en diabetes tipo 1 y diabetes tipo 2.

El segmento de diabetes tipo 2 dominó el mercado en 2024. El crecimiento se debe a la creciente prevalencia de diabetes tipo 2, lo que resulta en una creciente demanda de monitores de glucosa en sangre innovadores en el mercado. Esto, junto con una mayor conciencia y enfoque de los actores clave hacia la introducción de productos novedosos, está contribuyendo a la creciente adopción de estos dispositivos en todo el mundo. El segmento de diabetes tipo 2 representará el 76,28% de la cuota de mercado en 2026.

- Por ejemplo, según los datos de 2025 publicados por la Federación Internacional de Diabetes (FID), se informó que la diabetes tipo 2 representa más del 90% de los casos de diabetes en todo el mundo.

Se prevé que el segmento de diabetes tipo 1 registre una CAGR notable debido al uso cada vez mayor de sistemas de monitoreo continuo de glucosa (CGM), debido a su eficiencia clínicamente probada para reducir los riesgos de hipoglucemia en pacientes con diabetes tipo 1.

Por canal de distribución

La preferencia por los canales minoristas por parte de los actores del mercado impulsó el crecimiento del segmento de ventas minoristas

Por canal de distribución, el mercado se segmenta en ventas institucionales y ventas minoristas.

El segmento de ventas minoristas dominó el mercado en 2024 debido a las crecientes iniciativas estratégicas de actores destacados para fortalecer su presencia a través de canales minoristas en países desarrollados y en desarrollo a nivel mundial. Se prevé que los segmentos de ventas minoristas tengan una cuota de mercado dominante del 79,45% en 2026.

- En marzo de 2021, Omron Healthcare, Inc. anunció su plan para ampliar su presencia minorista en toda la India. La empresa tenía como objetivo aumentar el número de minoristas en la India del 30,0% al 40,0% en el año fiscal 2021-2022.

Se prevé que el segmento de ventas institucionales registre una CAGR comparativamente moderada debido a la menor tasa de adopción demedidores de glucosa en sangreen hospitales y clínicas. Sin embargo, debido al brote de COVID-19, varias organizaciones médicas han recomendado ampliar el acceso a CGM en los hospitales, lo que se espera que impulse el crecimiento del segmento de ventas institucionales durante el período de pronóstico.

Perspectivas del mercado del sistema de control de glucosa en sangre

Según la región, el mercado está segmentado en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

North America Blood Glucose Monitoring System Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo una fuerte presencia en el mercado mundial, alcanzando los 7960 millones de dólares en 2025, lo que representa el 44,20 % de la participación, y se espera que alcance los 8420 millones de dólares en 2026. La creciente prevalencia de la diabetes, la mayor conciencia sobre los beneficios de los monitores de glucosa en sangre y la creciente adopción de dispositivos tecnológicamente avanzadosdispositivos médicos, el aumento del gasto sanitario y las políticas de reembolso adecuadas son algunos de los factores vitales que apoyan el crecimiento del mercado.

- Por ejemplo, según los datos de 2025 publicados por la Federación Internacional de Diabetes (FID), alrededor de 56,2 millones de adultos en América del Norte y el Caribe (NAC) viven con diabetes, una cifra que se espera que llegue a 68,1 millones de adultos en 2050.

A NOSOTROS.

La creciente prevalencia de diabetes tipo 1 y tipo 2, la mayor conciencia sobre los beneficios de estos dispositivos, la creciente adopción de monitores de glucosa en sangre portátiles y el creciente enfoque de los actores clave hacia las actividades de I+D para lanzar nuevos productos son algunos de los factores que respaldan el crecimiento del mercado en el país. Se espera que el mercado estadounidense de monitorización de la glucosa en sangre alcance los 7.660 millones de dólares en 2026.

Europa

En 2025, Europa generó 5.810 millones de dólares, lo que contribuyó con el 32,20 % a los ingresos del mercado mundial, y se prevé que crezca hasta los 6.040 millones de dólares en 2026. También se espera que Europa crezca con una tasa compuesta anual considerable durante el período previsto. El crecimiento se debe a la creciente conciencia sobre el control de la diabetes, la creciente adopción de estos dispositivos en entornos de atención domiciliaria y la creciente demanda de dispositivos de monitorización continua de la glucosa en sangre entre la población de pacientes. Se estima que el mercado de control de la glucosa en sangre del Reino Unido alcanzará los 960 millones de dólares en 2026, mientras que se prevé que el mercado de control de la glucosa en sangre de Alemania alcanzará los 1,530 millones de dólares en 2026.

- Por ejemplo, en enero de 2024, Medtronic recibió la aprobación CE para el sistema MiniMed 780G con Simplera Sync, un monitor continuo de glucosa (CGM) desechable y todo en uno que no requiere punciones en los dedos ni cinta adhesiva, para fortalecer su cartera de productos.

Asia Pacífico

El mercado de Asia Pacífico representó 2.920 millones de dólares en 2025, lo que representa el 16,20% de la industria mundial, y se espera que alcance los 3.040 millones de dólares en 2026. Se prevé que Asia Pacífico registre una CAGR sustancial debido a la creciente prevalencia de diabetes insulinodependiente y una creciente población geriátrica en esta región. Además, la creciente preferencia por el monitoreo regular y oportuno de los niveles de glucosa entre los pacientes, el aumento de la inversión en infraestructura de atención médica, particularmente en China e India, y el creciente enfoque hacia adquisiciones y colaboraciones entre actores clave son algunos de los factores clave que respaldan el crecimiento del mercado en la región. Se prevé que el mercado de monitoreo de glucosa en sangre de Japón alcance los 900 millones de dólares para 2026, el mercado de monitoreo de glucosa en sangre de China alcanzará los 610 millones de dólares para 2026, y es probable que el mercado de monitoreo de glucosa en sangre de la India alcance los 480 millones de dólares para 2026.

- En mayo de 2021, Dinova Medtech, una empresa de dispositivos médicos, se asoció con Metronom Health, una empresa con sede en EE. UU. que desarrolla sistemas CGM, y estableció una empresa conjunta en China, especializada en el desarrollo, fabricación y venta del sistema CGM en China.

Resto del mundo

Se espera que el resto del mundo crezca con una CAGR considerable durante el período de estudio. La creciente prevalencia de diabetes entre los pacientes, el desarrollo de infraestructura sanitaria, la mejora del acceso a la atención sanitaria y el creciente número de iniciativas de programas de salud entre organizaciones gubernamentales son algunos de los factores que contribuyen al crecimiento del mercado en la región. En 2025, el resto del mundo representó 1.340 millones de dólares, lo que representa el 7,4% del mercado mundial, y se prevé que crezca hasta 1.430 millones de dólares en 2026.

- Por ejemplo, según datos de 2025 publicados por la Federación Internacional de Diabetes (FID), se informó que alrededor de 24,6 millones de personas padecían diabetes en África.

Panorama competitivo

Actores clave del mercado

Los principales actores se centran en el lanzamiento de nuevos productos para establecer su presencia a nivel mundial

El mercado global está consolidado, con unas pocas empresas destacadas que representan la mayor parte de la cuota de mercado de los sistemas de monitorización de glucosa en sangre. Abbott, F. Hoffmann-La Roche Ltd. y Dexcom, Inc. representaron la principal cuota de mercado en 2024.

La sólida y diversificada cartera de monitores de glucosa en sangre, el creciente enfoque en actividades de I+D para lanzar productos novedosos, junto con la amplia red de distribución en países desarrollados y en desarrollo, son los principales factores responsables del dominio de estas empresas a nivel mundial.

- Por ejemplo, Abbott lanzó Lingo, un monitor continuo de glucosa de venta libre, para fortalecer su cartera de productos a nivel mundial.

Por otro lado, los nuevos participantes se centran actualmente en introducir novedososmonitores de glucosa en sangre no invasivospara establecer su presencia a nivel mundial.

- En mayo de 2025, Afon Technology está desarrollando un sensor de glucosa no invasivo que tiene el potencial de revolucionar la forma en que se controlan los niveles de glucosa en sangre.

Algunos otros nombres notables en la industria son Medtronic, B. Braun SE, Ascensia Diabetes Care Holdings AG, Terumo Corporation, LifeScan IP Holdings, LLC y Senseonics.

Lista de empresas clave de sistemas de control de glucosa en sangre perfiladas

- Abbott(A NOSOTROS.)

- Braun SE (Alemania)

- Dexcom, Inc.(A NOSOTROS.)

- Ascensia Diabetes Care Holdings AG(Suiza)

- medtronic(Irlanda)

- Hoffmann-La Roche Ltd (Suiza)

- Corporación Terumo (Japón)

- LifeScan IP Holdings, LLC (EE. UU.)

- Senseonics (EE. UU.)

Desarrollos clave de la industria

- Abril 2025 –Dexcom, Inc., recibió la aprobación de la FDA para el MCG Dexcom G7 de 15 días para personas mayores de 18 años con diabetes en los EE. UU. Esto ayudó a la empresa a aumentar la presencia de su marca.

- noviembre 2024 –Beurer India Pvt. Ltd. Ltd., lanzó el monitor de glucosa en sangre GL 22 fabricado bajo la iniciativa Make in India de la marca que combina precisión alemana con tecnología avanzada diseñada para satisfacer las necesidades locales de las personas.

- Agosto 2024 –Dexcom, Inc., lanzó Stelo, un monitor continuo de glucosa de venta libre para adultos, con el objetivo de fortalecer su presencia en EE. UU.

- febrero 2024 –Dexcom, Inc. lanzó Dexcom ONE+, la última monitorización continua de glucosa (CGM), para llevar una nueva y potente tecnología de control de la diabetes a pacientes en Bélgica, España y Polonia.

- enero 2024 –Abbott, con Tandem Diabetes Care, Inc., uno de los actores que se centra en la administración de insulina y la tecnología para la diabetes, lanzó la bomba de insulina t:slim X2 con tecnología Control-IQ, el primer sistema automatizado de administración de insulina que se integra con el sensor FreeStyle Libre 2 Plus en los EE. UU. Esto ayudó a la empresa a fortalecer su cartera de productos.

COBERTURA DEL INFORME

El informe de mercado global del sistema de control de glucosa en sangre proporciona un análisis detallado de la industria. Se centra en aspectos clave como empresas líderes, tipo de dispositivo, tipo, modalidad, tipo de paciente y canal de distribución. Además de esto, ofrece información sobre las tendencias del mercado y destaca los desarrollos clave de la industria y el panorama competitivo. Además de los factores mencionados anteriormente, el informe abarca varios factores centrados en la previsión del mercado que han contribuido al crecimiento del mercado en los últimos años.

[rPdOHbbuY]

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,00% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de dispositivo

|

|

Por modalidad

|

|

|

Por tipo

|

|

|

Por tipo de paciente

|

|

|

Por canal de distribución

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global alcanzó los 18.030 millones de dólares en 2025 y se prevé que alcance los 32.590 millones de dólares en 2034.

En 2025, América del Norte ascendió a 7.960 millones de dólares.

El mercado exhibirá un crecimiento constante a una tasa compuesta anual del 7,00% durante el período previsto.

Según el tipo de dispositivo, el segmento de sistemas de monitorización continua de glucosa (CGM) lideró el mercado.

La creciente prevalencia de diabetes y la introducción de productos avanzados para controlar los niveles de glucosa en sangre son los factores clave que impulsan el mercado.

F. Hoffmann-La Roche Ltd., Abbott y Dexcom, Inc. son los principales actores del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 232

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados