Tamaño del mercado de dispositivos de monitoreo remoto de pacientes, participación y análisis de la industria, por tipo (productos / dispositivos {monitoreo multiparamétrico, monitoreo respiratorio, monitoreo de glucosa en sangre, monitoreo cardíaco y otros}, y servicios), por aplicación (oncología, diabetes, enfermedades cardiovasculares y otros), por usuario final (pagadores, proveedores y pacientes) y pronóstico regional, 2026-2034

Descripción general del tamaño del mercado de dispositivos de monitorización remota de pacientes

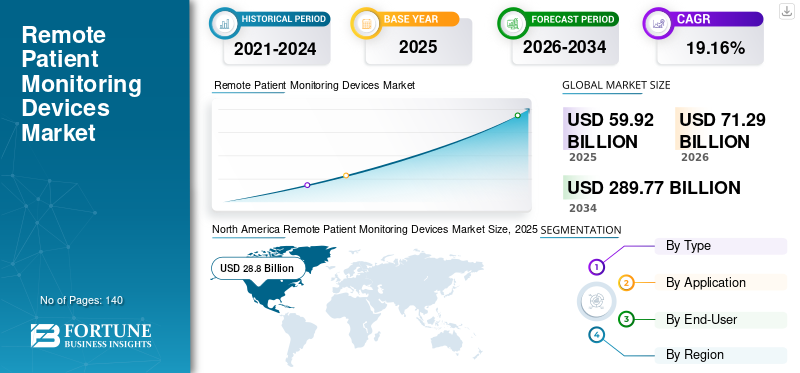

El tamaño del mercado mundial de dispositivos de monitorización remota de pacientes se valoró en 59,92 mil millones de dólares en 2025 y se prevé que crezca de 71,29 mil millones de dólares en 2026 a 289,77 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 19,16% durante el período previsto. América del Norte dominó el mercado con una cuota de mercado del 48,06% en 2025.

La monitorización remota de pacientes es el uso de tecnologías digitales por parte de los profesionales de la salud para capturar y monitorear electrónicamente datos de salud del paciente para brindar atención y consultas de calidad. La creciente prevalencia de enfermedades crónicas, como las cardiovasculares, la diabetes y las respiratorias, llevó a una mayor necesidad de una monitorización continua de los signos vitales. Por ejemplo, según la Organización Mundial de la Salud (OMS), hay alrededor de 1.130 millones de pacientes con hipertensión en todo el mundo.

La monitorización remota de pacientes se ha beneficiado al obtener datos de pacientes en tiempo real sobre enfermedades, como la enfermedad pulmonar obstructiva crónica (EPOC), el cáncer o la diabetes, lo que resulta en un manejo oportuno de las enfermedades. La implementación o adopción de tecnologías de sensores de próxima generación ha afectado los sistemas de salud al minimizar la distancia entre el paciente y el proveedor de atención médica. Por tanto, la necesidad de productos tecnológicamente avanzados llevó al desarrollo y lanzamiento de nuevos dispositivos. Por ejemplo, en enero de 2020, BioIntelliSense Inc. recibió la autorización de la FDA de EE. UU. para un sensor corporal BioSticker diseñado para la monitorización continua de los signos vitales.

Además, se prevé que las mejoras en las regulaciones y políticas de reembolso a nivel mundial impulsen las ventas de los dispositivos durante el período de pronóstico. Por ejemplo, en enero de 2021, los Centros de Servicios de Medicare y Medicaid anunciaron las enmiendas al Programa de tarifas médicas de 2021 con un enfoque en proporcionar reembolsos por programas de monitoreo remoto de pacientes. Por lo tanto, es probable que los posibles lanzamientos de productos, la adopción de dispositivos y las políticas de reembolso adecuadas impulsen el crecimiento del mercado durante el período previsto.

La pandemia de COVID-19 aceleró la adopción y el uso de dispositivos para el seguimiento remoto de pacientes. Durante la pandemia, incorporar servicios de seguimiento remoto de pacientes se convirtió en la necesidad del momento debido a las restricciones de viaje impuestas por el gobierno del país. Según la Asociación Médica Estadounidense, en 2020, alrededor de 9 de cada 10 proveedores de atención médica declararon que habían invertido o todavía están invirtiendo en tecnologías de monitoreo remoto. Además, las empresas sanitarias actuaron rápidamente en medio de la situación de la COVID-19 suministrando en gran medidadispositivos médicospara el seguimiento remoto de enfermedades. Por ejemplo, en abril de 2020, la Administración de Alimentos y Medicamentos de EE. UU. (FDA de EE. UU.) permitió a Dexcom y Abbott proporcionar sistemas de monitoreo continuo de glucosa en hospitales para minimizar el contacto con los pacientes y gestionar la salud de forma remota.

Además, la pandemia tuvo un impacto positivo en las ventas de las empresas debido al mayor volumen de ventas de los dispositivos en todos los países del mundo. Por ejemplo, el segmento de negocio de atención conectada de Philips registró unos ingresos de 6.834,0 millones de dólares en 2020, un aumento del 19,0% en comparación con 2019. Por lo tanto, la mayor concienciación entre la población facilitó una fuerte adopción de los dispositivos durante la COVID-19. Se prevé que el mercado crezca de manera constante durante el período de pronóstico.

Descargar muestra gratuita para conocer más sobre este informe.

Descripción general del mercado global de dispositivos de monitorización remota de pacientes

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 59,92 mil millones de dólares

- Tamaño del mercado en 2026: 71,29 mil millones de dólares

- Tamaño del mercado previsto para 2034: 289 770 millones de dólares

- CAGR (2026-2034): 19,16%

Cuota de mercado:

- América del Norte dominó el mercado mundial de dispositivos de monitorización remota de pacientes (RPM) en 2025 con una participación del 48,06%, impulsada por la alta prevalencia de enfermedades crónicas, un fuerte apoyo regulatorio y la rápida adopción de tecnologías de salud digitales entre proveedores y pacientes.

- Por tipo, los servicios mantuvieron la participación líder en 2026 debido a la creciente demanda de monitoreo continuo durante la pandemia de COVID-19 y la creciente implementación de plataformas RPM basadas en la nube. Sin embargo, se prevé que los dispositivos crezcan significativamente con los avances tecnológicos y la creciente digitalización de la atención médica.

Aspectos destacados clave del país:

- Japón: Crecimiento impulsado por el uso generalizado de dispositivos portátiles de monitorización para el cuidado de personas mayores y el aumento de las inversiones en TI en el sector sanitario. Asociaciones como Monidor Oy con Senko Medical están ampliando la accesibilidad de RPM.

- Estados Unidos: lidera la adopción de RPM debido a políticas de reembolso favorables (por ejemplo, enmiendas a los CMS), alta carga de enfermedades crónicas e importantes lanzamientos de productos por parte de empresas como Philips, Medtronic y 100Plus.

- China: El aumento de la población geriátrica, la creciente penetración de los teléfonos inteligentes y las reformas nacionales de salud digital están acelerando la adopción de dispositivos RPM, particularmente para la diabetes y la atención cardíaca.

- Europa: segundo mercado más grande respaldado por ecosistemas colaborativos y estructuras regulatorias favorables. Asociaciones como MTech Mobility–GenieMD e iniciativas en países como Suecia y Alemania están ampliando los servicios de RPM.

Tendencias del mercado de dispositivos de monitorización remota de pacientes

El papel del Internet de las cosas (IoT) para que el monitoreo remoto aumente el potencial de mercado

El uso del aprendizaje automático y la inteligencia artificial en la implementación de servicios de telesalud, el análisis de datos de pacientes y la integración de dispositivos portátiles y otros dispositivos conectados en sistemas RPM es una de las últimas tendencias en monitorización remota de pacientes. La inteligencia artificial (IA) tiene el potencial de mejorar la efectividad y precisión de la monitorización remota de pacientes mediante el análisis de grandes volúmenes de datos de pacientes para identificar patrones que pueden no ser inmediatamente evidentes para los proveedores de atención médica humana. Por ejemplo, un sensor recargable de grado médico fabricado por BiolntelliSense mide más de 20 signos vitales y registra 1.440 mediciones por día. Este sensor se adhiere al pecho y registra los datos de forma pasiva.

La integración de funciones de IoT con dispositivos médicos ha abierto puertas para mejorar la calidad y eficacia de la atención a pacientes y personas mayores con enfermedades crónicas. Los sensores, actuadores, la conectividad Bluetooth y otros métodos de comunicación han permitido a los pacientes y cuidadores transferir datos sin problemas al médico a través de una plataforma basada en la nube.

Las empresas de dispositivos médicos se centran en lanzar dispositivos avanzados y de próxima generación para brindar atención basada en valor a los pacientes reduciendo los costos. Por ejemplo, en mayo de 2020, Philips anunció el lanzamiento del biosensor portátil inalámbrico BX100 de próxima generación desarrollado para la supervisión clínica de pacientes con COVID-19. Por lo tanto, se prevé que la creciente inclinación hacia un seguimiento sin esfuerzo impulse el potencial del mercado durante 2024-2032.

- América del Norte experimentó un crecimiento de 28,8 mil millones de dólares en 2025 a 34,31 mil millones de dólares en 2026.

Descargar muestra gratuita para conocer más sobre este informe.

Dispositivos de monitorización remota de pacientes Factores de crecimiento del mercado

Carga creciente de enfermedades entre la población geriátricapara acelerar el crecimiento del mercado

Se prevé que la creciente población geriátrica aumentará la demanda de tratamiento y manejo de afecciones de salud agudas y crónicas, especialmente artritis, hipertensión, cáncer, enfermedades cardíacas, diabetes y accidentes cerebrovasculares. Según la Organización Mundial de la Salud (OMS), se prevé que el número de personas mayores de 65 años o más alcance los 1.500 millones en 2050. También se prevé que la creciente prevalencia de enfermedades crónicas que afectan a la población geriátrica aumente durante el período 2021-2028.

Por lo tanto, existe una necesidad creciente de una monitorización continua de los signos vitales y un tratamiento eficaz de la enfermedad. La monitorización remota de pacientes juega un papel importante en el manejo y tratamiento de muchos síntomas de afecciones de salud relacionadas con la edad. De hecho, la mayoría (70%) de los pacientes de atención médica domiciliaria tienen 65 años o más. Por ejemplo, según un estudio publicado en el Journal of the American Medical Informatics Association (JAMIA), la monitorización remota de pacientes aumenta la participación de los pacientes en el manejo de enfermedades crónicas. Por lo tanto, se prevé que la adopción de sistemas remotos entre la población de edad avanzada para evitar visitas frecuentes al hospital impulse el crecimiento del mercado durante el período de tiempo previsto.

Cambio de los consumidores hacia la adopción de dispositivos sofisticadospara aumentar la demanda de productos

La pandemia de COVID-19 ha llevado a la adopción de soluciones tecnológicamente avanzadas que pueden ayudar a rastrear los síntomas de la enfermedad, la gestión de medicamentos y la monitorización remota de los signos vitales. A medida que las soluciones de monitorización de pacientes de próxima generación se vuelven más amplias, se pueden analizar más parámetros de salud. Los consumidores se han vuelto magnetizados hacia el uso de dispositivos y sistemas basados en tecnología. Según el informe McKinsey, la utilización detelesaludha aumentado 38 veces en comparación con los años anteriores a la pandemia. Además, los beneficios de costes que ofrece el uso de estos productos y servicios para la gestión sanitaria impulsan aún más el crecimiento del mercado. El uso de la monitorización remota de pacientes siempre ha demostrado un impacto considerable en la reducción de la utilización potencialmente evitable de los servicios de urgencias y en la reducción de los ingresos y reingresos hospitalarios innecesarios.

Además, ha habido un aumento de las inversiones en salud digital y en innovaciones en atención virtual. Por ejemplo, en agosto de 2021, UCHealth y Royal Philips respaldaron BioIntelliSense con 45 millones de dólares. BioIntelliSense es una startup que recibió la autorización de la FDA de EE. UU. para su sensor adhesivo para la monitorización remota de pacientes. Así, las crecientes inversiones favorecen el lanzamiento de nuevos dispositivos, lo que conduce a un aumento de la adopción. Por lo tanto, se prevé que el cambio de los consumidores a los sistemas digitales impulse el crecimiento del mercado de dispositivos de monitoreo remoto de pacientes durante el período de pronóstico.

FACTORES RESTRICTIVOS

La falta de implementación de soluciones de monitoreo remoto en países de ingresos bajos y medios obstaculiza el crecimiento

A pesar de la creciente demanda de soluciones, se prevé que la falta de adopción de dispositivos y software en los países de ingresos bajos y medios restrinja el crecimiento del mercado durante el período previsto. El alto costo de implementación de los sistemas de monitoreo remoto de pacientes es un factor que contribuye a la disminución de la tasa de adopción en estos países. La implementación de estas soluciones requiere inversiones, proveedores y personal de TI suficientes para impulsar una implementación fluida y brindar atención de calidad a los pacientes. Por ejemplo, la Revista de Telemedicinay Telecare afirmaron que los costos de compra, mantenimiento y seguimiento de equipos oscilaban entre 275 y 7.963 dólares por paciente al año.

Aunque los países desarrollados como Estados Unidos han presentado cambios regulatorios y de reembolso para respaldar el seguimiento virtual de los pacientes, otras naciones en desarrollo y países de bajos ingresos carecen de estos cambios. Además, la falta de conciencia entre los proveedores de atención médica y el acceso limitado a servicios de atención médica de calidad, junto con una menor accesibilidad a Internet en los países de ingresos bajos a medianos (PIBM), es otro factor que contribuye a obstaculizar el crecimiento del mercado.

Análisis de segmentación del mercado de dispositivos de monitorización remota de pacientes

Análisis por tipo

Adopción de dispositivos para ayudar a impulsar el crecimiento del mercado

Según el tipo, el mercado global se segmenta en productos/dispositivos y servicios.

Se prevé que el segmento de servicios tenga una participación de mercado dominante del 64,18 % en 2026. La mayor demanda de servicios de monitorización remota de pacientes durante la pandemia de COVID-19 facilitó el crecimiento de las ventas. Además, los avances tecnológicos y los lanzamientos de nuevos productos por parte de actores clave han sido fundamentales para el dominio de los servicios de monitorización remota de pacientes para la monitorización de la glucosa en sangre, la monitorización cardíaca y los signos vitales en el mercado global. Por ejemplo, en octubre de 2021, OnSkyHealth International anunció el lanzamiento de SkyPad, una solución de atención virtual destinada a proporcionar monitorización de los signos vitales del paciente sin contacto.

Se espera que el segmento de dispositivos crezca significativamente durante el período previsto debido a las inversiones de las empresas en enfoques centrados en el paciente para gestionar las enfermedades crónicas de forma eficaz. Por ejemplo, en agosto de 2023, CardiAI Inc. lanzó BPAro, un sistema ambulatorio de monitorización de la presión arterial las 24 horas. Además, la creciente adopción de estos dispositivos y soluciones por parte de los centros de salud en los países en desarrollo es otro factor que contribuye al crecimiento del segmento.

Por análisis de aplicaciones

Enfermedad cardiovascular para ayudar al dominio debido a la creciente prevalencia de enfermedades

En términos de aplicación, el mercado se segmenta en oncología, diabetes, enfermedades cardiovasculares y otras.

La creciente prevalencia de enfermedades crónicas y las crecientes visitas de pacientes son las principales razones del dominio de este segmento en el mercado.

- Por ejemplo, según los Centros para el Control y la Prevención de Enfermedades (CDC), más de 18,2 millones de adultos de 20 años o más tienen enfermedad de las arterias coronarias en los EE. UU. Además, se espera que la creciente necesidad de dispositivos avanzados, como monitores de presión arterial y monitores de signos vitales, para abordar las condiciones de salud contribuya al crecimiento del mercado durante el período de pronóstico.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

- El segmento de Enfermedades Cardiovasculares está preparado para representar el 47,27% de la cuota de mercado en 2026.

Se espera que la diabetes crezca a una tasa compuesta anual más rápida debido a la adopción de dispositivos de monitoreo de glucosa en sangre por parte de una población más grande para realizar un seguimiento diario de los niveles de glucosa. Las mejoras en los dispositivos mediante la actualización de las características tecnológicas han llevado a una mayor adopción de teléfonos inteligentes en países de todo el mundo.

- Por ejemplo, en agosto de 2021, SmartMeter anunció el lanzamiento de un monitor iGlucose para el seguimiento de la diabetes gestacional. Según los Centros para el Control y la Prevención de Enfermedades (CDC), alrededor de 700.000 embarazos se ven afectados anualmente debido a la diabetes gestacional. Por lo tanto, se prevé que la demanda de dispositivos remotos impulse el crecimiento segmentario durante 2021-2028.

Por análisis del usuario final

Mayor adopción de productos por parte de los proveedores para permitir el dominio del segmento de proveedores

Según los usuarios finales, los segmentos de mercado incluyen pagadores, proveedores y pacientes.

En 2026, se prevé que el segmento de proveedores lidere el mercado con una participación del 47,38%. El creciente número de visitas de pacientes a los hospitales ha impulsado la adopción de los dispositivos por parte de los proveedores en los centros de atención sanitaria. Además, la pandemia ha aumentado aún más la tasa de adopción debido a las normas de distanciamiento social impuestas por los países de todo el mundo.

Se prevé que el segmento de pacientes experimente un crecimiento más rápido durante el período de pronóstico debido a la creciente conciencia entre la población de pacientes sobre la necesidad de monitorear los parámetros de salud en tiempo real. La implementación de planes de salud asequibles por parte de los pagadores ayudará a los pacientes a adoptar dispositivos que abarquen transformación digital. Por lo tanto, se prevé que ayudar a los pacientes a adoptar dispositivos asequibles ayude a aprovechar el crecimiento del segmento de pagadores.

PERSPECTIVAS REGIONALES

América del norte

North America Remote Patient Monitoring Devices Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte registró un tamaño de mercado de 28.800 millones de dólares en 2025, capturando el 48,06% de la cuota de mercado global, y se prevé que alcance los 34.310 millones de dólares en 2026. El mercado de la región se caracteriza por una mayor adopción de estos dispositivos de monitorización por parte de los entornos hospitalarios y los pacientes. Se prevé que el mercado estadounidense alcance los 30.700 millones de dólares en 2026. Además, una mayor inversión en el lanzamiento de dispositivos sofisticados para una atención de calidad al grupo de pacientes es responsable de que la región disfrute de la cuota de mercado dominante en 2026.

- Por ejemplo, en marzo de 2021, 100Plus anunció una serie de inversiones de 25 millones de dólares por parte de Henry Kravis, George Roberts y otros inversores en plataformas de monitorización remota de pacientes. Además, según los Centros para el Control y la Prevención de Enfermedades (CDC), 6 de cada 10 adultos en EE. UU. padecen una enfermedad crónica.

Por lo tanto, se prevé que la creciente prevalencia de enfermedades crónicas impulse la demanda de dispositivos de monitoreo remoto de pacientes aprobados por la FDA de EE. UU. durante el período de pronóstico.

Europa

En 2025, Europa representó 17,4 mil millones de dólares, lo que representa el 29,05% del mercado mundial, y se prevé que crezca a 20,78 mil millones de dólares en 2026. Europa ocupó la segunda posición en el mercado debido al escenario regulatorio favorable, la disponibilidad de una infraestructura sanitaria adecuada y la rápida adopción de los dispositivos. Además, las asociaciones estratégicas entre empresas para brindar un monitoreo remoto completo de pacientes están contribuyendo al lanzamiento de estos dispositivos de monitoreo en la región, lo que lleva a una mayor adopción. Se prevé que el mercado del Reino Unido alcance los 5,13 mil millones de dólares para 2026, mientras que el mercado de Alemania alcance los 5,07 mil millones de dólares para 2026. Por ejemplo, en agosto de 2021, MTech Mobility y GenieMD firmaron un acuerdo de asociación para brindar a sus clientes soluciones exhaustivas de monitoreo remoto de pacientes.

Asia Pacífico

En 2025, Europa representó 17.400 millones de dólares, lo que representa el 29,05 % del mercado mundial, y se prevé que crezca hasta los 20.780 millones de dólares en 2026. La creciente concienciación de los pacientes sobre los dispositivos de monitorización de glucosa en sangre junto con monitores cardíacos conduce a una mayor adopción de estos dispositivos en la región. Además, se espera que la penetración de las empresas en zonas rurales y la mejora de los sistemas de salud en países como India, Australia y el Sudeste Asiático faciliten el crecimiento de la región durante el período 2026-2034. Se prevé que el mercado de Japón alcance los 3,14 mil millones de dólares para 2026, el mercado de China alcance los 2,8 mil millones de dólares para 2026 y el mercado de la India alcance los 2,21 mil millones de dólares para 2026.

- Por ejemplo, en abril de 2020, Caretaker Medical anunció que el primer “hospital virtual” de Australia implementó la plataforma de monitoreo remoto Caretaker para monitorear a los pacientes con COVID-19 en sus hogares. Además, se prevé que un mercado grande y poco penetrado en los países de bajos ingresos impulse el crecimiento del mercado de Asia Pacífico.

América Latina y Medio Oriente y África

Los mercados de América Latina y Medio Oriente y África se encuentran actualmente en una etapa incipiente. En 2025, Europa representó 17.400 millones de dólares, lo que representa el 29,05% del mercado mundial, y se prevé que crezca hasta los 20.780 millones de dólares en 2026. Oriente Medio y África representaron 1.300 millones de dólares en 2025, lo que representa el 2,17% de la cuota de mercado mundial, y se prevé que alcance los 1.460 millones de dólares en 2026. Sin embargo, el desarrollo de la infraestructura sanitaria y la creciente prevalencia de enfermedades crónicas Las enfermedades aumentarán la demanda de dispositivos de monitorización remota de pacientes durante el período 2026-2034. Por ejemplo, según la Federación Mundial del Corazón, 1 de cada 3 adultos sudafricanos tiene hipertensión, lo que puede provocar riesgo de insuficiencia cardíaca y ataque cardíaco. Por lo tanto, es probable que la implementación de estrategias para promover el uso de dispositivos de monitoreo remoto de pacientes contribuya al crecimiento segmentario durante el período de pronóstico.

Lista de empresas clave en el mercado de dispositivos de monitorización remota de pacientes

Cartera diversa de actores líderes y fuerte enfoque en asociaciones y adquisiciones para fortalecer la posición en el mercado

El mercado global está fragmentado y la mayoría de los fabricantes provienen de países desarrollados. Una cartera de productos diversificada de plataformas digitales y las constantes innovaciones de las empresas de monitorización remota de pacientes, que conducen a la introducción de nuevos productos, son factores importantes y destacados responsables de la fuerte presencia de las empresas.

- Por ejemplo, en febrero de 2021, Philips anunció la introducción de la tableta médica Philips, que ayuda a los médicos a controlar de forma remota la salud del paciente durante emergencias.

- Por ejemplo, en abril de 2020, 100Plus anunció el lanzamiento de tres nuevos dispositivos RPM: un tensiómetro 100Plus, una báscula digital y un monitor de glucosa en sangre.

Además, se espera que un fuerte énfasis en las asociaciones y estrategias de adquisición en el mercado para transformar digitalmente los sistemas en los países de ingresos medios y bajos ayude a atraer a un gran número de consumidores, lo que se traducirá en un crecimiento de los ingresos del mercado en los próximos años. Por ejemplo, en agosto de 2021, Rx. Health anunció una asociación estratégica con LiveCare para proporcionar sistemas de monitoreo remoto de pacientes a pacientes y proveedores de atención médica.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Koninklijke Philips N.V. (Países Bajos)

- Medtronic (Dublín, Irlanda)

- A&D Company, Limited (EE. UU.)

- Corporación Científica de Boston(A NOSOTROS.)

- GE Healthcare (EE. UU.)

- Corporación Omron (Japón)

- VitalConnect (EE.UU.)

- OSPLabs (EE. UU.)

- 100-Más(A NOSOTROS.)

- Corporación Nihon Kohden (Japón)

- F. Hoffmann-La Roche AG (Suiza)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- marzo 2023-Monidor Oy y Senko Medical firmaron un acuerdo de colaboración. Según el acuerdo de asociación, el servicio de monitorización remota de la terapia de infusión de Monidor Oy está representado y vendido en Japón por Senshin Medical Col, Ltd., que es una filial de Senko Medical.

- febrero 2023- Monidor Oy colaboró con ApoEx para introducir su servicio de monitorización remota de infusiones en el mercado sueco. Esta colaboración conduce a la expansión de los servicios de la empresa en el mercado europeo de monitorización remota de pacientes.

- julio 2022-Sleepiz lanzó un dispositivo de medición de la frecuencia cardíaca y la respiración sin contacto para la monitorización remota de pacientes en EE. UU..

- junio 2022- GE Healthcare lanzó un nuevo dispositivo inalámbrico de monitorización de pacientes. Este dispositivo ayuda a los médicos a controlar constantemente la salud del paciente durante su estancia en el hospital.

- julio 2020 –Medtronic anunció la aprobación del monitor cardíaco insertable (ICM) Linq II por parte de la Administración de Alimentos y Medicamentos de EE. UU. y la marca CE europea. El monitor está equipado con programación remota que permite a los médicos monitorear a los pacientes y cambiar la configuración del dispositivo sin las necesidades físicas de los pacientes en los hospitales.

COBERTURA DEL INFORME

El informe global de dispositivos de monitorización remota de pacientes incluye información detallada sobre diversos conocimientos y estadísticas del mercado. Algunos de ellos son impulsores del crecimiento, restricciones, panorama competitivo, análisis regional y desafíos. Además, ofrece una descripción analítica de las tendencias y estimaciones del mercado global de monitorización de pacientes de próxima generación para ilustrar los próximos bolsillos de inversión. El mercado se analiza cuantitativamente desde 2019 hasta 2032 para proporcionar la competencia financiera del mercado. La información recopilada en el informe ha sido extraída de varias fuentes primarias y secundarias.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 19,16% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights afirma que el tamaño del mercado mundial tendrá un valor de 289.770 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 59,92 mil millones de dólares.

El mercado crecerá a una tasa compuesta anual del 19,16% durante el período previsto (2026-2034).

El segmento de servicios es el segmento líder en el mercado durante el período de pronóstico.

La creciente adopción de los dispositivos por parte de pacientes y proveedores, el aumento de los lanzamientos de nuevos productos y la creciente penetración de actores en mercados sin explotar son factores clave que impulsan el mercado global.

Boston Scientific Corporation, Philips y Omron Healthcare son los actores clave del mercado.

América del Norte dominó el mercado con una cuota de mercado del 48,06% en 2025.

La inclinación de los pacientes hacia dispositivos tecnológicos para el seguimiento de parámetros vitales de salud es la principal tendencia para el crecimiento del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados