Tamaño del mercado de bombas de insulina, participación y análisis de la industria, por tipo de producto (bombas [bombas atadas, bombas de parche y otras] y consumibles), por indicación de enfermedad (diabetes tipo 1 y diabetes tipo 2), por canal de distribución (farmacia hospitalaria y farmacia minorista y en línea) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

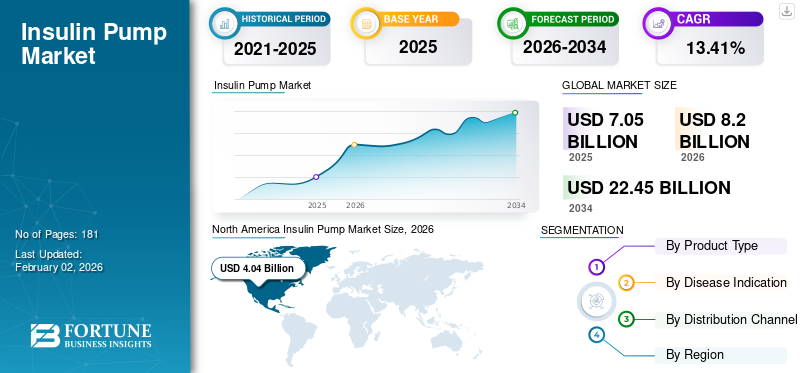

El tamaño del mercado mundial de bombas de insulina se valoró en 7.050 millones de dólares en 2025 y se prevé que crezca de 8.200 millones de dólares en 2026 a 22.450 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 13,41% durante el período previsto (2026-2034). América del Norte dominó el mercado de las bombas de insulina con una cuota de mercado del 57,34% en 2025.

Las bombas de insulina son pequeños dispositivos computarizados diseñados y programados para administrar dosis predeterminadas de insulina a una persona diabética. El mercado de estas bombas ha crecido en los últimos años para satisfacer la creciente demanda de dispositivos portátiles de administración de insulina entre la población diabética. Un factor importante que impulsa el crecimiento del mercado es la creciente prevalencia de la diabetes, especialmente la diabetes tipo 1, en todo el mundo. Además, el desarrollo de bombas avanzadas impulsadas por tecnologías inteligentes, como Inteligencia artificial (IA)y Machine Learning (ML), por parte de los principales fabricantes de dispositivos médicos, también se ha convertido en un factor de crecimiento vital para el crecimiento del mercado.

- Por ejemplo, en julio de 2021, Ypsomed AG amplió la gama de funciones de su sistema mylife YpsoPump. Esta integración basada en aplicaciones del sistema de monitorización continua de glucosa (CGM) Dexcom G6 permite a las personas con diabetes gestionar continuamente su tratamiento a través de su teléfono inteligente.

Un mejor control del azúcar y un flujo continuo de insulina son algunos de los beneficios de las bombas de insulina en comparación con las inyecciones diarias múltiples (IDM). Además, los principales actores están lanzando productos tecnológicamente avanzados para respaldar el crecimiento del mercado. Por ejemplo, en mayo de 2021, F. Hoffmann-La Roche Ltd. lanzó mySugr Pump Control en su aplicación mySugr. mySugr Pump Control permite a los pacientes controlar estas bombas directamente a través de su teléfono inteligente para importar y ver el estado de los datos.

La pandemia de COVID-19 ralentizó el crecimiento del mercado de bombas de insulina. Los factores responsables de esto incluyeron el retraso en el diagnóstico y tratamiento de la diabetes y el retraso en la compra de estas bombas por parte de los pacientes durante este período. Además, las restricciones impuestas por los gobiernos de diferentes países provocaron interrupciones en el suministro de bombas y consumibles durante la pandemia de COVID-19.

Sin embargo, la creciente prevalencia de la diabetes a nivel mundial y la creciente tasa de tratamiento y diagnóstico de la diabetes están creando una demanda de nuevas opciones de tratamiento para el manejo de la enfermedad. Los beneficios de usar estas bombas en lugar de múltiples inyecciones diarias (MDI),plumas de insulinay otros dispositivos están respaldando su adopción en el mercado global. Así, la mayor demanda de estas bombas en 2021 ayudó a las empresas a generar más ingresos.

Descargar muestra gratuita para conocer más sobre este informe.

Resumen y aspectos destacados del mercado mundial de bombas de insulina

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 7.050 millones de dólares

- Tamaño del mercado en 2026: 8.200 millones de dólares

- Tamaño del mercado previsto para 2034: 22.450 millones de dólares

- CAGR: 13,41% de 2026 a 2034

Cuota de mercado:

- Región: América del Norte dominó el mercado con una participación del 57,34 % en 2025. Esto se debe a la implementación de políticas de reembolso favorables para dispositivos de administración de insulina, una alta prevalencia de diabetes y la fuerte presencia de empresas líderes en dispositivos médicos.

- Por tipo de producto: el segmento de bombas tenía la mayor cuota de mercado. El crecimiento del segmento se ve impulsado por la creciente adopción de bombas de insulina entre la población diabética de los países desarrollados, impulsada por sus numerosos beneficios en comparación con las múltiples inyecciones diarias.

Aspectos destacados clave del país:

- Japón: El mercado está impulsado por una importante y creciente población geriátrica, que tiene un mayor riesgo de desarrollar diabetes. Según datos del gobierno, el número de personas de 65 años o más en Japón es de aproximadamente 36,4 millones.

- Estados Unidos: El crecimiento del mercado está respaldado por políticas de reembolso favorables: Medicare cubre bombas de insulina con y sin cámara y requiere que los pacientes paguen sólo el 20% del costo total. El mercado también se ve impulsado por una alta y creciente prevalencia de diabetes.

- China: Como parte de la región de Asia Pacífico de más rápido crecimiento, el mercado de China se está expandiendo debido a una gran población de pacientes con diabetes, una creciente urbanización y cambios en el estilo de vida que están contribuyendo a una mayor incidencia de la enfermedad.

- Europa: El mercado avanza gracias a una alta prevalencia de diabetes, con aproximadamente 60 millones de personas afectadas en toda la región. Esta elevada carga de morbilidad está impulsando la demanda de dispositivos y soluciones avanzados para el control de la diabetes.

Tendencias del mercado de bombas de insulina

Aumento de la adopción de bombas para la diabetes tipo 2 para aumentar el crecimiento del mercado

Aproximadamente el 90-95% de la población diabética total del mundo padece diabetes tipo 2. Además, la creciente tasa de diagnóstico y tratamiento de la diabetes tipo 2 ha creado una demanda de nuevas opciones de tratamiento para controlar la enfermedad. Además, la creciente dependencia de la insulina de los pacientes con diabetes tipo 2 y el cambio de los pacientes del MDI a tratamientos alternativos e indoloros están impulsando las ventas de estas bombas. Además, varios beneficios que ofrecen las bombas de insulina incluyen la administración continua de medicamentos, un mejor control de la diabetes que conduce a menos complicaciones de la diabetes a largo plazo, portabilidad y otros. Debido a esto, las personas con diabetes tipo 2 están optando por el uso de bombas, lo que lleva a una mayor adopción de estos productos.

Las tecnologías inteligentes, como la IA, han penetrado rápidamente en el espacio de TI de la atención médica y ahora están logrando avances constantes en el control de la diabetes. Encabezando estas tendencias endispositivo medicolas empresas pueden desarrollar e introducir activamente bombas habilitadas con inteligencia artificial y otras soluciones automatizadas de administración de medicamentos para la diabetes tipo 2.

La creciente conciencia sobre estas bombas entre la población con diabetes tipo 2 ha creado una demanda de bombas tecnológicamente avanzadas. Por ejemplo, según MedTech Dive, la penetración mundial de las bombas de insulina para la diabetes tipo 2 es de alrededor del 5%, y se prevé que esta tasa aumente un 15% para 2027.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de bombas de insulina

La creciente prevalencia de la diabetes acelerará el crecimiento del mercado

La prevalencia de la diabetes está aumentando rápidamente en los países desarrollados y en desarrollo. Varios factores son responsables de esto, incluida la obesidad y el sedentarismo, entre otros. Es una de las principales causas de muerte en todo el mundo.

- Según el Atlas de la Diabetes de la FID, en 2021, aproximadamente 537 millones de adultos de entre 20 y 79 años vivían con diabetes. Además, se prevé que el número total de pacientes que padecen esta dolencia aumentará a 643 millones en 2030 y a 783 millones en 2045.

El riesgo de desarrollar diabetes aumenta con la edad. Por tanto, el aumento de la población geriátrica aumenta la prevalencia de trastornos relacionados con la edad, como cataratas, glaucoma, hipertensión y diabetes. Por ejemplo, según la Sociedad Endocrina, para 2022, se estima que el 33% de los adultos de 65 años o más tendrán diabetes.

Además, el creciente número de personas que padecen diabetes tipo 1 en todo el mundo presenta un gran grupo de pacientes que necesitan insulina para controlar la enfermedad. La prevalencia de diabetes tipo 1 es mayor en los países de ingresos altos en comparación con los países de ingresos bajos y medios. Estos individuos requieren una administración diaria de insulina. Por lo tanto, se prevé que la creciente conciencia sobre estas bombas entre los pacientes diabéticos y los beneficios asociados con el manejo de enfermedades impulsen el crecimiento del mercado durante el período de pronóstico.

Aprobaciones de productos recientes y lanzamiento de productos innovadores para acelerar el crecimiento del mercado

La creciente penetración de estas bombas entre las personas que padecen diabetes en los países en desarrollo está alentando a los actores del mercado a centrarse en la I+D de productos tecnológicamente avanzados y a lanzar nuevos productos al mercado. Estos proyectos de I+D han ido acompañados de varios ensayos clínicos que muestran pruebas de una mejora sostenida en el control de la glucemia en pacientes con diabetes tipo 2 tratados con bomba en comparación con aquellos que reciben terapia con MDI.

- Por ejemplo, en febrero de 2024, Tandem Diabetes Care, Inc. presentó Tandem Mobi, un sistema automatizado de administración de insulina compacto y robusto en los EE. UU.

- De manera similar, en marzo de 2022, Medtronic presentó un nuevo sistema de “circuito cerrado híbrido avanzado”: el MiniMed 780G. Estas bombas vienen con características destacadas que incluyen conectividad Bluetooth, bolos de corrección automática y ajusteglucosaobjetivo y están integrados con la tecnología Guardian Connect CGM, que está preparada para revolucionar el control de la diabetes.

Estas bombas ofrecen distintos beneficios clínicos y están equipadas con tecnologías avanzadas. Estos incluyen conectividad de teléfonos inteligentes, sensores CGM integrados y otras funciones para el control eficaz de la diabetes. Estas ventajas están aumentando la popularidad de estas bombas entre los profesionales de la salud y los pacientes que padecen diabetes en todo el mundo.

Además, la sólida cartera de productos en desarrollo y revisión también respalda el crecimiento del mercado. Medtronic, Insulet Corporation, Embecta y otras son algunas de las empresas que apuntan a lanzar productos innovadores en un futuro próximo.

FACTORES RESTRICTIVOS

El alto costo de las bombas de insulina limita su adopción

Se prevé que el alto costo asociado con la terapia limite el crecimiento del mercado durante el período de pronóstico. Estos modernosentrega de drogasLos dispositivos han alterado la dinámica tradicional de la atención médica y han revolucionado la industria de la salud. Sin embargo, los costos más altos asociados con estos dispositivos y suministros los hacen menos accesibles para las personas en países de ingresos bajos y medianos.

- Por ejemplo, según un artículo publicado por la Asociación Estadounidense de Diabetes en abril de 2019, la terapia con bomba de insulina cuesta más que la terapia con MDI (USD 12 928 frente a USD 9 005) para los pacientes que padecen diabetes, con una diferencia de precio de aproximadamente el 43,5 %.

El coste de estas bombas implica costes adicionales de consumibles como sensores y baterías. Por ejemplo, el costo promedio de estas bombas en los EE. UU. es de alrededor de USD 3839,6 (precio OEM) y el costo promedio de los consumibles es de alrededor de USD 1067,0 (precio OEM). Los costos también pueden variar según la marca, el tamaño de la bomba y otros parámetros. Por tanto, el elevado coste de estas bombas está limitando su adopción en el mercado.

Además, la falta de conocimiento de las opciones de tratamiento disponibles para tratar la diabetes y las políticas de reembolso inadecuadas en los países en desarrollo son algunos de los factores responsables de la adopción limitada de estas bombas en los países emergentes.

Además, el mayor gasto de bolsillo asociado con estas bombas ha reducido su adopción entre los pacientes.

Análisis de segmentación del mercado de bombas de insulina

Por análisis de tipo de producto

Mayor adopción de bombas para ofrecer un crecimiento dinámico del segmento hasta 2030

Según el tipo de producto, el mercado se segmenta en bombas y consumibles.

Se espera que el segmento de bombas lidere la cuota de mercado con un 59,47% en 2026, debido a su creciente adopción entre la población diabética en los países desarrollados. Estos productos ofrecen varios beneficios sobre múltiples inyecciones diarias, monitores continuos de glucosa y otros dispositivos. Según los altos funcionarios de Tandem, la adopción mundial de bombas entre pacientes con diabetes tipo 1 aumentará con la penetración en los mercados de EE. UU. e internacionales, alcanzando alrededor del 65 % y el 20 % para 2027, respectivamente.

Se espera que el segmento de consumibles crezca considerablemente durante el período de pronóstico a medida que aumenta la penetración de los dispositivos de administración de insulina a nivel mundial. Esto ha llevado a una mayor demanda de consumibles. La menor tasa de reemplazo de consumibles, como equipos de infusión,bateriasy viales de insulina en comparación con las bombas, el precio relativamente más bajo y la fácil disponibilidad son algunos de los factores que respaldan la adopción de consumibles a nivel mundial.

Por análisis de indicación de enfermedad

Alta prevalencia de diabetes tipo 1 para impulsar la demanda de bombas

Según la indicación de la enfermedad, el mercado se segmenta en diabetes tipo 1 y diabetes tipo 2.

Se prevé que el segmento de diabetes tipo 1 domine la cuota de mercado de las bombas de insulina con un 93,38% en 2026, debido a la creciente prevalencia de esta dolencia. Por ejemplo, según la Federación Internacional de Diabetes (FID), en 2021, aproximadamente 1,2 millones de niños y adolescentes en todo el mundo tenían diabetes tipo 1. Dado que los pacientes que padecen esta enfermedad son dependientes de la insulina, la necesidad de dispositivos de administración de insulina y otros consumibles es comparativamente mayor entre estos pacientes.

También se prevé que la cuota de mercado del segmento de diabetes tipo 2 se expanda de manera constante durante el período previsto debido a la creciente incidencia de esta enfermedad en todo el mundo. Además, la creciente población insulinodependiente que padece diabetes tipo 2 y el cambio de pacientes de MDI a opciones de tratamiento alternativas, como bombas, respaldarán el crecimiento del mercado.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis del canal de distribución

Las ventas de bombas y consumibles a través de farmacias minoristas y en línea aumentarán significativamente

Según el canal de distribución, el mercado se segmenta en farmacia minorista y en línea y farmacia hospitalaria. Se espera que el segmento de farmacia minorista y en línea lidere el mercado con una participación significativa del 86,52% en 2026, debido a la creciente disponibilidad de dispositivos y soluciones para el control de la diabetes en tiendas médicas minoristas y en línea en países en desarrollo y desarrollados.

El crecimiento del segmento de farmacia hospitalaria se debe a que la mayoría de los pacientes prefieren comprar estos dispositivos en farmacias afiliadas a hospitales. Además, la introducción de políticas de reembolso para bombas y consumibles respaldará el crecimiento de este segmento.

ANÁLISIS REGIONAL

América del norte

North America Insulin Pump Market Size, 2026 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, América del Norte generó 4.040 millones de dólares, lo que contribuyó con el 57,34 % a los ingresos del mercado global, y se prevé que crezca a 4.690 millones de dólares en 2026. La región dominó esta industria debido a la implementación de políticas de reembolso favorables en los EE. UU. para dispositivos de administración de insulina. Por ejemplo, las Partes A y B de Medicare cubren bombas con y sin cámara, respectivamente, lo que requiere que el paciente pague solo el 20% del costo total de la bomba. Además, la presencia de empresas de dispositivos médicos, como Tandem e Insulet en la región también ayudará a que el mercado crezca. Se prevé que el mercado estadounidense alcance los 4.510 millones de dólares en 2026.

Europa

El mercado europeo representó 1.780 millones de dólares en 2025, lo que representa el 25,23 % de la industria mundial, y se espera que alcance los 2.070 millones de dólares en 2026. En Europa, el mercado estará impulsado principalmente por la creciente prevalencia de la diabetes. Según la Organización Mundial de la Salud (OMS), aproximadamente 60 millones de personas padecen diabetes en toda Europa, y la enfermedad es responsable de aproximadamente 3,4 millones de muertes al año en la región. Es probable que este escenario aumente la demanda de estas bombas y otros dispositivos para el control de la diabetes en la región. Se prevé que el mercado del Reino Unido alcance los 270 millones de dólares en 2026, y el mercado de Alemania alcance los 650 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico registró un tamaño de mercado de 830 millones de dólares en 2025, capturando el 11,82 % de la cuota de mercado mundial, y se prevé que alcance los 990 millones de dólares en 2026. Se prevé que el mercado de Asia Pacífico registre una tasa de crecimiento sólida debido a la creciente incidencia de enfermedades crónicas, como la diabetes, a medida que más personas intentan realizar cambios drásticos en su estilo de vida. Otro factor responsable del aumento de casos de diabetes tipo 2 a nivel mundial es la creciente población geriátrica y la creciente urbanización, que lleva a la adopción de un estilo de vida sedentario en la región. Se prevé que el mercado de Japón alcance los 420 millones de dólares en 2026, el mercado de China alcance los 180 millones de dólares en 2026 y el mercado de la India alcance los 090 millones de dólares en 2026.

- Por ejemplo, según el Japan Times, el número estimado de personas de 65 años o más en Japón es de alrededor de 36,4 millones, un aumento de 220.000 respecto al año anterior.

La demanda de dispositivos avanzados de administración de insulina está aumentando. Esto ha animado a los investigadores a invertir más en I+D para fabricar dispositivos inteligentes que puedan proporcionar resultados personalizados a los pacientes, mejorando así su calidad de vida.

América Latina

América Latina representó 160 millones de dólares en 2025, lo que representa el 2,21 % de la cuota de mercado mundial, y se prevé que alcance los 180 millones de dólares en 2026. El mercado en América Latina está creciendo debido a la creciente incidencia de diabetes, la disponibilidad de estas bombas y consumibles, un mayor gasto en atención médica y una mayor conciencia sobre la diabetes en la región.

Medio Oriente y África

El mercado de Oriente Medio y África generó 240 millones de dólares en 2025, lo que representa el 3,41% del panorama del mercado mundial, y se espera que alcance los 280 millones de dólares en 2026. El mercado de Oriente Medio y África seguirá representando una cuota de mercado considerable durante el período previsto debido a los cambios extremos en el estilo de vida de las personas y la creciente aparición de diabetes. Por ejemplo, según las FDI, en 2021, aproximadamente 28.900 niños y adolescentes en Arabia Saudita de entre 0 y 19 años padecían diabetes tipo 1. Además, en Qatar, la tasa de incidencia de diabetes tipo 1 en niños de 0 a 14 años es de 38,1 por 100.000 personas al año.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Lista de empresas clave en el mercado de bombas de insulina

Medtronic mantendrá una posición líder en el mercado con una sólida cartera de bombas y consumibles

El mercado tiene algunos actores clave que poseen una participación importante del mercado. Medtronic, líder de la industria, ocupa un lugar dominante con una sólida cartera de bombas y consumibles para el tratamiento de la diabetes. Además, el aumento de las aprobaciones de productos por parte de las autoridades reguladoras respalda el crecimiento de la empresa. En septiembre de 2020, Medtronic anunció la aprobación por parte de la FDA de EE. UU. de su sistema híbrido de circuito cerrado MiniMed 770G. Este sistema accede y comparte el monitoreo continuo de glucosa (CGM) en tiempo real y los datos de la bomba y ofrece sus beneficios a los niños más pequeños que viven con diabetes tipo 1.

Los demás actores del mercado, como F. Hoffmann-La Roche Ltd, Tandem Diabetes Care, Inc., Insulet Corporation e Ypsomed AG, tienen una fuerte presencia global. Las crecientes aprobaciones de estas bombas y las decisiones estratégicas tomadas por estos actores están respaldando el crecimiento de sus ingresos. Por ejemplo, en junio de 2020, Tandem Diabetes Care, Inc. adquirió Sugarmate, Inc. para desarrollar la aplicación Sugarmate para ayudar a las personas con diabetes a visualizar los datos de la terapia para la diabetes de formas innovadoras. Esta estrategia ayudó a la empresa a ampliar su cartera de productos en el mercado.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- medtronic(Irlanda)

- Tandem Diabetes Care, Inc. (EE. UU.)

- Ypsomed AG(Suiza)

- Insulet Corporation (EE.UU.)

- F. Hoffmann-La Roche Ltd (Suiza)

- CeQur Simplicity (Suiza)

- Microtec Medical Ltd (Reino Unido)

- ViCentra B.V. (Países Bajos)

- SOOIL Developments Co., Ltd (Corea)

- InfobelFilipinasOtros Comercios & ServiciosEoflow Co., Ltd. (Corea)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Enero de 2024:PharmaSens, una empresa de dispositivos médicos con sede en Suiza, presentó una solicitud para obtener la aprobación de la FDA de EE. UU. para su nueva bomba de insulina. La empresa recibió la certificación ISO 13485 en noviembre de 2023.

- Septiembre de 2023:La microbomba Accu-Chek Solo aprobada por la FDA de EE. UU. fabricada por Roche Diabetes.

- Mayo de 2023:La FDA de EE. UU. aprobó el software iLet Dosing Decision y la bomba Beta Bionics iLet ACE para personas con diabetes tipo 1 en el grupo de edad de seis años o más.

- Febrero de 2023:Insulet Corporation, pionera mundial en tecnología de bombas de insulina sin cámara, anunció la adquisición de varios activos de Automated Glucose Control (AGC) LLC, una empresa centrada en el desarrollo y comercialización de tecnología de administración automatizada de insulina.

- enero 2023: Tandem Diabetes Care, Inc. anunció la finalización de la adquisición de AMF Medical SA, un desarrollador suizo privado de la bomba de parche Sigi. La bomba de parche Sigi está diseñada como un dispositivo recargable que reduce la carga de controlar la diabetes mediante cartuchos de insulina precargados.

- Marzo de 2022:GulfDrug LLC, una empresa de distribución de dispositivos médicos y farmacéuticos, celebró un acuerdo con EOFLOW CO., LTD. para la venta y distribución de la bomba de insulina portátil (EOPatch) de EOFlow en la región de Medio Oriente.

- febrero 2022-Tandem Diabetes Care, Inc. recibió la autorización de la FDA para su función de bolo móvil que permite a los usuarios de t:slim X2 controlar un bolo de insulina a través de su aplicación móvil t:connect usando suteléfono inteligente.

- mayo 2021-F. Hoffmann-La Roche Ltd. lanzó mySugr Pump Control en la aplicación mySugr. mySugr Pump Control permite a los pacientes controlar las bombas de insulina directamente a través de un teléfono inteligente para importar y ver el estado de los datos.

COBERTURA DEL INFORME

El informe de investigación de mercado global de bombas de insulina proporciona un análisis de mercado detallado. Se centra en aspectos clave como empresas líderes, indicación de enfermedades y canales de distribución. Además de esto, ofrece información valiosa sobre las últimas tendencias del mercado y la prevalencia de la diabetes, entre otras ideas clave. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 13,41% entre 2026 y 2034 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Por tipo de producto

|

|

Por indicación de enfermedad

|

|

|

Por canal de distribución

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global alcanzó los 7.050 millones de dólares en 2025 y se prevé que alcance los 22.450 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 7.050 millones de dólares.

El mercado exhibirá una tasa compuesta anual del 13,41% durante el período previsto de 2026-2034.

Por indicación de enfermedad, el segmento de diabetes tipo 1 liderará el mercado.

La creciente prevalencia de diabetes entre la población general, las recientes aprobaciones de productos, los últimos lanzamientos de productos y la creciente penetración de estas bombas en la población con diabetes tipo 1, especialmente en los países desarrollados, son los impulsores clave del mercado.

Medtronic, Insulet Corporation y Tandem Diabetes Care, Inc. son los principales actores del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 181

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados