Tamaño del mercado de reemplazo de articulaciones ortopédicas, participación y análisis de la industria, por producto (rodilla, cadera, hombro, tobillo y otros), por procedimiento (total, parcial y otros), por usuario final (hospitales y ASC, clínicas ortopédicas y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

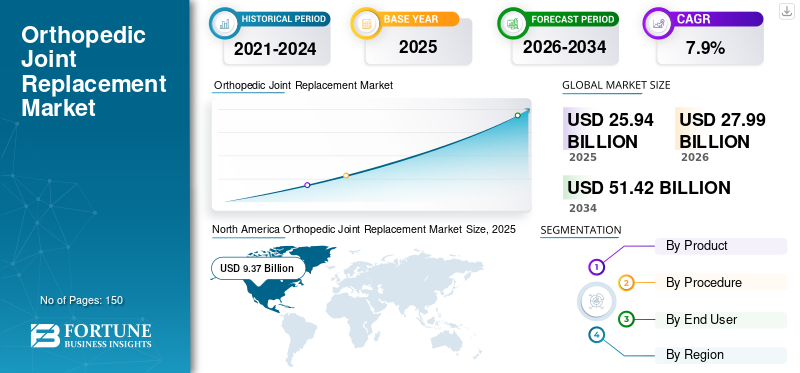

El tamaño del mercado mundial de reemplazo de articulaciones ortopédicas se estimó en 25,94 mil millones de dólares en 2025. Se espera que el mercado aumente de 27,99 mil millones de dólares en 2026 a 51,42 mil millones de dólares en 2034, expandiéndose a una tasa compuesta anual del 7,90% de 2026 a 2034. América del Norte dominó el mercado de reemplazo de articulaciones ortopédicas con una participación de mercado del 36,13% en 2025.

La osteoartritis es una de las enfermedades más prevalentes entre la población geriátrica. El reemplazo de articulaciones se ha convertido en la opción más popular para el tratamiento de la osteoartritis, lo que ha dado lugar a una mayor aceptación de los implantes de articulaciones entre los pacientes. Un aumento notable en la población geriátrica está complementando el crecimiento del mercado de reemplazo de articulaciones ortopédicas debido a la creciente incidencia de fracturas de cadera en la población de edad avanzada. Según un artículo publicado en Agappe en noviembre de 2022, se estima que entre 260 000 y 300 000 personas son hospitalizadas cada año por fracturas de cadera en los EE. UU. Para 2040, se estima que la cifra llegará a 500 000.

Con la introducción de la cirugía robótica y los implantes impresos en 3D específicos para cada paciente, la demanda de implantes ortopédicos de reemplazo de articulaciones ha aumentado drásticamente, lo que se ve aumentado aún más por el apoyo de los organismos reguladores. Por ejemplo, en abril de 2023, Moximed recibió la aprobación de comercialización para su sistema de rodilla MISHA. Este producto tiene como objetivo ayudar a las personas a controlar eficazmente la osteoartritis de rodilla. El mercado también se ve favorecido por el apoyo activo del gobierno y las políticas de reembolso de salud favorables a los pacientes.

Descargar muestra gratuita para conocer más sobre este informe.

Resumen y aspectos destacados del mercado mundial de reemplazo de articulaciones ortopédicas

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: USD25,94mil millones

- Tamaño del mercado en 2026: USD10.11mil millones

- Tamaño del mercado previsto para 2034: 37.990 millones de dólares

- CAGR: 7,9% entre 2026 y 2034

Cuota de mercado:

- Región: América del Norte dominó el mercado con una participación del 35,86 % en 2025. El crecimiento de la región está impulsado por una mayor conciencia entre la población de pacientes sobre los implantes ortopédicos tecnológicamente avanzados y la disponibilidad de nuevas opciones de tratamiento.

- Por producto: El segmento de rodilla tenía la cuota de mercado dominante. Esto se atribuye a un aumento en el número de procedimientos de reemplazo de rodilla, incluidos reemplazos totales de rodilla y cirugías asistidas por robots, así como al lanzamiento de sistemas de implantes de rodilla nuevos y avanzados por parte de fabricantes clave.

Aspectos destacados clave del país:

- Japón: como país clave en la región de Asia Pacífico de más rápido crecimiento, el mercado de Japón está impulsado por un gran grupo de pacientes, un creciente gasto en atención médica y una creciente adopción de productos avanzados de reemplazo de articulaciones ortopédicas.

- Estados Unidos: El mercado está impulsado por un volumen muy alto de cirugías de reemplazo de articulaciones, con más de 450.000 reemplazos totales de cadera y un número significativo de reemplazos de rodilla realizados anualmente. El mercado también cuenta con el respaldo de constantes lanzamientos de nuevos productos y aprobaciones de la FDA para sistemas de implantes innovadores.

- China: El crecimiento está respaldado por una gran población de pacientes, un mayor gasto en atención médica y un número creciente de empresas nacionales e internacionales que introducen tecnologías avanzadas de reemplazo de articulaciones para satisfacer la creciente demanda en la región de Asia Pacífico.

- Europa: El mercado avanza gracias a una alta prevalencia de osteoartritis, con alrededor del 18% de la población del Reino Unido mayor de 45 años que busca tratamiento para la osteoartritis relacionada con la rodilla. El mercado también está impulsado por los avances en la cirugía robótica y el lanzamiento de nuevos sistemas de implantes tecnológicamente superiores.

IMPACTO DEL COVID-19

Disminución de las cirugías ortopédicas en medio del crecimiento del mercado obstaculizado por la COVID-19

Los rechazos, retrasos o cancelaciones de cirugías electivas, como las de reemplazo de articulaciones ortopédicas, tuvieron un enorme impacto en el crecimiento del mercado global. Según el Informe Anual CJRR 2020-2021, el número de rodillas yreemplazo de caderaLas cirugías en Canadá disminuyeron un 26,4% y un 12,9% respectivamente durante 2020-21. Esto se debió principalmente a la cancelación de cirugías planificadas debido a las restricciones relacionadas con el COVID-19.

Además, según GlobalSurg, el volumen estimado de cirugías ortopédicas electivas normales entre marzo de 2020 y mayo de 2020 debería haber sido de alrededor de 7,7 millones. Sin embargo, la pandemia provocó una cancelación del 82% de estas cirugías durante el período pico. Además, el Servicio Nacional de Salud (NHS) del Reino Unido había ordenado a todos los hospitales de Inglaterra que pospusieran los procedimientos electivos no urgentes durante 3 meses a partir del 15 de abril.

Debido a los bloqueos inducidos por la COVID, el sector farmacéutico fue testigo de interrupciones en las cadenas de suministro debido a las limitaciones a las importaciones y exportaciones, el cierre de vuelos, la reducción de la producción y la alteración de los canales de suministro. Se anticipó que el mercado presenciaría un aumento en 2021 y se espera que crezca de manera constante durante el período de pronóstico.

TENDENCIAS DEL MERCADO DE REEMPLAZO DE ARTICULACIONES ORTOPÉDICAS

La creciente adopción de herramientas en línea para adquirir conocimientos ortopédicos abrirá nuevas vías de crecimiento del mercado

Con la rápida proliferación de Internet, los pacientes han recurrido a herramientas y recursos en línea para obtener información sobre enfermedades específicas. El reemplazo de articulaciones ortopédicas es una de esas áreas en la que se ha introducido una serie de herramientas en línea que guían a los pacientes a través de sus cirugías, se conectan con los cirujanos ortopédicos y brindan información sobre rehabilitación posquirúrgica.

- Por ejemplo, en enero de 2021, Ortoma AB presentó una plataforma de software basada en inteligencia artificial para ayudar en los procedimientos de implantes mejorando la precisión de la cirugía. El producto recibió aprobaciones tanto de EE. UU. como de Europa.

Descargar muestra gratuita para conocer más sobre este informe.

FACTORES DE CRECIMIENTO DEL MERCADO DE REEMPLAZO DE ARTICULACIONES ORTOPÉDICAS

Innovaciones tecnológicas en implantes ortopédicos para aumentar el crecimiento del mercado

Se espera que el crecimiento del mercado reciba un impulso en forma de una creciente demanda de implantes articulares personalizados tanto para hombres como para mujeres. Dado que cada paciente tiene una anatomía única, el concepto de “talla única” no es aplicable y, por lo tanto, las principalesdispositivo medicoLas empresas se esfuerzan por aprovechar las tecnologías avanzadas para fabricar implantes ortopédicos específicos para cada paciente. Por ejemplo, en noviembre de 2022, ConforMIS Inc. presentó el sistema Imprint Knee en los EE. UU. Con esto, la compañía también introdujo una opción de categoría de producto “hecha a medida” para la artroplastia total de rodilla (ATR).

Además, la introducción de la tecnología de impresión 3D para fabricar implantes ortopédicos ha provocado un enorme aumento en la demanda de implantes personalizados. Muchas empresas de dispositivos ortopédicos están desarrollando tecnologías de vanguardia que pueden utilizarse para suministrar implantes articulares avanzados, lo que probablemente favorecerá el crecimiento del mercado durante el período proyectado.

Avances en cirugías robóticas para impulsar la demanda de dispositivos de reemplazo de articulaciones

La adopción de robots quirúrgicos en el campo de la ortopedia ha aumentado la eficiencia de los procedimientos quirúrgicos y, por lo tanto, muchos hospitales ofrecen ahora cirugías robóticas para el tratamiento de diversas enfermedades ortopédicas. Varios fabricantes se están centrando en desarrollarrobots quirúrgicosque se puede utilizar en cirugías de fusión espinal junto con los implantes y herramientas de navegación de la empresa.

Por ejemplo, en noviembre de 2021, Smith+Nephew presentó la robótica portátil CORI para ayudar en artroplastias totales y parciales de rodilla. Este sistema avanzado está diseñado para mejorar las habilidades del equipo ortopédico. Además, en enero de 2019, Medtronic anunció el lanzamiento de Mazor X Stealth Edition, un sistema robótico para cirugía de columna. El sistema se puede utilizar con los implantes espinales y las herramientas de navegación e imágenes 3D de la empresa, proporcionando una solución integral a los profesionales de la salud.

FACTORES RESTRICTIVOS

Retiradas de productos y demandas sobre dispositivos ortopédicos obstaculizan el crecimiento del mercado

El volumen de cirugías de reemplazo de articulaciones ortopédicas está aumentando exponencialmente. Sin embargo, las complicaciones asociadas con el uso de los implantes son un factor importante que se prevé obstaculizará el crecimiento del mercado en los próximos años.

Además, también se estima que las retiradas de productos de dispositivos de reemplazo de rodilla y cadera por parte de los principales actores de todo el mundo obstaculizan el crecimiento del mercado. Según la Administración de Medicamentos y Alimentos de EE. UU. (FDA), de 2003 a 2019 hubo más de 13.000 retiradas del mercado dereemplazo de rodillacomponentes y sistemas. El mayor número de retiradas del mercado lo registró Zimmer Biomet, seguido de Johnson and Johnson Services Inc. y Smith & Nephew.

ANÁLISIS DE SEGMENTACIÓN

Por análisis de producto

El segmento de rodilla mantendrá una posición dominante debido al gran número de procedimientos

Según el producto, el mercado se clasifica en rodilla, cadera, hombro, tobillo y otros. El segmento de rodilla dominó la cuota de mercado de reemplazo de articulaciones ortopédicas del 43,0% en 2026. El aumento en el número de procedimientos de reemplazo de rodilla, que incluyen procedimientos de reemplazo total de rodilla, cirugías de reemplazo de rodilla asistidas por robot y el lanzamiento de productos, como ATTUNE Revision Knee System, Persona Partial Knee System, JOURNEY II XR Total Knee por parte de fabricantes clave, son los factores responsables del fuerte crecimiento del segmento de rodilla durante el período de pronóstico. Por ejemplo, en enero de 2022, Symbios Orthopédie S.A. lanzó el sistema total de rodilla ORIGIN CR. Este sistema permite a los cirujanos realizar una cirugía de reemplazo de rodilla personalizada preservando el ligamento cruzado posterior (LCP).

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Además, el rápido aumento de la prevalencia de enfermedades crónicas relacionadas con la rodilla ha aumentado el número de cirugías de reemplazo de rodilla que se realizan en todo el mundo. Por ejemplo, según el Informe Anual 2022 del Registro Estadounidense de Reemplazo de Articulaciones, el número de procedimientos de artroplastia de rodilla entre 2012 y 2021 alcanzó 1.495.965.

Se prevé que el segmento de hombro registre una fuerte tasa de crecimiento debido al cambio de enfoque de los fabricantes hacia los implantes de hombro. Además, se prevé que el rápido aumento en el número de cirugías de reemplazo de hombro realizadas a nivel mundial impulse las ventas de implantes de hombro durante el período de pronóstico. Por ejemplo, según un estudio publicado en el NCBI en noviembre de 2021, se estima que el número de cirugías primarias de reemplazo de hombro crecerá significativamente en los próximos años, alcanzando al menos 37.000 procedimientos por año.

Por análisis de procedimientos

El reemplazo total capturó la participación mayoritaria en el mercado debido a la gran cantidad de ofertas de productos

En cuanto al procedimiento, el mercado se categoriza en reposición total, reposición parcial y otros. El segmento de reemplazo total representó la participación de mercado máxima en 2022 debido a una mayor cantidad de ofertas de productos para procedimientos de reemplazo total de articulaciones ortopédicas en comparación con el reemplazo parcial, inverso o de revisión.

Se prevé que el segmento de reemplazo parcial registre una CAGR notable, que puede atribuirse a la mayor preferencia por el reemplazo parcial sobre el reemplazo total entre los pacientes y los proveedores de atención médica.

Por análisis del usuario final

El alto volumen de procedimientos en hospitales y ASC resultó en el dominio del segmento en el mercado

Según el usuario final, el mercado se ha segmentado en hospitales y ASC, clínicas ortopédicas y otros. Entre ellos, el segmento de hospitales y ASC dominó el mercado global en 2022. Factores como el creciente número de cirugías de implantes de cadera dentro de estas instalaciones están contribuyendo al crecimiento del segmento. Los hospitales generalmente están equipados con las últimas tecnologías y profesionales sanitarios capacitados, lo que está impulsando aún más el crecimiento del segmento. Por ejemplo, en octubre de 2023, el Instituto Apollo de Ortopedia completó 370 procedimientos de reemplazo robótico de rodilla durante un período de 10 meses desde el lanzamiento de estas cirugías en enero de 2022.

Además, las colaboraciones entre hospitales y actores de la industria para crear procedimientos quirúrgicos avanzados también están fomentando el crecimiento del segmento. Según el informe anual de 2021 del Registro Estadounidense de Reemplazo de Articulaciones, el número total de cirugías de reemplazo de articulaciones en las ASC aumentó un 55 % en 2020. Dichos datos indican un número cada vez mayor de cirugías de reemplazo de articulaciones que se realizan en las ASC.

También se prevé que el segmento de clínicas ortopédicas registre una CAGR considerable durante el período de pronóstico. Esto se atribuye al creciente número de clínicas ortopédicas en zonas donde el acceso a las instalaciones médicas es limitado.

ANÁLISIS REGIONAL

América del norte

North America Orthopedic Joint Replacement Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del nortedominócaló el mercado con una valoración de USD9.37mil millones en 2025 y USD10.11mil millones en 2026. Factores como la creciente concienciación entre la población de pacientes sobre los avances tecnológicos implantes ortopédicosy las nuevas opciones de tratamiento disponibles en la región son responsables del dominio de la región en el mercado global. Además, la creciente demanda de cirugías de reemplazo de cadera en los EE. UU. está contribuyendo al crecimiento del mercado regional. Por ejemplo, según la Agencia para la Investigación y la Calidad de la Atención Médica, cada año se realizan más de 450.000 procedimientos de reemplazo total de cadera en los EE. UU.

Europa

El crecimiento del mercado en Europa se atribuye a la creciente prevalencia de la osteoartritis, la creciente demanda de implantes ortopédicos de reemplazo de articulaciones y el aumento de las cirugías en guarderías. Por ejemplo, según un artículo publicado por NICE en octubre de 2022, alrededor del 18% de la población del Reino Unido mayor de 45 años había buscado tratamiento para la osteoartritis relacionada con la rodilla. Esto demuestra la alta prevalencia de la enfermedad en el país. Además, se prevé que un aumento del gasto sanitario por parte de la Comisión Europea impulse el crecimiento del mercado en la región.

Asia Pacífico

Se espera que el mercado de Asia Pacífico registre la CAGR más alta durante el período previsto. Factores como un gran grupo de pacientes y el creciente gasto en atención médica están complementando el crecimiento del mercado en Asia Pacífico. Además, la creciente adopción de productos avanzados complementó el crecimiento del mercado. Por ejemplo, en febrero de 2023, el Hospital Criticare Asia de Mumbai, India, completó con éxito la primera cirugía de reemplazo parcial de rodilla utilizando tecnología de brazo robótico totalmente automatizada.

Los avances tecnológicos, la expansión de las redes de distribución de actores clave en las economías emergentes y el aumento del gasto en atención médica son algunos de los principales factores que aumentan el crecimiento del mercado en América Latina, Medio Oriente y África.

JUGADORES CLAVE DE LA INDUSTRIA

Estructura de mercado consolidada para permitir que unos pocos actores clave mantengan una posición dominante

Zimmer Biomet, Stryker, Johnson & Johnson Services, Inc. y Smith & Nephew son los actores destacados del mercado y capturaron una parte considerable del mercado global en 2022. El dominio de estos actores se puede atribuir a sus carteras diversificadas de implantes articulares para las extremidades superiores e inferiores. Estas empresas participan activamente en el lanzamiento de nuevos productos para mantener su dominio en el mercado. Por ejemplo, en marzo de 2023, Smith + Nephew presentó su cartera de artroplastia ortopédica en la reunión anual de AAOS 2023. La compañía dio a conocer una propuesta de valor a nivel de franquicia denominada “Precision in Motion” para su sólida cartera.

Además, Johnson & Johnson Services, Inc. y Stryker, junto con sus carteras de implantes de rodilla y cadera, ocupan una posición importante en el mercado. Otros actores que operan en el mercado son B. Braun Melsungen AG, Bioimpianti, Conformis, MicroPort Scientific Corporation y otros actores.

LISTA DE EMPRESAS CLAVE EN EL MERCADO DE REEMPLAZO DE ARTICULACIONES ORTOPÉDICAS:

- Stryker (Estados Unidos)

- Johnson & Johnson Services, Inc. (EE. UU.)

- Smith + sobrino (Reino Unido)

- Zimmer Biomet (EE.UU.)

- B. Braun Melsungen AG(Alemania)

- Bioimpianti(Italia)

- Conformis (Estados Unidos)

- Corporación científica MicroPort(Porcelana)

- Enovis (Estados Unidos)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Marzo de 2025: presentación de Mako SmartRobotics™ de próxima generación

Stryker dio a conocer avances en su sistema Mako SmartRobotics™ en la reunión anual AAOS 2025, destacando mejoras en los procedimientos de cadera, rodilla, columna y hombro.

- Marzo de 2025: inversión estadounidense de 55 mil millones de dólares durante cuatro años

Johnson & Johnson anunció planes para invertir más de 55 mil millones de dólares en los EE. UU. durante los próximos cuatro años, incluida la construcción de cuatro nuevas instalaciones de fabricación, comenzando con una instalación de más de 2 mil millones de dólares en Carolina del Norte.

- Marzo de 2025: destacando las tecnologías innovadoras en medicina deportiva

En AAOS 2025, Smith+Nephew mostró tecnologías avanzadas de medicina deportiva, incluido el implante bioinductivo REGENETEN® y el sistema quirúrgico CORI®, enfatizando las innovaciones en la reparación de articulaciones. - Agosto de 2024: autorización 510(k) para el sistema primario de cadera CATALYSTEM

La empresa recibió la autorización 510(k) de la FDA para su sistema primario de cadera CATALYSTEM, diseñado para satisfacer las demandas cambiantes de la cirugía primaria de cadera, con un lanzamiento comercial previsto para la segunda mitad de 2024.

- 2025 – Simposio de vanguardia en cadera y rodilla

Zimmer Biomet anunció su Simposio de vanguardia 2025, que se centra en el futuro de la atención ortopédica con sesiones sobre artroplastia total de rodilla y artroplastia total de cadera, con el objetivo de redefinir la educación médica en salud musculoesquelética.

- Septiembre de 2024: introducción de ofertas de cirugía de pie y tobillo de próxima generación

Enovis presentó su sistema Lapidus percutáneo de tarsoplastia y demostró la plataforma centrada en el paciente Better Step en la reunión anual de AOFAS, con el objetivo de mejorar la eficiencia quirúrgica y los resultados de los pacientes en procedimientos de pie y tobillo.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

El informe de mercado proporciona información cualitativa y cuantitativa sobre la industria del reemplazo de articulaciones y un análisis detallado del tamaño del mercado y la tasa de crecimiento para todos los segmentos posibles. Junto con esto, el informe proporciona un análisis detallado de la dinámica del mercado y el panorama competitivo. Varios conocimientos clave proporcionados en el informe son la cantidad de procedimientos de reemplazo de articulaciones realizados en países clave, lanzamientos de nuevos productos, escenario regulatorio y descripción general de las políticas de reembolso en países clave, desarrollos recientes de la industria, como fusiones y adquisiciones, y tendencias clave de la industria.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,9% entre 2026 y 2034 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Por producto

|

|

Por Procedimiento

|

|

|

Por usuario final

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado mundial de reemplazo de articulaciones ortopédicas ascendió a 27,99 mil millones de dólares en 2026 y se prevé que alcance los 51,42 mil millones de dólares en 2034. El creciente número de procedimientos de reemplazo ortopédico total entre los pacientes y los crecientes lanzamientos de implantes ortopédicos innovadores son algunos de los factores que contribuyen al crecimiento del mercado.

En 2025, el valor de mercado se situó en 25.940 millones de dólares.

El mercado exhibirá una tasa compuesta anual constante del 7,9% durante el período previsto de 2026-2034.

Se espera que el segmento de reemplazo de rodilla sea el segmento líder en este mercado.

Las innovaciones tecnológicas en implantes ortopédicos son un factor importante que impulsa el crecimiento del mercado.

Zimmer Biomet, Johnson and Johnson Services, Inc. y Stryker son los principales actores del mercado global.

América del Norte dominó el mercado de reemplazo de articulaciones ortopédicas con una participación de mercado del 36,13% en 2025.

Se espera que las mejoras en las cirugías robóticas impulsen la adopción de estos dispositivos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados