Tamaño del mercado de herramientas eléctricas ortopédicas, participación y análisis de la industria, por tipo de producto (instrumentos (taladros quirúrgicos, sierras y otros) y accesorios), por tecnología (dispositivo eléctrico, dispositivo neumático y dispositivo alimentado por batería), por uso (reutilizable y desechable), por usuario final (hospitales, ASC y clínicas especializadas) y pronóstico regional, 2025-2034

(Oferta válida hasta 15th Aug 2026)

INFORMACIÓN CLAVE DEL MERCADO

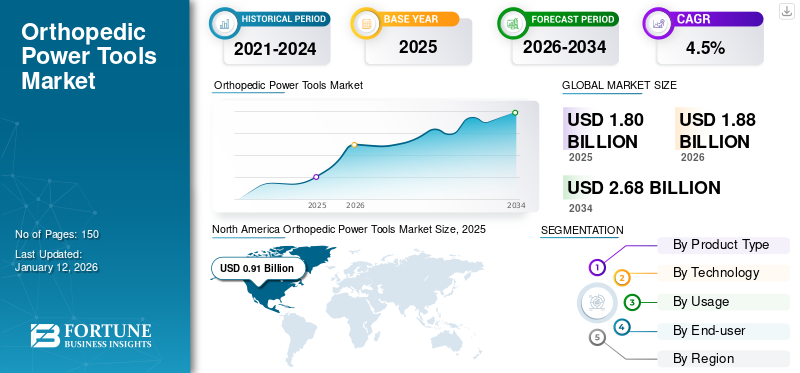

El tamaño del mercado mundial de herramientas eléctricas ortopédicas fue de 1.800 millones de dólares en 2025. Se prevé que el mercado crezca de 1.880 millones de dólares en 2026 a 2.680 millones de dólares en 2034 a una tasa compuesta anual del 4,5% durante el período previsto. América del Norte dominó el mercado de herramientas eléctricas ortopédicas con una cuota de mercado del 50,50% en 2025.

La creciente incidencia de accidentes de tráfico, traumatismos y la creciente prevalencia de enfermedades degenerativas de las articulaciones entre la población geriátrica está presentando un gran grupo de pacientes que requieren tratamiento. Según los Centros para el Control y la Prevención de Enfermedades (CDC), se estima que en 2019 se registraron 24,5 millones de visitas al departamento de emergencias en los EE. UU. por lesiones no intencionales. Las caídas y las lesiones relacionadas con el tránsito de vehículos motorizados representaron la mayor parte de estas admisiones en el país. Esto está provocando que un número cada vez mayor de pacientes se sometan a procedimientos quirúrgicos, lo que genera una creciente demanda de herramientas y dispositivos quirúrgicos, incluidas herramientas eléctricas quirúrgicas ortopédicas.

Actualmente, los principales actores del mercado, como Zimmer Biomet, Stryker y actores emergentes, como Joimax GmbH, De Soutter Medical, se centran constantemente en introducir productos innovadores.herramientas eléctricasen el mercado para satisfacer la creciente demanda. El enfoque constante en I+D para innovar la cartera de productos y cerrar la brecha entre las necesidades insatisfechas de los proveedores de atención médica y los pacientes está llevando a la introducción de nuevos dispositivos en el mercado.

- Por ejemplo, en junio de 2021, Joimax GmbH presentó el sistema Shrill Shaver con el objetivo de eliminar tejidos blandos y huesos de la columna durante la cirugía. Este nuevo sistema está equipado con un sistema de detección de mango y cuchilla para ajustarlos con el parámetro predeterminado y está destinado a ser utilizado en el tratamiento de estenosis.

Esto, junto con otros factores macro y microeconómicos, incluida la mejora de la infraestructura hospitalaria y de atención médica y la realineación de las políticas de reembolso de las agencias de atención médica, está generando una demanda creciente de nuevos dispositivos.

Durante el COVID-19, el mercado global se vio afectado negativamente. La caída del mercado se vio aumentada por una caída en las visitas de pacientes a hospitales y otros entornos de atención médica y una disminución en los procedimientos quirúrgicos electivos. Sin embargo, con la flexibilización de las pautas de COVID-19, en 2021, el mercado fue testigo de un ligero crecimiento con un aumento de las visitas de pacientes y la reanudación de procedimientos quirúrgicos electivos. En 2022, el mercado experimentó un crecimiento sustancial con el aumento de las ventas de herramientas eléctricas. Con la creciente prevalencia de enfermedades ortopédicas y cirugías relacionadas con ellas, se espera que el mercado crezca durante el período de pronóstico.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de herramientas eléctricas ortopédicas

- Tamaño del mercado en 2025: 1.800 millones de dólares

- Tamaño del mercado en 2026: 1.880 millones de dólares

- Tamaño del mercado previsto para 2034: 2.680 millones de dólares

- CAGR: 4,5% entre 2026 y 2034

- América del Norte dominó el mercado de herramientas eléctricas ortopédicas con una participación del 50,50% en 2025.

- Se espera que el segmento de accesorios represente el 62,23% del mercado en 2026.

- Se proyecta que el segmento reutilizable tendrá una participación de mercado del 95,74% en 2026.

América del norte

América del Norte lideró con 910 millones de dólares y una cuota de mercado del 50,50% en 2025.

Europa

Europa alcanzó los 420 millones de dólares, lo que representa el 23,10% del mercado mundial en 2025.

Asia Pacífico

Asia Pacífico registró 290 millones de dólares con una cuota de mercado del 16,20% en 2025.

A NOSOTROS

Se prevé que el mercado alcance los 880 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 0,05 mil millones de dólares estadounidenses para 2026.

Leer más

Tendencias del mercado de herramientas eléctricas ortopédicas

Demanda creciente de dispositivos desechables para estimular el crecimiento

Actualmente, se está observando un cambio de dispositivos reutilizables a dispositivos desechables entre los cirujanos de países desarrollados y emergentes. Los dispositivos reutilizables suelen estar asociados con costes de mantenimiento comparativamente más altos de los dispositivos, incluidas las inspecciones de rutina y la esterilización. Esto conduce a mayores costos generales de propiedad para los dispositivos reutilizables. Sin embargo, estos costos se eliminan en el caso de dispositivos desechables.

Los dispositivos desechables han ganado popularidad recientemente, especialmente en entornos sanitarios pequeños y medianos, debido a los menores costes generales de propiedad. Esto se complementa aún más con la reducción de la contaminación cruzada y de las infecciones adquiridas en hospitales mediante el uso de dispositivos desechables, lo que conduce a una mayor reducción de costos para estos centros de atención médica. Este tipo de herramientas pueden mejorar el control de infecciones, ofrecer rentabilidad y ofrecer comodidad al personal del hospital, ya que elimina la necesidad de esterilización y mantenimiento. Los distintos beneficios generales que ofrecen los dispositivos desechables y la introducción de dispositivos innovadores por parte de los actores del mercado, incluidos los taladros, entre otros, están impulsando la adopción de estos dispositivos en el mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de herramientas eléctricas ortopédicas

Aumento de la prevalencia de diversas enfermedades ortopédicas para impulsar el crecimiento del mercado

Hay un aumento gradual en la prevalencia de trastornos que incluyen osteoartritis, osteoporosis y otros.

- Por ejemplo, en julio de 2023, según datos publicados por la Organización Mundial de la Salud en 2019, alrededor de 528,0 millones de personas en todo el mundo padecían osteoartritis, y un aumento del 113,0% en los casos de osteoartritis desde 1990. La creciente prevalencia de enfermedades ortopédicas, junto con el aumento de las cirugías de reemplazo de rodilla, intensifica el crecimiento del mercado de herramientas eléctricas ortopédicas.

Además, ha habido un marcado aumento en el número de casos de traumatismos, incluidos accidentes de tráfico, especialmente en los países emergentes. Según un informe publicado por el Centro Nacional de Información Biotecnológica, en 2020 se produjeron alrededor de 1,3 millones de lesiones por accidentes de tránsito en todo el mundo. Alrededor del 90,0% de estas lesiones ocurrieron en países de ingresos bajos y medios.

Estos factores juntos presentan un gran grupo de pacientes que requieren tratamiento y se someten a cirugías. Este aumento en la cantidad de procedimientos quirúrgicos realizados a nivel mundial está impulsando la demanda de diversas herramientas eléctricas, incluidos taladros, sierras y otras.

Avance tecnológico en instrumentos motorizados para impulsar la tasa de adopción

Actualmente, la mayoría de los fabricantes se centran en la creciente inversión en I+D para introducir dispositivos innovadores en el mercado.

- Por ejemplo, en mayo de 2021, Arbutus Medical presentó SteriTraktaladro quirúrgicoen los mercados de EE. UU. y Canadá con el objetivo de realizar un proceso de tracción esquelética eficaz, especialmente en centros de trauma.

- Además, en noviembre de 2021, Medical Device Business Services, Inc. (Johnson & Johnson Services, Inc.) lanzó el sistema UNIUM para fortalecer su cartera de herramientas eléctricas y es un sistema confiable y eficiente con diseño ergonómico utilizado en entornos de trauma para procedimientos de huesos pequeños, columna y tórax.

Por lo tanto, la introducción de dispositivos desechables y que funcionan con baterías ha sido fundamental para eliminar las limitaciones ergonómicas y clínicas que presentaban las otras herramientas eléctricas. Los dispositivos que funcionan con baterías han eliminado las dificultades que enfrentan los cirujanos debido a los cables de alimentación y otros cordones asociados con los dispositivos eléctricos. Los desechables han eliminado la necesidad de esterilizar estos dispositivos, lo que ha resultado en una reducción general de costos para los centros de atención médica. Estos distintos beneficios que ofrecen los dispositivos innovadores están impulsando la demanda en el mercado global.

FACTORES RESTRICTIVOS

Alto costo de adquisición de dispositivos para limitar el crecimiento del mercado

El creciente número de cirugías es uno de los principales factores que impulsan la demanda de estos instrumentos. Sin embargo, los altos costos de adquisición y mantenimiento de estos dispositivos, especialmente los reutilizables, están limitando la adopción de estos instrumentos entre los cirujanos.

- Por ejemplo, según un artículo del Centro Nacional de Información Biotecnológica, se informó que el costo de adquisición de un solo taladro de batería reutilizable oscila entre 6.000 y 6.700 dólares estadounidenses.

Según diversas publicaciones y artículos de investigación, se produce un número considerable de incidentes de rotura de brocas y hojas de sierra durante procedimientos quirúrgicos en entornos sanitarios. Por ejemplo, según un informe del Centro Nacional de Información Biotecnológica, las brocas son el tipo más común de accesorios que reportan roturas durante los procedimientos quirúrgicos. En los EE. UU. se informaron aproximadamente 1.000 incidentes de piezas retenidas de brocas y otros accesorios durante una cirugía.

Por lo tanto, la mayoría de los cirujanos están cambiando su preferencia hacia instrumentos accionados por hardware. Estos instrumentos son rentables y más duraderos en comparación con los taladros y sierras durante las cirugías.

Análisis de segmentación del mercado de herramientas eléctricas ortopédicas

Por análisis de tipo de producto

Los accesorios dominaron el mercado en términos de participación en 2023

Entre los tipos de productos, se espera que el segmento de accesorios represente el 62,23% del mercado en 2026. Los accesorios incluyen baterías, accesorios, brocas y otras herramientas especializadas que brindan versatilidad y compatibilidad con diversos dispositivos quirúrgicos.

Según artículos publicados y entrevistas con líderes de opinión clave, se estimó que una broca o una hoja de sierra reutilizable se puede utilizar para aproximadamente 8 a 10 cirugías. Además, según un informe de Proliance Orthopaedic, se estima que se realizaron 602.582 procedimientos de reemplazo de cadera entre 2012 y 2018 en América del Norte. Por lo tanto, la alta tasa de reemplazo junto con el creciente número de cirugías se atribuye al predominio de este segmento. Además, los avances en la tecnología de accesorios, como la mayor duración de la batería y la ergonomía mejorada, impulsan aún más su adopción y solidifican su posición como segmento líder del mercado.

Por otro lado, se espera que el segmento de instrumentos registre una CAGR moderada durante el período previsto debido al alto costo y la menor tasa de reemplazo.

Por análisis de tecnología

Dispositivo alimentado por batería capturará la mayor participación de mercado durante el período de pronóstico

Basado en la tecnología, el segmento de dispositivos que funcionan con baterías tuvo una participación dominante del 45,74% en el mercado en 2025. Los dispositivos que funcionan con baterías se ofrecen en un diseño inalámbrico, lo que llevó a la eliminación decables de alimentacióncomo en el caso de herramientas eléctricas. Esto ha llevado a una preferencia cada vez mayor de los proveedores de atención médica y cirujanos por estos dispositivos.

Además, según informes y artículos de investigación, los dispositivos que funcionan con baterías se asocian con una menor contaminación bacteriana en comparación con los dispositivos neumáticos durante una cirugía. Dado que los dispositivos neumáticos utilizan una fuente de aire comprimido para el suministro de energía durante una cirugía, las posibilidades de recurrencia de contaminación bacteriana son mayores para este dispositivo.

Se espera que el segmento de dispositivos eléctricos crezca con una CAGR significativa durante el período de pronóstico debido a la presencia de ciertas características que incluyen peso liviano, bajo costo de mantenimiento y suministro de energía continuo.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de uso

El segmento desechable crecerá a una tasa compuesta anual más alta durante los períodos de pronóstico

Según el uso, se espera que el segmento desechable crezca a una tasa compuesta anual más alta durante el período de pronóstico. El segmento reutilizable está asociado a costos de mantenimiento recurrentes, que no son aplicables para instrumentos desechables. Por lo tanto, el menor costo de propiedad junto con el menor riesgo de contaminación cruzada en comparación con los dispositivos reutilizables son algunos de los factores clave atribuidos a la creciente adopción de estos dispositivos.

Por otro lado, el segmento reutilizable dominó el mercado global con una participación del 95,74% en 2026. El dominio se atribuye a los resultados precisos durante una cirugía, la disponibilidad de una serie de accesorios como brocas, hojas de sierra,baterias, por estos dispositivos y alta preferencia entre los cirujanos.

Por análisis del usuario final

El segmento de hospitales y ASC dominará sobre otros segmentos en 2023

Según el usuario final, en 2026, se proyecta que el segmento de hospitales y ASC lidere el mercado con una participación del 95,74%. El creciente número de hospitales y centros de cirugía ambulatoria, especialmente en los países emergentes, incluidos India, China, Japón y otros, junto con un mayor número de procedimientos quirúrgicos realizados en estos entornos, está contribuyendo al crecimiento de este segmento.

- Por ejemplo, según Statista, el número de hospitales en China aumentó de 20.000 a alrededor de 34.000 durante el período 2009-2019. Además, según la Asociación Médica China, el número de artroplastias totales de cadera en China aumentó de 168.040 a 577.153 en el período 2011-2019.

Se espera que el segmento de clínicas especializadas experimente una CAGR más alta durante el período de pronóstico debido a la presencia de profesionales de la salud capacitados y la aparición de clínicas privadas y prácticas grupales, especialmente en países emergentes como India y Brasil, entre otros.

PERSPECTIVAS REGIONALES

North America Orthopedic Power Tools Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

En 2025, América del Norte generó 910 millones de dólares, lo que contribuyó con el 50,50 % a los ingresos del mercado mundial, y se prevé que crezca hasta 950 millones de dólares en 2026. El creciente número de cirugías realizadas en EE. UU. y Canadá está generando una mayor demanda de herramientas eléctricas entre los cirujanos. Esto, junto con la presencia de políticas de reembolso adecuadas y una infraestructura sanitaria avanzada, está impulsando aún más la adopción de herramientas eléctricas en la región. Se prevé que el mercado estadounidense alcance los 880 millones de dólares en 2026.

- Por ejemplo, según Orthopaedic & Neurosurgical Care & Research, en 2020 se realizaron aproximadamente 1 millón de cirugías de reemplazo de rodilla y cadera en los EE. UU., y se proyecta que llegue a 3,5 millones en 2030.

Europa

El mercado europeo representó 420 millones de dólares en 2025, lo que representa el 23,10 % de la industria mundial, y se espera que alcance los 440 millones de dólares en 2026. Esto se atribuye principalmente a la presencia de políticas de reembolso adecuadas para cirugías mayores y un número creciente de procedimientos quirúrgicos en países como Alemania, el Reino Unido y Francia, entre otros. Según OASES Health Horizons Ltd., el costo promedio de una cirugía de reemplazo de cadera oscila entre USD 10 000 y USD 14 000 y el costo cubierto por HSE es de aproximadamente hasta 11 000 por cirugía de reemplazo de cadera. Se prevé que el mercado del Reino Unido alcance los 0,07 mil millones de dólares para 2026, mientras que el mercado de Alemania alcance los 0,11 mil millones de dólares para 2026.

Asia Pacífico

Asia Pacífico registró un tamaño de mercado de 290 millones de dólares en 2025, lo que representa el 16,20% de la cuota de mercado mundial, y se prevé que alcance los 310 millones de dólares en 2026 debido al aumento de turismo medicoy un número cada vez mayor de pacientes con trastornos ortopédicos. Esto está provocando una mayor demanda de opciones de tratamiento. Además, los actores clave del mercado que operan en esta región están introduciendo constantemente dispositivos quirúrgicos avanzados para satisfacer la creciente demanda. Esto está impulsando la demanda y la adopción de dispositivos eléctricos para cirugías, impulsando aún más el crecimiento del mercado de esta región. Se prevé que el mercado de Japón alcance los 0,05 mil millones de dólares para 2026, el mercado de China alcance los 0,09 mil millones de dólares para 2026 y el mercado de la India alcance los 0,07 mil millones de dólares para 2026.

América Latina y Medio Oriente y África

América Latina, Medio Oriente y África tuvieron una participación comparativamente menor en el mercado global. El mercado de Oriente Medio y África generó 0,07 mil millones de dólares en 2025, lo que representa el 4,00% del panorama del mercado global, y se espera que alcance los 0,07 mil millones de dólares en 2026. Sin embargo, se espera que el aumento de la inversión por parte del gobierno para el desarrollo de infraestructura sanitaria y la introducción de dispositivos rentables impulse el crecimiento del mercado en estas regiones durante el período previsto. América Latina representó 110 millones de dólares en 2025, lo que representa el 6,20% de la cuota de mercado mundial, y se prevé que alcance los 120 millones de dólares en 2026.

Lista de empresas clave en el mercado de herramientas eléctricas ortopédicas

Sólida cartera de productos liderada por actores claveal dominio del mercado

El mercado está dominado por unos pocos actores establecidos como Stryker, Conmed Corporation, Zimmer Biomet, Johnson & Johnson Services Inc. (depuy synthes) y B. Braun Melsungen AG. El énfasis en la introducción de instrumentos avanzados, junto con un enfoque en estrategias de crecimiento inorgánico, son algunas de las razones clave responsables del dominio de estas empresas. Por ejemplo, en marzo de 2018, Stryker presentó el F1 Small Bone Power System para los procedimientos quirúrgicos de las extremidades.

Por otro lado, los actores emergentes, incluidos NSK/NAKANISHI INC., Kaiser Medical Technology y otros, se centran constantemente en la expansión de su capacidad de producción y la ampliación de la cartera de productos con el objetivo de satisfacer la creciente demanda de herramientas eléctricas en los países desarrollados y emergentes. Por ejemplo, en marzo de 2018, NSK introdujo una nueva fábrica, "A1", con el objetivo de satisfacer la creciente demanda de diversos productos médicos, incluidos taladros, aumentando la capacidad de producción. Los otros actores clave que operan en el mercado son De Soutter Medical, AlloTech Co. LTD, Medtronic y otros.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Stryker (Kalamazoo, EE. UU.)

- Corporación Conmed(Largo, Estados Unidos)

- Zimmer Biomet(Varsovia, EE. UU.)

- Servicios Johnson & Johnson, Inc.(Nuevo Brunswick, EE. UU.)

- B. Braun Melsungen AG (Melsungen, Alemania)

- De Soutter Medical (Buckinghamshire, Reino Unido)

- AlloTech Co. LTD (Namyangju-si, Corea del Sur)

- Kaiser Medical Technology (Chippenham, Inglaterra)

- medtronic(Dublín, Irlanda)

- NSK/NAKANISHI (Kanuma, Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- enero 2024-Paragon 28, Inc. lanzó la consola eléctrica y el sistema de fresado FJ2000. El sistema está diseñado para procedimientos quirúrgicos mínimamente invasivos de pie y tobillo.

- enero 2024-Arthrex lanzó una nueva plataforma en línea, NanoExperience.com, para educar a las personas sobre la nanoartroscopia, un procedimiento ortopédico mínimamente invasivo.

- Octubre 2023-Johnson & Johnson Services, Inc. lanzó VELYS, una solución asistida por robot para cirugía total de rodilla en el mercado europeo.

- noviembre 2020– Stryker anunció la adquisición de Wright Medical Group N.V., con la intención de ampliar su cartera de productos en su negocio de traumatología y extremidades.

- mayo 2021–Arbutus Medical introdujo el taladro quirúrgico SteriTrak en los mercados de EE. UU. y Canadá con el objetivo de realizar un proceso de tracción esquelética eficaz, especialmente en los centros de traumatología.

COBERTURA DEL INFORME

El informe de mercado de herramientas eléctricas ortopédicas proporciona un análisis detallado de la industria y se centra en aspectos clave como las empresas líderes, los productos y el usuario final. Además de esto, ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe de mercado abarca varios factores que han contribuido al crecimiento del mercado avanzado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe:

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2025 |

|

Período de pronóstico |

2025-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,5% durante 2026-2034 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Por tipo de producto

|

|

Por tecnología

|

|

|

Por uso

|

|

|

Por usuario final

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se situó en 1.800 millones de dólares en 2025 y se prevé que alcance los 2.680 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte se situó en 910 millones de dólares.

En 2023, la cuota de mercado global del segmento de dispositivos eléctricos fue del 32,2%.

El mercado exhibirá un crecimiento constante a una tasa compuesta anual del 4,5% durante el período previsto (2026-2034).

Por tecnología, el segmento de dispositivos que funcionan con baterías lidera el mercado.

La creciente prevalencia de enfermedades y la introducción de herramientas eléctricas tecnológicamente avanzadas son los impulsores clave del mercado.

Stryker, Conmed Corporation, Zimmer Biomet, Johnson& Johnson Services Inc. y B. Braun Melsungen AG son los principales actores del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados