Tamaño del mercado de comunicación y colaboración clínica, participación y análisis de la industria, por componente (software {software de alerta y notificación clínica, sistemas de programación de médicos y enfermeras, plataformas de telesalud y otros}, servicios {implementación e implementación, servicios de integración, capacitación y educación, y otros}, y hardware {sistemas de llamadas a enfermeras, dispositivos portátiles, infraestructura y puertas de enlace, y otros}), por modelo de implementación (local, basado en la nube, e híbrido) por modalidad de comunicación (comunicación por vide

INFORMACIÓN CLAVE DEL MERCADO

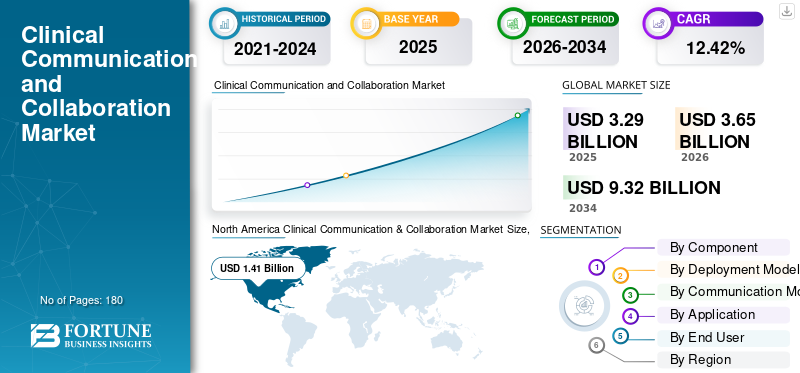

El tamaño del mercado mundial de comunicación y colaboración clínica se valoró en 3,29 mil millones de dólares en 2025 y se prevé que crezca de 3,65 mil millones de dólares en 2026 a 9,32 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 12,42% durante el período previsto. América del Norte dominó el mercado global con una participación del 42,86% en 2025.

El mercado está experimentando un crecimiento constante y sustancial. Este mercado incluye aplicaciones de mensajería móvil, plataformas de correo electrónico, herramientas de comunicación en tiempo real y sistemas EHR integrados para soluciones de comunicación optimizadas. Se centra en tecnologías y soluciones que mejoran el intercambio de información entre profesionales de la salud, con el objetivo de mejorar la seguridad del paciente, la coordinación de la atención y la eficiencia del flujo de trabajo dentro de los entornos de atención médica.

Además, la creciente prevalencia de enfermedades crónicas, el envejecimiento de la población y los ingresos hospitalarios de pacientes suponen una carga para los profesionales de la salud. Además, el aumento de las iniciativas gubernamentales para promoversalud digital, así como las actividades estratégicas entre los actores clave, refuerzan aún más la demanda del mercado.

- Por ejemplo, en febrero de 2023, DrFirst anunció la adquisición de Diagnotes. La adquisición tenía como objetivo ampliar las capacidades de DrFirst para romper con los silos de comunicación en la atención médica en cada etapa del proceso de atención al paciente, promover resultados positivos para los pacientes y mejorar la satisfacción del personal y los pacientes.

Además, muchos actores clave de la industria, como Stryker, TigerConnect y Epic Systems Corporation, que operan en el mercado, se están centrando en ofrecer productos innovadores para una comunicación segura entre profesionales de la salud.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE COMUNICACIÓN Y COLABORACIÓN CLÍNICAS

- Tamaño del mercado en 2025: 3.290 millones de dólares

- Tamaño del mercado en 2026: 3.650 millones de dólares

- Tamaño del mercado previsto para 2034: 9.320 millones de dólares

- CAGR: 12,42% de 2026 a 2034

- América del Norte dominó el mercado de colaboración y comunicación clínica con una participación del 42,86% en 2025.

- Se espera que el segmento de servicios experimente un fuerte crecimiento a una tasa compuesta anual del 12,59% durante el período previsto.

- Se proyecta que el segmento basado en la nube crecerá a una tasa compuesta anual del 21,25% durante el período previsto.

América del norte

América del Norte siguió siendo el principal mercado regional, alcanzando los 1.410 millones de dólares en 2025 después de registrar 1.270 millones de dólares en 2024.

Europa

Europa surgió como la segunda región más grande y se prevé que crecerá a una tasa compuesta anual del 12,10%, alcanzando los 840 millones de dólares en 2025.

Asia Pacífico

Asia Pacífico representó 700 millones de dólares en 2025, asegurando su posición como el tercer mercado regional más grande.

A NOSOTROS.

EE. UU. El mercado estaba valorado en aproximadamente 1,31 mil millones de dólares en 2025, respaldado por la adopción generalizada de tecnologías de comunicación sanitaria.

Japón

Japón El mercado de comunicación y colaboración clínica estaba valorado en alrededor de 110 millones de dólares en 2025, lo que refleja una integración constante de la atención sanitaria digital.

Leer más

TENDENCIAS DEL MERCADO DE COMUNICACIÓN Y COLABORACIÓN CLÍNICA

La demanda de comunicación clínica portátil y manos libres es la tendencia clave

Los dispositivos de comunicación clínica portátiles y manos libres están transformando la atención sanitaria. Esto se logra permitiendo interacciones fluidas y en tiempo real que no interrumpan la atención al paciente. Los dispositivos, como auriculares inteligentes y micrófonos portátiles, permiten a los médicos comunicarse instantáneamente mientras se concentran en los procedimientos o el seguimiento del paciente.

Además, las herramientas de comunicación portátiles mejoran el control de infecciones al minimizar el contacto físico con dispositivos compartidos. Además, los actores clave se están centrando en desarrollar y lanzar dichos dispositivos.

- Por ejemplo, en marzo de 2025, Stryker lanzó Sync Badge. Es un dispositivo portátil manos libres diseñado para mejorar la comunicación y la colaboración en el entorno acelerado de la atención práctica al paciente.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Crecimiento de las tecnologías de salud digital para impulsar el crecimiento del mercado

El crecimiento de las tecnologías de salud digitales, incluidos los registros médicos electrónicos (EHR),telemedicinay aplicaciones de salud móviles, es un impulsor importante para el crecimiento del mercado.

A medida que estas tecnologías se generalizan, facilitan el intercambio fluido de información entre proveedores de atención médica, mejoran la eficiencia del flujo de trabajo, reducen las brechas de comunicación y mejoran los resultados de los pacientes. Además, muchas organizaciones gubernamentales se están centrando en la adopción de tecnologías de salud digitales para facilitar una integración perfecta y reducir las cargas de trabajo.

- Por ejemplo, en diciembre de 2024, el gobierno indio planea construir una columna vertebral nacional de salud digital con la Misión Digital Ayushman Bharat, con el objetivo de crear una plataforma en línea que permita la interoperabilidad de los datos de salud dentro del ecosistema de atención médica.

RESTRICCIONES DEL MERCADO

Preocupaciones por la ciberseguridad y la privacidad que limitarán el crecimiento del mercado

Un factor limitante importante en el mercado es la preocupación por la ciberseguridad y la privacidad de los datos. La creciente incidencia de ciberataques y filtraciones de datos aumenta el riesgo de que la información confidencial de los pacientes se vea comprometida. Las infracciones incluyen ataques cibernéticos, amenazas internas y exposición accidental de datos, que a su vez disminuyen la confianza de los pacientes en estos sistemas. Estas violaciones implican el acceso no autorizado, la divulgación o el robo de datos personales y médicos recopilados y almacenados durante las actividades de investigación, lo que aumenta la desconfianza entre los pacientes en el sistema de salud y obstaculiza el crecimiento del mercado.

- Por ejemplo, en enero de 2025, la Oficina del Departamento de Salud y Servicios Humanos (HHS) informó un total de 725 infracciones que involucraron 500 o más registros en 2024.

OPORTUNIDADES DE MERCADO

La integración de la IA con el software de comunicación es una oportunidad de crecimiento lucrativa en el mercado

La integración de la IA con el software de comunicación presenta una oportunidad de mercado lucrativa, ya que mejora el intercambio de datos en tiempo real, agiliza los flujos de trabajo y mejora la precisión en la toma de decisiones. Las herramientas impulsadas por IA pueden automatizar tareas rutinarias, facilitar la recuperación instantánea de información y respaldar los sistemas de toma de decisiones clínicas, mejorando en última instancia la eficiencia y la seguridad del paciente. Además, los hospitales y las organizaciones sanitarias están adoptando cada vez más soluciones digitales para revolucionar la colaboración clínica, impulsando la expansión del mercado y la innovación. Muchos actores clave del mercado se centran en integrar la IA con plataformas de comunicación para mejorar el trabajo rutinario.

- Por ejemplo, en mayo de 2025, OhMD, una importante plataforma de comunicación con pacientes, anunció el lanzamiento de Nia, un asistente de voz avanzado con IA. Esta plataforma maneja consultas de rutina de los pacientes y señala solicitudes sensibles para que las revise el personal de la práctica.

DESAFÍOS DEL MERCADO

Los altos costos de integración e implementación de sistemas de TI hospitalarios heredados desafiarán el crecimiento del mercado

El factor clave que desafía el crecimiento del mercado de colaboración y comunicación clínica son los altos costos de integración e implementación asociados con los sistemas de TI hospitalarios. Estos hospitales requieren una inversión financiera sustancial para actualizaciones o reemplazos, lo que dificulta la adopción de soluciones avanzadas e interoperables. Además, el aumento de los retrasos y la complejidad operativa con las nuevas plataformas también desafían la adopción y el crecimiento del mercado.

Análisis de segmentación

Por componente

Adopción de software de comunicación para reducir la carga de trabajo hospitalaria e impulsar el crecimiento del segmento

Según el componente, el mercado se clasifica en software, servicios y hardware.

Se espera que el segmento de software represente la mayor parte de la cuota de mercado de colaboración y comunicación clínica. El segmento de software tuvo una participación de mercado del 52,6% impulsada por la creciente adopción de este software por parte de los hospitales para mejorar la comunicación clínica y reducir la carga de trabajo hospitalaria.

- Por ejemplo, en marzo de 2022, Spok, Inc. anunció que el Centro Médico de la Universidad de Rochester (URMC) había seleccionado Spok Care Connect para reemplazar la consola del operador existente de la URMC y para satisfacer sus necesidades de comunicación clínica en su emblemático Strong Memorial Hospital.

Se espera que el segmento de servicios crezca a una tasa compuesta anual del 12,59% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por modelo de implementación

Un mayor control y cumplimiento impulsaron el dominio segmentario del sistema local

Según el modelo de implementación, el mercado se segmenta en local, basado en la nube e híbrido.

En 2025, el segmento local dominó el mercado global y representó una cuota de mercado del 41,6%. La participación dominante del segmento está impulsada por la creciente demanda de las organizaciones de atención médica de mantener un mayor control sobre los datos confidenciales de los pacientes, garantizando el cumplimiento de regulaciones de privacidad como HIPAA.

- Por ejemplo, Spok Care Connect, ofrecido por Spok, ayuda a los hospitales brindándoles soluciones locales dentro de una plataforma tecnológica unificada.

Se proyecta que el segmento basado en la nube crecerá a una tasa compuesta anual del 21,25% durante el período previsto.

Por modalidad de comunicación

Demanda creciente de tecnología sin costurasIntercambio de información para impulsar el crecimiento del segmento de comunicaciones de voz

Según la modalidad de comunicación, el mercado se segmenta en comunicación por vídeo, comunicación por voz, transmisión/notificación masiva y otros.

Se prevé que el segmento de comunicaciones de voz sea testigo de una cuota de mercado dominante durante el período de previsión. El segmento tenía una cuota de mercado del 21,6%. La participación dominante del segmento se debe a estas modalidades, que ofrecen un intercambio de información fluido y en tiempo real entre los profesionales de la salud, mejorando así la atención al paciente y la eficiencia operativa. También se espera que el lanzamiento de software y dispositivos avanzados de comunicación de voz impulse el crecimiento del segmento en el mercado.

- Por ejemplo, en marzo de 2025, Baxter lanzó Voalte Linq, un dispositivo con el asistente Scotty. Es una insignia liviana y portátil equipada con el asistente Scotty, una tecnología activada por voz diseñada para facilitar una comunicación más eficiente y optimizada entre los equipos de atención.

Se proyecta que el segmento de otros crecerá a una tasa compuesta anual del 14,09% durante el período previsto.

Por aplicación

Adopción de sistemas de comunicación por parte de enfermeras para impulsar el crecimiento del segmento de comunicación de enfermeras

Según la aplicación, el mercado se segmenta en comunicación con médicos, comunicación con enfermeras, comunicación de laboratorio y radiología, comunicación con pacientes y alertas de emergencia, y otros.

El segmento de comunicación de enfermeras tenía una cuota de mercado dominante. El segmento tenía una cuota de mercado del 31,9%, lo que se atribuye al papel esencial de las enfermeras a la hora de facilitar el intercambio de información en tiempo real y mejorar la coordinación de la atención al paciente. Además, la creciente innovación en los sistemas de llamada a enfermeras por parte de actores clave está impulsando el crecimiento del segmento.

- Por ejemplo, en junio de 2023, Cornell introdujo un innovador motor multimedia para mejorar los sistemas de llamadas a enfermeras para las comunidades de atención a personas mayores. Una solución móvil de llamadas a enfermeras ahora admite funciones como mensajería para el personal, llamadas de voz de residentes y comunitarios, video y más.

Se proyecta que el segmento de comunicación médica crecerá a una tasa compuesta anual del 11,31% durante el período previsto.

Por usuario final

Aumento de la carga de trabajo en hospitales y sistemas de salud para impulsar el crecimiento del segmento

Según el usuario final, el mercado se segmenta en hospitales y sistemas de salud, centros de atención ambulatoria, proveedores de atención médica domiciliaria, centros de diagnóstico e imágenes, y otros.

Los hospitales y sistemas de salud ocuparon la porción más importante del mercado, representando una participación del 68,2% del segmento total. La creciente prevalencia de enfermedades crónicas, el aumento de las visitas hospitalarias y la necesidad de una comunicación adecuada, integrada y en tiempo real en las redes de atención al paciente para lograr mejores resultados para los pacientes.

Además, el aumento de las iniciativas gubernamentales y las actividades de financiación para promover la adopción de la salud digital están impulsando el crecimiento del segmento.

- Por ejemplo, en junio de 2025, el gobierno del Reino Unido anunció la inversión de 12.700 millones de dólares en tecnología del NHS ytransformación digital, con la intención de llevar el sistema de salud analógico a la era digital.

Se prevé que el segmento de centros de atención ambulatoria crezca a una tasa compuesta anual del 17,00% durante el período previsto.

Perspectiva regional del mercado de colaboración y comunicación clínica

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Clinical Communication & Collaboration Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024, valorada en 1.270 millones de dólares, y mantuvo su posición de liderazgo en 2025, con un valor de 1.410 millones de dólares. Se espera que el mercado en América del Norte crezca debido a la presencia de infraestructura sanitaria avanzada y la adopción de tecnologías de salud digitales para reducir la carga de trabajo y ofrecer mejores resultados a los pacientes.

Mercado de colaboración y comunicación clínica de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 1.310 millones de dólares en 2025, lo que representa aproximadamente el 39,7% de las ventas del mercado mundial. El dominio del país se debe a una sólida inversión en TI para el cuidado de la salud con una infraestructura de atención médica avanzada y una adopción generalizada de la innovación tecnológica.

Europa

Se prevé que Europa registre una tasa de crecimiento del 12,10% en los próximos años, la segunda más alta entre todas las regiones, y alcance una valoración de 840 millones de dólares estadounidenses en 2025. El crecimiento de la región en el mercado está impulsado por una sólida infraestructura sanitaria, el apoyo gubernamental y la demanda de soluciones tecnológicamente avanzadas para la atención sanitaria, que conduzcan a una mayor comodidad del paciente.

Mercado de colaboración y comunicación clínica del Reino Unido

Se estima que el mercado de comunicación y colaboración clínica del Reino Unido en 2025 rondará los 160 millones de dólares, lo que representa aproximadamente el 4,9 % de los ingresos del mercado mundial.

Mercado de colaboración y comunicación clínica de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 190 millones de dólares en 2025, lo que equivale a alrededor del 5,9 % de las ventas del mercado mundial.

Asia Pacífico

Asia Pacífico alcanzó los 700 millones de dólares en 2025 y aseguró la posición de la tercera región más grande del mercado. En la región, India y China alcanzaron 0,09 mil millones de dólares y 250 millones de dólares, respectivamente, en 2025.

Mercado de colaboración y comunicación clínica de Japón

El mercado japonés en 2025 ascendió a alrededor de 110 millones de dólares, lo que representa aproximadamente el 0,7% de los ingresos del mercado mundial.

Mercado de colaboración y comunicación clínica de China

Se prevé que el mercado de China sea uno de los más grandes del mundo, con unos ingresos estimados en 2025 de alrededor de 250 millones de dólares, lo que representa aproximadamente el 0,7 % de las ventas del mercado mundial.

Mercado de colaboración y comunicación clínica de la India

Se estima que el mercado de la India en 2025 rondará los 0,09 mil millones de dólares, lo que representa aproximadamente el 0,6% de los ingresos del mercado mundial.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Medio Oriente y África sean testigos de un crecimiento moderado en este espacio de mercado durante el período de pronóstico. El mercado de América Latina alcanzó una valoración de 160 millones de dólares en 2025. Se espera que el creciente enfoque en la digitalización en la región, junto con la adopción de sistemas de comunicación clínica, impulsen el crecimiento de la región. En Oriente Medio y África, el CCG valía 0,07 mil millones de dólares en 2025.

PAISAJE COMPETITIVO

Actores clave de la industria

Énfasis en los actores clave para ofrecer productos de comunicación clínica avanzada para entornos de atención médica para impulsar la ventaja competitiva

El mercado global tiene una estructura semiconsolidada, con varios actores establecidos que ofrecen amplias carteras de servicios y mantienen una fuerte presencia en geografías clave. Stryker es uno de los actores destacados del mercado, con una fuerte presencia en comunicación de cuidados intensivos, dispositivos portátiles, insignias y flujo de trabajo de enfermería. Además, la empresa cuenta con sólidas redes hospitalarias y una presencia global.

Otros actores notables, como TigerConnect y PerfectServe, están fortaleciendo sus posiciones en el mercado a través de iniciativas estratégicas y ofreciendo automatización y sistemas integrados para reducir la fatiga y la carga de trabajo de los médicos.

LISTA DE EMPRESAS CLAVE DE COMUNICACIÓN CLÍNICA Y COLABORACIÓN PERFILADAS

- Stryker (Estados Unidos)

- TigreConectar(A NOSOTROS.)

- PerfectServe (EE.UU.)

- Spok (Estados Unidos)

- Latido del corazón móvil(A NOSOTROS.)

- simplr(A NOSOTROS.)

- Epic Systems Corporation (EE. UU.)

- Oracle Health (EE. UU.)

- QliqSOFT (EE.UU.)

- ascom(Suiza)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Mayo de 2025:TigerConnect lanzó CareConduit, una plataforma de automatización de flujo de trabajo inteligente nativa de la nube diseñada para unificar sistemas hospitalarios fragmentados y optimizar las comunicaciones de atención.

- Diciembre de 2024:Mobile Heartbeat, un proveedor de soluciones de comunicación y colaboración clínica (CC&C), anunció la implementación exitosa de Banyan, su plataforma nativa de la nube de vanguardia, diseñada con una arquitectura modular para permitir a las organizaciones de atención médica personalizar la plataforma para abordar sus necesidades específicas.

- Diciembre de 2024:Ascom lanzó Myco 4 DECT-WiFi, una solución únicateléfono inteligenteoferta que combina capacidades DECT y WiFi para un rendimiento y confiabilidad incomparables en entornos inalámbricos y seguros.

- Octubre de 2024: Artera presentó sus nuevas ofertas de IA en la Conferencia Anual de Clientes de Artera Heartbeat, Artera Staff AI Co-Pilot y Artera Insights AI Co-Pilots, junto con importantes mejoras en su aclamada plataforma de comunicaciones con pacientes, Artera Harmony.

- Agosto de 2024:Ascom lanzó Telligence 7, un sistema de llamada a enfermeras de próxima generación diseñado para mejorar la experiencia del flujo de trabajo clínico.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2034 |

|

Índice de crecimiento |

CAGR del 12,42 % entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por componente, modelo de implementación, modalidad de comunicación, aplicación, usuario final y región |

|

Por componente |

· Software o Software de notificación y alerta clínica o Sistemas de programación de médicos y enfermeras o Plataformas de telesalud o Otros · Servicios o Implementación y despliegue o Servicios de integración o Capacitación y educación o Otros · Hardware o Sistemas de llamada a enfermeras o Dispositivos portátiles o Infraestructura y puertas de enlace o Otros |

|

Por modelo de implementación |

· En las instalaciones · Basado en la nube · Híbrido |

|

Por modalidad de comunicación |

· Comunicación por vídeo · Comunicación por voz · Difusión/Notificación masiva · Otros |

|

Por aplicación |

· Comunicación del médico · Comunicación de enfermería · Comunicación de laboratorio y radiología · Comunicación con el paciente y alertas de emergencia · Otros |

|

Por usuario final |

· Hospitales y sistemas de salud · Centros de atención ambulatoria · Proveedores de atención médica domiciliaria · Centros de Diagnóstico e Imágenes · Otros |

|

Por región |

· Norteamérica (por componente, modelo de implementación, modalidad de comunicación, aplicación, usuario final y país) o EE.UU. o Canadá · Europa (por componente, modelo de implementación, modalidad de comunicación, aplicación, usuario final y país/subregión) o Alemania o Reino Unido o Francia o España o Italia o Escandinavia o Resto de Europa · Asia Pacífico (por componente, modelo de implementación, modalidad de comunicación, aplicación, usuario final y país/subregión) o China o Japón o India o Australia o Sudeste Asiático o Resto de Asia Pacífico · América Latina (por componente, modelo de implementación, modalidad de comunicación, aplicación, usuario final y país/subregión) o Brasil o México o Resto de América Latina · Medio Oriente y África (por componente, modelo de implementación, modalidad de comunicación, aplicación, usuario final y país/subregión) o CCG o Sudáfrica o Resto de Medio Oriente y África |

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 3.290 millones de dólares en 2025 y se prevé que alcance los 9.320 millones de dólares en 2034.

En 2024, el valor de mercado se situó en 1.410 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 12,42% durante el período previsto.

Por componentes, se espera que el segmento de software lidere el mercado.

La creciente adopción de sistemas de comunicación clínica para mejorar la comunicación entre profesionales y reducir la carga de trabajo, logrando así mejores resultados para los pacientes, está impulsando la expansión del mercado.

Stryker y TigerConnect son los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.