Tamaño del mercado de sistemas de armas cercanas, participación y análisis de la industria, por tipo de sistema (basado en armas, basado en misiles, basado en láser e híbrido), por plataforma (terrestre y naval), por alcance (corto alcance (9 km)), por tecnología (guiado por radar, EO/IR, guiado por láser, guiado activo y pasivo e híbrido), por ajuste (ajuste OEM y retroajuste) y pronóstico regional, 2026-2034

(Oferta válida hasta 15th Aug 2026)

INFORMACIÓN CLAVE DEL MERCADO

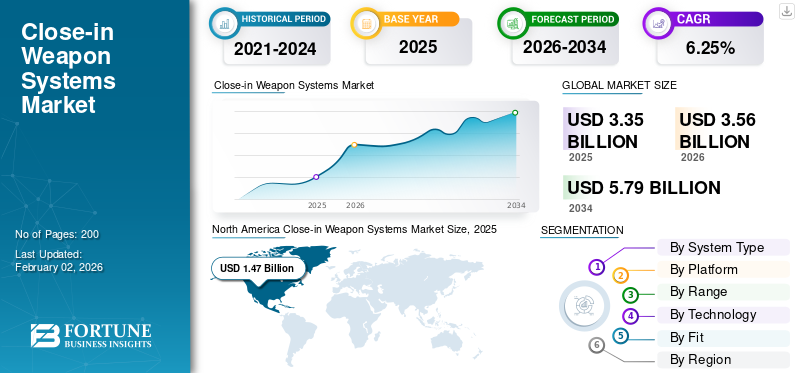

El tamaño del mercado mundial de sistemas de armas cercanas se valoró en USD3.35mil millones en 2025 y se prevé que crezca de USD3.56mil millones en 2026 a USD5.79mil millones para 2034, exhibiendo una tasa compuesta anual de6,25%durante el período de pronóstico.

Close-in Weapon Systems (CIWS) es un sistema de armas de defensa puntual diseñado para detectar, rastrear y destruir amenazas entrantes de corto alcance, como aviones, misiles y naves de ataque rápido, que han penetrado las capas de defensa externas de un buque de guerra. Estos sistemas son totalmente automatizados o semiautomáticos y utilizan sistemas de armas de fuego rápido y basados en misiles, que integran radar y sistemas electroópticos.sensorespara una orientación precisa.

Los principales actores del mercado CIWS incluyen RTX Corp., Leonardo S.p.A., Thales Group y Northrop Grumman, entre otros. Estas empresas están impulsando el crecimiento del mercado invirtiendo en sistemas CIWS de próxima generación con seguimiento por radar mejorado, focalización asistida por IA y capacidades de integración de misiles. El aumento del gasto en defensa, los crecientes programas de modernización naval y las crecientes amenazas de los drones y las armas hipersónicas están alentando a estos actores a innovar y colaborar con las fuerzas militares a nivel mundial.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica del mercado

Impulsores del mercado

La rápida tasa de modernización de las flotas navales y las crecientes tensiones geopolíticas están impulsando el crecimiento del mercado

El mercado CIWS está impulsado principalmente por la rápida modernización de las flotas navales y la creciente frecuencia de amenazas aéreas y asimétricas. Estados Unidos, China, India y Corea del Sur están expandiendo y mejorando sus capacidades navales, lo que lleva a una mayor adquisición de sistemas automatizados de defensa puntual. Por ejemplo, el Departamento de Defensa de Estados Unidos informó que se prevé que el gasto de Estados Unidos en sistemas navales supere los 200 mil millones de dólares. Esto incluye importantes inversiones en construcción naval, modernización y nuevas tecnologías como CIWS y misiles hipersónicos.

La creciente necesidad de contrarrestar las amenazas en evolución está impulsando aún más el crecimiento del mercado

El mercado CIWS está experimentando un desarrollo significativo con la creciente amenaza de ataques con misiles, como misiles hipersónicos y cohetes de artillería. Estas armas son letales y pueden penetrar la capa defensiva en un tiempo mínimo y con menos esfuerzo. En tales casos, CIWS desempeña un papel vital en la defensa de los buques contra dichas armas. Además, el creciente uso de municiones merodeadoras y ataques de saturación por parte de los adversarios ha requerido sistemas de defensa de última línea avanzados y confiables.

Por ejemplo, los sistemas Phalanx de Raytheon están instalados en más de 450 buques de guerra y siguen siendo la mejor opción para más de 25 armadas en todo el mundo. Estos sistemas pueden buscar, detectar, rastrear, atacar y evaluar amenazas automáticamente, lo que los convierte en una última línea de defensa crucial.

Restricciones del mercado

Las altas complejidades de desarrollo e integración de sistemas obstaculizan el crecimiento del mercado

A pesar de la creciente demanda, el mercado CIWS enfrenta restricciones como altos costos de adquisición y mantenimiento. Por ejemplo, una sola unidad de CIWS avanzado como Phalanx Block 1B puede costar entre 10 y 15 millones de dólares, sin incluir la integración y el mantenimiento. Para las armadas más pequeñas o los países en desarrollo, estos costos representan una barrera importante para la adopción generalizada. El desafío se ve agravado por la necesidad de una integración compatible a bordo, especialmente cuando los sistemas modernos deben adaptarse a buques más antiguos.

Además, el mantenimiento de los sistemas CIWS requiere personal capacitado y actualizaciones periódicas del software y los sensores, lo que puede suponer una carga para las cadenas logísticas y los presupuestos. La integración con sistemas de gestión de combate más amplios también es compleja, particularmente para CIWS modulares que utilizan interceptores cinéticos (armas) y de misiles. Esta barrera técnica restringe el despliegue en algunas regiones, especialmente donde los presupuestos de defensa se están ajustando.

El marco regulatorio y los controles de exportación limitan la expansión del mercado

Las regulaciones estrictas y los controles de exportación pueden limitar el mercado al restringir la venta y transferencia de estos sistemas a ciertos países, lo que afecta a las empresas que operan en múltiples regiones o que buscan exportar su tecnología. Obtener las licencias y aprobaciones necesarias para exportar CIWS puede llevar mucho tiempo, lo que genera ciclos de ventas más largos y potencialmente retrasa la expansión del mercado. Además, cumplir los requisitos de las normas de control de exportaciones añade complejidad y costo al proceso de ventas, haciéndolo potencialmente menos atractivo para algunas empresas.

Por ejemplo, Estados Unidos ha implementado controles de exportación para restringir la transferencia de ciertas tecnologías avanzadas, incluidas las relacionadas con semiconductores e inteligencia artificial, a China, lo que puede afectar el mercado de CIWS.

Oportunidades de mercado

La demanda de las economías emergentes de sistemas CIWS modernos ofrece oportunidades de crecimiento

Hay oportunidades importantes en el aumento del gasto en defensa por parte de economías emergentes como India, Brasil, Indonesia y Arabia Saudita, que buscan activamente impulsar los sistemas de defensa puntuales basados en barcos y en tierra. Por ejemplo, el presupuesto naval de la India aumentó un 15% en 2024, y una parte sustancial se asignó a la adquisición y actualización de los sistemas CIWS. Además, muchas de estas naciones están explorando el desarrollo autóctono mediante programas de compensación y como “Make-in-India”, que abren vías de asociación y codesarrollo para los fabricantes globales de CIWS.

En noviembre de 2022, Larsen & Toubro (L&T) obtuvo un contrato de sistema de armas para suministrar dos unidades de un sistema de cañón naval de 40 mm para la Armada de Indonesia durante la exposición Indo Defense de 2022.

Las naciones se están centrando más en la tecnología CIWS con capacidades antidrones y son adaptables a tácticas de guerra asimétrica

Además, otra oportunidad reside en el segmento de lucha contra los drones, donde se están adaptando sistemas CIWS modernos para detectar y destruir enjambres de vehículos aéreos no tripulados. Los CIWS, tradicionalmente diseñados para la defensa antimisiles antibuque, se están integrando con capacidades antidrones. Esto incluye la integración de radar,guerra electrónicay potencialmente armas láser o cinéticas para detectar y neutralizar amenazas de pequeños sistemas aéreos no tripulados (sUAS).

En julio de 2024, Rheinmetall y Leonardo están desarrollando variantes avanzadas capaces de enfrentar amenazas pequeñas, rápidas y de bajo vuelo utilizando municiones de explosión en el aire programables y seguimiento habilitado por IA, lo que convierte al CIWS en un activo crucial no solo para los buques de guerra sino también para la defensa terrestre y la protección de infraestructuras críticas.

Tendencias del mercado de sistemas de armas de proximidad

Los interceptores híbridos de armas y misiles son una tendencia importante en el mercado CIWS

El mercado CIWS está siendo testigo de una tendencia hacia sistemas híbridos que combinan interceptores de armas y misiles. Por ejemplo, RTX SeaRAM combina elRadary sistema de seguimiento del Phalanx con misiles Rolling Airframe, que ofrece una defensa cercana en capas. Este enfoque híbrido se prefiere cada vez más para activos de alto valor y está influyendo en las decisiones de adquisición a nivel mundial. Además, la modularidad y las capacidades multifuncionales están surgiendo como puntos de venta clave tanto en plataformas terrestres como marítimas.

En agosto de 2024, el Departamento de Defensa de EE. UU. adjudicó un contrato RTX por valor de 159,9 millones de dólares para actualizar el MK 15 CIWS de la Armada de EE. UU. Raytheon suministrará kits de actualización MK 15 Mod 31 SeaRAM y hardware asociado a la sucursal de servicio durante tres años.

Integración de IA y ML para aumentar la precisión y reducir el error humano

Otra tendencia fuerte es la integración de la IA y la fusión de sensores en las plataformas CIWS. Los sistemas modernos utilizan IA para reducir el tiempo de reacción humana, mejorar la priorización de amenazas y mejorar la probabilidad de impacto incluso en entornos desordenados. Empresas como Northrop Grumman y Thales, que permiten afrontar amenazas de forma autónoma y mejorarconciencia situacional, ahora están desarrollando sistemas de control de incendios mejorados por IA. Como resultado, se espera que el mercado crezca a una tasa compuesta anual del 6,4% hasta 2032, con sistemas inteligentes habilitados por IA liderando la evolución.

Descargar muestra gratuita para conocer más sobre este informe.

Impacto de las crecientes tensiones geopolíticas y los conflictos recientes y en curso en Europa, Medio Oriente y Asia Pacífico

Las crecientes tensiones geopolíticas y los conflictos regionales están acelerando significativamente la demanda de CIWS

Los CIWS, que son fundamentales para la defensa de última línea, se están convirtiendo en activos importantes en los buques de guerra modernos y en activos terrestres de alto valor. Por ejemplo, el gasto militar mundial alcanzó un récord de 2,4 billones de dólares en 2024, con una parte sustancial dedicada a la defensa aérea y antimisiles. Además, la creciente tensión entre los países y la creciente demanda de armas de defensa facilitarán el crecimiento de los sistemas de armas cercanas.

La creciente presencia militar de China y sus acciones asertivas en el Mar de China Meridional están impulsando a naciones, entre ellas Japón, Corea del Sur y Filipinas, a invertir en CIWS y otras capacidades de defensa. Además, algunas naciones de la región enfrentan algunas tensiones fronterizas debido a una combinación compleja de agravios históricos, disputas territoriales no resueltas, competencia por los recursos y un nacionalismo creciente, que alimenta aún más la demanda de CIWS terrestres.

En enero de 2025, la agencia de noticias Korea Bizwire en Corea del Sur informó que Corea del Sur había comenzado a desarrollar una adaptación terrestre de su Sistema de Armas de Cercanía (CIWS-II) para abordar las amenazas de Corea del Norte, incluidas artillería, drones, misiles balísticos y misiles de crucero. La Administración del Programa de Adquisiciones de Defensa (DAPA) está gestionando el proyecto, basándose en el CIWS-II naval equipado con una pistola Gatling GAU-8 de 30 mm y un radar Active Electronically Scanned Array (AESA).

La guerra en Ucrania ha demostrado la importancia del CIWS en la defensa contra ataques con misiles y drones, lo que ha llevado a una mayor adquisición y desarrollo de estos sistemas tanto por parte de Ucrania como de los miembros de la OTAN. Por ejemplo, United 24, una organización gubernamental de Ucrania, informó que desde febrero de 2024, el ejército ruso ha lanzado más de 4.500 misiles contra Ucrania, el 20% de ellos procedentes del mar. Esto implica la importancia de CIWS tanto en el mar como en tierra para salvaguardar las fronteras y ubicaciones estratégicas de la nación.

El conflicto en curso entre Israel e Irán, así como el conflicto con Hamás, ha puesto de relieve la necesidad de sistemas robustos de defensa antimisiles, incluido el CIWS, para proteger contra ataques con misiles y drones. El conflicto también está impulsando carreras armamentistas regionales. En enero de 2025, DCX Systems recibió un pedido de exportación de Elta Systems Ltd. de Israel. Este contrato implica la fabricación y el suministro de conjuntos de módulos del Sistema de armas cercanas (CIWS).

En conclusión, los conflictos emergentes y las guerras en la zona gris han impulsado la rápida adquisición y actualización de CIWS en países de la OTAN y no pertenecientes a la OTAN. La guerra entre Rusia y Ucrania ha llevado a las naciones de Europa oriental a acelerar sus programas de defensa antimisiles, mientras que la creciente asertividad de China en aguas del Indo-Pacífico está impulsando a Japón, Corea del Sur y la India a fortalecer sus capacidades navales CIWS.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de sistema

Los sistemas basados en armas dominan con su confiabilidad comprobada y capacidades de respuesta rápida

El mercado está segmentado por tipo de sistema en basado en armas, basado en misiles, basado en láser e híbrido.

Se proyecta que el segmento de sistemas basados en armas domine el mercado con una participación del 45,45% en 2026, debido a su confiabilidad comprobada, capacidades de respuesta rápida y costo relativamente menor en comparación con los sistemas basados en misiles. Estos sistemas, que a menudo incluyen ametralladoras Gatling, son conocidos por su alta velocidad de disparo y su eficacia contra diversas amenazas, incluidos misiles y aviones de corto alcance. Además, los CIWS basados en armas se pueden adaptar a diversas plataformas y escenarios, incluidos buques de guerra, instalaciones terrestres e incluso algunas aplicaciones aéreas.

Por ejemplo, en septiembre de 2022, Raytheon Missiles & Defense recibió un contrato de precio fijo en firme por valor de 49,05 millones de dólares para la adquisición de cuatro MK-15 CIWS (CIWS basados en armas) del Bloque 0 al Bloque 1B Baseline 2, actualización, conversión y equipos relacionados para la República de Corea.

Se prevé que el segmento híbrido muestre el crecimiento más rápido con la CAGR más alta durante el período de pronóstico. La capacidad de los sistemas híbridos para combinar las capacidades de los sistemas basados en armas y misiles, ofreciendo una defensa adaptable contra una gama más amplia de amenazas. Además, la integración de CIWS con tecnologías de defensa avanzadas, incluidas armas de energía dirigida y sistemas de puntería impulsados por IA, está impulsando la adopción de sistemas híbridos. Además, este segmento también está ganando terreno a medida que aborda las limitaciones de depender únicamente de armas o misiles para la defensa de corto alcance.

Por plataforma

Aumento de los despliegues de CIWS en buques navales para mejorar la defensa contra amenazas aéreas en entornos marítimos

Según la plataforma, el mercado se divide en terrestre y naval.

Se prevé que el segmento naval domine el mercado con una participación de 68,30 en 2026, el mercado CIWS y se prevé que sea el segmento de más rápido crecimiento durante el período de previsión. El dominio del segmento se debe a sus crecientes despliegues de CIWS en buques de guerra para mejorar la defensa contra amenazas aéreas en entornos marítimos y las crecientes tensiones geopolíticas, y a los avances en IA y mejores sistemas de focalización. Además, las marinas están reemplazando activamente los CIWS más antiguos y menos capaces por sistemas más nuevos y avanzados, lo que impulsa la demanda de soluciones modernas y tecnológicamente superiores.

Se espera que el segmento terrestre experimente un crecimiento constante entre 2025 y 2032. Esto se debe a las crecientes amenazas de los vehículos aéreos no tripulados, las municiones merodeadoras y los misiles de corto alcance dirigidos a bases militares, infraestructura crítica y unidades terrestres móviles. A medida que aumentan la guerra con drones y los ataques aéreos de bajo costo, los ejércitos están desplegando unidades CIWS móviles y estacionarias para proteger bases aéreas, bases de operaciones avanzadas y estaciones de radar. Por ejemplo, Corea del Sur y Estados Unidos están invirtiendo fuertemente en soluciones terrestres, como los sistemas C-RAM.

En enero de 2025, el desarrollo por parte de Corea del Sur de un sistema de armas cercanas con base terrestre (CIWS-II) marcó un paso significativo en la mejora de sus capacidades de defensa contra las amenazas de Corea del Norte. Esta nueva adaptación se basa en el CIWS-II naval existente, integrando una pistola Gatling GAU-8 de 30 mm y un radar AESA.

Por rango

La creciente demanda de sistemas híbridos modernos que combinen armas con misiles o interceptores avanzados impulsa el segmento de rango medio

En términos de alcance, el mercado se divide en Corto Alcance (< 2 Km), Medio Alcance (2-9 Km) y Largo Alcance (> 9 Km).

Se prevé que el CIWS de rango medio (2-9 km) sea el segmento de más rápido crecimiento con la CAGR más alta durante el período de pronóstico. El crecimiento está impulsado por modernos sistemas híbridos que combinan armas con misiles o interceptores avanzados. Los sistemas que incluyen SeaRAM, C-Dome y Pantsir-ME entran en esta categoría y ofrecen un mayor tiempo de reacción y la capacidad de neutralizar amenazas como misiles antibuque, drones y ataques enjambre a una distancia más segura. Además, la demanda está aumentando debido a la evolución de las amenazas que requieren interceptación antes de alcanzar el objetivo.

Se prevé que el segmento de corto alcance (>2 km) domine el mercado con una participación del 44,08 % en 2026. Esto incluye los CIWS tradicionales basados en armas de corto alcance, como el Phalanx, el AK-630 y el Tipo 730, que son muy fiables para la defensa de última capa. Debido a su tecnología madura, eficacia de combate comprobada y despliegue generalizado en plataformas navales, este segmento domina actualmente el mercado de CIWS, especialmente en programas de modernización.

Por ejemplo, en agosto de 2023, Navantia anunció oficialmente su propuesta de proporcionar el sistema de arma de proximidad (CIWS) Rheinmetall Oerlikon Millennium Gun de 35 mm para el próximo requerimiento de CIWS de la Armada de Filipinas por valor de 91,55 millones de dólares.

Por tecnología

Se prevé que los sistemas de guía híbridos impulsen el crecimiento del mercado al ofrecer orientación para la detección en capas y la neutralización de amenazas

Según la tecnología, el mercado se divide en guiado por radar, EO/IR, guiado por láser, guiado activo y pasivo e híbrido.

Se prevé que los sistemas de guía híbridos sean el segmento de más rápido crecimiento, con la CAGR más alta, durante el período 2025-2032. El sistema híbrido combina radar, EO/IR y guía de misiles para detección y participación en capas. Los sistemas híbridos están ganando terreno a medida que las amenazas se vuelven más rápidas, más sigilosas y multivectoriales. Sin embargo, este segmento, que aún no es dominante, está evolucionando rápidamente en programas navales avanzados y puede convertirse en un segmento dominante en el período de pronóstico.

Por ejemplo, los sistemas de armas de corto alcance AK630M y AK630 con sistemas híbridos (guiados por radar y electroópticos/infrarrojos (EO/IR)) se han instalado en más de 500 embarcaciones en todo el mundo.

Se prevé que el segmento de sistemas CWIS guiados por radar domine el mercado con una participación del 42 % en 2026, con los sistemas más ampliamente implementados y confiables a nivel mundial, que ofrecen capacidades de interacción y seguimiento de alta velocidad en todo clima. Los sistemas que incluyen Phalanx, Goalkeeper y Kashtan dependen en gran medida del control de fuego basado en radar, lo que hace que este segmento sea dominante debido a su confiabilidad comprobada, integración con sistemas de gestión de combate y un sólido historial de logros en fuerzas de defensa navales y terrestres.

Además, en febrero de 2024, la agencia de noticias local de la India informó que Gun & Shell Factory (GSF) Cossipore, una subsidiaria de Advanced Weapons and Equipment India Limited (AWEIL) Kanpur, construirá una docena de cañones navales AK-630M de 30 mm de forma local. El contrato se firmó con Cochin Shipyard Limited para la producción y suministro local de doce cañones navales AK-630M de 30 mm, que se instalarán en los buques de misiles de próxima generación (NGMV).

Por ajuste

La rentabilidad y la capacidad para mejorar las capacidades de los buques navales existentes impulsan la demanda del segmento de modernización

Por ajuste, el mercado se clasifica en ajuste y modernización OEM.

El segmento de modernización domina y se prevé que sea testigo del crecimiento más rápido durante el período de pronóstico. La rentabilidad y la capacidad de mejorar las capacidades de los buques de guerra existentes, lo que da como resultado el dominio del segmento. La modernización permite la integración de tecnología avanzada, como sensores mejorados, sistemas de control de fuego y armas de disparo más rápido en barcos que ya están en servicio, sin la necesidad de construir plataformas completamente nuevas. Este enfoque es particularmente atractivo para muchos países, incluidos los aliados de la OTAN, ya que les permite abordar las amenazas modernas sin el alto costo y el tiempo asociados con las nuevas construcciones. Además, una flota naval envejecida requiere la modernización de sistemas avanzados como el CWIS para hacer frente a las amenazas modernas.

El ajuste OEM ocupa una parte importante del mercado de sistemas de armas de proximidad. A medida que los militares modernizan sus flotas de barcos, aviones y vehículos terrestres, existe una fuerte demanda de CIWS que estén diseñados e integrados como parte de la construcción inicial de la plataforma. Esto permite un rendimiento óptimo, una logística optimizada y un sistema defensivo más cohesivo.

Perspectivas regionales del mercado de sistemas de armas de proximidad

El mercado de CIWS se estudia en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

North America Close-in Weapon Systems Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte generó 1.380 millones de dólares en 2025, lo que representa el 41,16% del panorama del mercado mundial, y se espera que alcance los 1.470 millones de dólares en 2026. Se prevé que el aumento en la adopción de CIWS de próxima generación y la I+D sobre tecnología avanzada de seguimiento y guía por parte de los principales fabricantes regionales impulse el crecimiento del mercado de sistemas de armas cercanas en América del Norte. Se prevé que el mercado estadounidense alcance los 1.300 millones de dólares en 2026.

Además, Estados Unidos está aumentando el presupuesto federal para planes de adquisiciones militares para todas las plataformas militares, como las aéreas, marítimas y terrestres, lo que está impulsando el crecimiento del mercado. Además, la región tiene presencia de actores clave como RTX, Northrop Grumman y Lockheed Martin.

Por ejemplo, en agosto de 2023, el Departamento de Defensa de EE. UU. otorgó a Raytheon un contrato de 279,2 millones de dólares para brindar apoyo de gestión al sistema de armas terrestres Phalanx del ejército.

Europa

Se prevé que Europa muestre un crecimiento significativo durante el período previsto y también es un centro de innovación tecnológica en defensa, con avances en radar, tecnologías de sensores y sistemas de control de armas que contribuyen al desarrollo de CIWS más eficientes y capaces. Se prevé que la creciente adopción de sistemas de armas cercanas en el segmento terrestre para diversas aplicaciones de protección contra amenazas en Alemania, Francia, Ucrania, Rusia, los Países Bajos y el Reino Unido respalde el crecimiento del mercado en Europa. Se prevé que el mercado del Reino Unido alcance los 210 millones de dólares en 2026, y el mercado de Alemania alcance los 180 millones de dólares en 2026. Europa contribuyó con el 27,83 % al mercado mundial en 2025, con una valoración de 930 millones de dólares, y se prevé que alcance los 990 millones de dólares en 2026.

En marzo de 2024, se anunció que se había firmado un contrato por valor de 88,77 millones de dólares entre Aselsan y la Agencia de la Industria de Defensa de Turquía para la adquisición de CIWS. Las entregas en virtud del contrato están previstas entre 2024 y 2027.

Asia Pacífico

Se espera que Asia Pacífico muestre el crecimiento más rápido con la CAGR más alta durante el período previsto. China, India y Japón están invirtiendo activamente y fuertemente en la modernización de CIWS modernos en sus flotas navales existentes, contribuyendo aún más al crecimiento del mercado. Además, algunos países de la región también se están centrando en desarrollar y fabricar sus propios sistemas de armas de corto alcance, a través de diversos programas como el programa “Make in India”, reduciendo la dependencia de proveedores extranjeros y fomentando la independencia tecnológica. Se prevé que el mercado de Japón alcance los 130 millones de dólares en 2026, el mercado de China alcance los 300 millones de dólares en 2026 y el mercado de la India alcance los 210 millones de dólares en 2026. Asia Pacífico representó 850 millones de dólares en 2025, lo que representa el 25,49 % de la cuota de mercado mundial, y se prevé que alcance los 910 millones de dólares en 2026. 2026.

En marzo de 2024, el Ministerio de Defensa de la India contrató L&T por valor de 925,0 millones de dólares para la adquisición del sistema de armas cercanas (CIWS). El CIWS está destinado a ofrecer terminales de defensa aérea a ubicaciones específicas dentro del país.

En diciembre de 2020, el Departamento de Estado aprobó una posible venta militar extranjera a la República de Corea de dos sistemas MK 15 MOD 25 Phalanx Close-In Weapons Systems (CIWS) Block 1B Baseline 2 y equipos relacionados por un costo estimado de USD 39 millones.

Resto del mundo

Medio Oriente, África y América Latina dividen aún más el segmento del resto del mundo.

La región de Medio Oriente y África experimenta frecuentes conflictos y tensiones, lo que requiere sistemas de defensa sólidos para protegerse contra ataques con misiles y otras amenazas. Muchos países, incluidos Arabia Saudita, Israel y otros de la región, están invirtiendo en modernización militar, incluida la mejora de sus capacidades navales con CIWS. En 2025, Oriente Medio y África poseían el 5,52% del mercado mundial, alcanzando una valoración de 190 millones de dólares y se prevé que crezca hasta 2020 millones de dólares en 2026.

América Latina tiene largas costas y zonas económicas exclusivas que requieren defensas navales sólidas, incluido el CIWS, para proteger los intereses marítimos y hacer cumplir las normas internacionales. Varios países latinoamericanos están modernizando sus armadas, incluida la adquisición e integración de CIWS.

Panorama competitivo

Actores clave de la industria

Las principales empresas enfatizan los avances tecnológicos y las asociaciones estratégicas para mantener su dominio

El mercado de sistemas de armas cercanos se caracteriza por un panorama competitivo que presenta actores clave como RTX Corporation, Thales Naval, Rheinmetall, Norinco y otros. Los actores clave se centran en una creciente inversión en investigación y desarrollo, una cartera de productos diversificada de sistemas CWIS y adquisiciones estratégicas. Los actores clave del mercado se centran en contratos de modernización y modernización a largo plazo con empresas multinacionales incluidas en el mercado.

Estas empresas están aprovechando tecnologías avanzadas, incluida la inteligencia artificial y la integración autónoma, tecnología de sensores mejorada y municiones mejoradas para mejorar la eficacia de su detección, seguimiento e identificación de objetos u objetivos, como municiones merodeadoras, drones y misiles hipersónicos. En general, el enfoque en la integración tecnológica con la IA,armas de energía dirigiday los sistemas de radar avanzados impulsarán un crecimiento significativo en el mercado de sistemas de armas cercanas en los próximos años.

LISTA DE EMPRESAS CLAVE DE SISTEMA DE ARMAS CERCANAS PERFILADAS:

- Corporación RTX(A NOSOTROS.)

- Breda y Oto Melara (Italia)

- Thales Naval (Grupo Thales) (Francia)

- Tulamashzavod (Rusia)

- Rheinmetall (Alemania)

- Corporación General Dynamics (EE. UU.)

- Norinco (China)

- Aselsan (Turquía)

- Lockheed Martin (Estados Unidos)

- FABA Sistemas (Polonia)

- BAE Systems (Reino Unido)

- Leonardo SpA (Italia)

- L&T (India)

- Northrop Grumman (Estados Unidos)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En julio de 2025,La empresa surcoreana LIG Nex1 inauguró una nueva instalación por valor de 15,3 millones de dólares para aumentar la fabricación avanzada de sistemas de armas cercanas (CIWS-II) en la provisión de competencias de defensa aérea del país. El sitio, situado en la zona oriental de Gyeongsangbuk-do, es un laboratorio de evaluación de proximidad.

- En agosto de 2023,La Armada de Taiwán instaló la última variante del sistema de armas de proximidad Phalanx (CIWS) en sus principales combatientes de superficie para mejorar su capacidad de eliminar las amenazas entrantes. Según una agencia de noticias local, la Armada de Taiwán ha gastado aproximadamente 313 millones de dólares para esta importante mejora de la letalidad.

- En marzo de 2023,los EE.UU. El DOD otorgó a Raytheon Missiles and Defense un contrato por un valor de USD 113,63 con una modificación de precio fijo en firme para las actualizaciones y conversiones del sistema de armas cercanas (CIWS) MK 15, revisiones del sistema y hardware asociado.

- En octubre de 2023,Las agencias de defensa del Reino Unido otorgaron a Babcock International un contrato de tres años por valor de 18,91 millones de dólares para continuar brindando apoyo crítico al sistema de apoyo de armas de proximidad Phalanx (CIWS) de la Royal Navy.

- En febrero de 2022,La División Jefe India del Centro de Guerra Naval de Estados Unidos adjudicó a Serco un contrato por valor de 64 millones de dólares, de adjudicación única, entrega indefinida y cantidad indefinida (IDIQ). El contrato tiene un período de pedido de cinco años, durante el cual Serco implementará, modernizará y modificará los sistemas de armas cercanas (CIWS).

- En enero de 2022,el Estados Unidos premiado Herndon un contrato de 64,41 millones de dólares con precio fijo en firme, costo más tarifa fija, entrega indefinida/cantidad indefinida (N00174-22-D-0006) para el Equipo de Instalación de Alteración (AIT) del Sistema de Armas Cercanas (CIWS).

COBERTURA DEL INFORME

El informe de investigación ofrece un análisis detallado del mercado y enfatiza aspectos clave como los actores clave y las ofertas en sistemas de armas cercanas. Además, el informe ofrece información sobre las tendencias del mercado, el panorama competitivo, la competencia del mercado, los precios de los productos, el análisis regional, los actores del mercado, el panorama de la competencia y el estado del mercado, y destaca el crecimiento clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varias influencias directas e indirectas que han subsidiado el dimensionamiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR de6,25%de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación

|

Por tipo de sistema

|

|

Por plataforma

|

|

|

Por rango

|

|

|

Por tecnología

|

|

|

Por ajuste

|

|

|

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el mercado global estaba valorado en 3.560 millones de dólares en 2026 y se prevé que sea de 5.790 millones de dólares en 2034.

Es probable que el mercado crezca a una tasa compuesta anual del 6,25% durante el período previsto (2026-2034).

Los principales actores de la industria son RTX Corporation, Breda y Oto Melara, Thales Naval, Tulamashzavod, Rheinmetall, General Dynamics Corporation, Norinco, Aselsan AS, Lockheed Martin, FABA Sistemas, BAE Systems, Leonardo S.p.A, L&T y Northrop Grumman según parámetros como la cartera de servicios, la presencia regional y la experiencia en la industria.

América del Norte dominó el mercado mundial de sistemas de armas de corto alcance en 2025, con 1.380 millones de dólares.

La rápida tasa de modernización de las flotas navales y las crecientes tensiones geopolíticas están impulsando el crecimiento del mercado.

La fabricación de sistemas de armas híbridas es la última tendencia del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados