Tamaño del mercado de gestión de la postura de seguridad en la nube, participación y análisis de la industria, por componente (soluciones y servicios), por modo de implementación (nube pública, nube privada e híbrida), por tipo de empresa (pequeñas y medianas empresas (PYME) y grandes empresas), por modelo de nube (infraestructura como servicio (IaaS), plataforma como servicio (PaaS), software como servicio (SaaS)), por industria vertical (BFSI, comercio minorista, atención médica, TI y telecomunicaciones, gobierno, manufactura, y otros) y Pronóstico Regional, 2026-2034

Tamaño del mercado de gestión de la postura de seguridad en la nube y descripción general de la industria

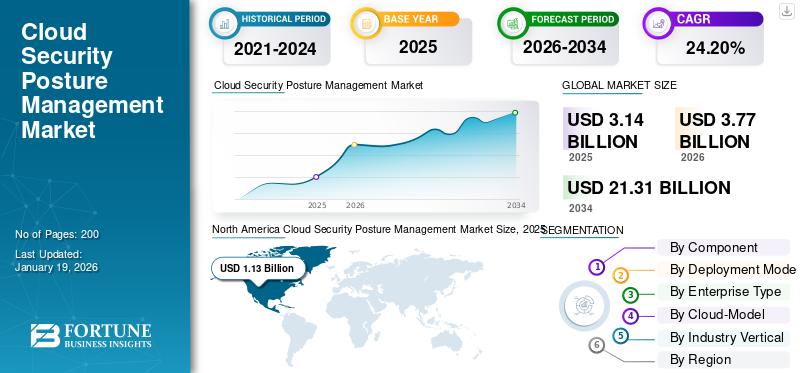

El tamaño del mercado global de gestión de la postura de seguridad en la nube se valoró en USD3.14mil millones en 2025 y se prevé que crezca de USD3.77mil millones en 2026 a USD21.31mil millones para 2034, exhibiendo una tasa compuesta anual de24,20%durante el período de pronóstico. América del Norte dominó el mercado con una participación del36,10%en 2025.

El mercado de Cloud Security Posture Management (CSPM) es un segmento especializado dentro del mercado más amplio de la ciberseguridad, centrado en detectar y remediar configuraciones erróneas, brechas de cumplimiento e infracciones de políticas en entornos basados en la nube. Las herramientas CSPM están diseñadas para proporcionar visibilidad continua y evaluación de riesgos en toda la infraestructura como servicio (IaaS).Plataforma como servicio (PaaS)y, cada vez más, entornos de software como servicio (SaaS).

El mercado CSPM está siendo impulsado por varios factores clave, entre los que destaca la adopción acelerada de tecnologías en la nube. A medida que empresas de todos los sectores migran sus aplicaciones y datos a la nube para lograr escalabilidad, flexibilidad y ventajas de costos, la necesidad de una gestión sólida de la postura de seguridad se ha vuelto crítica.

Para satisfacer esta demanda del mercado, los proveedores de tecnología mejoran y amplían continuamente sus soluciones CSPM. Palo Alto Networks, por ejemplo, ofrece una de las soluciones CSPM más completas a través de su plataforma Prisma Cloud, que ofrece una importante visibilidad multinube y se integra de forma nativa con sus funcionalidades más amplias de Cloud-Native Application Platform (CNAPP). Check Point Software ofrece CloudGuard, que proporciona la mejor verificación de postura en tiempo real, aplicación de políticas y cobertura para entornos sin servidor y en contenedores.

Los principales proveedores de CSPM, como Check Point, Cloudflare, CrowdStrike y McAfee, se mantienen a la vanguardia de la competencia al ofrecer plataformas unificadas impulsadas por IA que brindan visibilidad en tiempo real, cumplimiento automatizado y prevención proactiva de amenazas en entornos de múltiples nubes.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones del mercado de gestión de la postura de seguridad en la nube

- Tamaño del mercado en 2025: 3.140 millones de dólares

- Tamaño del mercado en 2026: 3.770 millones de dólares

- Tamaño del mercado previsto para 2034: 21.310 millones de dólares

- CAGR: 24,20% de 2026 a 2034

- América del Norte dominó el mercado de gestión de la postura de seguridad en la nube con una participación del 36,10% en 2025.

- Se proyecta que el segmento de soluciones tendrá una participación de mercado del 75,17% en 2026.

- Se espera que el segmento de la nube pública represente el 55,91% de la cuota de mercado en 2026.

América del norte

América del Norte lideró el mercado global con 1.130 millones de dólares en ingresos en 2025 y se prevé que alcance los 1.360 millones de dólares en 2026.

Europa

Europa representó 1.000 millones de dólares en 2025 y se espera que crezca hasta 1.220 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico generó 620 millones de dólares en 2025 y se prevé que alcance los 740 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado alcance los 1.140 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 110 millones de dólares en 2026.

Leer más

IMPACTO DE LA IA

Implementación de capacidades de IA para impulsar el crecimiento del mercado

Inteligencia artificial (IA)está cambiando radicalmente el mercado de gestión de la postura de seguridad en la nube (CSPM) al aumentar la eficiencia, precisión y escalabilidad de las operaciones de seguridad en la nube. Las soluciones CSPM tradicionales se basan en reglas estáticas y flujos de trabajo manuales, lo que inhibe su capacidad de adaptarse a la naturaleza cada vez más compleja y dinámica de los entornos de nube actuales.

Las soluciones CSPM impulsadas por IA también tienen la capacidad de automatizar la detección y respuesta a amenazas, aliviando la carga de los profesionales de la seguridad y reduciendo el riesgo de error humano. Estas características son especialmente beneficiosas en grandes regiones de múltiples nubes, donde las organizaciones necesitan monitorear y analizar continuamente una gran cantidad de datos. Por ejemplo,

- Enjulio de 2025,CardinalOps lanzó Cardinal AI, una nueva suite impulsada por IA diseñada para optimizar la gestión unificada de exposición mediante la automatización de evaluaciones de riesgos y flujos de trabajo de mitigación. La plataforma integra la herramienta de inteligencia artificial generativa Wingman para analizar datos de seguridad fragmentados de sistemas VM, CSPM, EDR y SIEM, brindando información procesable y controles de compensación mientras se mantiene la supervisión humana.

DINÁMICA DEL MERCADO

Gestión de la postura de seguridad en la nube Tendencias del mercado

El aumento de la remediación autónoma en CSPM está surgiendo como una tendencia clave en el mercado

La industria de gestión de la postura de seguridad en la nube (CSPM) está a punto de pasar de soluciones de detección a sistemas inteligentes y autorremediables. Las plataformas CSPM modernas están evolucionando hacia motores de corrección automática que identifican e informan errores de configuración y aplican cambios en tiempo real, sin intervención humana. Por ejemplo,

- Enabril de 2025,Gomboc.ai lanzó una solución de corrección automática impulsada por IA para Wiz, Orca y Prisma Cloud, que convierte instantáneamente las alertas CSPM en correcciones de IaC listas para fusionarse. La solución elimina el trabajo de reparación manual, lo que reduce los tiempos de reparación de días a segundos al generar automáticamente parches de código compatibles.

Para alinearse con los principios de seguridad como código, los principales proveedores de CSPM están automatizando guías mediante integraciones entre varias herramientas. Por ejemplo, cuando una plataforma CSPM detecta una instancia de almacenamiento en la nube de acceso público, se puede iniciar un flujo de trabajo de reparación para restringir el acceso, habilitar el cifrado o poner en cuarentena el recurso. Al mismo tiempo, se puede utilizar un registro de eventos para una pista de auditoría. Este enfoque es particularmente importante dentro de un marco DevSecOps, donde la velocidad de implementación es tan rápida como la velocidad de la seguridad.

Impulsores del mercado

Requisitos de cumplimiento normativo y protección de datos para impulsar el crecimiento del mercado

Uno de los principales impulsores del crecimiento en el mercado de gestión de la postura de seguridad en la nube (CSPM) es la creciente presión sobre las organizaciones para cumplir con las obligaciones regulatorias y de protección de datos. A medida que las cargas de trabajo pasan a la nube, las organizaciones deben seguir cumpliendo con los marcos globales de privacidad y seguridad, incluido el Reglamento General de Protección de Datos (GDPR) en la Unión Europea, la Ley de Responsabilidad y Portabilidad de Seguros Médicos (HIPAA) en los EE. UU. y el Estándar de Seguridad de Datos de la Industria de Tarjetas de Pago (PCI DSS). Por ejemplo,

- El Código de conducta en la nube (CoC) de la UE, respaldado por el CEPD, ayuda a los proveedores de servicios en la nube a demostrar el cumplimiento del artículo 28 del RGPD, garantizando un procesamiento de datos transparente. Para las soluciones CSPM, alinearse con el CoC respalda la confianza y la responsabilidad en la gestión de la postura de seguridad en la nube en diversas capas de servicios.

Las estrategias CSPM desempeñan un papel fundamental para ayudar a las organizaciones a mantener el cumplimiento al proporcionar visibilidad continua, detección automatizada de riesgos, aplicación de políticas e informes listos para auditoría. Esta evaluación continua del cumplimiento brinda a las organizaciones la confianza de que sus datos confidenciales están seguros y, al mismo tiempo, minimiza el riesgo de infracciones regulatorias y daños a la reputación.

Restricciones del mercado

El riesgo de violaciones de datos limita la adopción de la gestión de la postura de seguridad en la nube

El potencial de violaciones de datos en entornos de nube sigue siendo una limitación importante para el crecimiento del mercado de gestión de la postura de seguridad en la nube. Estos incidentes reducen la confianza en la capacidad de las herramientas CSPM para mejorar la seguridad en la nube, aunque esa sea su función principal.

Además, las filtraciones de datos graves que provienen de servicios administrados que configuran incorrectamente las configuraciones de seguridad y exponen datos confidenciales son bien publicitadas, lo que lleva a las organizaciones a volverse más escépticas a la hora de confiar únicamente en los productos CSPM para validar sus controles de seguridad en el entorno de la nube. El panorama de amenazas cambia constantemente y los atacantes sofisticados continúan atacando los entornos de nube, lo que parece dar la percepción de que CSPM por sí solo no puede reducir el riesgo por completo, especialmente si las implementaciones son inseguras. Como resultado, es probable que las organizaciones retrasen o limiten la adopción de soluciones CSPM.

Oportunidades de mercado

Integración de CSPM con CNAPP y CIEM para crear oportunidades de mercado lucrativas

La convergencia de CSPM, las plataformas de protección de aplicaciones nativas de la nube (CNAPP) y la gestión de derechos de infraestructura en la nube (CIEM) es una de las oportunidades más importantes en la seguridad de la nube en la actualidad. A medida que las empresas avanzan hacia entornos híbridos de múltiples nubes, enfrentan desafíos debido a la fragmentación de las herramientas de seguridad.

Se utilizan diferentes herramientas de seguridad para la protección de la carga de trabajo (CWPP), la gestión de postura (CSPM) y el gobierno de identidad (CIEM). Con la creciente demanda del mercado, se ha vuelto imperativo conectar estas herramientas en una plataforma unificada con mayor visibilidad y control en toda la nube.

Los proveedores líderes están respondiendo combinando estas capacidades en soluciones CNAPP integradas, permitiendo el acceso web global, el cumplimiento y la detección de amenazas. Para la gestión de políticas entre nubes, los equipos de seguridad pueden crear reglas de seguridad consistentes en AWS, Azure, GCP y nubes privadas, lo que reduce la complejidad y mejora la gobernanza.

ANÁLISIS DE SEGMENTACIÓN

Por información sobre componentes

El segmento de soluciones domina debido al aumentoComplejidad de los entornos multinube

Según los componentes, el mercado se divide en soluciones y servicios. Se prevé que el segmento de soluciones capte la mayor proporción del 75,17% en 2026, y se espera que experimente la tasa de crecimiento anual compuesta (CAGR) más alta durante el período de pronóstico. El crecimiento de este segmento se puede atribuir a la creciente complejidad de los entornos de múltiples nubes, lo que expone a las empresas a un mayor riesgo de mala configuración, violaciones de cumplimiento y falta de visibilidad.

Las soluciones CSPM brindan visibilidad en tiempo real, identificación automatizada de riesgos, aplicación de políticas y gestión del cumplimiento, todo lo cual es fundamental para mitigar los riesgos de violación de datos y cumplir con el cumplimiento normativo. Las organizaciones continúan adoptando soluciones CSPM debido a estas características que les permiten adoptar un enfoque proactivo en su postura de seguridad.

Por ejemplo,

- Enmarzo de 2024,Bitdefender lanzó GravityZone CSPM+, una solución integral de seguridad en la nube que combina CSPM, CIEM y detección de amenazas para entornos multinube (AWS, Azure y GCP). La plataforma automatiza la detección de configuraciones incorrectas, aplica políticas de confianza cero y simplifica el cumplimiento de plantillas prediseñadas para estándares como NIST y GDPR.

Por modo de implementación Insights

Lidera el segmento de nube pública debido aFalta de gastos técnicos

Según el modo de implementación, el mercado se divide en nube pública, nube privada e híbrida.

Se prevé que el segmento de la nube pública se mantenga la participación más alta con una participación del 55,91% en 2026, el mercado de gestión de la postura de seguridad en la nube (CSPM). Los impulsores clave de esta fuerte adopción incluyen la disminución de los costos iniciales, los recursos escalables y de fácil aprovisionamiento, los modelos de implementación flexibles (en tiempo real y bajo demanda), la falta de gastos técnicos generales y los precios basados en el consumo. Como resultado, se espera que se mantenga fuerte la demanda de soluciones CSPM que puedan monitorear continuamente cargas de trabajo, hacer cumplir políticas y mantener el cumplimiento en la nube pública.

Nube híbridaSe espera que registre la CAGR más alta en el mercado CSPM durante todo el período de pronóstico. A medida que más empresas utilizan capacidades de nube híbrida para mantener la infraestructura local mientras acceden a servicios de nube pública y privada, la gestión de la seguridad y el cumplimiento en estos múltiples entornos se ha vuelto cada vez más compleja. Esta complejidad crea una necesidad creciente de soluciones CSPM avanzadas capaces de brindar visibilidad, gestión de riesgos y remediación en sistemas heredados y nativos de la nube modernos.

Por tipo de empresa Insights

El segmento de grandes empresas dominará debido a su capacidad de ofrecerVisibilidad continua

Según el tipo de empresa, el mercado se divide en pequeñas y medianas empresas (PYME) y grandes empresas.

Se espera que las grandes empresas anticipen y dominen la seguridad en la nube, contribuyendo con el 74,20% a nivel mundial en 2026, el mercado de gestión de postura (CSPM), que tiene la mayor cuota de mercado durante el período previsto. Esto se debe a sus complejos y costosos paquetes de TI que abarcan múltiples plataformas en la nube, lo que los expone a la mayor cantidad de riesgos de seguridad y cumplimiento. Las grandes empresas también tienden a tener presupuestos más grandes y equipos de seguridad dedicados, lo que les permite utilizar soluciones CSPM integrales que ofrecen visibilidad continua, detección automatizada de amenazas, remediación en tiempo real y alertas.

Se proyecta que el segmento de pequeñas y medianas empresas (PYME) crecerá al CAGR más alto en el mercado CSPM. Rápidotransformación digitalentre las PYME, combinado con su mayor uso de la nube pública, la nube híbrida y aplicaciones SaaS, está generando una gran necesidad de soluciones económicas de seguridad en la nube.

Por perspectivas del modelo de nube

El segmento IaaS dominará debido aLa creciente dependencia de las empresas de una infraestructura de nube escalable

Según el modelo de nube, el mercado se divide en infraestructura como servicio (IaaS), plataforma como servicio (PaaS) y software como servicio (SaaS).

Se prevé que el segmento de infraestructura como servicio (IaaS) mantenga la mayor participación de mercado en el mercado de gestión de la postura de seguridad en la nube (CSPM). El predominio se debe a la creciente dependencia de las empresas de una infraestructura de nube escalable para soportar aplicaciones de misión crítica y gestionar cargas de trabajo con uso intensivo de datos.

Software como servicio (SaaS)Se espera que registre la CAGR más grande en el mercado CSPM durante el período de pronóstico. Con la aceleración de la transformación digital en todas las empresas y la creciente dependencia de las aplicaciones SaaS para la productividad, la colaboración y las operaciones comerciales, a menudo sin alternativas viables, las organizaciones se enfrentan a mayores desafíos relacionados con la seguridad de los datos, el control de acceso y los desafíos de visibilidad.

Por perspectivas verticales de la industria

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento BFSI liderará debido a la creciente adopción de la infraestructura en la nube

Según la vertical de la industria, el mercado se divide en BFSI, comercio minorista, atención médica, TI y telecomunicaciones, gobierno, manufactura y otros.

Se espera que el segmento de Banca, Servicios Financieros y Seguros (BFSI) mantenga la mayor participación del mercado CSPM. Las instituciones financieras manejan un volumen sustancial de datos confidenciales y operan dentro de marcos de cumplimiento fuertemente regulados (PCI-DSS, GDPR y SOX). La adopción continua de infraestructuras en la nube parabanca digital, los servicios móviles y el procesamiento de transacciones en tiempo real han aumentado la necesidad de proteger los entornos de nube contra configuraciones erróneas, accesos no autorizados y fugas de datos.

Se proyecta que el segmento de atención médica crecerá a la tasa de crecimiento anual compuesta (CAGR) más alta en el mercado CSPM. La adopción de la nube en la atención médica está siendo impulsada por la rápida digitalización de los servicios, el mayor uso de registros médicos electrónicos (EHR) y el uso de plataformas de telesalud.

PERSPECTIVA REGIONAL DEL MERCADO DE GESTIÓN DE LA POSTURA DE SEGURIDAD EN LA NUBE

América del norte

North America Cloud Security Posture Management Market Size, 2025 USD Billion

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte contribuyó con aproximadamente 1130 millones de dólares al mercado global en 2025, lo que representa una participación del 36,10 %, y se espera que alcance los 1360 millones de dólares en 2026. América del Norte posee la mayor parte de la cuota de mercado de gestión de la postura de seguridad en la nube debido a su incomparable madurez digital, sus perfiles de riesgo cibernético en evolución y sus estrategias agresivas de priorizar la nube entre las empresas.

La región alberga el mayor número de empresas globales, compañías tecnológicas y proveedores de servicios en la nube, incluidos Amazon Web Services (AWS), Microsoft Azure y Google Cloud, que han construido un panorama de nube maduro y concentrado. Con la creciente adopción por parte de organizaciones de todos los sectores para operar múltiples nubes y nubes híbridas, CSPM se convierte en un imperativo para soluciones de seguridad automatizadas nuevas y avanzadas, preservando la visibilidad, el control y la postura de riesgo.

En América del Norte, además de la salud tecnológica general, el entorno regulatorio es mucho más estricto que en cualquier otra región. Existen leyes como la Ley de Responsabilidad y Portabilidad del Seguro Médico (HIPAA), la Ley Gramm-Leach-Bliley (GLBA), la Ley de Privacidad del Consumidor de California (CCPA) y la Ley Sarbanes-Oxley (SOX), que imponen requisitos estrictos para la protección de datos, la privacidad y la transparencia operativa.

Estados Unidos domina el mercado CSPM debido a su infraestructura digital avanzada y la adopción generalizada del uso de la nube pública e híbrida. Con cada vez más casos de incidentes cibernéticos a gran escala, se ha aumentado aún más la conciencia sobre la postura de riesgo en la nube y el monitoreo automatizado de la seguridad. Se prevé que el mercado estadounidense alcance los 1.140 millones de dólares en 2026.

Descargar muestra gratuita para conocer más sobre este informe.

Sudamerica

El mercado CSPM de Sudamérica está creciendo a una tasa compuesta anual lenta pero constante, ya que los distintos desafíos de la región crean un marco de tiempo de adopción diferente al de otros mercados. Si bien muchas organizaciones están implementando estrategias de transformación digital, muchas siguen dudando en migrar completamente a la nube debido a la incertidumbre económica y las limitaciones de la infraestructura heredada en algunas partes de la región.

La región demuestra una interesante dicotomía; Las empresas conocedoras de la tecnología en Brasil, Argentina y Chile están adoptando rápidamente soluciones de seguridad en la nube, pero muchas organizaciones aún priorizanciberseguridadinversiones en herramientas específicas de CSPM. Además, la reciente colaboración en la región también respalda esta tendencia. Por ejemplo,

- Endiciembre de 2023,Upwind, un proveedor de seguridad en la nube que ofrece CNAPP en tiempo de ejecución (que incluye CSPM, CIEM, CWPP y más), se asoció con RealCloud, una empresa líder en soluciones tecnológicas de América Latina, para llevar capacidades avanzadas de seguridad en la nube a América Latina.

Europa

En 2025, el mercado europeo alcanzó los 1.000 millones de dólares, lo que representa el 31,90 % de la demanda mundial, y se prevé que crezca hasta los 1.220 millones de dólares en 2026. Se espera que Europa experimente un crecimiento significativo en el mercado de gestión de la postura de seguridad en la nube (CSPM) debido a factores regulatorios, tecnológicos e impulsados por el mercado. La aplicación de la Directiva GDPR y NIS2, que imponen estrictas obligaciones basadas en la nube, ha llevado a las organizaciones a buscar capacidades de seguridad en la nube garantizadas para confirmar una aplicación sólida de CSPM. Por ejemplo,

- Enoctubre de 2024,La Comisión Europea adoptó nuevas reglas de ciberseguridad bajo la Directiva NIS2, exigiendo requisitos más estrictos de gestión de riesgos y notificación de incidentes paracomputación en la nubeproveedores, centros de datos y plataformas digitales. Estas reglas requieren efectivamente controles similares al CSPM, que obligan a las entidades a informar "incidentes significativos" a las autoridades nacionales para mejorar la resiliencia de las infraestructuras críticas de la UE.

El creciente movimiento hacia capacidades de nube híbrida y multinube debido a iniciativas como GAIA-X y la Estrategia de Nube de la UE resalta la importancia de proporcionar capacidades automatizadas de gestión de la postura de seguridad. Las crecientes amenazas, incluido el almacenamiento en la nube mal configurado, el aumento de los ataques de ransomware y la creciente complejidad en los entornos de múltiples nubes, aceleran colectivamente estas dinámicas del mercado. Se prevé que el mercado del Reino Unido alcance los 260 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 320 millones de dólares en 2026.

Medio Oriente y África

En 2025, Medio Oriente y África generaron USD 280 millones, lo que contribuyó con el 9,00 % a los ingresos del mercado global, y se prevé que crezca a USD 330 millones en 2026. Se espera que el mercado en Medio Oriente y África crezca a una CAGR constante debido a una dinámica regional única. A diferencia de otros mercados, la adopción de CSPM está impulsada en gran medida por proyectos de transformación digital sin precedentes, como NEOM y proyectos inteligentes a gran escala, que crean necesidades de seguridad en la nube altamente específicas.

A medida que las organizaciones de MEA realizan la transición de la infraestructura de TI tradicional a sistemas nativos de la nube, surge la necesidad de soluciones CSPM innovadoras desde el inicio de la implementación. Las tensiones geopolíticas y sociales y los sectores energético y financiero llevan las necesidades de ciberseguridad más allá del cumplimiento. La región se caracteriza por una combinación de proveedores globales de nube y plataformas locales emergentes, lo que da como resultado diversos entornos donde CSPM debe adaptarse a diferentes asignaciones de recursos y escalas de implementación. Estos impulsores contribuyen a un patrón de crecimiento único y acelerado para la adopción de CSPM en toda MEA.

América Latina

América Latina registró un tamaño de mercado de 110 millones de dólares en 2025, capturando el 3,40% de la cuota de mercado mundial, y se prevé que alcance los 120 millones de dólares en 2026.

Asia Pacífico

La región de Asia Pacífico capturó el 19,60% del mercado global en 2025, generó 620 millones de dólares en ingresos y se prevé que alcance los 740 millones de dólares en 2026. Se espera que la región de Asia Pacífico registre la CAGR más alta debido a la rápida transformación digital, la creciente adopción de la nube y la evolución de los ciberataques. Las regulaciones gubernamentales en toda la región también exigen leyes de protección de datos más estrictas (por ejemplo, PDPA en Singapur, PDPB en India y Ley de Seguridad de Datos en China) que presionan a las empresas a mejorar su seguridad en la nube. Se prevé que el mercado de Japón alcance los 110 millones de dólares en 2026, el mercado de China alcance los 300 millones de dólares en 2026 y el mercado de la India alcance los 190 millones de dólares en 2026.

El rápido aumento de las pymes y las empresas emergentes que adoptan tecnologías nativas de la nube presenta grandes oportunidades para la gestión de la postura de seguridad. Además, el fuerte aumento de la conciencia sobre los ciberataques (ransomware, infracciones y ataques a la cadena de suministro) alentó a las organizaciones a invertir en herramientas CSPM impulsadas por IA. Las asociaciones estratégicas y la expansión de los principales actores de CSPM que se asocian con proveedores de nube locales están mejorando el crecimiento del mercado. Por ejemplo,

- Enabril de 2025,CloudDefense.AI anunció una asociación estratégica con Wipro para ofrecer soluciones avanzadas de seguridad nativas de la nube, combinando la experiencia en consultoría global de Wipro con las capacidades CNAPP (Plataforma de protección de aplicaciones nativas en la nube) de CloudDefense.AI. La colaboración tiene como objetivo proporcionar a las empresas detección de amenazas unificada, automatización del cumplimiento y priorización de riesgos impulsada por IA para entornos de nube.

Panorama competitivo

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave del mercado participan constantemente en alianzas estratégicas para mejorar sus ofertas

Los principales proveedores de CSPM están invirtiendo agresivamente en la priorización de riesgos impulsada por la IA, la visibilidad de múltiples nubes y la remediación automatizada para seguir siendo competitivos en el mercado de seguridad en la nube en rápida evolución. Con la creciente adopción de tecnologías nativas de la nube y requisitos de cumplimiento más estrictos, las empresas se están centrando en adquisiciones estratégicas, asociaciones tecnológicas y consolidación de plataformas para mejorar sus ofertas. Las fusiones, las integraciones de ecosistemas y la innovación en áreas como el escaneo sin agentes, la seguridad de IaC y la gestión de la exposición a amenazas siguen siendo fundamentales a medida que los proveedores compiten para ofrecer soluciones integrales y escalables capaces de mitigar las configuraciones erróneas de la nube y contrarrestar los vectores de ataque emergentes.

Principales actores en el mercado de gestión de la postura de seguridad en la nube

Check Point Software Technologies, Cloudflare, CrowdStrike, McAfee, Palo Alto Networks, NetApp y Qualys son los actores clave en el mercado.

Larga lista de empresas estudiadas

- Check Point Software Technologies Ltd. (Israel)

- Cloudflare, Inc. (EE. UU.)

- Multitud de huelga(A NOSOTROS.)

- McAfee, LLC (EE.UU.)

- Corporación Microsoft (EE.UU.)

- NetApp, Inc. (EE.UU.)

- Redes de Palo Alto(A NOSOTROS.)

- Qualys, Inc.(A NOSOTROS.)

- Lookout, Inc. (EE. UU.)

- centinelauno(A NOSOTROS.)

- Sophos Ltd.(Reino Unido)

...y más

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril de 2024:Kondukto se integró con Microsoft Azure Defender for Cloud, ampliando sus capacidades CSPM para entornos híbridos y de múltiples nubes. La plataforma ofrece gestión de vulnerabilidades unificada en Azure, AWS y GCP, disponible a través de Azure Marketplace. Además, Kondukto desarrolló conjuntamente kntrl, una herramienta de código abierto basada en eBPF para proteger las canalizaciones de CI/CD contra ataques a la cadena de suministro.

- Abril de 2024:IONIX amplió su plataforma Attack Surface Management con Cloud Cross-View (CCV), que ofrece visibilidad unificada en la nube (AWS/Azure/GCP) y entornos locales para abordar los puntos ciegos de CSPM. La solución correlaciona los datos internos de los activos de la nube con la exposición a riesgos externos, identificando TI en la sombra, configuraciones erróneas y vulnerabilidades de la cadena de suministro, al tiempo que valida los hallazgos de CSPM mediante simulación de exploits.

- Junio de 2023:Check Point y TELUS se asociaron para lanzar TELUS Management CSPM en Canadá, proporcionando monitoreo en tiempo real, detección automatizada de amenazas e informes de cumplimiento para estándares como PCI DSS e HIPAA. Impulsada por la prevención de amenazas basada en inteligencia artificial de Check Point, la solución ayuda a las empresas a proteger los entornos de nube y, al mismo tiempo, garantiza el cumplimiento normativo.

- Mayo de 2023:Aqua Security presentó Real-Time CSPM, una solución de próxima generación que ofrece visibilidad continua y priorización de riesgos basada en IA para entornos de múltiples nubes. A diferencia de los análisis tradicionales en un momento dado, reduce el ruido en un 99 %, lo que ayuda a los equipos a centrarse en las amenazas críticas. La solución se integra con la plataforma CNAPP de Aqua, vinculando los riesgos de la nube con los repositorios de código para una remediación más rápida.

- Enero de 2023:Mondoo presentó una nueva herramienta CSPM abierta, que aprovecha los principios de seguridad como código para ayudar a los equipos a proteger los entornos de AWS, GCP, Azure y VMware. La solución ofrece más de 100 políticas y más de 4200 comprobaciones, incluidos puntos de referencia CIS, con integración CI/CD para pruebas de preproducción.

ANÁLISIS DE INVERSIÓN Y OPORTUNIDADES

El mercado CSPM ofrece un potencial de inversión de alto crecimiento impulsado por la aceleración de la adopción de la nube, el aumento de las infracciones relacionadas con la configuración incorrecta y los estrictos mandatos regulatorios como NIST CSF 2.0 e ISO 27001:2022. Esta demanda se está traduciendo en sólidas oportunidades de mercado para los proveedores que ofrecen plataformas impulsadas por IA con capacidades como monitoreo continuo de cumplimiento, visibilidad de múltiples nubes y remediación automatizada, particularmente en sectores regulados de alto riesgo, como servicios financieros, atención médica y gobierno.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave como las empresas líderes, los tipos de productos y las aplicaciones líderes del producto. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR de24,20%de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por componente

Por modo de implementación

Por tipo de empresa

Por modelo de nube

Por vertical de la industria

Por región

|

|

Empresas perfiladas en el informe |

• Check Point Software Technologies Ltd. (Israel) • Cloudflare, Inc. (EE. UU.) • CrowdStrike (EE. UU.) • McAfee, LLC (EE.UU.) • Microsoft Corporation (EE.UU.) • NetApp, Inc. (EE. UU.) • Palo Alto Networks (EE. UU.) • Qualys, Inc. (EE. UU.) • Lookout, Inc. (EE. UU.) • SentinelOne (EE. UU.) • Sophos Ltd (Reino Unido) |

Preguntas frecuentes

Se prevé que el mercado alcance los 21.310 millones de dólares en 2034.

En 2025, el mercado estaba valorado en 3.140 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 24,20% durante el período previsto.

Por industria vertical, se espera que el segmento BFSI tenga la mayor participación del mercado.

El cumplimiento normativo y los requisitos de protección de datos son un factor clave que impulsa el crecimiento del mercado.

Check Point Software Technologies Ltd., Cloudflare, Inc., CrowdStrike, McAfee, LLC, Microsoft Corporation, NetApp, Inc. son los principales actores del mercado.

América del Norte tiene la mayor cuota de mercado.

Por modelo de nube, se espera que el software como servicio (SaaS) tenga la CAGR más alta durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados