Tamaño del mercado de software de clustering, participación y análisis de la industria, por implementación (local y basada en la nube), por tipo de empresa (grandes empresas y pequeñas y medianas empresas (PYME)), por sistema operativo (Windows, Linux/Unix y otros), por tipo (agrupación de autoservicio, agrupación administrada y agrupación híbrida), por industria (BFSI, TI y telecomunicaciones, atención médica, comercio minorista y electrónico, manufactura y otros) y pronóstico regional. 2026-2034

Tamaño del mercado de software de agrupación en clústeres y perspectivas futuras

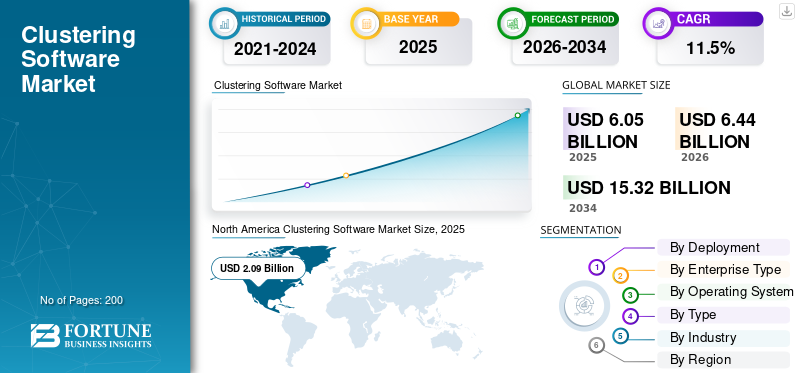

El tamaño del mercado mundial de software de agrupación en clústeres se valoró en 6.050 millones de dólares en 2025. Se prevé que el mercado crezca de 6.440 millones de dólares en 2026 a 15.320 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 11,5% durante el período previsto. América del Norte dominó el mercado mundial de software de agrupación en clústeres con una participación de mercado del 34,55% en 2025.

El mercado de software de clustering está experimentando un enorme crecimiento a medida que las empresas clave se centran cada vez más en ofrecer disponibilidad continua de servicios, proporcionar potencia informática escalable y mejorar la capacidad de procesar y analizar grandes volúmenes de datos. Con el aumento de la popularidad de la computación en la nube híbrida, así como el creciente uso de aplicaciones basadas en contenedores yinteligencia artificial (IA), las organizaciones han comenzado a depender en gran medida de soluciones de clustering para proporcionar una mayor estabilidad operativa y reducir el riesgo de tiempo de inactividad en sus sistemas.

Los clústeres modernos de hoy ofrecen capacidades de conmutación por error automatizadas, distribución inteligente de cargas de trabajo y monitoreo en tiempo real. Por lo tanto, muchas organizaciones pueden soportar eficazmente entornos de TI distribuidos complejos con un grado de confiabilidad mucho mayor que el que era posible anteriormente.

Este crecimiento del mercado se ve incrementado por la transformación digital en curso que se está produciendo en muchas industrias, incluidas la banca y los servicios financieros, la atención médica, las telecomunicaciones, la manufactura y el comercio minorista. El crecimiento de los servicios en línea, junto con el espectacular aumento de los datos transaccionales y la adopción cada vez mayor de dispositivos informáticos de vanguardia, también se suma a la demanda actual de soluciones de software de agrupación. La tendencia hacia la transformación digital en la infraestructura de TI de las organizaciones y su creciente necesidad de construir entornos de TI resilientes respaldan aún más los mayores requisitos para la agrupación de soluciones de software.

Empresas como Oracle, SAP SE y Alteryx siguen siendo competitivas en el mercado integrando estrechamente capacidades avanzadas de clustering y aprendizaje automático en sus ecosistemas de análisis más amplios. Se centran en automatizar la preparación y el modelado de datos, lo que permite a los usuarios ejecutar agrupaciones en clústeres a escala con una complejidad mínima. Estas empresas también fortalecen sus posiciones a través de soluciones verticales específicas.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de software de agrupación en clústeres

- Tamaño del mercado en 2025: 6.050 millones de dólares

- Tamaño del mercado en 2026: 6.440 millones de dólares

- Tamaño del mercado previsto para 2034: 15.320 millones de dólares

- CAGR: 11,5% entre 2026 y 2034

- América del Norte dominó el mercado mundial de software de agrupación en clústeres con una participación del 34,55% en 2025.

- Se espera que el segmento de la industria de la salud crezca a una tasa compuesta anual del 14,3% durante el período previsto.

- Se espera que el segmento basado en la nube crezca a una tasa compuesta anual del 16,0% durante el período previsto.

América del norte

Se prevé que América del Norte alcance un tamaño de mercado de 2.220 millones de dólares en 2026.

Europa

Se espera que Europa mantenga un crecimiento constante y alcance los 1.840 millones de dólares en 2026.

Asia Pacífico

Se prevé que Asia Pacífico registre el mayor crecimiento regional y alcance los 1.620 millones de dólares para 2026.

A NOSOTROS.

Se prevé que el mercado de software de clustering alcance los 1.970 millones de dólares en 2026.

Japón

Se espera que la creciente adopción de tecnologías en la nube y las iniciativas de transformación digital respalden el crecimiento del mercado.

Leer más

IMPACTO DE LA IA

Implementación de capacidades de IA para impulsar el crecimiento del mercado

La IA ha transformado el software de agrupación en clústeres haciéndolo más inteligente, más flexible y capaz de manejar datos complejos. A diferencia de los métodos tradicionales que se basan en métricas de distancia simples y parámetros fijos, la agrupación impulsada por IA puede aprender automáticamente características significativas, capturar patrones no lineales y ajustar dinámicamente los grupos.

Esto da como resultado agrupaciones más precisas y semánticamente significativas, especialmente para datos de alta dimensión o no estructurados, como imágenes y texto. La IA también mejora la escalabilidad, permitiendo la agrupación en tiempo real de grandes conjuntos de datos, reduce el ruido y ayuda a detectar anomalías.

Por ejemplo, en diciembre de 2022, ISRA VISION lanzó Cloud Xperience, una plataforma de software basada en la nube para sus sistemas de inspección SMASH que aprovecha la inteligencia artificial para la agrupación automatizada y la clasificación de defectos. La plataforma centraliza los datos de producción, permite el monitoreo en tiempo real de los KPI y permite la optimización de procesos en múltiples sitios.

TENDENCIAS DEL MERCADO DE SOFTWARE DE CLUSTERING

La expansión hacia las pymes y las industrias diversas será una tendencia clave en el mercado

Históricamente, el software de clustering era utilizado principalmente por grandes corporaciones, que contaban con la infraestructura y el presupuesto necesarios para respaldar su implementación. Sin embargo, debido a la proliferación de modelos de implementación de bajo costo basados en la nube, la reducción de las barreras de entrada técnicas y financieras y la introducción de herramientas de gestión más simples, las pequeñas y medianas empresas (PYME) ahora pueden aprovechar la computación distribuida para análisis, procesamiento de datos y toma de decisiones.

Como resultado de estos cambios, el uso de la tecnología de clustering se ha expandido más allá de las industrias tecnológicas tradicionales. Ahora se está adoptando en muchos otros sectores, incluidos la atención médica, el comercio minorista, la manufactura, las finanzas y la logística. Esta combinación de adopción por parte de las PYME y crecimiento intersectorial está abriendo nuevas oportunidades para la expansión del mercado y creando demanda para el desarrollo de tecnologías de agrupación que puedan satisfacer las necesidades de organizaciones de todas las formas y tamaños.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Explosión de datos y creciente complejidad de los datos para impulsar el crecimiento del mercado

El rápido aumento en el crecimiento y la complejidad de los datos se ha convertido en un factor principal que impulsa a muchos usuarios a agrupar software. Hoy en día, las organizaciones producen y reciben grandes cantidades de datos a través de diversos medios, incluidas bases de datos, dispositivos, usuarios y medios. Por ejemplo,

- Según Rivery, en 2024, el volumen global de datos creados, capturados, copiados y consumidos alcanzó los 149 zettabytes, y se prevé que siga creciendo hasta los 181 zettabytes para finales de 2025.

El enfoque tradicional de utilizar numerosas bases de datos a través de un único servidor no puede manejar este mayor nivel y tipo de datos. Por lo tanto, se requiere un nuevo enfoque que admita la distribución de datos entre múltiples servidores y permita el procesamiento paralelo, como lo logra el software de agrupación en clústeres.

Además de simplemente tratar con una mayor cantidad de datos, los datos actuales a menudo contienen múltiples características de alta dimensión, grandes cantidades de datos en tiempo real (flujos de datos cronometrados) y formatos no tradicionales. Como resultado, estas características complican el uso del software de agrupación.

RESTRICCIONES DEL MERCADO

La seguridad de los datos y el cumplimiento normativo limitan el crecimiento del mercado

Las organizaciones que consideran el uso de software de agrupación en clústeres enfrentan varios obstáculos importantes, incluidos problemas de seguridad, privacidad y cumplimiento normativo. La gran mayoría de las empresas trabajan con información sensible/confidencial de los clientes, como información personal, registros financieros, datos de atención médica y/o información comercial patentada, por lo que las preocupaciones de seguridad para la infraestructura de su clúster deben ser primordiales.

Como los sistemas de agrupación suelen utilizar almacenamiento y/o procesamiento distribuido en múltiples nodos o entornos de nube, la probabilidad de una filtración de datos, un acceso no autorizado o una exposición accidental aumenta significativamente si no se gestionan adecuadamente.

Además, las organizaciones que operan en industrias reguladas deben proteger y asegurar la información personal de sus clientes de acuerdo con los requisitos reglamentarios, incluidos el GDPR, HIPAA u otras regulaciones específicas del sector.

OPORTUNIDADES DE MERCADO

Adopción creciente de IA y aprendizaje automático para crear oportunidades de crecimiento lucrativas

El creciente uso de la Inteligencia Artificial (IA) yAprendizaje automático (ML)en varios sectores está impulsando una creciente demanda de software de computación en clúster. Por ejemplo,

- Según una encuesta de IBM, el 42% de las empresas de nivel empresarial utilizan actualmente el aprendizaje automático, mientras que otro 40% planea explorar su adopción para 2025.

Hay muchos tipos diferentes de aplicaciones que las empresas ejecutan, utilizando IA o ML, como análisis predictivo, motores de recomendación, procesamiento del lenguaje natural (NLP), visión por computadora y automatización, para entregar productos o servicios a sus clientes.

La IA y el aprendizaje automático requieren procesar conjuntos de datos grandes, complejos y de alta dimensión que a menudo superan la capacidad de las computadoras tradicionales. El software de agrupación en clústeres aborda esto al permitir el procesamiento paralelo en múltiples nodos, proporcionando la potencia informática necesaria para entrenar modelos de manera más eficiente, revisar los datos generados y respaldar el desarrollo de modelos iterativos mediante la distribución de cargas de trabajo entre clústeres dentro de una organización.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación del mercado de software de clustering

Por industria

BFSI emerge como un contribuyente clave de ingresos en el crecimiento del mercado

Según la industria, el mercado se clasifica en BFSI, TI y telecomunicaciones, atención médica, comercio minorista y electrónico, manufactura y otros.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

BFSI tiene la participación mayoritaria en el mercado principalmente debido a su necesidad crítica de operaciones ininterrumpidas, procesamiento de transacciones de gran volumen y estrictos requisitos de seguridad de datos. Las instituciones financieras dependen en gran medida de análisis en tiempo real, detección de fraude, modelado de riesgos y aplicaciones bancarias centrales que deben permanecer continuamente disponibles. El software de agrupación en clústeres garantiza alta disponibilidad, equilibrio de carga y conmutación por error rápida para evitar interrupciones en el servicio. Además, las presiones regulatorias en torno a la integridad de los datos y la recuperación ante desastres impulsan aún más a las organizaciones BFSI a invertir en soluciones avanzadas de agrupación en clústeres.

Se espera que la industria de la salud crezca a una tasa compuesta anual del 14,3% durante el período previsto.

Por implementación

Las soluciones locales dominan las tendencias de adopción de software de clustering

En términos de implementación, el mercado se clasifica en local y basado en la nube.

El sector local capturó la mayor participación de mercado en 2025. En 2026, se prevé que el segmento domine con una participación del 55,2 %, ya que la mayoría de las organizaciones utilizan software de agrupación en clústeres local para mantener el máximo control sobre sus datos, infraestructura y seguridad. Esto es especialmente cierto para organizaciones con cargas de trabajo críticas o sensibles que requieren un alto grado de configuración personalizada, rendimiento predecible y un enfoque práctico para gestionar la conmutación por error.

Se espera que el sector basado en la nube crezca a una tasa compuesta anual del 16,0% durante el período previsto.

Por tipo de empresa

Las grandes empresas lideran la adopción de software de agrupación en clústeres de alta disponibilidad

En términos de tipo de empresa, el mercado se clasifica en grandes empresas y pequeñas y medianas empresas.

Las grandes empresas capturaron la mayor participación del mercado en 2025. En 2026, se espera que el segmento domine con una participación del 67,0%, impulsado por la necesidad de una infraestructura de TI extensa que admita altos niveles de disponibilidad, consistencia del rendimiento y escalabilidad avanzada. Estas organizaciones operan en entornos con numerosas aplicaciones y grandes volúmenes de transacciones en múltiples ubicaciones; por lo tanto, dependen en gran medida de la tecnología agrupada para minimizar las interrupciones del servicio y garantizar el acceso continuo a los servicios.

Se espera que las pequeñas y medianas empresas crezcan a una tasa compuesta anual del 14,3% durante el período previsto.

Por sistema operativo

Linux/Unix sigue siendo la plataforma preferida para el software de agrupación en clústeres

En términos de sistema operativo, el mercado se clasifica en Windows, Linux/Unix y otros.

El segmento Linux/Unix capturó la mayor participación del mercado en 2025. En 2026, se espera que el segmento domine con una participación del 50,7 %, ya que proporciona a un gran número de usuarios capacidades sólidas de estabilidad, escalabilidad y rendimiento que son ideales para soluciones de alta disponibilidad. Un beneficio de su arquitectura de código abierto es la abundancia de opciones de personalización y la facilidad de integración con herramientas de cluster.

Se espera que otros (macOS, etc.) crezcan a una tasa compuesta anual del 11,1% durante el período previsto, impulsado por una mayor adopción en los sectores de industrias creativas, diseño y tecnología. MacOS ofrece estabilidad, integración perfecta con herramientas creativas y una experiencia fácil de usar, lo que lo convierte en la opción preferida.

Por tipo

Las empresas prefieren la agrupación en clústeres de autoservicio para lograr agilidad y escalabilidad

En términos de tipo, el mercado se clasifica en clustering de autoservicio, clustering administrado y clustering híbrido.

El segmento de agrupación en clústeres de autoservicio capturó la mayor participación del mercado en 2025. En 2026, se espera que el segmento domine con una participación del 53,1%, a medida que más empresas se centran en facilitar a los usuarios la implementación y gestión de clústeres con una menor dependencia de los recursos de TI. Se han desarrollado soluciones de agrupación en clústeres de autoservicio para proporcionar un proceso acelerado para la configuración de clústeres, procesos automatizados para la configuración e interfaces fáciles de usar para ayudar a los usuarios a escalar, mantener la disponibilidad y reducir la complejidad asociada con la gestión de un entorno de clúster fácilmente.

Se espera que la agrupación gestionada crezca a una tasa compuesta anual del 13,6% durante el período previsto.

Perspectivas regionales del mercado de software de clustering

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

AMÉRICA DEL NORTE

América del Norte posee la mayor parte de la cuota de mercado de software de clustering, respaldada por su avanzada infraestructura de TI empresarial, una sólida base de empresas de gran uso intensivo de datos y la importante presencia de los principales proveedores de software y nube. La región se beneficia de la adopción temprana de arquitecturas de alta disponibilidad, automatización de cargas de trabajo impulsadas por IA y marcos informáticos distribuidos avanzados. Se prevé que América del Norte alcance los 2220 millones de dólares para 2026, y solo Estados Unidos contribuirá con 1970 millones de dólares, lo que subraya su liderazgo continuo en implementaciones de TI de misión crítica y estrategias de resiliencia empresarial.

North America Clustering Software Market Size, 2025 (USD billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

EUROPA

Europa representa la segunda mayor participación del mercado y se espera que mantenga un crecimiento constante del mercado de software de clustering, alcanzando los 1.840 millones de dólares en 2026. El crecimiento en esta región está impulsado por la rápida modernización de los centros de datos empresariales, regulaciones estrictas de protección de datos que fomentan el clustering local seguro y la creciente adopción de plataformas de orquestación de TI basadas en automatización. Los principales contribuyentes incluyen el Reino Unido (320 millones de dólares), Alemania (280 millones de dólares) y Francia (220 millones de dólares), lo que refleja una fuerte demanda creciente de sistemas de alta disponibilidad y soluciones de continuidad operativa.

ASIA PACÍFICO

Se prevé que Asia Pacífico registre la CAGR más alta para 2026, alcanzando un tamaño de mercado de 1.620 millones de dólares. Esta aceleración está impulsada por la transformación digital a gran escala, la rápida adopción de la nube y la creciente dependencia empresarial de tecnologías de distribución de cargas de trabajo escalables. Países como China (550 millones de dólares) y la India (360 millones de dólares) lideran la región debido a la expansión de los ecosistemas de los centros de datos, el aumento de la implementación de 5G y las inversiones impulsadas por los gobiernos en capacidades informáticas avanzadas.

MEDIO ORIENTE Y ÁFRICA

Se prevé que la región de Medio Oriente y África crecerá de manera constante, alcanzando los 400 millones de dólares estadounidenses para 2026. Este crecimiento está respaldado por mejoras en la infraestructura de TI empresarial, iniciativas nacionales de modernización digital y una creciente demanda de soluciones de agrupación dentro de los sectores gubernamental, de transporte y minorista. Se espera que los países del CCG representen 0,05 mil millones de dólares, impulsados por fuertes inversiones en operaciones de TI resilientes y ecosistemas emergentes nativos de la nube.

SUDAMERICA

Se espera que América del Sur alcance los 230 millones de dólares para 2026, impulsada por la creciente adopción empresarial de software de clustering para optimización de cargas de trabajo, sistemas logísticos, plataformas de comercio electrónico de alta disponibilidad y servicios urbanos digitales. La expansión decentro de datosLas huellas digitales y la mayor adopción de plataformas en la nube en países como Brasil y México continúan respaldando el crecimiento del mercado regional.

PAISAJE COMPETITIVO

Actores clave de la industria

Los ecosistemas innovadores y la integración estratégica impulsan el liderazgo en el mercado

El mercado de software de clustering está liderado por importantes empresas centradas en empresas que innovan continuamente mediante la integración de marcos avanzados de alta disponibilidad, gestión de cargas de trabajo impulsadas por IA y ecosistemas informáticos distribuidos escalables. Los actores clave, incluidos IBM, Oracle, SAP y Fujitsu, dan forma al mercado al brindar soluciones de agrupación en clústeres sólidas y confiables que respaldan aplicaciones de misión crítica, procesamiento de datos en tiempo real y operaciones empresariales a gran escala en diversas industrias.

Estas empresas se diferencian a través de plataformas integrales que combinan conmutación por error automatizada, asignación inteligente de recursos, compatibilidad híbrida y de múltiples nubes y monitoreo del sistema en tiempo real. Sus ofertas enfatizan la alta confiabilidad, la optimización del rendimiento y la perfecta integración con infraestructuras de TI empresariales, sistemas ERP y plataformas de big data. Por ejemplo, IBM ofrece soluciones como PowerHA y Spectrum para alta disponibilidad, Oracle proporciona Real Application Clusters para operaciones de bases de datos escalables, SAP integra capacidades de clustering dentro de su software empresarial para garantizar la continuidad del sistema y Fujitsu ofrece soluciones de alta disponibilidad para aplicaciones empresariales de misión crítica. Colectivamente, estas empresas definen el panorama competitivo impulsando la innovación continua y ofreciendo soluciones de clustering escalables, resilientes y de nivel empresarial.

LISTA DE EMPRESAS CLAVE DE SOFTWARE DE CLUSTERING PERFILADAS

- Corporación IBM(A NOSOTROS.)

- Oráculo (Estados Unidos)

- SAP SE (Alemania)

- Alteryx, Inc.(A NOSOTROS.)

- Axigeno(Rumania)

- Symantec (EE.UU.)

- fujitsu(Japón)

- Corporación NEC (Japón)

- Sombrero rojo (EE. UU.)

- VMware (EE. UU.)

- Hewlett Packard Enterprise Development LP (EE. UU.)

- Amazon Web Services, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Noviembre de 2025: Penguin Solutions (Nasdaq: PENG) lanzó ICE ClusterWare 13.0, una importante actualización de su software de gestión de clústeres de IA y HPC. La nueva versión introduce detección de anomalías con corrección automática para mantener el máximo rendimiento en grandes clústeres, así como multiinquilino aislado en la red, que permite a las organizaciones compartir clústeres de GPU entre diferentes grupos de usuarios de forma segura.

- Septiembre de 2025: El software de agrupación en clústeres DxEnterprise de DH2i ahora es compatible con SQL Server 2025, ofreciendo alta disponibilidad (HA) total y conmutación por error automatizada para cargas de trabajo impulsadas por IA, incluidas bases de datos vectoriales y grupos de disponibilidad (AG) basados en Kubernetes. La actualización permite a las empresas ejecutar aplicaciones de IA de misión crítica en entornos locales, de nube, híbridos y de contenedores con una conmutación por error perfecta, una escalabilidad mejorada y un tiempo de actividad continuo, lo que ayuda a modernizar la infraestructura y al mismo tiempo mantener una confiabilidad sólida.

- febrero 2024: Advanced Clustering lanzó una nueva edición de ClusterVisor, su software de gestión de clústeres HPC. La actualización incluye una interfaz de usuario web rediseñada, control de acceso basado en roles, alertas de monitoreo y una herramienta de actualización mejorada. En particular, ahora incluye LogVisor AI, que analiza archivos de registro y convierte mensajes importantes en alertas procesables, lo que permite a los administradores mantener un rendimiento óptimo y prevenir fallas.

- noviembre 2023: DH2i presentó su software de agrupación en clústeres de alta disponibilidad inteligente DxEnterprise en la Cumbre de la comunidad de datos PASS. La plataforma proporciona conmutación por error automática para los grupos de disponibilidad de SQL Server en Kubernetes, lo que permite una modernización perfecta con contenedores y cero tiempo de inactividad.

- Octubre de 2022: SIOS LifeKeeper para Linux recibió la recertificación de SAP, lo que confirma su confiabilidad como software de agrupación en clústeres para entornos SAP NetWeaver y SAP S/4HANA. La certificación valida su capacidad para ofrecer alta disponibilidad y recuperación ante desastres mediante conmutación por error automatizada.

COBERTURA DEL INFORME

El análisis del mercado global proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación también incluye un panorama competitivo detallado, proporcionando información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2019-2024 |

| Índice de crecimiento | CAGR del 11,5% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por implementación, tipo de empresa, sistema operativo, tipo, industria y región |

| Por implementación |

|

| Por tipo de empresa |

|

| Por sistema operativo |

|

| Por tipo |

|

| Por industria |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 6.050 millones de dólares en 2025 y se prevé que alcance los 15.320 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 2.090 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 11,5% durante el período previsto de 2026-2034.

El BFSI lideró el mercado por industria.

Explosión de datos y creciente complejidad de los datos para impulsar el crecimiento del mercado

IBM, Oracle, SAP y Fujitsu son algunos de los actores destacados del mercado.

América del Norte dominó el mercado en 2025.

Se espera que el segmento de atención médica crezca con la CAGR más alta.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados