Tamaño del mercado de telemática de cadena de frío, participación y análisis de la industria, por industria de usuario final (productos farmacéuticos y biológicos, alimentos y bebidas, productos químicos y atención médica y logística clínica), por componente (hardware, software y servicios), por modo de transporte (carretera, ferrocarril, mar/vías navegables y aire), por tecnología de conectividad (celular, satélite, LPWAN y RFID y comunicaciones de corto alcance) y pronóstico regional, 2026-2034

Tamaño del mercado telemático de cadena de frío y perspectivas futuras

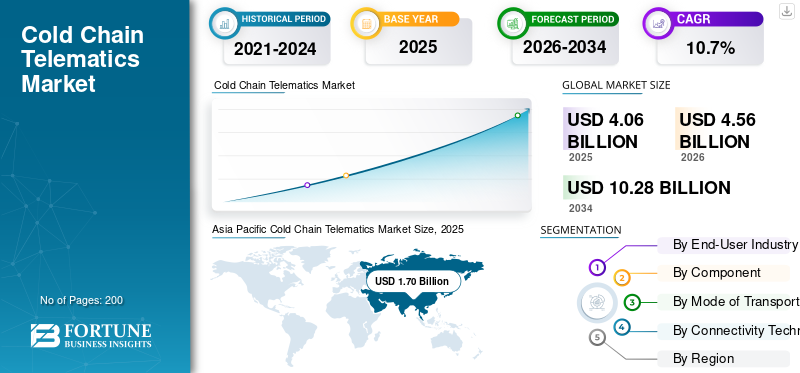

El tamaño del mercado telemático de la cadena de frío se valoró en 4,06 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 4,56 mil millones de dólares en 2026 a 10,28 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 10,7% durante el período previsto. Asia Pacífico dominó el mercado telemático de la cadena de frío con una cuota de mercado del 41,87% en 2025.

La telemática de la cadena de frío se refiere al uso de dispositivos de seguimiento, sensores y software conectados para monitorear la gestión de mercancías sensibles a la temperatura durante el almacenamiento y el transporte. Proporciona visibilidad en tiempo real de la temperatura, la ubicación, la humedad, los eventos de las puertas y los impactos, lo que permite alertas, informes de cumplimiento y reducción del deterioro. El crecimiento del mercado está impulsado por regulaciones más estrictas relacionadas con los alimentos y la farmacia para mantener los requisitos de calidad de los productos, el aumento de los volúmenes de productos biológicos y vacunas y la ampliación de la infraestructura de transporte refrigerado y almacenamiento en frío. Las empresas necesitan visibilidad en tiempo real para evitar variaciones de temperatura, reducir el desperdicio y mejorar la trazabilidad. La digitalización de la logística, una cobertura más amplia de IoT celular y la demanda de análisis también aceleran la adopción en carreteras, mar, aire y almacenes.

Los principales actores incluyen ORBCOMM Inc., Controlant, Sensitech Inc., DeltaTrak, Tive, Roambee Corporation, Geotab Inc., Samsara Inc., Carrier Transicold (Lynx) y Thermo King. Pocas tendencias clave incluyen la telemática combinada con equipos de refrigeración, plataformas de monitoreo basadas en la nube, visibilidad multisensor (temperatura/puerta/impacto), informes de cumplimiento automatizados y un mayor uso de alertas y análisis en tiempo real para reducir las pérdidas.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones del mercado telemático de la cadena de frío

- Tamaño del mercado en 2025: 4.060 millones de dólares

- Tamaño del mercado en 2026: 4.560 millones de dólares

- Tamaño del mercado previsto para 2034: 10.280 millones de dólares

- CAGR: 10,7% entre 2026 y 2034

- Asia Pacífico dominó el mercado telemático de la cadena de frío con una participación del 41,87% en 2025.

- El segmento de Alimentos y Bebidas tuvo la mayor participación de mercado debido al gran volumen de productos sensibles a la temperatura que requieren un monitoreo continuo.

- El segmento de carreteras dominó el mercado, mientras que se prevé que el segmento de mar/vías navegables crezca a la tasa compuesta anual más rápida del 11,5% durante el período previsto.

América del norte

El mercado maduro continúa expandiéndose mediante la adopción generalizada de gestión de flotas habilitada por IoT, plataformas de monitoreo en la nube y análisis predictivos.

Europa

El fuerte crecimiento está respaldado por las exportaciones farmacéuticas, las redes avanzadas de almacenamiento en frío y el estricto cumplimiento normativo para el transporte de alimentos y medicamentos.

Asia Pacífico

La región es el mercado más grande y de más rápido crecimiento, impulsado por la expansión de la infraestructura de almacenamiento en frío, la producción farmacéutica y las exportaciones de alimentos.

A NOSOTROS.

Se prevé que el mercado alcance los 1.010 millones de dólares en 2026, respaldado por su amplia red de logística refrigerada y su infraestructura de distribución farmacéutica.

Japón

El mercado estaba valorado en 180 millones de dólares en 2024, impulsado por estándares avanzados de cadena de frío y un fuerte comercio de productos del mar y productos farmacéuticos.

Leer más

TENDENCIAS DEL MERCADO TELEMÁTICO DE CADENA DE FRÍO

La expansión de las plataformas de monitoreo inteligentes en tiempo real acelera la transformación digital

La telemática de la cadena de frío está pasando cada vez más de registradores de datos independientes a plataformas de monitoreo en tiempo real integradas y basadas en la nube. Actualmente, las empresas exigen paneles centralizados, alertas automatizadas, análisis predictivos y diagnósticos remotos para activos en flotas y almacenes. Integración consensores de iotLa conectividad y los sistemas de cadena de suministro basados en API permiten una visibilidad de extremo a extremo y una respuesta más rápida a las variaciones de temperatura. Esta transformación mejora la documentación de cumplimiento y reduce la intervención manual, lo que convierte a la telemática en un sistema operativo central en lugar de un complemento de seguimiento. La tendencia es particularmente visible en la logística multimodal, donde el monitoreo continuo por carretera, mar y aire es fundamental.

- En octubre de 2023, Thermo King anunció que la telemática TracKing se incluiría como estándar en determinadas unidades de remolque, lo que refleja la integración de monitorización conectada a nivel OEM.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente distribución de productos farmacéuticos y biológicos aumenta la adopción de productos

La expansión global de los productos biológicos, los medicamentos especializados y las vacunas sensibles a la temperatura está impulsando significativamente lacadena de frioCrecimiento del mercado telemático. Los productos biológicos a menudo requieren rangos de temperatura estrechos y documentación continua durante todo el transporte y almacenamiento. Los marcos regulatorios enfatizan la trazabilidad, los informes de excursiones y los sistemas de monitoreo validados. A medida que aumentan los volúmenes del comercio farmacéutico y las cadenas de suministro se globalizan, las soluciones telemáticas en tiempo real ayudan a reducir la pérdida de productos y garantizar el cumplimiento normativo. Este factor es particularmente fuerte en los envíos transfronterizos y la logística de ensayos clínicos, donde la integridad del envío es fundamental.

- En abril de 2024, Eurostat informó que Estados Unidos representó el 33,2% de las exportaciones farmacéuticas extracomunitarias de la UE en 2023, lo que pone de relieve la escala del comercio farmacéutico transfronterizo sensible a la temperatura.

RESTRICCIONES DEL MERCADO

La alta inversión inicial y la complejidad de la integración limitan el despliegue del mercado

A pesar de los ahorros de costos a largo plazo, los costos iniciales de los dispositivos de hardware, las suscripciones de conectividad, la integración con sistemas de refrigeración y la capacitación de los miembros del equipo pueden ser sustanciales, especialmente para los operadores logísticos pequeños y medianos. La integración con sistemas de gestión de flotas heredados e infraestructura de almacenamiento en frío puede requerir personalización y actualizaciones de TI. En los mercados emergentes, la infraestructura digital limitada y las redes de cadena de frío fragmentadas ralentizan aún más la adopción de productos. Preocupaciones sobreciberseguridady la privacidad de los datos también complican las decisiones de implementación. Estas barreras financieras y operativas pueden retrasar las inversiones en telemática, particularmente en el sector de distribución de alimentos y bebidas, sensible a los costos, donde los márgenes son reducidos y el gasto de capital está estrechamente controlado.

OPORTUNIDADES DE MERCADO

La infraestructura emergente de la cadena de frío en las economías en desarrollo crea un potencial sin explotar

La rápida expansión de las instalaciones de almacenamiento en frío y las redes logísticas refrigeradas en las regiones en desarrollo presenta importantes oportunidades de crecimiento para el mercado. A medida que la infraestructura crece, los operadores buscan cada vez más el monitoreo digital para mejorar la eficiencia y prevenir pérdidas por deterioro. Los gobiernos y los inversores privados están modernizando las cadenas de suministro de alimentos, apoyando una mayor adopción de sistemas de seguimiento conectados. El crecimiento del comercio minorista organizado, la fabricación de productos farmacéuticos y la agricultura orientada a la exportación fortalecen aún más esta oportunidad. A medida que mejora la cobertura de conectividad, las plataformas telemáticas basadas en la nube y habilitadas para dispositivos móviles se pueden implementar de manera más rentable en activos e instalaciones distribuidos.

- En febrero de 2023, la GCCA informó que la capacidad mundial de almacenamiento en frío alcanzó los 719 millones de metros cúbicos, lo que refleja una expansión sustancial de la infraestructura en todo el mundo.

DESAFÍOS DEL MERCADO

La gestión de datos, la interoperabilidad y la estandarización son desafíos clave de la industria

Los sistemas telemáticos de la cadena de frío generan grandes volúmenes de datos de temperatura, ubicación y eventos. Gestionar, analizar y almacenar de forma segura estos datos en diferentes marcas de hardware, modos de transporte, ciencias biológicas y plataformas de software sigue siendo complejo. La falta de estándares universales de interoperabilidad puede limitar el intercambio fluido de datos entre socios logísticos, transportistas y autoridades de requisitos regulatorios. Los formatos de informes inconsistentes y los diferentes requisitos de cumplimiento entre países complican aún más las operaciones transfronterizas. Sin marcos estandarizados, las empresas pueden terminar con sistemas duplicados o silos de datos, reduciendo así las ganancias de eficiencia. Abordar los riesgos de interoperabilidad y ciberseguridad será fundamental a medida que las cadenas de suministro globales estén cada vez más conectadas digitalmente y dependan del monitoreo en tiempo real.

SAnálisis de segmentación

Por industria de usuario final

La demanda de distribución de alimentos rentable y sensible a la temperatura impulsa el crecimiento del segmento de alimentos y bebidas

Basado en la industria del usuario final, el mercado está segmentado en productos farmacéuticos y biológicos, alimentos y bebidas, productos químicos y logística clínica y sanitaria.

El segmento de alimentos y bebidas tuvo la mayor cuota de mercado telemática de la cadena de frío debido al gran volumen de productos sensibles a la temperatura, como lácteos, mariscos, carne,alimentos congeladosy productos frescos que circulan por las cadenas de suministro nacionales e internacionales. Las flotas de transporte refrigerado y las instalaciones de almacenamiento en frío a gran escala requieren un seguimiento continuo para reducir el deterioro y garantizar que los productos cumplan con las normas de seguridad alimentaria. El creciente comercio agroalimentario transfronterizo amplifica aún más el despliegue de la telemática en contenedores frigoríficos y camiones.

- En junio de 2023, la OMC informó que el comercio agrícola mundial alcanzó un récord de 2,1 billones de dólares en 2022, lo que pone de relieve la escala del movimiento de alimentos con temperatura controlada en todo el mundo.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Se prevé que el segmento de logística clínica y sanitaria crezca a una tasa compuesta anual del 12,5% durante el período previsto.

Por modo de transporte

La alta densidad de flota y los requisitos de la última milla impulsan el crecimiento del segmento de carreteras

Según el modo de transporte, el mercado se segmenta en carretera, ferrocarril, mar/vías navegables y aire.

El segmento de carreteras domina el mercado, con camiones y remolques frigoríficos que forman la columna vertebral de la distribución de la cadena de frío nacional y transfronteriza. Los dispositivos de telemetría brindan seguimiento de temperatura y ubicación en tiempo real para entregas regionales y de última milla. El elevado número de vehículos frigoríficos de carretera en comparación con otros modos garantiza la mayor base telemática instalada.

En 2023, el Instituto Internacional de Refrigeración señaló que el transporte por carretera refrigerado representó la mayor proporción de activos logísticos con temperatura controlada a nivel mundial.

Se prevé que el segmento marítimo/vías navegables crezca a una tasa compuesta anual del 11,5% durante el período previsto.

Por componente

La implementación a gran escala de sensores y unidades de seguimiento conduce al liderazgo en el segmento de hardware

Según los componentes, el mercado se segmenta en hardware, software y servicios.

El hardware domina ya que la implementación telemática comienza con la instalación física desensores de temperatura, unidades de control telemático, dispositivos GPS y etiquetas RFID en flotas e instalaciones de almacenamiento en frío. El crecimiento de la capacidad de los almacenes frigoríficos y de los activos de transporte se traduce directamente en una mayor demanda de hardware. Los ciclos de reemplazo y las necesidades de calibración también sustentan las ventas recurrentes de dispositivos.

- En mayo de 2024, el Departamento de Agricultura de EE. UU. informó que la capacidad total de los almacenes refrigerados alcanzó los 3,70 mil millones de pies cúbicos en 2023, lo que refleja una infraestructura en expansión que requiere hardware de monitoreo.

Se prevé que el segmento de software crezca a una tasa compuesta anual del 12,7% durante el período previsto.

Por tecnología de conectividad

La cobertura generalizada de la red móvil mejora la adopción de la telemática celular

Basado en la tecnología de conectividad, el mercado se segmenta en celular,satélite, LPWAN y RFID y comunicación de corto alcance.

El celular domina debido a su amplia cobertura, capacidad de transmisión de datos en tiempo real y compatibilidad con plataformas de monitoreo basadas en la nube. La rápida expansión de las redes LTE-M, NB-IoT y 5G permite una integración telemática escalable y rentable en flotas y almacenes.

Se proyecta que el segmento celular crezca a una tasa compuesta anual del 11,1% durante el período previsto, mientras que se espera que LPWAN crezca a una tasa compuesta anual del 10,1%.

PERSPECTIVAS REGIONALES DEL MERCADO TELEMÁTICO DE CADENA DE FRÍO

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y Resto del Mundo.

América del norte

Asia Pacific Cold Chain Telematics Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte representa un mercado maduro pero en constante expansión, respaldado por amplias flotas de transporte refrigerado, una gran infraestructura de almacenamiento y una fuerte supervisión regulatoria en la logística alimentaria y farmacéutica. La alta adopción de plataformas de monitoreo basadas en la nube y gestión de flotas habilitadas para IoT genera ingresos recurrentes por software. El comercio transfronterizo de alimentos dentro de EE. UU., Canadá y México fortalece aún más la demanda de visibilidad en tiempo real y documentación de cumplimiento. El crecimiento del mercado está impulsado progresivamente por la integración de análisis, el mantenimiento predictivo y las soluciones de informes automatizados en lugar de la implementación de hardware por primera vez, lo que refleja una transición hacia la optimización de la cadena de frío basada en datos.

Mercado telemático de la cadena de frío de EE. UU.

El mercado estadounidense lidera con un valor estimado de 1.01 mil millones de dólares en 2026 debido a su vasta capacidad de almacenamiento refrigerado, su extensa red de transporte por carretera de larga distancia y su importante volumen de distribución farmacéutica. Las estrictas normas de seguridad alimentaria y distribución de medicamentos aceleran la integración telemática en flotas e instalaciones de almacenamiento. Esta adopción es vital en la logística de productos biológicos, la distribución minorista de comestibles y los operadores de almacenamiento en frío de terceros que implementan plataformas de monitoreo avanzadas.

Europa

Europa está experimentando un fuerte crecimiento del mercado impulsado por una alta actividad de exportación de productos farmacéuticos, redes de almacenamiento en frío bien estructuradas y marcos de cumplimiento estrictos que rigen el transporte de alimentos y medicamentos. La región se beneficia de sistemas logísticos multimodales bien desarrollados que integran rutas por carretera, ferroviarias y marítimas. La creciente digitalización de las cadenas de suministro y el énfasis en los informes de sostenibilidad alientan aún más la adopción de la telemática. El crecimiento se concentra enfarmacéuticomonitoreo y comercio transfronterizo de la UE, donde el seguimiento de la temperatura en tiempo real y la documentación lista para auditorías son esenciales para el cumplimiento normativo y la transparencia operativa.

Mercado telemático de la cadena de frío del Reino Unido

El mercado del Reino Unido se beneficia de una sólida distribución farmacéutica, cadenas de frío minoristas avanzadas y una alta actividad de importación y exportación de productos sensibles a la temperatura. Los controles aduaneros posteriores al Brexit han aumentado la necesidad de visibilidad de los envíos en tiempo real y documentación de cumplimiento. Los operadores de almacenamiento en frío implementan cada vez más plataformas telemáticas integradas para gestionar el monitoreo de temperatura en múltiples sitios y mantener la eficiencia de la cadena de suministro. Se espera que el Reino Unido contribuya con una participación del 12,0% de los ingresos en 2026.

Mercado telemático de la cadena de frío de Alemania

Alemania es un centro logístico europeo clave, con una sólida fabricación farmacéutica y transporte de productos químicos industriales, y se espera que mantenga la CAGR más alta del 9,0% durante el período previsto. Su avanzada infraestructura ferroviaria y vial respalda el movimiento multimodal de la cadena de frío. Distribución farmacéutica orientada a la exportación, estrictos estándares de cumplimiento ytransformación digitalLas iniciativas en los sectores de logística y fabricación impulsan la demanda de telemática.

Asia Pacífico

Asia Pacífico es el mercado regional dominante y de más rápido crecimiento, respaldado por la expansión de la capacidad de almacenamiento en frío, el aumento de la producción farmacéutica y las exportaciones de alimentos en rápido crecimiento. La creciente urbanización y el crecimiento del comercio minorista organizado impulsan la demanda de monitoreo del transporte refrigerado. El dominio de la región en el comercio en contenedores fortalece aún más la adopción de la logística marítima de la cadena de frío. Los gobiernos y los operadores privados están modernizando la infraestructura de la cadena de suministro, creando grandes oportunidades para soluciones telemáticas integradas. El crecimiento es particularmente dinámico en las economías emergentes donde se están implementando sistemas digitales de cadena de frío junto con el desarrollo de nuevas infraestructuras.

Mercado telemático de la cadena de frío de China

China dominó el mercado de Asia Pacífico con un 40,42% en 2025 debido a su gran huella de almacenamiento en frío, su fuerte comercio de alimentos impulsado por las exportaciones y su sector de fabricación de productos biológicos en expansión. La creciente distribución nacional de comestibles por comercio electrónico y las mejoras en los estándares de la cadena de suministro farmacéutico están acelerando el despliegue de la telemática en los almacenes y las flotas de transporte.

Mercado telemático de la cadena de frío de Japón

Estándares avanzados de cadena de frío y fuertesmariscosy el comercio farmacéutico caracterizan el mercado de Japón, valorado en 180 millones de dólares en 2024. Como economía insular, el transporte marítimo desempeña un papel importante en la logística con temperatura controlada. Las empresas enfatizan el monitoreo de precisión, la automatización y la documentación de cumplimiento, lo que sostiene la demanda de sistemas telemáticos integrados.

Mercado telemático de la cadena de frío de la India

El mercado de la India está experimentando una rápida expansión de la cadena de frío, con una tasa compuesta anual del 14%, impulsada por la modernización agrícola, la distribución de vacunas y el crecimiento del comercio minorista organizado de alimentos. Las iniciativas de desarrollo de infraestructura y el aumento de las exportaciones farmacéuticas están fortaleciendo la adopción de tecnologías de monitoreo en tiempo real en las redes de transporte y almacenamiento.

Resto del mundo

El resto del mundo, incluyendo América Latina, Oriente Medio y África, muestra un crecimiento constante a partir de una base más pequeña. La expansión de las industrias de exportación de alimentos, la mejora de las cadenas de suministro de atención médica y las inversiones en infraestructura de almacenamiento en frío respaldan la demanda telemática. La adopción sigue siendo desigual debido a brechas de infraestructura, pero las iniciativas de modernización y el aumento de la conectividad comercial están impulsando la penetración gradual de soluciones de monitoreo.

PAISAJE COMPETITIVO

Actores clave de la industria

Plataformas integradas de IoT, visibilidad en tiempo real y asociaciones estratégicas definen la competencia telemática de la cadena de frío

Las tendencias del mercado telemático de la cadena de frío global se caracterizan por una rápida digitalización, una creciente penetración de IoT y una fuerte colaboración entre proveedores de tecnología, fabricantes de equipos originales (OEM) de refrigeración y operadores logísticos. Jugadores líderes como ORBCOMM Inc., Sensitech Inc., Controlant, Tive, Roambee Corporation, DeltaTrak, Geotab Inc., Samsara Inc., Carrier Transicold y Thermo King compiten a través de plataformas de monitoreo de extremo a extremo que combinan sensores multiparamétricos, rastreo por GPS, paneles de control en la nube yanálisis predictivo. Las empresas se diferencian por sus capacidades de cumplimiento de nivel farmacéutico, sistemas de alerta en tiempo real, seguimiento multimodal y modelos SaaS escalables. La expansión estratégica de los centros de monitoreo globales y la integración con sistemas de gestión de flotas y almacenes fortalecen el posicionamiento competitivo. Las asociaciones con operadores de telecomunicaciones y proveedores de nube mejoran la conectividad, la confiabilidad y la resiliencia de la ciberseguridad. Los proveedores combinan cada vez más la telemática con equipos de refrigeración y ofrecen modelos de servicios basados en suscripción, lo que desplaza la competencia hacia conocimientos basados en datos, interoperabilidad y análisis de valor agregado en lugar de ventas de hardware independientes.

LISTA DE EMPRESAS TELEMÁTICAS DE CADENA DE FRÍO CLAVE PERFILADAS

- Sensitech Inc.(A NOSOTROS.)

- ORBCOMM Inc. (EE.UU.)

- Controlante (Islandia)

- Emerson Electric Co. – Copeland (EE. UU.)

- Transportista Transicold(A NOSOTROS.)

- termo rey(A NOSOTROS.)

- Corporación Monnit(A NOSOTROS.)

- ELPRO-BUCHS AG (Suiza)

- Berlinger & Co. AG (Suiza)

- Testo SE & Co. KGaA (Alemania)

- Rotronic AG (Suiza)

- (Países Bajos)

- Roambee Corporation (EE.UU.)

- Geotab Inc. (Canadá)

- Samsara Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2026:DeltaTrak lanzó una nueva generación de registradores en tiempo real FlashLink NOW para fortalecer los programas de cumplimiento entrante para aumentar la demanda de proveedores frescos por parte de los consumidores. La oferta está posicionada para cumplir con los cada vez más estrictos requisitos de aceptación de los minoristas al ampliar la visibilidad del envío más allá del registro básico de temperatura, respaldar un control de calidad más proactivo y un manejo de excepciones más rápido durante la distribución refrigerada.

- Febrero de 2026:DHL Group anunció una expansión de su red dedicada de cadena de frío de carga aérea para avanzar en la logística de salud global. La iniciativa tiene como objetivo aumentar la capacidad controlada y mejorar la confiabilidad de los medicamentos, vacunas y terapias celulares y genéticas sensibles a la temperatura, reforzando la demanda de monitoreo continuo, cumplimiento documentado y control de envíos en tiempo real en cadenas de frío en modo aéreo.

- Enero de 2026:Thermo King amplió su plataforma de conectividad TracKing con nuevas capacidades impulsadas por IA, presentando Ask TracKing y ColdChain Link. La actualización tiene como objetivo un acceso más rápido a información operativa, tareas de flota optimizadas y una trazabilidad más sólida para los clientes de transporte refrigerado en toda EMEA, cambiando la competencia hacia un soporte de decisiones más inteligente, no solo la recopilación de datos de dispositivos.

- Enero de 2026:CSCS y SYNTRA anunciaron una asociación estratégica para unificar la visibilidad de la carga en tiempo real con una orquestación agente impulsada por IA. Combinando el envío/sensordatos con la plataforma SCOTI de CSCS, la colaboración tiene como objetivo brindar inteligencia de la cadena de suministro de extremo a extremo, una gestión más rápida de la cadena de frío de excepciones y alertas procesables para operaciones de la cadena de frío que requieren una intervención rápida.

- Noviembre de 2025:Delta Cargo lanzó Pulse, una nueva solución de visibilidad y seguimiento de envíos impulsada por Trackonomy. La plataforma está diseñada para mejorar la transparencia y la visibilidad de la ubicación en tiempo real en toda la red de carga aérea de Delta, respaldando un control más estricto de la carga sensible al tiempo y la temperatura y aumentando las expectativas de visibilidad digital en las ofertas de servicios de logística aérea.

COBERTURA DEL INFORME

El análisis del mercado telemático de la cadena de frío proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y asociaciones, fusiones y adquisiciones. El pronóstico del mercado telemático de la cadena de frío proporciona un panorama competitivo integral, que abarca la mayor participación de mercado, oportunidades emergentes y perfiles de actores clave en la industria automotriz.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 10,7% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por industria de usuarios finales, por componente, por modo de transporte, por tecnología de conectividad y por región |

| Por industria de usuario final |

|

| Por modo de transporte |

|

| Por componente |

|

| Por tecnología de conectividad |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 4.060 millones de dólares en 2025 y se prevé que alcance los 10.280 millones de dólares en 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 1.700 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 10,7% durante el período previsto de 2026-2034.

El celular lideró la participación de mercado en el segmento de tecnología de conectividad.

La creciente distribución de productos farmacéuticos y biológicos impulsa la adopción del seguimiento.

Los principales actores del mercado incluyen ORBCOMM Inc., Controlant, Sensitech, DeltaTrak, Tive, Roambee Corporation, Geotab Inc. y Samsara Inc.

Asia Pacífico representó la mayor parte del mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.