Tamaño del mercado de sistemas para evitar colisiones, participación y análisis de la industria, por industria de uso final (automotriz, aviación, industrial, almacenamiento y logística, y marina), por tipo de sensor (radar, cámara, LiDAR, ultrasónico, módulos GNSS/V2X y sensores infrarrojos/térmicos), por función (sistemas de advertencia de colisión, frenado automático de emergencia (AEB), monitoreo de punto ciego y envolvente, detección de obstáculos para navegación autónoma y monitoreo de proximidad y distancia segura), por tecnología (Sistemas de radar, sistemas de visión basados en cámara

INFORMACIÓN CLAVE DEL MERCADO

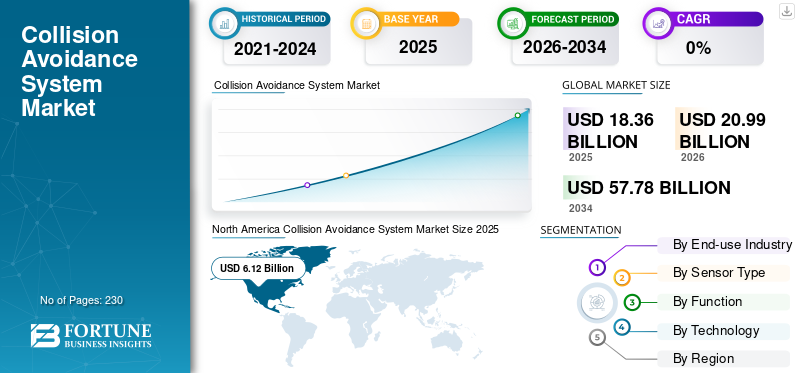

El tamaño del mercado mundial de sistemas para evitar colisiones se valoró en 18,36 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 20,99 mil millones de dólares en 2026 a 57,78 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 13,49% durante el período previsto.América del Norte dominó el mercado mundial de sistemas para evitar colisiones con una cuota de mercado del 33,33% en 2025.

El sistema para evitar colisiones incluye tecnologías que ayudan a vehículos, aviones, máquinas industriales y equipos autónomos a detectar obstáculos y prevenir accidentes. Estos sistemas utilizan radar, cámaras, LiDAR,sensores ultrasónicosy software que interpreta el entorno y apoya la toma rápida de decisiones.

El mercado está creciendo porque los gobiernos están fortaleciendo las normas de seguridad, las industrias están aumentando el uso de la automatización y las empresas quieren reducir los accidentes, el tiempo de inactividad y la exposición a los seguros. Los fabricantes de automóviles están integrando estos sistemas como características estándar, y los almacenes, las operaciones mineras y las instalaciones logísticas están adoptando sistemas de detección avanzados para robots autónomos y equipos pesados. Las mejoras en la inteligencia artificial, la precisión de los sensores y la capacidad de procesamiento también están haciendo que estos sistemas sean más confiables y más fáciles de implementar.

Las empresas líderes incluyen Bosch, Continental, ZF, Mobileye, Aptiv, Honeywell, Garmin, Collins Aerospace, Hexagon AB y Trimble. A medida que las industrias avanzan hacia operaciones conectadas y automatizadas, la prevención de colisiones se convierte en una característica de seguridad y una tecnología fundamentales para la productividad.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE SISTEMA PARA EVITAR COLISIONES

- Tamaño del mercado en 2025: 18,36 mil millones de dólares

- Tamaño del mercado en 2026: 20,99 mil millones de dólares

- Tamaño del mercado previsto para 2034: 57.780 millones de dólares

- CAGR: 13,49% de 2026 a 2034

- América del Norte dominó el mercado de sistemas para evitar colisiones con una participación del 33,33% en 2025.

- El radar fue el segmento de tipo de sensor líder debido a su detección confiable en todo clima y su adopción generalizada.

- Los sistemas de alerta de colisiones representaron la mayor cuota de mercado entre los segmentos de aplicaciones en 2025.

América del norte

América del Norte lideró el mercado con 6.120 millones de dólares en 2025, respaldada por una fuerte demanda automotriz e industrial.

Europa

Europa mantuvo una cuota de mercado significativa, impulsada por estrictas normas de seguridad de vehículos y la adopción de ADAS.

Asia Pacífico

Asia Pacífico fue la región de más rápido crecimiento debido a la expansión de la producción automotriz y la automatización industrial.

A NOSOTROS.

Estados Unidos siguió siendo el mayor contribuyente regional, beneficiándose de una alta adopción de tecnologías de vehículos autónomos y AEB.

Japón

Japón siguió siendo un mercado clave en Asia Pacífico, respaldado por sistemas avanzados de asistencia al conductor e inversiones en movilidad inteligente.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Impulso regulatorio hacia la movilidad sin accidentes y la seguridad autónoma para impulsar el crecimiento del mercado

El impulsor clave de la industria de sistemas para evitar colisiones es el fuerte cambio regulatorio global hacia la reducción de los accidentes viales, aéreos e industriales. Los gobiernos están exigiendo normas de seguridad más estrictas, como frenos automáticos de emergencia, pautas de movilidad inteligente, requisitos de detección y evitación de vehículos aéreos no tripulados y protocolos de seguridad en minería y automatización de almacenes. Esta presión regulatoria está obligando a los OEM, operadores de flotas e instalaciones industriales a integrar capas para evitar colisiones tanto en nuevas plataformas como en programas de modernización. Los fabricantes de automóviles están estandarizando la fusión de radares y cámaras en todos los segmentos de vehículos, mientras que los drones, robots y equipos pesados dependen de sistemas multisensor para operaciones ininterrumpidas. Los incentivos a los seguros, la electrificación, el crecimiento de la movilidad urbana y los KPI de seguridad corporativa aceleran aún más la adopción. A medida que las industrias adoptan la automatización y las operaciones conectadas, CAS se convierte en una infraestructura de seguridad fundamental, creando una demanda sostenida a largo plazo.

- En octubre de 2024, la NHTSA de EE. UU. finalizó nuevas reglas que exigen el frenado automático de emergencia en todos los vehículos de pasajeros nuevos, lo que confirma un cambio regulatorio importante hacia sistemas de seguridad activa obligatorios.

RESTRICCIONES DEL MERCADO

Los altos costos del sistema, la complejidad de la integración y los desafíos de calibración actuarán como freno al crecimiento del mercado

Una limitación importante para el crecimiento del mercado de sistemas para evitar colisiones es el costo general y la complejidad de ingeniería de integrar múltiples sensores, unidades de procesamiento y capas de software en un único sistema de seguridad confiable. Radar,LiDAR, cámaras térmicas y procesadores de fusión de sensores requieren una calibración precisa, robustez ambiental y componentes de alta calidad que aumentan los costos de desarrollo y fabricación. Para los vehículos industriales y todo terreno, las vibraciones, el polvo, la variación de la iluminación y las duras condiciones operativas complican el rendimiento de los sensores, lo que obliga a las empresas a invertir en hardware resistente y marcos de integración complejos. Los fabricantes más pequeños enfrentan desafíos adicionales para cumplir con las certificaciones de seguridad funcional, los requisitos de ciberseguridad y los estándares de interoperabilidad. En los mercados emergentes, la sensibilidad a los costos ralentiza aún más la adopción, especialmente de las características de seguridad no obligatorias. Como resultado, la asequibilidad del sistema y el tiempo de integración siguen siendo barreras clave a pesar del fuerte apoyo regulatorio.

- En junio de 2024, un OEM automotriz asiático retrasó el lanzamiento de su módulo LiDAR CAS de rango medio debido a problemas de calibración y costos de producción superiores a los esperados.

OPORTUNIDADES DE MERCADO

El rápido crecimiento de los sistemas autónomos, la robótica y la automatización industrial se presenta como una importante oportunidad de mercado

Una oportunidad importante para el mercado proviene de los rápidos avances en la movilidad autónoma, la robótica y la automatización industrial. Los almacenes, las minas, los puertos y las plantas de fabricación están adoptando robots móviles autónomos, montacargas sin conductor, drones y flotas de camiones de transporte automatizados que requieren sistemas multisensoriales de alta precisión para evitar colisiones para una operación segura. A medida que las industrias digitalizan sus flujos de trabajo y se centran en reducir el tiempo de inactividad y los riesgos operativos, la demanda de percepción de 360 grados, monitoreo en tiempo real y capacidades de seguridad predictivas continúa aumentando. El cambio hacia la seguridad como servicio, las operaciones conectadas a la nube y las actualizaciones de OTA también crea nuevas fuentes de ingresos recurrentes para los proveedores de CAS. Los gobiernos y las empresas están invirtiendo en logística autónoma, infraestructura inteligente y corredores de drones, lo que acelera aún más la demanda de sistemas escalables de detección y evitación en todos los sectores.

- En febrero de 2025, Volvo Automobiles Solutions implementó camiones de transporte autónomos habilitados para CAS con Boliden, con el objetivo de mejorar la seguridad y reducir el tiempo de inactividad relacionado con colisiones en las operaciones mineras.

DESAFÍOS DEL MERCADO

La confiabilidad en entornos hostiles y los ciclos de certificación extendidos presentan amenazas para el crecimiento del mercado

Un desafío persistente para el mercado es garantizar un rendimiento confiable en entornos operativos del mundo real, como mal tiempo, polvo, diseños industriales desordenados y patrones de tráfico complejos. Los sensores deben mantener la precisión a pesar de la lluvia, el deslumbramiento, la niebla, las temperaturas extremas y las interferencias electromagnéticas, lo que requiere filtrado sofisticado, redundancia y robustez. Para aviación, drones yvehículos autónomos, lograr la certificación de los reguladores implica extensas pruebas, validación y documentación de casos de seguridad, lo que a menudo extiende los plazos de lanzamiento y aumenta los costos de desarrollo. Las inconsistencias regulatorias transfronterizas complican aún más la implementación para los OEM globales. Los operadores industriales también luchan por mantener la calibración, limpiar los sensores y prevenir el tiempo de inactividad causado por la degradación ambiental. Estos problemas limitan la adopción de algunas aplicaciones exteriores o de alto riesgo.

TENDENCIAS DEL MERCADO DEL SISTEMA PARA EVITAR COLISIONES

La fusión de sensores impulsados por IA y los sistemas de percepción predictiva se presentan como una tendencia tecnológica

El panorama tecnológico de los sistemas para evitar colisiones está pasando de alertas básicas basadas en sensores a plataformas avanzadas de percepción impulsadas por IA capaces de comprender entornos complejos. Los sistemas de próxima generación integran entradas de radar, LiDAR, cámaras, GNSS y V2X en motores de fusión de sensores unificados respaldados por modelos de aprendizaje automático que clasifican objetos, predicen trayectorias de movimiento y toman decisiones en tiempo real. La potencia de procesamiento de borde de seguridad mejorada y los procesadores neuronales de nivel automotriz permiten una detección de peligros más rápida y precisa. En entornos industriales y de robótica, el mapeo de tecnología LiDAR 3D, los algoritmos SLAM y los sistemas de navegación autónomos están acelerando su adopción. Mientras tanto, las plataformas CAS conectadas permiten diagnósticos remotos, aprendizaje continuo y mejoras OTA. Estos avances en conjunto mejoran la precisión, la confiabilidad y el rendimiento en aplicaciones automotrices, industriales, UAV y marinas.

- En septiembre de 2024, Mobileye anunció una pila de percepción mejorada impulsada por su plataforma EyeQ6, que mejora la precisión de la fusión Radar-LiDAR y las capacidades predictivas para evitar colisiones.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de sensor

El segmento de radar tiene la mayor participación debido a su confiabilidad y rentabilidad

Según el tipo de sensor, el mercado se clasifica en radar, cámara, LiDAR, ultrasonidos, módulos GNSS/V2X y sensores infrarrojos/térmicos.

El radar sigue siendo el tipo de sensor más grande porque ofrece una detección confiable de objetos en todas las condiciones climáticas a un costo competitivo. Los fabricantes de automóviles implementan radares en la mayoría de las clases de vehículos como parte deADALas suites y las flotas industriales también utilizan radares resistentes para operaciones en condiciones de polvo, lluvia y baja visibilidad. El desempeño de Radar en detección de largo alcance, una cadena de suministro madura y un fuerte impulso regulatorio para los sistemas AEB fortalecen su posición de liderazgo. La escalabilidad del radar también admite plataformas automotrices de gran volumen, lo que le otorga una mayor penetración que LiDAR o los sistemas de solo cámara.

Se espera que el segmento de módulos GNSS/V2X crezca a una tasa compuesta anual superior del 13,45% en los próximos años.

Por función

El segmento de sistemas de advertencia de colisión tomará la posición principal debido a su adopción generalizada

En términos de función, el mercado se clasifica en sistemas de advertencia de colisión, frenado automático de emergencia (AEB), monitoreo de puntos ciegos y alrededores, detección de obstáculos para navegación autónoma y monitoreo de proximidad y distancia segura.

Los sistemas de advertencia de colisión representan el segmento más grande porque forman la capa fundamental de seguridad activa en plataformas automotrices, industriales y UAV. La mayoría de los marcos regulatorios exigen funciones básicas de alerta y advertencia de colisión frontal incluso antes que funciones avanzadas de frenado automático y autonomía. Su costo de integración relativamente menor y su compatibilidad con arquitecturas de cámaras de radar permiten su implementación en vehículos y equipos comerciales del mercado masivo. Los operadores industriales y de almacenes también dependen en gran medida de los sistemas de alerta para reducir las tasas de incidentes y proteger a los trabajadores alrededor de la maquinaria móvil.

La detección de obstáculos para el segmento de navegación autónoma representó una participación de mercado significativa en el mercado global y se espera que crezca al CAGR más alto del 14,68% entre 2026 y 2034.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por industria de uso final

El segmento automotriz toma la posición de liderazgo gracias a la integración de seguridad obligatoria

Según la industria de uso final, el mercado se segmenta en automoción, aviación, industrial, almacenamiento y logística, y marítimo.

La automoción es el segmento de uso final más grande debido a los mandatos globales para sistemas de seguridad activa y la estandarización OEM de componentes ADAS. Los volúmenes de producción en masa, la adopción en toda la plataforma y las reglas gubernamentales que requieren AEB y capacidades de advertencia de colisión aceleran la integración de radares y cámaras en todas las clases de vehículos. El aumento de la electrificación y los vehículos conectados aumenta aún más la demanda de CAS a medida que los fabricantes de automóviles cambian hacia arquitecturas de seguridad centralizadas. La alta penetración en los mercados desarrollados y la creciente adopción en las economías emergentes dan a la industria automotriz la mayor contribución general en volumen e ingresos.

El segmento de almacenamiento y logística representó una participación de mercado significativa en el mercado global y se espera que crezca a la tasa compuesta anual más alta del 14,6% entre 2026 y 2034.

Por tecnología

Los fabricantes de equipos originales confían en los sistemas de radar porque ofrecen mejores funciones, lo que aumenta la demanda de sistemas de radar

Basado en la tecnología, el mercado se segmenta en sistemas de radar, sistemas de visión basados en cámaras, sistemas LiDAR, sensores ultrasónicos, software de fusión de sensores y percepción de IA y módulos de conectividad/V2X.

Los sistemas de radar constituyen la categoría de tecnología más grande porque equilibran mejor el costo, el rendimiento y la solidez ambiental que otras tecnologías de detección. Los fabricantes de equipos originales de automóviles dependen del radar para las funciones de seguridad en carreteras, zonas urbanas y de asistencia al estacionamiento, mientras que los operadores industriales dependen del radar para operaciones en entornos de polvo, niebla y poca luz.radaresLa capacidad de largo alcance y el rendimiento de la señal estable lo convierten en un componente predeterminado en arquitecturas CAS tanto básicas como avanzadas. Su madurez y facilidad de integración garantizan un dominio continuo a pesar del rápido crecimiento del software de percepción LiDAR y AI.

El segmento de software de fusión de sensores y percepción de IA representó una participación de mercado significativa en el mercado global y se espera que crezca al CAGR más alto del 14,55% entre 2026 y 2034.

Perspectivas regionales del mercado del sistema para evitar colisiones

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

América del norte

América del Norte mantuvo la cuota de mercado dominante de sistemas para evitar colisiones en 2024, valorada en 5.300 millones de dólares, y también asumió la cuota líder en 2025 con 6.120 millones de dólares. América del Norte lidera el mercado de CAS debido al fuerte impulso regulatorio, los grandes volúmenes de producción automotriz y la alta adopción de la automatización industrial. Estados Unidos se beneficia de la integración temprana de AEB, sistemas de percepción avanzados y tecnologías de seguridad para flotas comerciales. Los sectores industriales como la minería, el almacenamiento y la logística también generan una demanda significativa de modernizaciones para evitar colisiones y equipos autónomos. El ecosistema tecnológico de la región y la inversión en pruebas autónomas aceleran la innovación y el despliegue de CAS en todas las industrias.

- En enero de 2025, Garmin lanzó funciones mejoradas para evitar colisiones para aviones de aviación general en América del Norte para mejorar la seguridad operativa.

North America Collision Avoidance System Market Size 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Europa

Europa mantiene una sólida cuota de mercado impulsada por algunos de los estándares de seguridad más estrictos del mundo, incluidos los protocolos GSR-II y Euro NCAP 2030. Estos estándares aceleran la integración de CAS en todos los vehículos y respaldan la adopción en aplicaciones industriales y UAV. Los OEM europeos y los proveedores de nivel 1 también lideran la innovación en radares, cámaras y software, lo que refuerza aún más la madurez del mercado. La amplia adopción en los sectores de la automoción, la aviación y la fabricación hace que Europa sea muy estable y tenga un crecimiento interanual constante.

Asia Pacífico

Asia Pacífico es la región de más rápido crecimiento debido a la rápida expansión de la fabricación de automóviles, la automatización de almacenes, la robótica y las operaciones de vehículos aéreos no tripulados. China, Japón y Corea del Sur lideran la tecnología avanzada de asistencia al conductor, mientras que India aumenta los requisitos de seguridad para los vehículos nuevos. Los sectores industriales de la región adoptan robots, montacargas y equipos de minería habilitados para CAS para mejorar la seguridad y la eficiencia operativa. El fuerte enfoque del gobierno en la movilidad inteligente y la fabricación inteligente refuerza esta tendencia de crecimiento.

Resto del mundo

La región del Resto del Mundo crece de manera constante debido a la creciente adopción en minería, petróleo y gas, flotas de seguridad y aplicaciones de vehículos comerciales en América Latina, África y Medio Oriente. América Latina, Medio Oriente y África representan colectivamente el bloque regional más pequeño por valor, pero siguen siendo importantes en el mercado. La regulación limitada de los vehículos de pasajeros frena la penetración del CAS a gran escala, pero los sectores industriales adoptan el CAS de manera agresiva para reducir las colisiones en entornos de alto riesgo. Las operaciones portuarias, las flotas mineras pesadas y los vehículos de seguridad representan áreas de demanda centrales, respaldadas por inversiones de modernización.

PAISAJE COMPETITIVO

Actores clave de la industria

Una amplia gama de ofertas de productos y una sólida red de distribución de empresas clave respaldaron sus posiciones de liderazgo

Una combinación de proveedores automotrices de primer nivel, especialistas en seguridad de la aviación y empresas de automatización industrial dan forma al mercado. En el sector automotriz, Bosch, Continental, ZF, Mobileye y Aptiv lideran el mercado con sólidas carteras de radares, cámaras y fusión de sensores que están integradas en plataformas de vehículos globales. La seguridad de la aviación y los vehículos aéreos no tripulados está impulsada por empresas como Honeywell, Garmin y Collins Aerospace, que suministran soluciones certificadas de detección y evitación para aviones y drones avanzados. Las aplicaciones industriales y mineras dependen en gran medida de Hexagon AB y Trimble para sistemas de percepción de alta precisión utilizados en flotas de construcción, logística y equipos pesados. La competencia está cambiando constantemente del hardware al software, y la percepción de la IA, el soporte de navegación autónoma y los análisis de seguridad conectados se están convirtiendo en diferenciadores clave. Las empresas que ofrecen fusión de sensores escalables y software con certificación de seguridad obtienen una ventaja a medida que las industrias avanzan hacia una mayor automatización.

LISTA DE EMPRESAS CLAVE DE SISTEMA PARA EVITAR COLISIONES PERFILADAS:

- Robert Bosch GmbH(Alemania)

- Continental AG (Alemania)

- ZF Friedrichshafen AG(Alemania)

- Mobileye Global Inc. (Israel)

- Aptiv PLC(Irlanda)

- Honeywell Internacional Inc.. (A NOSOTROS.)

- Garmin Ltd. (EE. UU.)

- Collins Aerospace (Raytheon Technologies) (EE.UU.)

- Hexágono AB (Suecia)

- Trimble Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- febrero 2025-Volvo Autónoma Solutions se asoció con Boliden en un proyecto de 65 millones de dólares para implementar camiones de transporte autónomos equipados con sistemas para evitar colisiones de 360 grados en operaciones mineras. El despliegue tiene como objetivo reducir las incidencias y mejorar la productividad en entornos industriales exigentes.

- enero 2025 –Garmin lanzó una actualización mejorada para evitar colisiones de tráfico GTS con una detección asistida por ADS-B más precisa. La actualización mejora el conocimiento situacional del piloto y fortalece la posición de Garmin en los sistemas de seguridad de la aviación general. No se ha informado ningún valor del contrato.

- Septiembre 2024 –Mobileye lanzó la plataforma EyeQ6, que presenta una fusión Radar-LiDAR mejorada y predicción de trayectoria para sistemas avanzados de conducción asistida. La actualización respalda el cumplimiento de los OEM con los estándares de seguridad de próxima generación y fortalece la posición de Mobileye en implementaciones premium de ADAS. No se revela el valor del contrato.

- noviembre 2024 –Continental firmó un contrato de 210 millones de dólares con un importante productor asiático de vehículos eléctricos para suministrar sistemas para evitar colisiones basados en radares y cámaras para los modelos 2025-2028. El contrato amplía la presencia de Continental en el mercado de vehículos eléctricos de rápido crecimiento de APAC.

- junio 2024 –Hexagon AB adquirió un proveedor de software de seguridad industrial basado en inteligencia artificial para mejorar sus ofertas para evitar colisiones para flotas de minería y construcción. La adquisición de 95 millones de dólares integrará el análisis predictivo con el de Hexagon.sensorecosistema, ampliando su huella de seguridad de equipos pesados.

- marzo 2024 –Bosch se asoció con un importante fabricante de automóviles europeo para suministrar módulos de radar de largo alcance para nuevas plataformas ADAS. El acuerdo de 180 millones de dólares tiene como objetivo mejorar el desempeño de AEB y mejorar las funciones de seguridad en las carreteras. La asociación acelera la adopción del radar en las líneas de vehículos del segmento medio.

- enero 2024 –Honeywell lanzó una suite para evitar colisiones de vehículos aéreos no tripulados de próxima generación que integra radar y fusión de visión para respaldar operaciones BVLOS más seguras. La actualización tiene como objetivo ayudar a los operadores de drones a cumplir con los cada vez más estrictos requisitos de seguridad de la aviación. El lanzamiento fortalece la posición de Honeywell en sistemas avanzados de seguridad para vehículos aéreos no tripulados. No se revela el valor del contrato.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 13,49% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por industria de uso final, tipo de sensor, función, tecnología y región |

|

Por industria de uso final |

· Automoción · Aviación · Industriales · Almacenamiento y Logística · Marina |

|

Por tipo de sensor |

· Radar · Cámara · LíDAR · Ultrasónico · Módulos GNSS/V2X · Sensores infrarrojos/térmicos |

|

Por función |

· Sistemas de alerta de colisión · Frenado Automático de Emergencia (AEB) · Monitoreo envolvente y de punto ciego · Detección de obstáculos para navegación autónoma · Monitoreo de proximidad y distancia segura |

|

Por tecnología |

· Sistemas de radar · Sistemas de visión basados en cámaras · Sistemas LiDAR · Sensores Ultrasónicos · Software de fusión de sensores y percepción de IA · V2X / Módulos de Conectividad |

|

Por geografía |

· América del Norte (por industria de uso final, tipo de sensor, función, tecnología y país) o EE.UU. (por industria de uso final) o Canadá (por industria de uso final) · Europa (por industria de uso final, tipo de sensor, función, tecnología y país) o Reino Unido (por industria de uso final) o Alemania (por industria de uso final) o Francia (por industria de uso final) o Rusia (por industria de uso final) o Resto de Europa (por industria de uso final) · Asia Pacífico (por industria de uso final, tipo de sensor, función, tecnología y país) o China (por industria de uso final) o India (por industria de uso final) o Japón (por industria de uso final) o Australia (por industria de uso final) o Resto de Asia Pacífico (por industria de uso final) · Resto del mundo (por industria de uso final, tipo de sensor, función, tecnología y país) o América Latina (por industria de uso final) o Medio Oriente y África (por industria de uso final) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 18.360 millones de dólares en 2025 y se prevé que alcance los 57.780 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 6.120 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 13,49% durante el período previsto.

El segmento de la automoción lideró el mercado en términos de industria de uso final.

Impulso regulatorio hacia la movilidad sin accidentes y la seguridad autónoma para impulsar el crecimiento del mercado.

Robert Bosch GmbH (Alemania), Continental AG (Alemania) y ZF Friedrichshafen AG (Alemania) son actores destacados en el mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 230

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.