Tamaño del mercado de vehículos de apoyo de combate, participación y análisis de la industria, por tipo de vehículo (recuperación, mantenimiento, ingeniería de combate, cruce), por plataforma (sobre orugas, sobre ruedas, anfibio, con remolque, misión modular, robótico y transportable por aire), por clase de peso (ultraligero, liviano, mediano, pesado y muy pesado), por nivel de protección (piel suave, cabina protegida, blindado), por propulsión (diesel ICE, eléctrico, auxiliar y tren motriz), por adquisición Modelo (vehículos de nueva construcción, conversión de plataforma, modernización), por

VEHÍCULOS DE APOYO DE COMBATE Tamaño del mercado y perspectivas futuras

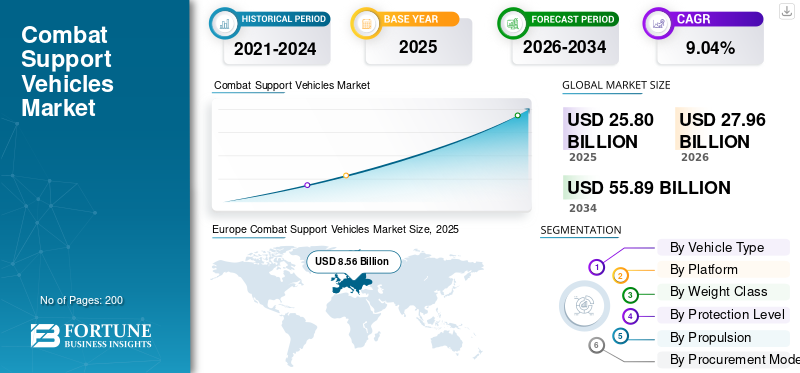

El tamaño del mercado mundial de vehículos de apoyo de combate se valoró en 25,80 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 27,96 mil millones de dólares en 2026 a 55,89 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,04% durante el período previsto. Europa dominó el mercado de vehículos de apoyo al combate con una cuota de mercado del 33,17% en 2025.

El mercado de vehículos de apoyo de combate cubre vehículos militares que permiten a las fuerzas de primera línea moverse, sobrevivir, recuperarse, reabastecerse, comunicarse, salvar obstáculos, evacuar víctimas y sostener operaciones. Incluye vehículos blindados de recuperación, vehículos de ingeniería/remoción de minas, vehículos para tender puentes, vehículos de mando/misión,ambulancias blindadas, camiones tácticos y plataformas logísticas/de servicios públicos protegidas.

La demanda está siendo impulsada por el reemplazo de flotas envejecidas, como la transición del M113 al AMPV del Ejército de los EE. UU., las lecciones del campo de batalla de Ucrania sobre recuperación, puentes y apoyo logístico, y una mayor inversión en defensa en todos los países de la OTAN y la UE.

La expansión del mercado se ve acelerada aún más por las iniciativas de modernización de las fuerzas, los crecientes requisitos de supervivencia, la movilidad en terrenos disputados, las necesidades rápidas de reparación/recuperación, la investigación y el desarrollo y la modularidad multifunción. Los ejércitos modernos ya no compran únicamente vehículos de apoyo tipo camión; requieren cada vez más plataformas protegidas, conectadas en red y configurables para la misión, capaces de operar cerca del borde delantero del campo de batalla.

Los jugadores clave incluyen BAE Systems pls, General Dynamics Land Systems Corporation, Rheinmetall AG, KNDS y Oshkosh Defense Corporation. En general, estas empresas se están centrando en familias de chasis comunes, kits de misión modulares, producción localizada/JV, oportunidades de exportación/FMS, arquitectura de vehículos digitales, mantenimiento del ciclo de vida y capacidades adicionales de protección/autonomía.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de vehículos de apoyo de combate CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 25.800 millones de dólares

- Tamaño del mercado en 2026: 27,96 mil millones de dólares

- Tamaño del mercado previsto para 2034: 55.890 millones de dólares

- CAGR: 9,04% entre 2026 y 2034

- Europa dominó el mercado de vehículos de apoyo al combate con una cuota del 33,17% en 2025

- Se proyecta que el segmento C4ISR/vehículos de apoyo a la vigilancia crecerá a la tasa compuesta anual más rápida del 11,50 %.

- El segmento de plataformas rastreadas representó la mayor cuota de mercado del 54,59% en 2025

Asia Pacífico

Asia Pacífico alcanzó los 6.260 millones de dólares en 2025, impulsada por la modernización militar.

América del norte

América del Norte alcanzó los 7.340 millones de dólares en 2025, respaldados por programas de modernización de la defensa.

Europa

Europa tenía una cuota de mercado del 33,19% en 2025, impulsada por las iniciativas de modernización de la OTAN.

A NOSOTROS.

Estados Unidos alcanzó los 6.860 millones de dólares en 2025, impulsado por la demanda de vehículos de defensa avanzados

Japón

Japón está impulsado por una creciente modernización de la defensa y por iniciativas de seguridad regional.

Leer más

Tendencia del mercado de vehículos de apoyo de combate

Enfoque creciente en vehículos logísticos preparados para la autonomía para impulsar la expansión de la industria

Una tendencia importante es el cambio de plataformas de una sola función a vehículos construidos con chasis comunes, cargas útiles modulares, arquitectura abierta y kits de capacidad rápida. Los militares quieren vehículos de apoyo que puedan actualizarse a lo largo de su ciclo de vida sin necesidad de toda la plataforma. La estrategia AMPV de BAE refleja esto claramente: la compañía dice que está invirtiendo en un chasis más modular para respaldar una rápida integración de tecnologías de próxima generación. La familia AMPV ya cubre funciones médicas, de mando, de mortero y de uso general. Oshkosh Defense está avanzando en la modernización de su cartera de vehículos tácticos pesados centrándose en las capacidades de preparación para la autonomía. Su pedido de FHTV del Ejército de EE. UU. de julio de 2025 incluía variantes HEMTT A4 y el PLS A2 preparado para autonomía, lo que refuerza el enfoque militar ensistema de defensa aéreaintegración y logística táctica.

Por ejemplo, en abril de 2026, la Defensa Nacional informó que el Ejército está examinando la autonomía de su flota de vehículos de ruedas, identificando el Sistema de Vehículos de Transporte Autónomos como un componente crítico de futuras operaciones logísticas autónomas, particularmente en plataformas como el Sistema de Carga Paletizada.

Dinámica del mercado

IMPULSOR DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Importancia creciente de las flotas de apoyo blindadas para respaldar el crecimiento de la industria

El principal impulsor del mercado de vehículos de apoyo al combate es la necesidad urgente de reemplazar flotas de vehículos militares envejecidas que puedan sobrevivir en campos de batalla de alta amenaza, observados con drones y llenos de artillería. Las fuerzas armadas están invirtiendo en ambulancias blindadas, vehículos de evacuación médica, vehículos de mando tipo misión, vehículos de recuperación, capas de puentes, camiones tácticos protegidos y plataformas logísticas que puedan operar junto a formaciones de combate en lugar de quedarse muy atrás de ellas. El programa AMPV del ejército estadounidense es un claro ejemplo de esta tendencia. BAE Systems afirma que el AMPV está reemplazando a la familia de vehículos M113 de la era de Vietnam y admite cinco variantes de misión: propósito general, transporte de mortero, comando tipo misión, tratamiento médico y evacuación médica. Además, BAE recibió un contrato AMPV por USD 754 millones, con producción prevista para el período marzo de 2026-febrero de 2027. Esta inversión resalta la creciente importancia de las flotas blindadas de apoyo, que cada vez son más tratadas como facilitadores de combate centrales en lugar de activos secundarios.

RESTRICCIÓN DEL MERCADO

El alto costo y la complejidad del mantenimiento de vehículos obstaculizarán el desarrollo de la industria

La mayor limitación para el crecimiento del mercado mundial de vehículos de apoyo de combate es el creciente costo y la complejidad del mantenimiento de los vehículos. Los vehículos de apoyo al combate modernos están cada vez más equipados con comunicaciones digitales, estaciones de armas remotas, sensores avanzados,sistemas de gestión de energía,kits de protección, transmisiones mejoradas y, en algunos casos, arquitecturas híbridas-eléctricas o listas para la autonomía. Si bien estas actualizaciones tecnológicas mejoran la capacidad de supervivencia en el campo de batalla, también aumentan los costos de mantenimiento, las necesidades de capacitación, la presión de repuestos y la carga de trabajo del depósito. La GAO también encontró que los vehículos terrestres del Ejército y la Infantería de Marina enfrentan desafíos de mantenimiento, incluida la falta de piezas y material, datos técnicos faltantes o desactualizados, escasez de personal de mantenimiento capacitado, problemas de vida útil y mantenimiento no planificado. También encontró que las revisiones de los depósitos del ejército disminuyeron drásticamente entre el año fiscal 2015 y el año fiscal 2024, mientras que los costos de mantenimiento aumentaron para la mayoría de los vehículos terrestres seleccionados.

OPORTUNIDADES DE MERCADO

El creciente desarrollo de plataformas autónomas y semiautónomas presentará varias oportunidades de crecimiento

La mayor oportunidad en el mercado de vehículos de apoyo al combate reside en el desarrollo de plataformas autónomas y semiautónomas para aplicaciones como el reabastecimiento de última milla, la evacuación de heridos, el apoyo a convoyes y la logística avanzada. Los militares buscan cada vez más reducir la exposición de los soldados en áreas donde los drones, la artillería, las municiones merodeadoras y los disparos de precisión han hecho que la logística rutinaria sea significativamente más peligrosa. Esta tendencia está creando oportunidades para los OEM que pueden integrar kits de autonomía, teleoperación, fusión de sensores, navegación con GPS denegado, comunicaciones más allá de la línea de visión y sistemas de carga útil modulares en familias de vehículos existentes. El GVSC del Ejército de EE. UU. también identificó los sistemas autónomos, la potencia y la movilidad, la capacidad de supervivencia, la integración cibernética y de software, la ingeniería digital y la reducción de la carga logística como prioridades tecnológicas centrales de los vehículos terrestres.

Por ejemplo, en abril de 2026, Army Times informó que el ejército de EE. UU. está buscando un robot de “última milla” para misiones de evacuación médica y reabastecimiento. Se espera que el sistema propuesto admita los requisitos de navegación autónoma, teleoperación, comunicaciones más allá de la línea de visión, operación todoterreno, movimiento denegado por GPS, firma baja y capacidades de evacuación de heridos.

DESAFÍOS DEL MERCADO

La integración de kits de protección adicionales aumenta el peso del vehículo y los requisitos de mantenimiento para impedir la expansión de la industria

El mercado de vehículos de apoyo de combate se enfrenta a un desafío operativo importante: los vehículos de apoyo deben operar más cerca de la línea del frente, pero estas áreas se están volviendo cada vez más peligrosas. Los camiones de reabastecimiento, las plataformas de evacuación de heridos, los vehículos de recuperación y los vehículos de ingeniería están cada vez más expuestos de forma rutinaria adrones, minas, artillería, guerra electrónica y fuegos de precisión de largo alcance.

Esto obliga a los militares a exigir más protección, mejor movilidad, firmas más bajas, mejores comunicaciones y tiempos de reparación y recuperación más rápidos. Sin embargo, la integración de kits de protección adicionales, sistemas de autonomía, sensores o tecnologías de administración de energía a menudo aumentan el peso, el costo, la carga de software y los requisitos de mantenimiento del vehículo. Como resultado, las agencias de adquisiciones de defensa buscan un equilibrio entre capacidad de supervivencia y asequibilidad en lugar de adquirir vehículos más pesados y blindados.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de vehículo

Necesidad creciente de movimiento de datos del campo de batalla en tiempo real para liderar el crecimiento del segmento de vigilancia/C4ISR

Por tipo de vehículo, el mercado global se clasifica en vehículos blindados de recuperación, vehículos blindados de reparación y mantenimiento, vehículos de ingeniería de combate, vehículos de puentes y cruce de brechas, vehículos de limpieza de minas/rutas, vehículos blindados de comando y control, vehículos de apoyo a comunicaciones/señales, vehículos de apoyo a vigilancia/C4ISR, vehículos QBRN, vehículos de logística protegida, vehículos de reabastecimiento de municiones, transportadores de equipo pesado y otros.

Se estima que el segmento C4ISR/vehículos de apoyo a la vigilancia es el segmento de más rápido crecimiento, registrando la CAGR más alta del 11,50% durante el período previsto. El crecimiento está siendo impulsado por la creciente necesidad de comando móvil, inteligencia, vigilancia, reconocimiento, apoyo a objetivos y movimiento de datos en el campo de batalla en tiempo real. Estos vehículos se están volviendo cada vez más importantes a medida que los ejércitos pasan de operaciones con muchas plataformas a operaciones multidominio dirigidas por sensores, en red, respaldadas por drones.

El segmento de vehículos blindados de recuperación representó la mayor cuota de mercado del 18,35% en 2025 y se prevé que crezca a una tasa compuesta anual del 7,65% durante el período previsto.

Por plataforma

El segmento de plataformas robóticas/no tripuladas dominará debido al aumento de las operaciones logísticas en zonas de alto riesgo

Por plataforma, el mercado global se clasifica en plataformas sobre orugas, plataformas con ruedas, plataformas anfibias, plataformas basadas en remolques, plataformas de misión modulares, plataformas robóticas/no tripuladas y plataformas transportables por aire.

Las plataformas robóticas/no tripuladas están preparadas para ser el segmento de más rápido crecimiento, registrando la CAGR más alta del 13,21% durante el período previsto. El crecimiento se ve respaldado por la creciente demanda de reabastecimiento robótico, evacuación de víctimas, remoción de minas, reconocimiento de rutas, vigilancia y operaciones logísticas en zonas de alto riesgo. Los militares buscan cada vez más reducir la exposición de los soldados y al mismo tiempo mejorar la eficiencia y la resiliencia de las operaciones de apoyo en campos de batalla caracterizados por amenazas persistentes de artillería y drones observados.

El segmento de plataformas rastreadas representó la mayor cuota de mercado del 54,59% en 2025 y se prevé que crezca a una tasa compuesta anual del 8,10% durante el período previsto.

Por clase de peso

El rápido despliegue y la protección equilibrada están provocando que los vehículos medianos ligeros (de 10 a 20 toneladas) se conviertan en los vehículos de mayor crecimiento

Por clase de peso, el mercado global se clasifica en ultraligero (menos de 2 toneladas), ligero (2 a 10 toneladas), medio ligero (10 a 20 toneladas), medio (20 a 35 toneladas), medio pesado (35 a 50 toneladas), pesado (50 a 70 toneladas) y muy pesado (más de 70 toneladas).

Se estima que el segmento medio-ligero (10 a 20 toneladas) será el de mayor crecimiento con una CAGR más alta del 10,67% durante el período previsto. Esta categoría se beneficia de un fuerte equilibrio entre movilidad, carga útil, protección, implementabilidad y asequibilidad. Estos vehículos son lo suficientemente pesados como para transportar sistemas de misión, blindaje,sensores, armas o módulos médicos/logísticos, pero aún lo suficientemente livianos para un despliegue más rápido y un movimiento operativo más fácil.

El segmento mediano (20-35 toneladas) capturó la mayor cuota de mercado del 23,22% en 2025 y se prevé que crezca a una tasa compuesta anual del 9,72% durante el período previsto.

Por nivel de protección

Creciente necesidad de proteger los vehículos de apoyo de combate de las armas antiblindaje para dominar el crecimiento del segmento de protección activa/suave

Por nivel de protección, el mercado global se clasifica en no blindado/de piel suave, cabina protegida, blindado ligero, blindado medio, blindado pesado, protección de clase MRAP, protección adicional, protección activa/suave y protección ambiental.

El segmento de protección activa/suave está preparado para ser el segmento de más rápido crecimiento, registrando una CAGR más alta del 11,19% durante el período de pronóstico. El crecimiento está siendo impulsado por la creciente necesidad de proteger los vehículos de apoyo de combate de armas antiblindaje, drones, municiones merodeadoras y amenazas guiadas sin simplemente agregar más peso de blindaje pasivo. Este segmento tiene un gran potencial futuro a medida que la capacidad de supervivencia pasa de la protección de acero a la protección electrónica y basada en sensores.

El segmento blindado medio representó la mayor cuota de mercado del 19,45% en 2025 y se prevé que crezca a una tasa compuesta anual del 10,09% durante el período previsto.

Por propulsión

Necesidad creciente de capacidades de vigilancia silenciosa para impulsar el crecimiento del segmento eléctrico híbrido

Por propulsión, el mercado global se clasifica en diésel ICE, híbrido-eléctrico, eléctrico, energía auxiliar y tren motriz emergente.

Se estima que el híbrido-eléctrico es el segmento de más rápido crecimiento, registrando la CAGR más alta del 12,11% durante el período previsto. El crecimiento está siendo impulsado por la creciente necesidad de capacidades de vigilancia silenciosa, una firma acústica reducida, un menor consumo de combustible, energía exportable y las crecientes necesidades de energía de sensores, comunicaciones,guerra electrónicay sistemas de mando. La oportunidad es especialmente fuerte en vehículos de comando, vehículos de vigilancia, plataformas robóticas y vehículos de apoyo que necesitan energía sin necesidad de hacer funcionar sus motores continuamente.

El segmento diésel ICE representó la mayor cuota de mercado del 78,89% en 2025 y se prevé que crezca a una tasa compuesta anual del 8,47% durante el período previsto.

Por modelo de adquisiciones

La seguridad de la cadena de suministro y la política industrial de defensa están provocando que la fabricación local crezca más rápidamente

Por modelo de adquisiciones, el mercado global se clasifica en vehículos de nueva construcción, conversión de plataformas, modernización/actualización, adquisición de módulos de misión, mantenimiento/MRO, fabricación local y gobierno a gobierno.

Se estima que el segmento de fabricación local será el de mayor crecimiento con una CAGR más alta del 11,36% durante el período previsto. El crecimiento está siendo impulsado por las prioridades de seguridad nacional, las normas de contenido local, los requisitos de compensación, las preocupaciones sobre la cadena de suministro en tiempos de guerra y la necesidad de sostener las flotas de vehículos a nivel nacional. Para los OEM, esto significa que el crecimiento dependerá cada vez más de asociaciones, producción bajo licencia, empresas conjuntas, transferencia de tecnología y ensamblaje local en lugar de simples ventas de exportación.

El subsegmento de vehículos de nueva construcción representa la mayor cuota de mercado del 28,33% en el año 2025. Además, se prevé que el subsegmento crezca a una tasa compuesta anual del 10,14% durante el período previsto.

Por usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de logística y mantenimiento liderará debido a la creciente exposición al campo de batalla

Por usuario final, el mercado se clasifica en fuerzas militares/terrestres, fuerzas marinas/anfibias, fuerzas de operaciones especiales, ingenieros de combate, unidades de logística y mantenimiento, y fuerzas de seguridad fronteriza/interna.

Las unidades de logística y sostenimiento están preparadas para ser el segmento de más rápido crecimiento, registrando una CAGR más alta del 10,45% durante el período previsto. El crecimiento está siendo impulsado por el creciente reconocimiento de que los vehículos logísticos, las unidades de reparación, el suministro de combustible, el movimiento de municiones y los activos de evacuación de víctimas están cada vez más expuestos a amenazas directas en el campo de batalla. Como resultado, el sostenimiento está evolucionando hacia una capacidad de primera línea, impulsando la demanda de vehículos de apoyo protegidos, conectados, modulares y parcialmente autónomos.

El segmento ejército/fuerzas terrestres representó la mayor cuota de mercado del 43,20% en 2025 y se prevé que crezca a una tasa compuesta anual del 9,19% durante el período previsto.

Perspectivas regionales del mercado de vehículos de apoyo de combate

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, Oriente Medio y África y América Latina.

América del norte

Europe Combat Support Vehicles Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte ocupó la segunda mayor participación en 2025, valorada en 7.340 millones de dólares, y se espera que mantenga la participación líder en 2026, con 7.870 millones de dólares. Los principales impulsores son el alto gasto en defensa, los programas de modernización en curso y la necesidad de reemplazar las antiguas flotas de vehículos heredadas con plataformas de soporte tecnológicamente avanzadas, centradas en la red y altamente móviles.

Mercado de vehículos de apoyo de combate de EE. UU.

Sobre la base de la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense alcanzó los 6.860 millones de dólares en 2025 y se estima que crecerá a una tasa compuesta anual del 7,72% durante el período previsto.

Europa

Se prevé que Europa crecerá a la tasa de crecimiento más rápida del 10,61% durante el período previsto. Además, la región tenía la mayor cuota de mercado mundial de vehículos de apoyo de combate, con un 33,19 % en 2025, impulsada por mayores presupuestos de defensa y las iniciativas de modernización de la OTAN para contrarrestar las amenazas geopolíticas en evolución, que requieren vehículos modulares para reconocimiento, evacuación médica y comando y control. La guerra en curso en Ucrania ha remodelado las estrategias de defensa europeas, acelerando los programas de modernización de flotas a largo plazo en las naciones nórdicas y continentales de la OTAN.

Mercado de vehículos de apoyo de combate de Alemania

El mercado de Alemania fue valorado en 1.620 millones de dólares en 2025 y se estima que crecerá a un ritmo del 11,18% durante el período previsto.

Mercado de vehículos de apoyo de combate de Europa del Este

El mercado fue valorado en 2.120 millones de dólares en 2025 y se estima que crecerá a un ritmo del 13,21% durante el período previsto.

Mercado de vehículos de apoyo de combate del resto de Europa

El mercado fue valorado en 1,91 mil millones de dólares en 2025 y se estima que crecerá a una tasa del 5,24% durante el período previsto.

Asia Pacífico

El mercado de Asia Pacífico se valoró en 2025 en 6,26 mil millones de dólares y asegura la posición de la tercera región más grande del mercado. Este crecimiento está impulsado principalmente por las crecientes disputas regionales sobre seguridad fronteriza, programas masivos de modernización militar para reemplazar flotas envejecidas y una creciente demanda de logística blindada y plataformas de transporte de tropas versátiles y altamente móviles.

Mercado de vehículos de apoyo de combate de China

El mercado chino se valoró en 2.420 millones de dólares en 2025 y se estima que crecerá a una tasa del 6,93% durante el período previsto.

Mercado de vehículos de apoyo de combate de la India

El mercado indio en 2025 estaba valorado en 1.180 millones de dólares y se estima que crecerá a un ritmo del 11,17% durante el período previsto.

Mercado de vehículos de apoyo de combate de Corea del Sur

El mercado de Corea del Sur en 2025 estaba valorado en 680 millones de dólares y se estima que crecerá a una tasa del 10,84% durante el período previsto.

Medio Oriente y África y América Latina

Se espera que las regiones de América Latina y Medio Oriente y África sean testigos de un crecimiento moderado en este mercado durante el período previsto. El mercado latinoamericano estaba valorado en 1.060 millones de dólares en 2025. El mercado está experimentando un crecimiento constante, impulsado por los esfuerzos de modernización militar y las amenazas a la seguridad regional. Las fuerzas armadas están modernizando sus flotas con avanzadasC4ISR (Comando, Control, Comunicaciones, Computadoras, Inteligencia, Vigilancia y Reconocimiento)sistemas para impulsar la conciencia situacional y las capacidades de guerra centradas en la red.

El mercado de Oriente Medio y África estaba valorado en 2.580 millones de dólares en 2025. El crecimiento del mercado está impulsado por el aumento de los conflictos y la inestabilidad regional, particularmente en la región del Golfo, que han obligado a las naciones a priorizar urgentemente la seguridad nacional y la modernización de la defensa. Los militares de toda la región están reemplazando agresivamente vehículos antiguos/de la era soviética, actualizándolos a plataformas modulares de próxima generación (como vehículos de combate y de apoyo con ruedas 8×8) y modernizando flotas para defenderse contra los IED (dispositivos explosivos improvisados) y las amenazas de los drones modernos.

Mercado de vehículos de apoyo de combate de los países del Golfo

El mercado en 2025 se valoró en 920 millones de dólares y se estima que crecerá a un ritmo del 9,19% durante el período previsto.

Mercado de vehículos de apoyo de combate de Brasil

El mercado brasileño en 2025 estaba valorado en 390 millones de dólares y se estima que crecerá a un ritmo del 6,27% durante el período previsto.

ANÁLISIS COMPETITIVO

Actores clave de la industria

Los principales actores se centran en ampliar la huella de producción regional para obtener una ventaja competitiva

El panorama competitivo del mercado de vehículos de apoyo de combate se está volviendo cada vez más impulsado por la tecnología y centrado en los programas, en lugar de estar impulsado únicamente por el precio o la plataforma. Los principales fabricantes de vehículos de defensa están construyendo cada vez más familias de chasis comunes que pueden respaldar misiones de recuperación, comando, médicas, de ingeniería, logística y vigilancia con menos cambios de plataforma. Esta tendencia es visible en el cambio de la industria hacia sistemas abiertos modulares, kits de autonomía, arquitectura de vehículos digitales y soluciones de energía exportables. Los ejemplos incluyeron el prototipo AMPV autónomo que utiliza el sistema Auto Drive de Forterra y la plataforma de vehículos tácticos pesados PLS A2 preparada para autonomía autónoma de Oshkosh.

La competencia también se está desplazando hacia la fabricación local, el control de sostenimiento y las asociaciones industriales-de defensa, a medida que los gobiernos buscan una mayor capacidad interna, ciclos de reparación más rápidos y cadenas de suministro seguras durante los conflictos. Como resultado, los OEM están ampliando su huella de producción regional, adquiriendo proveedores especializados de componentes de vehículos y posicionándose para grandes programas de modernización a largo plazo en lugar de contratos únicos de adquisición de vehículos.

LISTA DE EMPRESAS CLAVE DE VEHÍCULOS DE APOYO DE COMBATE PERFILADAS

- BAE Systems plc (Reino Unido)

- General Dynamics Land Systems Inc. (EE. UU.)

- Rheinmetall AG(Alemania)

- KNDS Deutschland GmbH & Co. KG(Francia)

- FNSS Savunma Sistemleri A.Ş. (Pavo)

- Patria Oyj(Finlandia)

- Vehículos de defensa Iveco (Italia)

- Oshkosh Defense, LLC (EE. UU.)

- Otokar Otomotiv y Savunma Sanayi A.Ş. (Pavo)

- Compañía Hyundai Rotem(Corea del Sur)

- Mitsubishi Heavy Industries, Ltd. (Japón)

- Grupo Paramount (Sudáfrica)

- Tata Advanced Systems Limited (India)

- Hanwha Aerospace Co., Ltd. (Corea del Sur)

- Textron Systems Corporation (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- abril 2026: General Dynamics Land Systems recibió un contrato de 716,25 millones de dólares estadounidenses para servicios de mantenimiento que cubren los requisitos de la familia Abrams, el Puente de Asalto Conjunto, el Vehículo Breacher de Asalto y los requisitos de FMS.

- Marzo de 2026: DRS Sustainment Systems recibió un contrato de 44,98 millones de dólares para adquirir 20 sistemas Joint Assault Bridge y repuestos asociados.

- enero 2026: KNDS Deutschland firmó un contrato con el Ministerio de Defensa belga para ocho capas de puentes LEGUAN montadas sobre chasis con ruedas de 10x10, incluidos 17 puentes, logística y herramientas.

- diciembre 2025: Patria y Alemania firmaron dos contratos de adquisición CAVS valorados en más de 2.200 millones de dólares, que cubren hasta 876 Patria 6x6vehículos blindadosen cuatro variantes.

- Diciembre de 2025:La danesa DALO adjudicó a KNDS un contrato para el suministro de tres capas de puentes LEGUAN de última generación montadas sobre chasis con ruedas TATRA 10x10, valoradas en unos 33 millones de dólares.

COBERTURA DEL INFORME

El mercado global de vehículos de apoyo de combate proporciona un estudio completo del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Contiene detalles sobre la dinámica del mercado global y las tendencias del mercado de vehículos de apoyo de combate que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, los candidatos en desarrollo, el entorno regulatorio y los lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones, y desarrollos clave de la industria de defensa y prevalencia por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2024 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 9,04% de 2026 a 2034 |

| Unidad | mil millones de dólares |

|

Segmentación |

Por tipo de vehículo

Por plataforma

Por clase de peso

Por nivel de protección

Por propulsión

Por modelo de adquisiciones

Por usuario final

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 25.800 millones de dólares en 2025 y se prevé que alcance los 55.890 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte se situó en 7.340 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 9,04% durante el período previsto.

Se espera que el segmento de unidades de logística y sostenimiento tenga la CAGR más alta durante el período de pronóstico.

La creciente importancia de las flotas de apoyo blindadas son los factores clave que impulsan el crecimiento del mercado.

BAE Systems pls, General Dynamics Land Systems Corporation, Rheinmetall AG, KNDS y Oshkosh Defense Corporation son los principales actores clave del mercado.

Europa dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.