Sistemas de mantenimiento y diagnóstico de aeronaves comerciales Tamaño del mercado de posventa, participación y análisis de la industria, por componente (gestión centralizada de fallas y datos, unidad de gestión de datos, sistema de mantenimiento central, interfaces de mantenimiento y tripulación, carga y seguridad de datos, conectividad y transferencia de datos y tecnologías avanzadas y futuras, por ofertas (servicios MRO y piezas reacondicionadas), por familia de aeronaves (A220, A320, A330, A350, A380, ATR 42/72, B737, B747, B767, B777, B787, Bombardier CRJ, COMAC C919, De Havilland Dash 8

INFORMACIÓN CLAVE DEL MERCADO

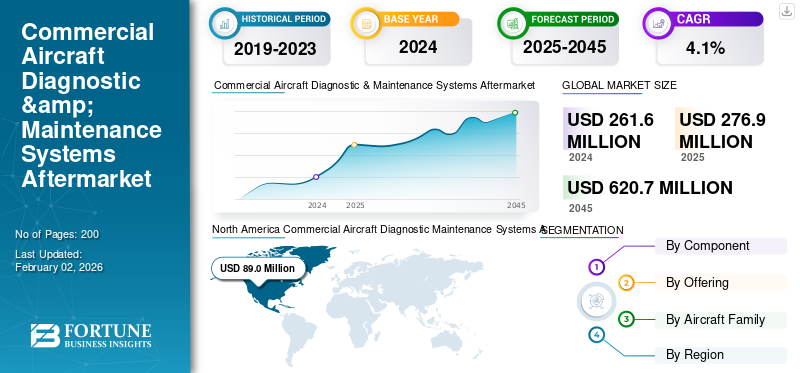

El tamaño del mercado mundial de posventa de sistemas de diagnóstico y mantenimiento de aeronaves comerciales se valoró en 261,6 millones de dólares en 2024. Se prevé que el mercado de posventa crezca de 276,9 millones de dólares en 2025 a 620,7 millones de dólares en 2045, exhibiendo una tasa compuesta anual del 4,1% durante el período previsto. América del Norte dominó el mercado mundial de posventa de sistemas de diagnóstico y mantenimiento de aviones comerciales con una participación de mercado del 34,09% en 2024.

Los sistemas de diagnóstico y mantenimiento de aeronaves comerciales son fundamentales para garantizar la confiabilidad operativa, la seguridad y la eficiencia de las flotas modernas. Estos sistemas incluyen herramientas de monitoreo del estado, sensores, diagnósticos a bordo, software de detección de fallas y operaciones y tecnologías de mantenimiento en tierra. Con el aumento de la utilización de la flota, el envejecimiento de las aeronaves y el creciente enfoque regulatorio en el mantenimiento predictivo, el MRO y las piezas reacondicionadas para sistemas de diagnóstico han cobrado un fuerte impulso. Las aerolíneas y los proveedores de MRO están integrando cada vez más la IA,IoTy soluciones de gemelos digitales para reducir los incidentes de AOG (Aeronaves en Tierra) y prolongar la vida útil de los componentes.

Además, el mercado de posventa abarca varios actores importantes, con Collins Aerospace, Honeywell Aerospace, Thales Group y Safran Electronics & Defense a la vanguardia. Una amplia cartera con lanzamiento de productos innovadores y una fuerte expansión de la presencia geográfica han respaldado el dominio de estas empresas en el mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente demanda de mantenimiento predictivo impulsa la adopción en el mercado de posventa

Las aerolíneas están dando cada vez más prioridad a las soluciones de mantenimiento predictivo para reducir el tiempo de inactividad de las aeronaves y evitar costosos eventos AOG (Aircraft on Ground). Los sistemas de diagnóstico avanzados integrados con IA e IoT permiten el monitoreo en tiempo real de la aviónica, los motores y los sistemas de control, la eficiencia de conducción y la seguridad. Esta tendencia es particularmente fuerte en flotas grandes donde la eficiencia operativa y la confiabilidad son críticas. Por ejemplo, en marzo de 2025, Emirates se asoció con Honeywell para implementar sistemas predictivos de monitoreo de salud en toda su flota de Boeing 777, lo que permitió realizar diagnósticos basados en datos para reducir los eventos de mantenimiento no planificados. Estas inversiones ponen de relieve cómo las capacidades predictivas están impulsando la demanda de reparación y revisión de mantenimiento y la adopción de componentes de diagnóstico reacondicionados.

RESTRICCIONES DEL MERCADO

Los altos costos de integración limitan la adopción de productos en aerolíneas más pequeñas

Si bien los sistemas de diagnóstico predictivo mejoran la eficiencia, su adopción enfrenta restricciones debido a los altos costos de implementación e integración. Las aerolíneas más pequeñas y regionales luchan con la carga financiera de instalar sistemas avanzados de monitoreo de salud y actualizar las plataformas de aviones heredadas. Además, la complejidad de integrar plataformas impulsadas por IA con flotas más antiguas limita la adopción. Por ejemplo, en diciembre de 2024, IATA destacó que casi el 40% de las aerolíneas regionales en América Latina están retrasando la transición a sistemas de diagnóstico avanzados debido a preocupaciones de costos y problemas de compatibilidad. Esto pone de relieve cómo las barreras financieras y tecnológicas restringen el crecimiento a pesar de los claros beneficios del diagnóstico predictivo.

OPORTUNIDADES DE MERCADO

Los gemelos digitales impulsados por IA crean nuevas fuentes de ingresos para el mercado de posventa

La tecnología de gemelos digitales está surgiendo como una gran oportunidad en los sistemas de diagnóstico y mantenimiento, permitiendo a las aerolíneas y MRO simular el estado de las aeronaves en tiempo real y predecir el desgaste de los componentes. Al combinar la IA con los datos de IoT, las aerolíneas pueden reducir significativamente los costos y extender los ciclos de vida de los componentes. En febrero de 2025, Lufthansa Technik lanzó una plataforma de gemelo digital para operadores de Airbus A350, integrando diagnósticos de aviónica y motores en tiempo real en la planificación del mantenimiento predictivo. Este cambio no solo mejora la confiabilidad operativa, sino que también crea oportunidades para que los OEM y los proveedores de MRO ofrezcan servicios de monitoreo basados en suscripción, abriendo nuevas fuentes de ingresos en el mercado posventa de sistemas de diagnóstico y mantenimiento de aeronaves comerciales.

SISTEMAS DE MANTENIMIENTO DE DIAGNÓSTICO DE AERONAVES COMERCIALES TENDENCIAS DEL MERCADO POSTVENTA

La integración de plataformas de diagnóstico basadas en la nube está remodelando el mercado de posventa

Una tendencia clave que está dando forma al mercado de posventa es el cambio hacia plataformas de diagnóstico y mantenimiento predictivo basadas en la nube. Estos permiten el monitoreo remoto, la detección de fallas en tiempo real y el acceso global a los datos del estado de las aeronaves, lo que reduce significativamente los tiempos de respuesta. Las aerolíneas y los proveedores de MRO están invirtiendo cada vez más en sistemas habilitados en la nube para optimizar los flujos de trabajo de mantenimiento. En enero de 2025, Boeing anunció una expansión de su plataforma AnalytX para integrar diagnósticos predictivos basados en la nube entre los operadores globales de las flotas 737 MAX y 787. Esta tendencia subraya el papel cada vez mayor de los ecosistemas digitales en la mejora de la disponibilidad de la flota, lo que hace que los diagnósticos basados en la nube sean la piedra angular de los futuros servicios MRO.

DESAFÍOS DEL MERCADO

Los riesgos de ciberseguridad en los sistemas de diagnóstico conectados desafían la estabilidad del mercado posventa

La creciente digitalización de los sistemas de diagnóstico y mantenimiento expone a las aerolíneas y MRO a riesgos de ciberseguridad. Las plataformas conectadas y las soluciones basadas en la nube, si bien mejoran la eficiencia, también crean vulnerabilidades a la piratería y las violaciones de datos. Los organismos reguladores como EASA y FAA están endureciendo los marcos de cumplimiento para garantizar la seguridad de los datos en los sistemas de aeronaves conectadas. En noviembre de 2024, la FAA emitió un aviso destacandociberseguridadriesgos en plataformas de mantenimiento predictivo luego de violaciones reportadas en software de diagnóstico de terceros utilizado por aerolíneas regionales en América del Norte. Tales riesgos podrían socavar la confianza de las aerolíneas, ralentizar la adopción y aumentar los costos de cumplimiento, lo que representa una gran amenaza para el crecimiento del mercado de posventa.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por componente

Alta demanda de gestión de datos Contribuyó a Crecimiento segmentario de gestión centralizada de fallos y datos

Según el componente, el mercado de repuestos se clasifica en gestión centralizada de fallos y datos, interfaces de tripulación y mantenimiento, carga y seguridad de datos, conectividad y transferencia de datos y tecnologías avanzadas y futuras.

Entre ellos, domina la gestión centralizada de fallos y datos, ya que las aerolíneas dependen cada vez más del monitoreo en tiempo real y del aislamiento predictivo de fallos para minimizar el tiempo de inactividad no planificado. Este segmento impulsa un importante mercado de posventa de sistemas de diagnóstico y mantenimiento de aeronaves comerciales, en el que los operadores renuevan los módulos para ampliar los ciclos de vida y reducir los costos.

Las interfaces de tripulación y mantenimiento también están ganando terreno, particularmente a través de paneles intuitivos y sistemas de visualización mejorados para flotas heredadas. La carga y seguridad de datos se está viendo reforzada por regulaciones de ciberseguridad más estrictas, mientras que la conectividad y transferencia de datos se está expandiendo rápidamente debido a las iniciativas de aviones conectados. Tecnologías avanzadas comoAI, los gemelos digitales y la cadena de bloques están surgiendo y siguen en fase temprana de adopción. En marzo de 2025, Airbus integró la gestión de datos de fallos en su plataforma Sky Wise, reforzando el papel de liderazgo de los sistemas centralizados en el mantenimiento predictivo.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por ofrendas

El creciente enfoque en el mantenimiento preventivo y la inspección impulsa el crecimiento del segmento MRO

En términos de ofertas, el mercado de repuestos se clasifica en servicios MRO y piezas reacondicionadas.

El segmento de servicios MRO capturó la mayor parte del mercado de posventa en 2024. En 2025, se prevé que el segmento domine el mercado. Los servicios de MRO representan la mayoría del mantenimiento y las reparaciones de la presurización de la cabina, incluidas inspecciones preventivas, verificación de fugas, trabajos de calibración de sensores y cambio de piezas defectuosas. Las aerolíneas dependen de proveedores certificados de MRO para garantizar que se cumplan los requisitos reglamentarios y los estándares de seguridad de la FAA y EASA. La expansión de las herramientas de mantenimiento predictivo y el diagnóstico digital también están reforzando el crecimiento del segmento.

Predominan los servicios de MRO, respaldados por la necesidad de inspecciones, reparaciones y revisiones periódicas para garantizar el cumplimiento de los estándares de seguridad de la industria de la aviación. Las aerolíneas dependen cada vez más de proveedores externos de MRO y centros autorizados por OEM para obtener soporte de diagnóstico avanzado, particularmente para flotas antiguas de fuselaje estrecho.

Sin embargo, las piezas reacondicionadas están experimentando un fuerte crecimiento debido a su rentabilidad y beneficios de sostenibilidad. Existe una demanda creciente de módulos de datos de vuelo y componentes de interfaz de mantenimiento que puedan renovarse y recertificarse para una vida útil prolongada. En enero de 2025, Lufthansa Technik anunció que ampliaría sus servicios de reacondicionamiento de componentes para sistemas de aviónica, destacando la creciente adopción de piezas de diagnóstico reacondicionadas.

Por familia de aviones

El uso generalizado de sistemas estándar de diagnóstico y mantenimiento MRO y piezas reacondicionadas complementó el crecimiento del segmento

Según la familia de aviones, el mercado de repuestos se segmenta en Airbus A220, Familia Airbus A320 (ceo/neo), Airbus A330 (ceo/neo), Airbus A350, Airbus A380, ATR 42/72, Familia Boeing 737 (Classic/NG/MAX), Boeing 747, Boeing 767, Boeing 777, Boeing 787, Bombardier CRJ Series, COMAC C919, De Havilland Dash 8 (Serie Q), Embraer E-Jets (E1/E2) y Sukhoi Superjet 100.

El segmento de la familia Airbus A320 (ceo/neo) mantuvo la posición dominante en 2024. Esto se debe principalmente a su enorme base instalada global, su alta similitud operativa y sus capacidades de diagnóstico avanzadas. Con más de 12.000 aviones entregados y más de 11.000 en servicio, la familia A320 es el avión de pasillo único más utilizado y más vendido del mundo. Este gran volumen crea una demanda masiva y duradera de servicios de mantenimiento, reparación y revisión (MRO), repuestos y herramientas de diagnóstico, lo que consolida su dominio en el mercado de posventa.

El segmento COMAC C919 está preparado para un rápido crecimiento con la tasa compuesta anual más alta del 18,3% durante el período previsto debido al creciente tamaño de su flota en China y su papel como una alternativa rentable para las aerolíneas de bajo coste globales (Asia, África). Además, el impulso estratégico para la indigenización de la tecnología nacional crea un gran ecosistema de apoyo para sus sistemas específicos, lo que impulsa la demanda de MRO (mantenimiento, reparación, revisión) dedicados y diagnósticos a medida que aumenta la utilización.

Perspectiva regional del mercado de posventa de sistemas de mantenimiento y diagnóstico de aeronaves comerciales

Por geografía, el mercado de repuestos se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

North America Commercial Aircraft Diagnostic Maintenance Systems Aftermarket Size, 2024 (USD Million) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2023 con un valor de 71,3 millones de dólares y también asumió la participación líder en 2024 con 72,7 millones de dólares. América del Norte domina el mercado, respaldada por las grandes flotas de las principales aerolíneas como Delta, American Airlines y United, junto con sólidas capacidades de MRO. El liderazgo de la región está impulsado además por la alta adopción de mantenimiento predictivo, detección de fallas basada en datos y cumplimiento normativo de la FAA. Estados Unidos también alberga varios fabricantes de equipos originales y proveedores de aviónica que son actores clave en el espacio de los sistemas de diagnóstico.

- En julio de 2024, Boeing se asoció con Collins Aerospace para mejorar las capacidades de monitoreo del estado de las aeronaves para las aerolíneas estadounidenses, fortaleciendo el ecosistema de diagnóstico en la región.

Europa y Asia Pacífico

Europa y Asia Pacífico en conjunto están creciendo rápidamente. Europa se beneficia de operadores aéreos sólidos como Lufthansa, Air France-KLM y Ryanair, junto con líderes de MRO como Lufthansa Technik y ST Engineering. Asia Pacífico está siendo testigo de una rápida expansión de la flota, especialmente de las aerolíneas de bajo costo en China e India, lo que impulsa la demanda de sistemas de diagnóstico MRO. Además, la región está haciendo hincapié en la integración digital para mejorar la disponibilidad de aeronaves. En octubre de 2024, Singapore Airlines Engineering Company (SIAEC) firmó un acuerdo de colaboración con Honeywell para implementar soluciones avanzadas de mantenimiento predictivo en toda su flota.

América Latina y Medio Oriente y África

Durante el período previsto, las regiones de América Latina, África y Medio Oriente serían testigos de un crecimiento moderado en este espacio de mercado. El mercado de posventa de América Latina en 2025 registrará una valoración de 20,6 millones de dólares. América Latina, Medio Oriente y África son mercados emergentes donde la modernización de la flota y el crecimiento de las aerolíneas regionales impulsan la adopción de soluciones de diagnóstico y mantenimiento. En América Latina, aerolíneas como LATAM Airlines y Azul están invirtiendo en repuestos reacondicionados para controlar los costos operativos. En Medio Oriente y África, las aerolíneas del Golfo como Emirates y Qatar Airways lideran la adopción de sistemas de diagnóstico de alta tecnología, mientras que las aerolíneas regionales más pequeñas dependen más de componentes reacondicionados. En septiembre de 2024, Emirates firmó un acuerdo con Lufthansa Technik para ampliar los servicios de MRO de aviónica y diagnóstico para su flota de Airbus A380, lo que indica una fuerte demanda de MRO en la región.

PAISAJE COMPETITIVO

Actores clave de la industria

Una amplia gama de ofertas de productos junto con una sólida red de distribución de empresas clave respaldaron su posición de liderazgo

El mercado de posventa está moderadamente consolidado, con una combinación de fabricantes de equipos originales, proveedores de aviónica de nivel 1 y proveedores independientes de MRO que compiten por los contratos. Los actores clave incluyen Honeywell Aerospace, Collins Aerospace, Lufthansa Technik, Safran, Thales, GE Aviation, ST Engineering y Boeing Global Services, todos los cuales se centran en integrar el mantenimiento predictivo y la gestión centralizada de datos en los flujos de trabajo de MRO. Los OEM están aprovechando sistemas patentados de monitoreo de salud para mantener el dominio del mercado de posventa, mientras que los MRO independientes enfatizan los componentes reacondicionados para ofrecer soluciones rentables.

Asociaciones estratégicas ytransformación digitalLas iniciativas están dando forma a la competencia, y las empresas invierten en detección de fallas impulsada por IA, transferencia de datos en tiempo real y plataformas seguras en la nube. En junio de 2024, Honeywell lanzó su plataforma de mantenimiento conectado con diagnósticos basados en inteligencia artificial, fortaleciendo su presencia en MRO predictivo. Se espera que la intensidad competitiva aumente a medida que los operadores de flotas exijan mayor confiabilidad, menor tiempo de inactividad y prácticas de mantenimiento sostenibles.

LISTA DE EMPRESAS CLAVE DE SISTEMAS DE MANTENIMIENTO Y DIAGNÓSTICO DE AERONAVES COMERCIALES PERFILADAS

- Aeroespacial Collins(A NOSOTROS.)

- Honeywell Aerospace (EE. UU.)

- Grupo Thales (Francia)

- Safran Electrónica y Defensa (Francia)

- Liebherr-Aerospace (Alemania/Francia)

- Moog Inc.(A NOSOTROS.)

- Parker Aeroespacial(A NOSOTROS.)

- Espíritu AeroSystems(A NOSOTROS.)

- ST Ingeniería Aeroespacial (Singapur)

- Lufthansa Technik (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Mayo de 2025:Magnetic Engines celebró un acuerdo con Group Engine Management de Lufthansa para realizar MRO (reparaciones de motores) para motores CFM56-5B, mejorando la disponibilidad de los componentes reparados mediante evaluación de diagnóstico y despliegue de piezas reacondicionadas.

- Mayo de 2025:FL Technics recibió la aprobación de EASA para realizar el mantenimiento de base en aviones Boeing 737MAX (8 y 9) con motores CFM Leap-1B, lo que se suma a sus capacidades de diagnóstico y reparación de sistemas de aeronaves modernos monitoreados digitalmente.

- Mayo de 2025:El proveedor global de MRO, Safran Aircraft Engines, completó la adquisición de Component Repair Technologies (CRT), reforzando la capacidad de diagnóstico y reparación de piezas de motor en América y asegurando piezas de motor reacondicionadas para soporte de MRO.

- Abril de 2025:MRO Japan se asoció con Quest Global Services para implementar soluciones basadas en inteligencia artificial destinadas a mejorar la eficiencia operativa del mantenimiento de aeronaves y reducir la carga de trabajo manual en las tareas de diagnóstico y reparación.

- Marzo de 2025:Indamer Technics en India optó por el software de aviación de Ramco Systems para optimizar los flujos de trabajo de mantenimiento, reducir los tiempos de respuesta y obtener información en tiempo real sobre el diagnóstico y la gestión de piezas.

- Marzo de 2025:Cathay Pacific eligió Trax para digitalizar su departamento de ingeniería, implementando módulos como eMRO, AeroDox, VisualCheck, Line Control, TaskControl y eContent Control para operaciones avanzadas de diagnóstico y mantenimiento.

- Febrero de 2025:TIM Aerospace DWC MRO (un nuevo MRO de fuselaje ancho en Dubai) seleccionó el software EmpowerMX de IFS para gestionar las operaciones de mantenimiento digitalmente, mejorando los sistemas de diagnóstico y flujo de trabajo..

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2045 |

|

Año base |

2024 |

|

Año estimado |

2025 |

|

Período de pronóstico |

2025-2045 |

|

Período histórico |

2019-2023 |

|

Índice de crecimiento |

CAGR del 4,1% entre 2025 y 2045 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por componente, oferta, familia de aeronaves y región |

|

Por componente |

· Gestión centralizada de fallos y datos o Computadora central de fallas (CFC) o Unidad de Gestión de Datos (DMU) o CMS (Sistema de Mantenimiento Central) Integrado o CMS avanzado · Interfaces de tripulación y mantenimiento o Interfaz MCDU o MCDU con pantalla táctil o MCDU holográfica · Carga de datos y seguridad o Cargador de datos heredado o Cargador cibernético · Conectividad y transferencia de datos o Servidor de datos seguro o Transferencia de datos inalámbrica o Enlace de datos satelitales o Integración EFB o Diagnóstico en la nube · Tecnologías avanzadas y futuras o Gestión de la salud de la IA o Almacenamiento de datos cuánticos |

|

Ofreciendo |

· Servicios MRO · Piezas reacondicionadas o PMA o USM |

|

Por familia de aviones |

· Airbus A220 · Familia Airbus A320 (CEO/neo) · Airbus A330 (director general/neo) · Airbus A350 · Airbus A380 · ATR 42/72 · Familia Boeing 737 (Classic/NG/MAX) · Boeing 747 · Boeing 767 · Boeing 777 · Boeing 787 · Serie Bombardier CRJ · COMAC C919 · De Havilland Dash 8 (Serie Q) · Embraer E-Jets (E1/E2) · Sukhoi Superjet 100 |

|

Por geografía |

· Norteamérica (por componente, oferta, familia de aeronaves y país) o EE.UU. o Canadá · Europa (por componente, oferta, familia de aviones y país) o Alemania o Reino Unido o Alemania o Francia o Rusia o Resto de Europa · Asia Pacífico (por componente, oferta, familia de aeronaves y país) o China o India o Japón o Australia o Resto de Asia Pacífico · América Latina y África (por componente, oferta, familia de aeronaves y país) o Brasil o México o Resto de América Latina · Oriente Medio (por componente, oferta, familia de aeronaves y país) o Emiratos Árabes Unidos o Arabia Saudita o Sudáfrica o Resto de Medio Oriente y África |

Preguntas frecuentes

Fortune Business Insights dice que el valor global del mercado de repuestos se situó en 261,6 millones de dólares en 2024 y se prevé que alcance los 620,7 millones de dólares en 2045.

En 2024, el valor del mercado de repuestos se situó en 87,3 millones de dólares.

Se espera que el mercado de repuestos muestre una tasa compuesta anual del 4,1% durante el período previsto de 2025-2045.

El segmento de servicios MRO lideró el mercado de posventa en oferta.

Los gemelos digitales impulsados por IA crean nuevas fuentes de ingresos que impulsan la demanda de MRO.

Collins Aerospace (EE.UU.), Honeywell Aerospace (EE.UU.) y Thales Group (Francia) son algunos de los actores destacados del mercado.

América del Norte dominó el mercado de posventa en 2024.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2045

- 2024

- 2019-2023

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados