Tamaño del mercado de trenes de aterrizaje de aviones, participación y análisis de la industria, por tipo (tren de aterrizaje de nariz y tren de aterrizaje principal), por plataforma (de ala fija y de ala giratoria), por disposición (rueda trasera, tándem y triciclo), por componente (sistema de retracción, frenos y ruedas, dirección y otros), por usuario final (OEM y posventa) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

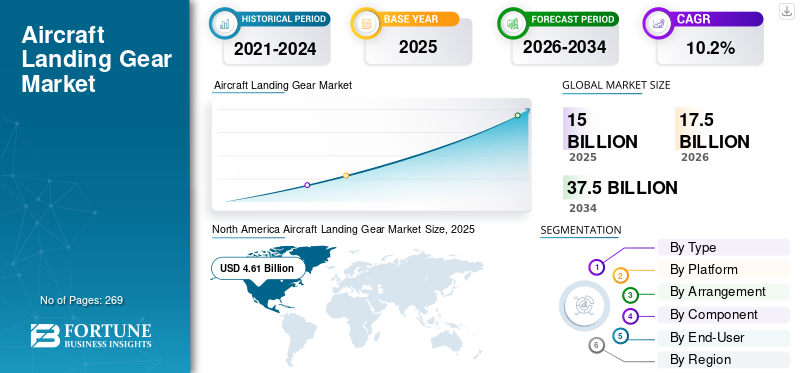

El tamaño del mercado mundial de trenes de aterrizaje de aviones se valoró en 14,98 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 17,52 mil millones de dólares en 2026 a 38,21 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 10,2% durante el período previsto. América del Norte dominó el mercado mundial de trenes de aterrizaje de aviones con una cuota de mercado del 30,77% en 2025.

El tren de aterrizaje de un avión, también llamado tren de aterrizaje, comprende puntales, ruedas, frenos, sistemas de dirección, unidades de retracción y actuadores que sostienen el avión en el suelo, facilitan el rodaje, manejan los despegues y aterrizajes y absorben los impactos del aterrizaje. Este mercado se encarga de la producción, las ventas y el mantenimiento de equipos adecuados para aviones comerciales, aviones militares yaviación generalartesanía. Los usuarios finales se dividen entre OEM que instalan nuevas construcciones y servicios posventa para reparaciones y revisiones.

Safran, Collins Aerospace, Liebherr, Héroux-Devtek, Honeywell, Triumph Group, GKN Aerospace, Eaton, Magellan Aerospace y Sumitomo Precision son algunos de los actores clave del mercado. Estas empresas buscan asociaciones estratégicas para ampliar capacidades, invertir en investigación y desarrollo de compuestos livianos y sistemas de accionamiento eléctrico, y desarrollar tecnologías avanzadas de frenado y dirección para obtener una ventaja competitiva en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE TREN DE ATERRIZAJE DE AERONAVES

Adopción de un tren de aterrizaje más ligero y robusto para favorecer el mercado

El tren de aterrizaje es una estructura muy cargada en un avión. Su peso varía del 3% al 6% del peso total del avión. Las empresas involucradas en el negocio de producción fabrican trenes de aterrizaje robustos y livianos sin comprometer sus funciones, operaciones, desempeño, seguridad y requisitos de mantenimiento. Esto es posible mediante el uso de materiales de mayor resistencia, tenacidad a la fractura y propiedades de fatiga. Estos materiales incluyen principalmente aceros aleados de ultra alta resistencia, acero resistente a la corrosión, aleaciones de titanio, aceros de alta resistencia.aluminioaleaciones y compuestos. También se espera que el creciente enfoque de los fabricantes de aviones en la adopción de diversos materiales de alta resistencia a la tracción para soportar y afrontar mejor el impacto en el suelo durante el aterrizaje influya en el crecimiento del mercado de trenes de aterrizaje de aviones en los próximos años.

- Por ejemplo, en junio de 2023, TISICS avanzó en la aviación comercial con LightLand, un tren de aterrizaje compuesto de metal reforzado con fibra cerámica desarrollado con Safran Landing Systems, con el objetivo de reducir el peso entre un 30% y un 70% para lograr emisiones netas cero para 2050.

Impacto de la guerra entre Rusia y Ucrania

Los sistemas de tren de aterrizaje dependen en gran medida de aleaciones de titanio de alta resistencia y aceros especiales para los puntales principales, ejes y componentes de carga. Rusia era un importante proveedor de titanio de calidad aeroespacial, directa o indirectamente, antes de 2022.

- Las sanciones y las autosanciones por parte de los fabricantes de equipos originales occidentales alteraron las rutas de adquisición establecidas.

- Los OEM y los proveedores de primer nivel (Safran Landing Systems, Collins, Liebherr) se vieron obligados a recalificar a proveedores alternativos en Japón, Estados Unidos y Europa.

- Esta recalificación aumentó los costos, los plazos de entrega y el esfuerzo de certificación, particularmente para componentes forjados con ciclos de aprobación largos.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Aumento de la producción de aviones comerciales y el reemplazo de flotas para impulsar el crecimiento del mercado

El tráfico aéreo y los viajes aéreos están aumentando a nivel mundial, lo que está impulsando un aumento en la producción de aviones comerciales. Los principales fabricantes de equipos originales han aumentado constantemente las tasas de producción en los programas de fuselaje estrecho y ancho para cumplir con los crecientes pedidos de las aerolíneas y eliminar grandes retrasos.

- Por ejemplo, en 2025, Airbus incrementó sus programas comerciales dirigidos a 75 aviones de la familia A320 mensualmente para 2027, encabezados por el A321neo, capturando dos tercios de los más de 7.000 pedidos pendientes. Además, Boeing anunció sus planes de aumentar la producción mensual de su avión 737 a 47 unidades.

Además, el reemplazo y la expansión de la flota mundial de aviones se aceleran a nivel mundial, impulsados por una fuerte demanda de viajes aéreos, lo que requiere la sustitución de flotas envejecidas por alternativas eficientes y sostenibles.

- Por ejemplo, en enero de 2026, Alaska Airlines realizó el pedido más grande de su historia de 105 Boeing 737-10 y cinco 787 de fuselaje ancho, con opciones para 35 737-10 más hasta 2035. Sirve como reemplazo de la flota al actualizar las operaciones de fuselaje estrecho a variantes eficientes del 737 MAX durante los retiros generalizados de aviones más antiguos en la industria.

RESTRICCIONES DEL MERCADO

Preocupaciones de seguridad relacionadas con los sistemas de tren de aterrizaje para obstaculizar el crecimiento del mercado

En la industria de la aviación, la seguridad de los pasajeros es la máxima prioridad para los operadores aéreos. Los sistemas de tren de aterrizaje comprenden varios componentes y partes del sistema. Un pequeño error por parte de la tripulación o del equipo de ingeniería en el funcionamiento de este engranaje puede provocar grandes desastres en el avión. En los últimos tiempos se han producido algunos accidentes aéreos, principalmente en el momento del aterrizaje, que han reiterado los riesgos que rodean a este tipo de sistema de engranajes. Las fallas del tren de aterrizaje, como el colapso, el mal funcionamiento de la retracción o los problemas del sistema de frenos, pueden provocar graves interrupciones operativas, daños a las aeronaves y escrutinio regulatorio.

OPORTUNIDADES DE MERCADO

La creciente demanda de MRO debido al aumento de las horas de vuelo presenta oportunidades de crecimiento del mercado

La creciente demanda de mantenimiento, reparación y revisión (MRO) proviene del aumento de las horas de vuelo a nivel mundial, lo que acelera el desgaste de los componentes del tren de aterrizaje, como frenos, ruedas y sistemas de retracción. La alta frecuencia de aterrizaje acelera el desgaste de frenos, ruedas y componentes estructurales seleccionados, lo que aumenta la demanda de reemplazo y revisión. Los proveedores que ofrecen servicios integrados de MRO, programas de intercambio y soluciones de mantenimiento predictivo pueden captar ingresos recurrentes más allá de la entrega inicial del OEM. A medida que aumenta la presión de los costos de las aerolíneas, los operadores también están más dispuestos a firmar acuerdos de servicio a largo plazo, mejorando la visibilidad de los ingresos para los OEM de trenes de aterrizaje y los proveedores de nivel 1. Las aerolíneas se enfrentan a revisiones y reemplazos obligatorios, lo que crea flujos constantes de ingresos en el mercado de repuestos más allá de las instalaciones iniciales de OEM. Además, hay un cambio hacia la consolidación y la expansión de la capacidad en el mercado de posventa. Por ejemplo, GA Telesis completó la adquisición del negocio de revisión de trenes de aterrizaje, ruedas y frenos de AAR.

DESAFÍOS DEL MERCADO

Las interrupciones en la cadena de suministro presentan un importante desafío para el mercado

Las interrupciones en la cadena de suministro presentan un importante desafío de mercado para los trenes de aterrizaje de aviones. Acontecimientos globales como las tensiones geopolíticas, incluido el conflicto entre Rusia y Ucrania, y los aranceles interrumpen el suministro de materias primas críticas como el titanio, esencial para puntales y actuadores, provocando escasez y retrasos en la producción. Los cuellos de botella logísticos y la disponibilidad desigual de materiales prolongan los plazos de entrega, inflan los costos y obstaculizan la capacidad de los fabricantes para satisfacer la creciente demanda de las flotas comerciales y militares. Los OEM y los proveedores de MRO enfrentan una presión adicional debido a los cambios de abastecimiento regional y la necesidad de proveedores alternativos, lo que desacelera la innovación en compuestos livianos y sistemas eléctricos.

Análisis de segmentación

Por tipo

Aumento del tráfico de pasajeros y Entregas de aviones para impulsar el crecimiento segmentario del tren de aterrizaje principal

Según el tipo, el mercado se divide en tren de aterrizaje de morro y tren de aterrizaje principal.

Se espera que el segmento principal del tren de aterrizaje represente el 57,14% del mercado en 2026. Un factor importante en el crecimiento del segmento es el aumento de las entregas de aviones de pasajeros y aviones en Oriente Medio y los países asiáticos. Los crecientes pedidos de aviones modernos en todo el mundo están impulsando la demanda de sistemas avanzados de tren de aterrizaje.

- Por ejemplo, en enero de 2026, Alaska Airlines finalizó el mayor pedido de aviones de su historia, adquiriendo 110 aviones Boeing, incluidos 105 737-10 de fuselaje estrecho y cinco 787 Dreamliner.

Se prevé que el segmento del tren de aterrizaje delantero aumente con una tasa compuesta anual del 9,8% durante el período previsto.

Por plataforma

El mercado liderado por el segmento de aviones debido al aumento de las aerolíneas de bajo costo

Según la plataforma, el mercado se divide en aviones de ala fija y de ala giratoria.

En 2026, se prevé que el segmento de aviones lidere el mercado mundial con una participación del 61,99%, impulsado por el crecimiento de las aerolíneas de bajo costo (LCC), que requieren una gran cantidad de aviones confiables y eficientes para rutas de alta frecuencia.

Se espera que el segmento de aviones crezca a una tasa compuesta anual elevada del 10,8% durante el período previsto.

Por acuerdo

El segmento de tres ciclos tomará la delantera debido a su alta estabilidad

Según el acuerdo, el mercado se segmenta en rueda trasera, tándem y triciclo.

El segmento de los triciclos tendrá una cuota de mercado del 67,10% en 2026. El segmento del tren de aterrizaje de los triciclos se beneficia enormemente de una alta estabilidad, ya que ofrece un mejor control direccional y seguridad en el suelo, lo que permite que los sistemas de conducción relacionados funcionen de forma más eficaz y fiable.

Se proyecta que el segmento tándem crecerá a una tasa compuesta anual alta del 11,9% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por componente

Alta tasa de reemplazo para impulsar el crecimiento del segmento de frenos y ruedas

Según el componente, el mercado se segmenta en sistemas de retracción, frenos y ruedas, dirección y otros.

Se prevé que el segmento de frenos y ruedas sea testigo de una cuota de mercado dominante durante el período de previsión. El protagonismo de los frenos y las ruedas se debe a su alta tasa de sustitución en comparación con otras piezas del tren de aterrizaje, especialmente en aviones comerciales de gran uso. El desgaste frecuente de los frenos durante el aterrizaje, los despegues interrumpidos y el rodaje crean una fuerte demanda en el mercado de repuestos, lo que respalda el liderazgo en ingresos del segmento.

Se proyecta que el segmento de sistemas de retracción crecerá a una tasa compuesta anual del 55,71% en 2026.

Por usuario final

La ejecución de la cartera de pedidos de aeronaves y la alta producción impulsaron la expansión del segmento OEM

Según el usuario final, el mercado se divide en OEM y posventa.

El segmento OEM dominó la cuota de mercado. El dominio del segmento proviene directamente de la ejecución de la cartera de aviones y la normalización de las tasas de producción en todos los programas clave.

Además, se prevé que el segmento del mercado de repuestos crezca a una tasa compuesta anual elevada del 10,8% durante el período de estudio.

Perspectivas regionales del mercado de trenes de aterrizaje de aviones

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

Norte América

North America Aircraft Landing Gear Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte representó 5.900 millones de dólares en 2025, lo que representa el 39,10 % de la cuota de mercado mundial, y se prevé que alcance los 6.900 millones de dólares en 2026. El dominio de la región está impulsado por la presencia de importantes fabricantes de equipos originales de aviones, altas tasas de producción de aviones comerciales y una gran flota en servicio que requiere revisiones periódicas de los trenes de aterrizaje. El fuerte gasto en aviación de defensa y la demanda sostenida del mercado de repuestos respaldan aún más el liderazgo del mercado regional.

Mercado de equipos de aterrizaje de aviones de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio de Estados Unidos en la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 4,84 millones de dólares en 2026, lo que representa aproximadamente una tasa compuesta anual del 9,1%. El crecimiento en el mercado de EE. UU. está impulsado por la instalación comercial y comercial más grande del mundo.aviones militaresflota, lo que resulta en una alta demanda de reemplazo y revisión.

Europa

El mercado europeo estaba valorado en 3.300 millones de dólares en 2025, capturando el 22,30% de los ingresos globales, y se estima que alcanzará los 4.000 millones de dólares en 2026. El creciente enfoque en la modernización de la flota, los programas de aeronaves sostenibles y las iniciativas colaborativas de aviación de defensa en todas las naciones europeas continúa impulsando la demanda tanto de OEM como de posventa.

Mercado de equipos de aterrizaje de aviones del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a alrededor de 550 millones de dólares, lo que representa aproximadamente una tasa compuesta anual del 10,9 % durante el período de estudio. El crecimiento del país está aumentando significativamente debido a la fuerte actividad de integración dentro de los programas globales de aviones comerciales. Además, los proveedores de trenes de aterrizaje con sede en el Reino Unido siguen profundamente integrados en las cadenas de suministro de Airbus y de la aviación de defensa, lo que contribuye al crecimiento general.

Mercado alemán de trenes de aterrizaje de aviones

Se prevé que el mercado de Alemania alcance aproximadamente 830 millones de dólares en 2026. El crecimiento está impulsado principalmente por el mercado de posventa, respaldado por la sólida base de aerolíneas y el ecosistema MRO de Alemania.

Asia Pacífico

En 2025, Asia Pacífico poseía el 18,80 % del mercado mundial, alcanzando una valoración de 3 mil millones de dólares, y se prevé que crezca a 3 mil millones de dólares en 2026 y asegure la posición de la tercera región más grande del mercado y la de más rápido crecimiento durante el período de estudio. El crecimiento está impulsado principalmente por la rápida expansión de las flotas de aviación comercial, el aumento del tráfico aéreo de pasajeros y el aumento de la adquisición de aviones por parte de economías emergentes como China e India.

Mercado japonés de trenes de aterrizaje de aviones

Se estima que el mercado japonés en 2026 ascenderá a alrededor de 630 millones de dólares, lo que representa aproximadamente el 13,8% de la tasa de crecimiento anual compuesta (CAGR) durante el período previsto. Este crecimiento se ve impulsado por la constante renovación de su flota comercial por parte de Japón, la participación en programas globales de fuselaje ancho y estrecho, y la operación continua de aviones de transporte militar y de patrulla que dependen de fuertes conjuntos de trenes de aterrizaje principales de múltiples ruedas.

Mercado de trenes de aterrizaje de aviones de China

Se prevé que el mercado de China sea uno de los más grandes de Asia Pacífico, con unos ingresos estimados en 2026 de alrededor de 1.520 millones de dólares. La fuerte posición de China proviene de su gran y creciente flota de aviones comerciales, entregas consistentes de aviones de fuselaje estrecho y ancho y programas de aviación militar en expansión.

Mercado de trenes de aterrizaje de aviones de la India

Se estima que el mercado indio en 2026 ascenderá a unos 590 millones de dólares. Este crecimiento está impulsado por las mejoras de la flota, el mayor uso de aviones en aeropuertos abarrotados y la adopción de mejores sistemas de dirección y monitoreo del tren de morro para mejorarTaxieficiencia y desempeño en el manejo en tierra.

América Latina

La región de América Latina captó el 5,20 % del mercado mundial en 2025, generó 780 millones de dólares en ingresos y se prevé que alcance los 850 millones de dólares en 2026. El crecimiento está impulsado por el envejecimiento de las flotas, la alta utilización de aviones de fuselaje estrecho en rutas de corta y media distancia y los ciclos de revisión requeridos del tren de aterrizaje. La expansión de las capacidades regionales de MRO y un mayor enfoque en los programas de extensión de vida continúan impulsando la demanda del mercado de posventa.

Medio Oriente y África

Oriente Medio y África aportaron aproximadamente 290 millones de dólares al mercado mundial en 2025, lo que representa una participación del 14,50%, y se espera que alcance los 290 millones de dólares en 2026. El crecimiento está respaldado por la rápida expansión del sector de la aviación, los lanzamientos de nuevas aerolíneas y el desarrollo deinfraestructura aeroportuaria, junto con un aumento de aviones tanto comerciales como militares.

PAISAJE COMPETITIVO

Actores clave de la industria

Asociaciones estratégicas entre actores clave para impulsar la expansión del mercado

El mercado de trenes de aterrizaje para aviones se mantiene consolidado, liderado por grandes actores como Safran Landing Systems, Collins Aerospace, Héroux-Devtek, Liebherr-Aerospace y Sumitomo Precision Products, que poseen importantes participaciones a través de contratos OEM. Las asociaciones estratégicas impulsan la expansión: Safran se asocia con Airbus en las actualizaciones de equipos del A350, Collins Aerospace se asocia con Boeing para los sistemas 787 y Héroux-Devtek suministra plataformas militares junto con Lockheed Martin. Estas colaboraciones fortalecen las cadenas de suministro en medio de la creciente demanda de aviones de fuselaje estrecho y las modernizaciones de la flota de defensa.

LISTA DE EMPRESAS CLAVE DE TREN DE ATERRIZAJE DE AERONAVES PERFILADAS

- Corporación AAR (EE. UU.)

- Alaris Aeroespacial(Canadá)

- CIRCOR Internacional Inc.(A NOSOTROS.)

- Aeroespacial Collins(A NOSOTROS.)

- GKN Aeroespacial(Reino Unido)

- Hawker Pacific Aeroespacial (Australia)

- Heroux-Devtek Inc. (Canadá)

- Grupo Liebherr AG (Suiza)

- Magellan Aerospace Corporation (Canadá)

- Safran SA (Francia)

- Triumph Group Inc. (EE.UU.)

- Honeywell Aerospace (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Junio de 2025:Safran Landing Systems y REVIMA ampliaron su asociación a largo plazo para incluir capacidades de mantenimiento y reparación de trenes de aterrizaje de nueva generación en los trenes de aterrizaje principales del A320neo, A330neo y A350-900. Esto alinea la red de posventa con las flotas que están entrando en sus años de mayor mantenimiento.

- Abril de 2025:Liebherr-Aerospace, OEM del tren de aterrizaje delantero del Airbus A350, se asoció con REVIMA para ampliar los servicios de MRO a través de las instalaciones de REVIMA en Asia Pacífico.

- Abril de 2025:Kratos presentó una representación de su variante del dron XQ-58 Valkyrie con tren de aterrizaje triciclo integrado para despegue y aterrizaje convencional (CTOL/HTOL). Esto mejora la flexibilidad operativa, aumenta las tasas de generación de salidas y simplifica la logística al evitar motores de cohetes prescindibles.

- Octubre de 2023:Safran Landing Systems firmó un contrato de cinco años con Wizz Air para realizar el mantenimiento y la reparación del tren de aterrizaje de 57 aviones de la familia A320 en las instalaciones de Safran en Gloucester, Reino Unido. Esto indica una creciente demanda de servicio de trenes de fuselaje estrecho a medida que aumenta su uso.

- Abril de 2023:Liebherr-Aerospace y REVIMA firmaron un memorando de entendimiento en MRO Americas 2023 para proporcionar mantenimiento y reparación del tren de aterrizaje delantero del Airbus A350 en la región de Asia Pacífico. Esto amplía la red de servicios de trenes de aterrizaje de Liebherr y la acerca a los operadores.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 10,2% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo, plataforma, disposición, componente, usuario final y región |

|

Por tipo |

· Tren de aterrizaje delantero · Tren de aterrizaje principal |

|

Por plataforma |

· Ala fija · Ala giratoria |

|

Por Acuerdo |

· Rueda trasera · Tándem · Triciclo |

|

Por Componente |

· Sistema de retracción · Frenos y ruedas · Dirección · Otros |

|

Por usuario final |

· OEM · Mercado posventa |

|

Por región |

· Norteamérica (por tipo, plataforma, disposición, componente, usuario final y país) o EE. UU. (Tipo) o Canadá (Tipo) · Europa (por tipo, plataforma, disposición, componente, usuario final y país/subregión) o Reino Unido (Tipo) o Alemania (Tipo) o Francia (Tipo) o Italia (Tipo) o Rusia (Tipo) o Resto de Europa (Tipo) · Asia Pacífico (por tipo, plataforma, disposición, componente, usuario final y país/subregión) o China (Tipo) o India (Tipo) o Japón (Tipo) o Australia (Tipo) o Resto de Asia Pacífico (Tipo) · América Latina (por tipo, plataforma, disposición, componente, usuario final y país/subregión) o Brasil (Tipo) o México (Tipo) o Resto de América Latina (Tipo) · Oriente Medio y África (por tipo, plataforma, disposición, componente, usuario final y país/subregión) o EAU (Tipo) o Arabia Saudita (Tipo) o Sudáfrica (Tipo) o Resto de Medio Oriente y África (Tipo) |

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 14.980 millones de dólares en 2025 y se prevé que alcance los 38.210 millones de dólares en 2034.

En 2025, el valor de mercado en América del Norte ascendía a 4.610 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 10,2% durante el período previsto de 2026-2034.

Por tipo, se espera que el segmento principal del tren de aterrizaje domine el mercado.

El aumento de la producción de aviones comerciales y el reemplazo de flotas impulsan el crecimiento del mercado.

Safran Landing Systems, Collins Aerospace, Héroux-Devtek y Liebherr-Aerospace son algunos de los actores clave en el mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 269

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados