Tamaño del mercado de aviación general, participación y análisis de la guerra de Rusia y Ucrania, por tipo de aeronave (aviones de ala fija (aviones de pistón, aviones turbohélice y aviones comerciales), aviones de ala giratoria y otros), por aplicación (vuelos personales/de ocio, aviación comercial, entrenamiento de vuelo y otros), por operador (propietarios privados, propietarios corporativos, operadores chárter, programas de propiedad fraccionada, escuelas de vuelo y agencias gubernamentales), por alcance (corto, medio y largo, alcance ultralargo), Por propulsión (motor de pistón, motor de

Tamaño del mercado de aviación general y perspectivas futuras

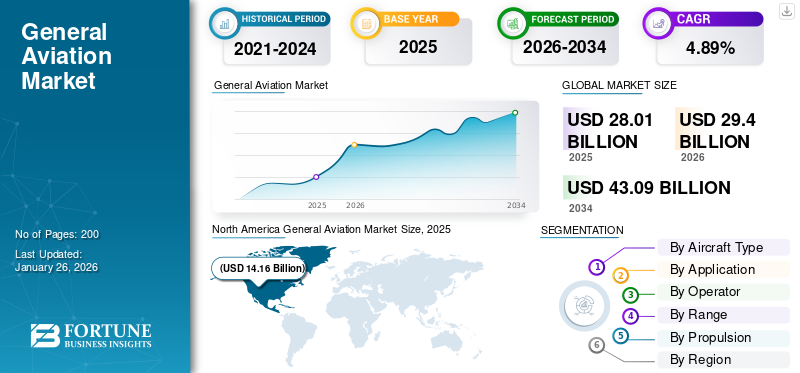

El tamaño del mercado mundial de la aviación general se valoró en 28.01 mil millones de dólares en 2025 y se prevé que crezca de 29.40 mil millones de dólares en 2026 a 43.09 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual de4,89%durante el período de pronóstico. América del Norte dominó el mercado de la aviación general con una participación de mercado de50,56%en 2025.

La aviación general incluye operaciones de aviación civil, excluyendo el transporte aéreo comercial (aerolíneas) y la aviación militar. GA incluye trabajos aéreos como fumigación agrícola, topografía, extinción de incendios y otros. Se refiere a todas las actividades que van desde la aviación privada hasta los viajes en jet de negocios. La aviación comercial desempeña un papel vital en el transporte aéreo, que abarca corporaciones e individuos que utilizan aviones y turbohélices para viajes flexibles de punto a punto.

Los principales organismos gubernamentales y reguladores, como la Administración Federal de Aviación (FAA), la Agencia de Seguridad Aérea de la Unión Europea (EASA) y la Organización de Aviación Civil Internacional (OACI), son responsables de la introducción y regulación de estándares de seguridad, certificación y marcos operativos para la industria de la aviación general en todo el mundo. Además, actores clave en el mercado como Textron Aviation (Cessna, Beechcraft), Cirrus Aircraft, Piper Aircraft y Embraer Executive Jets fabrican una amplia gama de pistones, turbohélices y jet de negocios aeronave. Además, empresas aeronáuticas como Dassault Aviation y Bombardier producen aviones para el segmento de los aviones de negocios.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de la aviación general

- Tamaño del mercado en 2025: 28 010 millones de dólares

- Tamaño del mercado en 2026: 29,40 mil millones de dólares

- Tamaño del mercado previsto para 2034: 43.090 millones de dólares

- CAGR: 4,89% de 2026 a 2034

- América del Norte dominó el mercado de la aviación general con una participación del 50,56% en 2025.

- El segmento de aviones de ala fija representó la mayor cuota de mercado del 69,53% en 2026.

- Se proyecta que el segmento de aviación comercial tendrá una participación del 55,14% en 2026.

América del norte

América del Norte tenía una participación del 50,56% en 2025, valorada en 14.160 millones de dólares.

Asia Pacífico

Mercado de Asia Pacífico valorado en 5.290 millones de dólares en 2025.

Europa

Mercado europeo valorado en 5.790 millones de dólares en 2025.

A NOSOTROS.

Se prevé que el mercado alcance los 14.860 millones de dólares en 2026.

América Latina

Se prevé que América Latina crecerá hasta alcanzar los 1.620 millones de dólares en 2026.

Leer más

Impacto de la guerra entre Rusia y Ucrania en el mercado

La guerra entre Rusia y Ucrania afectó las cadenas de suministro y aumentó los costos de fabricación de aviones GA

La guerra entre Rusia y Ucrania ha tenido un impacto significativo en el mercado. Uno de los impactos más críticos es la interrupción de las cadenas de suministro, ya que tanto Rusia como Ucrania son importantes proveedores de materiales aeroespaciales como el titanio y el aluminio. Las sanciones a Rusia y los daños a las industrias ucranianas han elevado los costos de fabricación y mantenimiento de aviones GA. Otro factor clave es el aumento de los precios del combustible, que afecta directamente a los gastos operativos de las máquinas de pistón y avión turbohélice que dominan las flotas de GA. Además, la guerra ha aumentado la percepción de riesgo geopolítico que puede afectar la expansión del mercado. En general, la guerra no ha obstaculizado significativamente el crecimiento de la aviación general, pero ha introducido mayores costos, limitaciones operativas e incertidumbres en materia de inversión.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO:

Demanda de viajes flexibles y aumento de servicios médicos de emergencia para impulsar el crecimiento del mercado

Recientemente, las corporaciones y las personas de alto patrimonio dependen cada vez más de la aviación comercial para realizar viajes rápidos, flexibles y de punto a punto. Hay un aumento en la globalización de los negocios y el crecimiento en los mercados emergentes, lo que ha impulsado aún más la demanda de movilidad flexible y rápida entre regiones. El crecimiento de la aviación comercial se debe al aumento de las actividades comerciales transfronterizas y a la mayor demanda de conectividad aeroportuaria secundaria y a la inversión en infraestructura de aviación.

- Por ejemplo, según la Asociación de Fabricantes de Aviación General (GAMA), los aviones de negocios experimentaron un segmento de crecimiento destacado en el primer semestre de 2025. Las entregas aumentaron de 322 unidades en el primer semestre de 2024 a 354 unidades en el mismo período de 2025, lo que supone un aumento del 9,9%. Este crecimiento superó a otras categorías de aviación general, destacando la demanda sostenida de viajes aéreos corporativos y privados.

Al mismo tiempo, se está expandiendo el aumento de la demanda de ambulancia aérea y otros servicios médicos, lo que se espera que impulse la demanda del mercado.

RESTRICCIONES DEL MERCADO:

Los altos costos operativos y de propiedad de las aeronaves restringirán la expansión del mercado

Las aeronaves como los aviones de negocios, los aviones privados y los turbohélices tienen importantes gastos fijos que incluyen combustible, tarifas de hangar, seguros y mantenimiento regular exigido por los reguladores. Además, los elevados costos operativos anuales de dichos aviones permiten que sólo las corporaciones y las personas de alto patrimonio tengan acceso a los jets. Este alto costo actúa como una barrera de entrada para nuevos usuarios y limita la expansión de la flota de los operadores existentes. Por lo tanto, se espera que costos tan elevados desaceleren el crecimiento del mercado.

OPORTUNIDADES DE MERCADO:

Adopción de tecnologías de aviación sostenibles para crear oportunidades de crecimiento lucrativas

Los gobiernos y reguladores (como la EASA en Europa y la FAA en Estados Unidos) están bajo presión para alinear la aviación con objetivos más amplios de emisiones netas cero. Por ello, la aviación general también está intentando adoptar sistemas de propulsión eléctrica para aviones de pequeño tamaño y misiones más cortas.

- Por ejemplo, en junio de 2025, el Alia CX300 totalmente eléctrico de Beta Technologies transportó con éxito a cuatro pasajeros en un vuelo de 130 km desde East Hampton al aeropuerto JFK. El avión está diseñado para ofrecer viajes fluidos y sin tráfico.

Además, los gobiernos y los reguladores apoyan cada vez más la tendencia a la electrificación con la ayuda de diversos programas de financiación, iniciativas y estándares de certificación. Además, se espera que el ahorro de costes y los viajes eficientes impulsen el crecimiento del mercado.

DESAFÍOS DEL MERCADO:

Obstáculos regulatorios y de certificación para obstaculizar el crecimiento del mercado

Los fabricantes y operadores de aeronaves deben cumplir con regulaciones estrictas que mejoran la seguridad en la aviación, las emisiones y el ruido, que varían según las diferentes regiones. La certificación de nuevas tecnologías como la propulsión eléctrica o híbrida, la aviónica avanzada o los combustibles sostenibles suele ser larga, compleja y costosa. Estos procesos retrasan los lanzamientos de productos y aumentan los costos de desarrollo, especialmente para los OEM más pequeños y las nuevas empresas. La incertidumbre regulatoria en torno a las tecnologías emergentes también puede desalentar las inversiones. Este desafío frena la adopción de innovaciones y crea barreras para el crecimiento del mercado de la aviación general.

TENDENCIAS GENERALES DEL MERCADO DE AVIACIÓN:

El aumento del uso de sistemas de aviónica avanzada y de cabina digital es una tendencia importante del mercado

El mercado está experimentando un fuerte cambio hacia la aviónica avanzada y los sistemas de cabina digitales. Estas tecnologías ayudan a los pilotos a obtener datos en tiempo real para mejorar el conocimiento de la situación y mejorar las capacidades de toma de decisiones. Funciones de conectividad como ADS-B y comunicación satelital están permitiendo una comunicación fluida y el cumplimiento de los mandatos regulatorios. Se espera que la instalación de cabinas digitales en la industria de la aviación promueva la innovación en los sistemas generales de las aeronaves.

- Por ejemplo, en enero de 2025, Honeywell y NXP anunciaron que estaban ampliando su colaboración para integrar el sistema de cabina Anthem de Honeywell, una plataforma de aviónica digital basada en la nube.

Los costos de capacitación se están optimizando a medida que los sistemas digitales estandarizados simplifican la transición de los pilotos entre tipos de aeronaves. En general, se espera que la tendencia a la digitalización mejore la aviación general, haciéndola más segura, más eficiente y más atractiva para los operadores.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de aeronave

Una mayor capacidad de misión, mayor velocidad y rentabilidad contribuyen al crecimiento segmentario de las aeronaves de ala fija

Sobre la base de la segmentación del tipo de aeronave, el mercado se clasifica en aviones de ala fija, aviones de ala giratoria y otros. Los aviones de ala fija incluyen aviones de pistón, aviones de ala giratoria y otros. Además, otros incluyen planeadores, motoveleros, aviones deportivos ligeros, prototipos de aviones eVTOL eléctricos de despegue y aterrizaje vertical y otros aviones.

Se prevé que el segmento de aviones tenga una cuota de mercado dominante del 69,53 % en 2026. El segmento tiene la mayor cuota, ya que se utilizará para una amplia gama de misiones en la aviación general, desde vuelos personales y viajes de negocios hasta entrenamiento y carga. Se prefiere este tipo de avión debido a su menor costo operativo y su largo alcance y velocidad. El segmento también es el de más rápido crecimiento, ya que han aumentado las entregas de aviones ejecutivos y otros aviones de ala fija.

- Por ejemplo, el informe del segundo trimestre de GAMA destaca que el mercado de la aviación general está experimentando un crecimiento constante, con envíos de aviones de pistón aumentando un 5,1% a 810 unidades en el primer semestre de 2025.

El segmento de otros crecerá a un ritmo más rápido debido a la creciente demanda de planeadores, motoveleros, aviones deportivos ligeros, prototipos eVTOL y otros aviones. Existe un interés creciente en vuelos recreativos asequibles, así como inversiones en nuevas tecnologías como la propulsión eléctrica y soluciones de movilidad aérea urbana, que se espera que impulsen una mayor demanda de estos aviones.

- Por ejemplo, en mayo de 2025, Joby Aviation avanzó su programa de prueba de prototipos eVTOL en los EE. UU., lo que muestra la creciente popularidad en el movilidad aérea urbana

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

El aumento de los viajes corporativos y la expansión de los servicios chárter impulsan el crecimiento del segmento de aviación comercial

En términos de aplicación, el mercado se clasifica en vuelos personales/de placer, aviación de negocios, entrenamiento de vuelo, trabajos aéreos y servicios de emergencia. El trabajo aéreo abarca la aviación agrícola, reconocimiento y cartografía aérea, observación y patrullaje, fotografía aérea y otras aplicaciones.

Se prevé que el segmento de aviación de negocios tendrá una cuota de mercado dominante del 55,14% en 2026, debido al crecimiento de la demanda de jets privados y aviones turbohélice entre los viajeros corporativos, las personas de alto patrimonio neto (HNWI) y los operadores chárter. El crecimiento del segmento está impulsado por el aumento de la globalización de las empresas, los requisitos de ahorro de tiempo y la expansión de los servicios chárter y la propiedad fraccionada. Además, el desarrollo y lanzamiento de nuevos modelos de negocio con mayor eficiencia de combustible y capacidades de largo alcance están atrayendo a más compradores y operadores.

- Por ejemplo, en marzo de 2025, Gulfstream Aerospace entregó el primer avión comercial G700 a un cliente europeo, lo que refleja la creciente demanda de aviones comerciales avanzados de largo alcance.

Se espera que el entrenamiento de vuelo sea el segmento de más rápido crecimiento debido a la creciente demanda de aeronaves para fines de entrenamiento básico y para enseñar habilidades de vuelo. Hay una expansión de las escuelas de formación de vuelo que se espera que impulse una mayor demanda de aviones.

- Por ejemplo, en mayo de 2025, Paragon Flight Training amplió sus operaciones en Georgia (EE. UU.) en 2024 al adquirir una escuela de vuelo y agregar más aviones.

Por operador

El aumento de la demanda de movilidad personal y viajes de negocios impulsa el crecimiento del segmento de propietarios privados

En términos de operador, el mercado se clasifica en propietarios privados, propietarios corporativos, operadores chárter, programas de propiedad fraccionada, escuelas de vuelo y agencias gubernamentales.

Se prevé que el segmento de propietarios privados tenga una cuota de mercado dominante del 26,90% en 2026, ya que los aviones de aviación general se utilizan cada vez más para la movilidad personal y los viajes de negocios. Además, se espera que las constantes mejoras y modernización de los aviones privados existentes impulsen el crecimiento del segmento.

- Por ejemplo, según la Asociación de Fabricantes de Aviación General (GAMA), las nuevas entregas de aviones privados aumentaron un 4,7% hasta 764 unidades.

Se espera que el segmento de escuelas de vuelo sea el de más rápido crecimiento debido a la creciente demanda de pilotos nuevos y capacitados, lo que está impulsando la necesidad de un modelo de cabina de vidrio más seguro para capacitar a los pilotos. Además, hay un aumento en la expansión de las academias de entrenamiento de vuelo en varios países, lo que se espera que aumente la demanda de modelos de aviones de entrenamiento.

- Por ejemplo, en enero de 2025, Air India Flying Training Academy encargó hasta 93 entrenadores Piper Archer DX (31 firmes para 2025 y 62 opciones hasta 2027), con entregas a partir del primer trimestre de 2025, para equipar su nueva escuela en Amravati, Maharashtra.

Por rango

Demanda de viajes de negocios regionales para estimular el crecimiento del segmento de mediano alcance

En términos de alcance, el mercado se clasifica en corto alcance (menos de 700 nm), medio alcance (700 a 1800 nm), largo alcance (1800 nm a 6000 nm) y alcance ultralargo (más de 6000 nm).

Se prevé que el segmento de alcance medio (700-1.800 nm) tendrá una cuota de mercado dominante del 35,57% en 2026, ya que los aviones de este criterio de alcance particular se utilizan ampliamente para viajes de negocios y vuelos chárter regionales. Los aviones de segmento medio son los preferidos durante viajes de negocios regionales y traslados chárter debido al amplio acceso al aeropuerto y su rendimiento breve y eficaz. Además, se espera que el cambio hacia el desarrollo de aviones ecológicos y energéticamente eficientes impulse el crecimiento del segmento.

- Por ejemplo, en marzo de 2025, Beyond Aero presentó el concepto de avión de negocios de ocho pasajeros BYA-1, eléctrico y de hidrógeno. El avión está equipado con 2,4 MW sin batería. pila de combustible sistema y objetivos de alcance de ~800 nm (≈1,482 km).

Se espera que el segmento de largo alcance (1.800 nm a 6.000 nm) sea el de más rápido crecimiento debido al aumento de la demanda de aviones de largo alcance para completar más viajes sin escalas y con menos paradas para repostar combustible para viajes de negocios y chárter. Los principales fabricantes de equipos originales del mercado se centran en el desarrollo de modelos de aviones de largo alcance con menores costos operativos y mayor comodidad, lo que se espera promueva el crecimiento del segmento. Jugadores clave como Embraer (Praetor 500/600), Textron Aviation (Cessna Citation Longitude) y Bombardier (Challenger 3500) ofrecen aviones diseñados para operar en el rango de 2.000 a 4.000 nm.

Por propulsión

Eficiencia y capacidad de complementar el crecimiento del segmento de motores de turbina

Según la propulsión, el mercado se segmenta en motores de pistón, motores de turbina y eléctricos.

El segmento de motores de turbina ocupó una posición dominante en 2025. El segmento está creciendo debido a la eficiencia y capacidad de los motores de turbina para viajes de negocios de largo alcance. Hay un aumento en la popularidad de los motores de turbina entre los clientes de la aviación comercial para ahorrar tiempo y mejorar la productividad de los vuelos, lo que se espera que impulse el crecimiento del segmento durante el período de pronóstico.

Se prevé que el segmento eléctrico será el de más rápido crecimiento durante el período previsto debido al aumento en la adopción de aviones propulsados eléctricamente para aplicaciones de entrenamiento, ocio y distancias cortas. Varios factores que contribuyen al crecimiento del segmento son menores costos operativos, bajas emisiones y apoyo regulatorio por parte de los gobiernos de diferentes países para la aviación sostenible.

- Por ejemplo, en abril de 2025, Pipistrel amplió las entregas de su avión Velis Electro en Europa.

Por lo tanto, dicho desarrollo destaca la integración de aviones eléctricos certificados en el entrenamiento de vuelo y el vuelo recreativo, estimulando un mayor crecimiento en el segmento.

Perspectivas regionales del mercado de aviación general

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America General Aviation Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

La región de América del Norte representó la mayor participación en el mercado y se espera que se expanda a un ritmo significativo durante el período previsto. El crecimiento del mercado de la aviación general de América del Norte se atribuye a la fuerte presencia de importantes fabricantes de equipos originales y a una infraestructura bien establecida. Además, existe una gran demanda tanto de aviación comercial como de formación de pilotos en Estados Unidos y Canadá. Además, diversas regulaciones de apoyo y aviónicaLa adopción estimula el crecimiento del mercado en América del Norte. La creciente demanda de soluciones de movilidad privada y la creciente modernización de la flota respaldan aún más el crecimiento. En 2025, el mercado de América del Norte alcanzó los 14.160 millones de dólares, lo que representa el 50,56% de la demanda mundial, y se prevé que crezca hasta los 14.860 millones de dólares en 2026.

- Por ejemplo, el informe del segundo trimestre de 2025 de GAMA destacó que América del Norte lideró los envíos globales, y las entregas de aviones comerciales aumentaron casi un 10% interanual en la primera mitad de 2025.

Europa

Se prevé que Europa sea testigo de un crecimiento notable durante el período previsto. El crecimiento está impulsado por el aumento de los viajes de negocios y las fuertes inversiones en aviación sostenible. Países de la región como Alemania, Reino Unido y Francia son contribuyentes clave, con una gran demanda de aviones ejecutivos y turbohélices. Además, se espera que el enfoque de la región en la sostenibilidad en la aviación y el desarrollo de aviones eléctricos impulse el crecimiento del mercado en la región durante el período previsto. La región de Europa captó el 20,67% del mercado global en 2025, generando 5.790 millones de dólares en ingresos y se prevé que alcance los 6.010 millones de dólares en 2026.

- Por ejemplo, en 2023, el fabricante alemán de eVTOL Lilium firmó un memorando de entendimiento con Lufthansa en diciembre de 2023 para explorar una asociación estratégica para llevar taxis aéreos eléctricos a Europa.

Asia Pacífico

La región de Asia Pacífico está siendo testigo de un crecimiento constante en el mercado. El mercado se debe a la rápida expansión económica y al aumento de los ingresos disponibles. La región está siendo testigo de un creciente interés en la aviación privada y de negocios. Países de la región como China, India y Australia están invirtiendo fuertemente en infraestructura de capacitación para satisfacer la creciente demanda de pilotos. El aumento del uso de aviones de aviación general para los sectores energético y otros y la expansión de las escuelas de vuelo son importantes impulsores del crecimiento del mercado. Asia Pacífico mantuvo una fuerte presencia en el mercado global, alcanzando los 5,29 mil millones de dólares en 2025, lo que representa el 18,90% de participación, y se espera que alcance los 5,64 mil millones de dólares en 2026.

- Por ejemplo, en febrero de 2025, la empresa china Skyco International Leasing encargó seis Airbus H175 adicionales. helicópteros, tras un pedido anterior de 2024, para respaldar las operaciones de la industria offshore.

América Latina y Medio Oriente y África

Durante el período de pronóstico, se espera que América Latina y Medio Oriente y África crezcan a un ritmo moderado debido al uso de aeronaves para la conectividad regional, aplicaciones agrícolas y capacitación de pilotos. Países como Brasil y México en América Latina son contribuyentes importantes, aprovechando los aviones GA para fines personales y comerciales en áreas con conectividad aérea limitada. El mercado de Medio Oriente y África representó 1.200 millones de dólares en 2025, lo que representa el 4,29% de la industria global, y se espera que alcance los 1.270 millones de dólares en 2026. En 2025, América Latina representó 1.560 millones de dólares, lo que representa el 5,58% del mercado mundial, y se proyecta que crezca a 1.620 millones de dólares en 2026.

- Por ejemplo, en agosto de 2025, Embraer amplió su presencia en aviación general en América Latina al asociarse con Aerocardal de Chile como Centro de Servicio Autorizado para aviones ejecutivos. Con sede en Santiago, la nueva instalación brindará mantenimiento y soporte técnico para aviones Embraer.

Además, Medio Oriente y África están experimentando crecientes inversiones en aviación de negocios, particularmente en países como los Emiratos Árabes Unidos y Arabia Saudita, donde el uso de jets privados está creciendo rápidamente.

PAISAJE COMPETITIVO

Actores clave de la industria:

La diversificación de productos, las tecnologías sostenibles y las asociaciones estratégicas respaldan la expansión de actores clave en el mercado

El mercado global está impulsado por la creciente demanda de aviación comercial, formación de pilotos y vuelos personales. El mercado se ve influenciado además por las crecientes inversiones en aviones eléctricos e híbridos, combustibles de aviación sostenibles (SAF), y sistemas de cabina digitales.

Los actores clave en este mercado incluyen Textron Aviation (Cessna, Beechcraft), Cirrus Aircraft, Piper Aircraft, Bombardier, Embraer, Dassault Aviation, Gulfstream Aerospace e innovadores emergentes como Lilium y Joby Aviation en la aviación eléctrica. Estas empresas contribuyen al crecimiento del mercado ofreciendo una amplia cartera de soluciones en aviones de pistón, turbohélices, aviones de negocios, aviones de entrenamiento y plataformas eVTOL.

Las empresas se están centrando en ofrecer conjuntos de aviónica avanzada, sistemas de propulsión eficientes en el consumo de combustible, estructuras de aviones compuestas más ligeras y modelos de aeronaves sostenibles para captar la demanda cambiante. Además, los principales fabricantes de equipos originales están invirtiendo fuertemente en electrificación, propulsión híbrida y tecnologías digitales para alinearse con los requisitos reglamentarios y las preferencias de los clientes.

LISTA DE EMPRESAS CLAVE DE AVIACIÓN GENERAL PERFILADAS:

- Aviación Textron (A NOSOTROS.)

- Aviones Cirrus (A NOSOTROS.)

- Piper Aircraft (EE. UU.)

- Gulfstream Aerospace (General Dynamics) (EE. UU.)

- Bombardier Aviation (Canadá)

- Embraer (Brasil)

- Aviación Dassault (Francia)

- Avión Pilatus (Suiza)

- Industrias de aviones de diamante (Austria)

- BAE Systems (Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Mayo de 2025: Cirrus Aircraft anunció el SR Serie G7+ con Safe Return Emergency Autoland, lo que lo convierte en el primer avión monomotor de pistón del mundo con capacidad de aterrizaje de emergencia autónomo aprobado por la FAA.

- Junio de 2025: Embraer publicó su Market Outlook 2025 prediciendo la demanda de 10.500 nuevos aviones y turbohélices en la categoría de menos de 150 asientos hasta 2044, impulsada por las necesidades de conectividad y la renovación de la flota.

- junio 2025: Dassault Aviation y Reliance Aerostructure Limited firmaron un acuerdo en el Salón Aeronáutico de París 2025 para fabricar aviones de negocios Falcon 2000 LXS en India.

- Abril de 2025: General Dynamics (Gulfstream) obtuvo las certificaciones FAA y EASA para el avión de negocios Gulfstream G800, allanando el camino para su entrada en servicio tanto en Estados Unidos como en Europa.

- Noviembre de 2024: Gulfstream Aerospace Corp. anunció que su flota G500 y G600 alcanzó 300 entregas a clientes, destacando la demanda continua de aviones comerciales modernos de tamaño grande y mediano.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTOS | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2024-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR de4,89%de 2026-2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación |

Por tipo de avión

Por aplicación

Por operadores

Por rango

Por propulsión

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 28.010 millones de dólares en 2025 y se prevé que alcance los 43.090 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 14.160 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 4,89%% durante el período previsto.

El segmento de aviones de ala fija lideró el mercado por segmento de tipo de avión.

Los factores clave que impulsan el mercado son el crecimiento del mercado, la creciente adopción de aviones de negocios para viajes flexibles y el aumento de la demanda de servicios médicos de emergencia.

Textron Aviation (EE.UU.), Cirrus Aircraft (EE.UU.), Bombardier Aviation (Canadá) y Embraer (Brasil) son algunos de los actores destacados del mercado.

América del Norte dominó el mercado de la aviación general con una cuota de mercado del 50,56% en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados