Crecimiento, tamaño, participación y análisis del mercado de posventa de sistemas de encendido y control de combustible de motores de aviones comerciales, por componente (control de combustible del motor (bombas, calentadores, unidades de control y boquillas) y sistema de encendido (encendedores, excitadores y cables de encendido)), por oferta (servicios MRO y piezas reacondicionadas (USM y PMA)), por familia de aviones (Airbus A220 (ex-CSeries), familia Airbus A320 (CEO/neo), Airbus A330 (ceo/neo), Airbus A350, Airbus A380, ATR 42/72, familia Boeing 737 (Classic/NG/MAX), Boeing 747, Boeing 76

INFORMACIÓN CLAVE DEL MERCADO

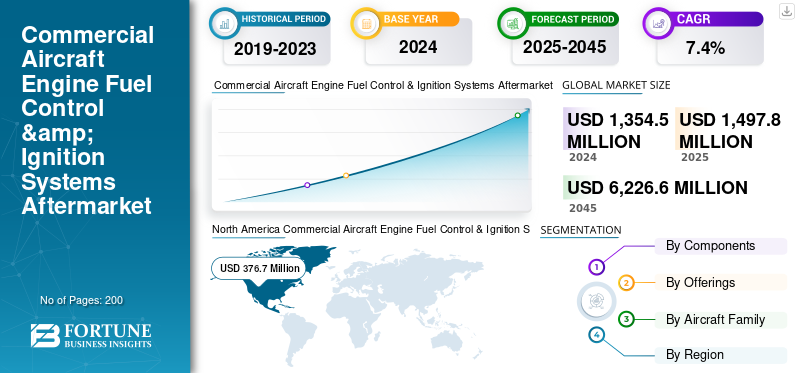

El tamaño del mercado mundial de posventa de sistemas de encendido y control de combustible de motores de aviones comerciales se valoró en 1.354,5 millones de dólares en 2024. Se prevé que el mercado crezca de 1.497,8 millones de dólares en 2025 a 6.226,6 millones de dólares en 2045, exhibiendo una tasa compuesta anual del 7,4% durante el período previsto. América del Norte dominó el mercado mundial de posventa de sistemas de encendido y control de combustible de motores de aviones comerciales con una participación de mercado del 27,81% en 2024.

Los sistemas de encendido suministran la chispa o energía necesaria para iniciar y mantener la combustión del motor. Los sistemas de control de combustible gestionan la entrega, la mezcla y el flujo de combustible al motor de turbina, garantizando una combustión, empuje y eficiencia ideales. El envejecimiento de la flota mundial de aviones está impulsando el crecimiento del sector comercialcombustible para motores de avionesmercado de repuestos de sistemas de control e encendido al aumentar la demanda de revisiones y reparaciones de componentes. Los operadores se están reacondicionando y las soluciones basadas en USM están aumentando la importancia de la eficiencia de costos entre las aerolíneas. Los desarrollos de mantenimiento predictivo y diagnóstico digital aumentan la productividad y reducen los tiempos de respuesta.

Actores clave como Pratt & Whitney, GE Aerospace, Safran, Honeywell, Rolls-Royce, Lufthansa Technik, MTU Maintenance, StandardAero y Heico están impulsando el crecimiento del mercado proporcionando servicios MRO de vanguardia, aumentando la capacidad de reparación y entregando piezas reacondicionadas a precios razonables.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

Impulsores del mercado

El aumento de los viajes aéreos mundiales y la utilización de flotas está impulsando el crecimiento del mercado

El aumento de los viajes aéreos a nivel mundial y la utilización de flotas, que aumenta la frecuencia de los ciclos de mantenimiento para los componentes de encendido y bombeo de combustible, está impulsando el mercado de sistemas de encendido y control de combustible de motores de aviones comerciales. Las piezas reacondicionadas y certificadas por PMA están ganando popularidad debido al creciente enfoque de la industria en los principios de sostenibilidad y economía circular.

Además, existen perspectivas consistentes en el mercado de repuestos para sistemas de encendido y control de combustible de motores de aviones comerciales, impulsadas por el crecimiento de las operaciones de motores de aerolíneas de bajo costo (LCC) y la sólida demanda de los mercados en expansión en Medio Oriente y Asia Pacífico.

- Por ejemplo, en septiembre de 2023, ST Engineering obtuvo un contrato de mantenimiento por horas de varios años con Japan Airlines, que ofrece un conjunto integral de servicios de componentes que incluyen reparación, revisiones, agrupación, monitoreo del estado y logística para flotas de Boeing 737-800.

Este acuerdo demuestra cómo se espera que la expansión de los servicios MRO para control de combustible y componentes de encendido se acelere rápidamente en los próximos años.

Restricciones del mercado

Dependencia de los OEM para tecnologías y certificaciones de reparación patentadas para obstaculizar el crecimiento del mercado

El mercado está limitado por la fuerte dependencia de los OEM para las tecnologías y certificaciones de reparación adecuadas, lo que reduce las opciones disponibles para los MRO independientes y los proveedores de piezas reacondicionadas. Además, la adopción se ve frenada por los estrictos estándares de cumplimiento normativo y de seguridad de la aviación general, que con frecuencia alargan los períodos de aprobación para PMA y piezas reacondicionadas.

Además, la falta de herramientas especializadas y de personal capacitado limita la capacidad de reparación. Las continuas interrupciones de la cadena de suministro y el aumento de los precios de las materias primas aumentan los tiempos de respuesta y los costos de mantenimiento, lo que limita la actividad comercial general.motor de aviónCrecimiento del mercado de posventa de sistemas de encendido y control de combustible.

- Por ejemplo, en enero de 2025, Aengus Kelly, director ejecutivo de AerCap, advirtió que los aviones modernos, a pesar de sus tecnologías avanzadas y su mayor eficiencia de combustible, son menos duraderos, lo que genera mayores demandas de mantenimiento, escasez de piezas y mano de obra y mayores interrupciones operativas de los motores.

Oportunidades de mercado

Las aerolíneas y las empresas de arrendamiento utilizan cada vez más piezas remanufacturadas y USM para contrarrestar los crecientes costos de repuestos de los OEM y los problemas de suministro; el sector ofrece un potencial notable.

Las necesidades constantes de MRO de combustible y sistemas de encendido están siendo impulsadas por flotas en crecimiento en Medio Oriente y Asia Pacífico, así como por la creciente demanda de las aerolíneas de bajo costo. Además, las empresas de MRO tienen la oportunidad de ofrecer revisiones más rápidas basadas en datos debido al cambio de la industria hacia el mantenimiento predictivo y el uso de gemelos digitales. La demanda resultante de piezas reacondicionadas también está aumentando debido a un mayor enfoque en los principios de sostenibilidad y economía circular, creando nuevas fuentes de ingresos para MRO independientes y proveedores de posventa.

- Por ejemplo, en julio de 2024, Asia Digital Engineering (ADE) en Malasia informó de un fuerte aumento en la demanda de servicios de reparación de aviones y motores debido a la escasez mundial de aviones nuevos. Este aumento ha llevado a ADE a duplicar sus ingresos a 123 millones de dólares en 2023, con espacios de servicio completamente reservados hasta 2025. ADE también está invirtiendo en software de mantenimiento predictivo y lanzando Aerotrade, un mercado de piezas en línea, para prestar servicios a instalaciones y operadores de MRO.

Tendencias del mercado de accesorios de sistemas de encendido y control de combustible de motores de aviones comerciales

La incorporación de mantenimiento predictivo y tecnologías digitales está dando forma al crecimiento del mercado

Una tendencia clave que da forma a este mercado de sistemas de encendido y control de combustible de motores de aviones comerciales es la integración de programas de mantenimiento predictivo y tecnologías digitales en los procedimientos MRO para sistemas de control de combustible y encendido. Las aerolíneas y los proveedores de MRO utilizan cada vez más los diagnósticos basados en inteligencia artificial, los gemelos digitales y los sistemas de monitoreo del estado para predecir fallas, minimizar el tiempo de inactividad y optimizar los cronogramas de revisión.

Además, a medida que los retrasos en la cadena de suministro y las presiones sobre los precios hacen que sea más difícil conseguir repuestos OEM, existe una preferencia creciente por piezas USM y reacondicionadas certificadas. El impulso hacia la sostenibilidad acelera aún más esta inclinación, ya que los operadores buscan opciones más asequibles y respetuosas con el medio ambiente, manteniendo al mismo tiempo la confiabilidad del sistema.

- Por ejemplo, en julio de 2024, GE Aerospace anunció una inversión de mil millones de dólares a lo largo de cinco años para mejorar sus instalaciones globales de MRO y optimizar los tiempos de respuesta en un 30 %, añadiendo celdas de prueba de motores avanzadas.

El programa presenta actualizaciones modernas que mejoran el diagnóstico ymantenimiento predictivocapacidades, que son cruciales en la gestión de sistemas complejos, como el control de combustible y las unidades de encendido.

Descargar muestra gratuita para conocer más sobre este informe.

Impacto del conflicto Rusia-Ucrania

Rusia y Ucrania provocaron importantes interrupciones en la cadena de suministro aeroespacial

El acceso a componentes cruciales del sistema de encendido, combustible y control de motores de turbina es limitado debido a restricciones y sanciones comerciales, lo que resulta en plazos de entrega más largos y mayores costos de adquisición. Los operadores internacionales buscan cada vez más piezas reacondicionadas y servicios MRO como opciones asequibles y accesibles. Además, las aerolíneas rusas, privadas de repuestos OEM y soporte MRO, se ven obligadas a depender de proveedores no certificados o piezas reacondicionadas de aviones en tierra. Aunque presenta dificultades para garantizar la seguridad y el cumplimiento, esto ha aumentado el papel de los participantes en el mercado de posventa.

Por ejemplo, en febrero de 2024, Reuters informó que las sanciones a Rusia están afectando significativamente la disponibilidad de titanio y otros materiales esenciales para motores, lo que está teniendo un impacto significativo en las operaciones de MRO y los ciclos de renovación de piezas para los proveedores aeroespaciales globales.

ANÁLISIS DE SEGMENTACIÓN

Por componente

La eficiencia del combustible, los controles digitales y la demanda de mantenimiento impulsan los sistemas de control de combustible del motor

Por componente, el mercado se segmenta en Control de combustible del motor (Zapatillas, calentadores, unidades de control y boquillas) y sistema de encendido (encendedores, excitadores y cables de encendido).

El segmento de sistemas de control de combustible del motor domina el mercado y se prevé que sea el segmento de más rápido crecimiento durante el período de pronóstico. Este crecimiento está impulsado por la importancia del sistema para controlar el flujo de combustible, maximizar la eficiencia de la combustión y garantizar el rendimiento del motor en diversas condiciones de vuelo. Además, estos sistemas requieren mantenimiento, calibración y reemplazo de piezas frecuentes debido a su complejidad, que incluye controles mecánicos, eléctricos y cada vez más digitales basados en FADEC. La necesidad de unidades de bombeo de combustible avanzadas, reacondicionadas y mejoradas ha aumentado debido a los precios mundiales del combustible y al énfasis de las aerolíneas en la economía de combustible y la reducción de la contaminación. Como resultado, se espera que el segmento muestre un crecimiento notable durante el período previsto. Además, los programas y modernizaciones de aeronaves de próxima generación están acelerando la adopción de unidades de control de combustible digitales y habilitadas con inteligencia artificial.

- Por ejemplo, en octubre de 2023, Honeywell y Triumph Group firmaron un contrato a largo plazo para la producción y mantenimiento de bombas de combustible, unidades de control electrónico y controles de combustible hidromecánicos para varias plataformas de motores Honeywell, incluidos los motores de jet ejecutivo HTF7000 y los motores de helicóptero T55.

Este acuerdo muestra la importancia y la demanda de piezas de control de combustible tanto en aplicaciones comerciales como militares.

Ofreciendo

El segmento de servicios MRO domina el mercado con alta frecuencia de ciclos de inspección, revisión y mantenimiento

Por oferta, el mercado se clasifica en servicios MRO y repuestos reacondicionados (USM y PMA).

El segmento de servicios MRO domina el mercado debido a los componentes críticos para la seguridad que requieren alto mantenimiento y que requieren un estricto cumplimiento de los estándares regulatorios, así como revisiones e inspecciones de rutina. Además, existe una necesidad constante de servicio certificado en comparación con otros subsistemas, ya que las unidades de control de combustible y los sistemas de encendido están directamente relacionados con el rendimiento del motor, la eficiencia del combustible y el control de la contaminación.

Además, el número de ciclos de mantenimiento está aumentando debido al envejecimiento global de la flota. La tendencia hacia el mantenimiento predictivo,diagnósticos digitalesy los contratos de servicios respaldan aún más el crecimiento de este segmento.

- Por ejemplo, en febrero de 2025, la Real Fuerza Aérea de los Países Bajos (RNLAF) otorgó a AAR un contrato de MRO de tres años para reparar y renovar los arrancadores de combustible para aviones F-16 en sus instalaciones de Ámsterdam. Durante los últimos treinta años, AAR ha mantenido más de 3500 arrancadores de gasolina para RNLAF, lo que demuestra su experiencia en piezas vitales relacionadas con el combustible.

Por familia de aviones

La familia Boeing 737 domina el mercado debido al gran tamaño de la flota, la alta utilización y las actualizaciones del sistema impulsadas por la reglamentación

Además, el mercado está segmentado por Airbus A220 (ex-CSeries), Airbus A320 Family (ceo/neo), Airbus A330 (ceo/neo), Airbus A350, Airbus A380, ATR 42/72, Boeing 737 Family (Classic/NG/MAX), Boeing 747, Boeing 767, Boeing 777, Boeing 787, Bombardier CRJ Series, COMAC C919, De Havilland Dash 8 (Serie Q), Embraer E-Jets (E1/E2) y Sukhoi Superjet 100.

El segmento de la familia Boeing 737 domina el mercado. La familia Boeing 737 es el avión comercial más vendido y representa casi el 20% de la flota comercial en servicio del mundo. Su uso generalizado por parte de aerolíneas de servicio completo y de bajo costo garantiza un flujo constante de ciclos de mantenimiento y demanda de posventa, principalmente para piezas de alto uso, como unidades dosificadoras de combustible, bombas y sistemas de encendido, lo que resulta en altas temperaturas.

Además, las aerolíneas están gastando una cantidad significativa de dinero en mejoras, modernizaciones y remodelaciones de sus sistemas actuales para prolongar la vida útil y cumplir con regulaciones más estrictas sobre emisiones y eficiencia de combustible como resultado de la modernización en curso de la flota, en particular el cambio del 737 NG al 737 MAX.

- Por ejemplo, en septiembre de 2023, ST Engineering obtuvo un contrato de mantenimiento, reparación y revisión (MRO) de cinco años para suministrar servicios LEAP-1B para la flota de Boeing 737 MAX operada por Lion Air Group.

Perspectivas regionales del mercado de posventa de sistemas de encendido y control de combustible de motores de aviones comerciales

A nivel regional, el informe cubre el análisis del mercado global en América del Norte, Europa, Asia Pacífico, América del Sur y Medio Oriente y África.

América del norte

North America Commercial Aircraft Engine Fuel Control & Ignition Systems Aftermarket Size, 2024 (USD Million) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tiene la mayor participación en el mercado de repuestos de sistemas de encendido y control de combustible de motores de aviones comerciales, debido a su gran flota comercial, su sólida infraestructura MRO y la presencia de fabricantes de equipos originales como GE Aviation, Honeywell y Collins Aerospace. El mercado estadounidense de sistemas de encendido y control de combustible para motores de aviones comerciales es el ecosistema de mantenimiento del vuelo que respalda una flota grande y de alta utilización. Esto es común en los aviones de fuselaje estrecho, que acumulan muchos ciclos cada día. El mercado incluye de todo, desde resolución de problemas de línea e intercambios de AOG hasta reparación y revisión a nivel de taller de hardware de control y medición de combustible, válvulas, actuadores y componentes de encendido. También cubre excitadores, cables y encendedores, así como pruebas y calibración en banco, y la documentación y trazabilidad necesarias.

Asia Pacífico, Europa, Medio Oriente y América Latina

Se prevé que la región de Asia Pacífico será el segmento de más rápido crecimiento, impulsado por el rápido desarrollo de flotas en China e India, así como por las crecientes alianzas de proveedores MRO regionales y OEM. El dominio de las aerolíneas internacionales, como Emirates y Qatar Airways, beneficia a Oriente Medio y crea una demanda constante de servicios MRO de alto ciclo. Además, a pesar de que América Latina es un mercado más pequeño, la región está presenciando un aumento en la demanda de piezas reacondicionadas a medida que sus aerolíneas priorizan la reducción de costos y la longevidad de los aviones.

- Por ejemplo, en mayo de 2025, IndiGo y el Aeropuerto Internacional de Bengaluru firmaron un acuerdo por 133 millones de dólares para construir una nueva instalación de MRO en el Aeropuerto Internacional de Kempegowda. La instalación de 31 acres tendrá cuatro hangares que pueden dar servicio a aviones de fuselaje ancho y angosto, incluidas piezas para los sistemas de control de combustible y encendido que son esenciales para el mantenimiento planificado.

Europa ocupa la segunda posición en el mercado de sistemas de encendido y control de combustible para motores de aviones comerciales, con la ayuda de las flotas de Airbus, las regulaciones de mantenimiento y empresas poderosas, como Pratt Whitney, Safran y Lufthansa Technik.

Panorama competitivo

Actores clave de la industria

Los OEM y líderes MRO establecidos lideran el mercado y las actualizaciones digitales y las piezas reacondicionadas abren nuevas oportunidades

Los fabricantes de equipos originales, los expertos en componentes y los proveedores integrados de MRO son los principales actores en el mercado posventa de sistemas de encendido y control de combustible de motores de aviones comerciales. Además de brindar servicios posventa, las empresas OEM, como Pratt Whitney, GE Aerospace, Rolls-Royce, Woodward y Unison Industries utilizan tecnologías patentadas en sus unidades dosificadoras de combustible, bombas y componentes de encendido. Los operadores pueden elegir entre opciones más asequibles gracias a las piezas reacondicionadas y aprobadas por la PMA de especialistas en componentes, como Honeywell, TransDigm, Champion Aerospace y Electroair.

Los proveedores de MRO de servicio completo de subsistemas de motores, como Lufthansa Technik, MTU Maintenance, ST Engineering, Delta TechOps y VSE Corporation, garantizan la confiabilidad y disponibilidad del componente, ofreciendo soluciones de reparación, revisión y logística en todas las flotas.

LISTA DE EMPRESAS CLAVE DE SISTEMAS DE ENCENDIDO Y CONTROL DE COMBUSTIBLE DE MOTORES DE AERONAVES COMERCIALES PERFILADAS

|

SR. No |

|

Empresa de servicio MRO y repuestos reacondicionados |

Proveedores de servicios MRO |

Proveedores de Piezas reacondicionadas |

|

|

1 |

|

Lufthansa Technik |

Campeón aeroespacial |

|

|

|

2 |

|

Grupo TransDigm |

Mantenimiento de MTU |

FADEC Internacional LLC. |

|

|

3 |

|

Ingeniería ST |

Kelly Aeroespacial |

|

|

|

4 |

|

Operaciones tecnológicas delta |

Socios seguros de Fly |

|

|

|

5 |

|

electroaire |

Corporación VSE |

Tecnologías aeroespaciales continentales |

|

DESARROLLOS CLAVE DE LA INDUSTRIA

Por ejemplo, en agosto de 2025, ST Engineering y SF Airlines inauguraron una nueva instalación de MRO de fuselajes en Ezhou, Hubei, China, desarrollada a través de su empresa conjunta, con el objetivo de brindar servicios de MRO de alta calidad a SF Airlines y a clientes externos globales.

Por ejemplo, en marzo de 2025, GE Aerospace se comprometió a invertir casi mil millones de dólares en sus instalaciones de fabricación y cadena de suministro de EE. UU., centrándose en piezas y materiales innovadores para fortalecer la seguridad, la calidad y la entrega de los motores.

Por ejemplo, en agosto de 2024, Woodward celebró un acuerdo de mantenimiento, reparación y revisión (MRO) de cinco años con Lufthansa Technik. Según este acuerdo, el trabajo en componentes de motores de aviones se realizará en las ubicaciones de Woodward en Rockford, Illinois, y Prestwick, Reino Unido.

COBERTURA DEL INFORME

El informe de investigación ofrece un análisis detallado del mercado y enfatiza aspectos clave como los actores clave, las ofertas, los objetos y el usuario final de los sistemas de encendido y control de combustible de motores de aviones. Además, el informe ofrece información sobre las tendencias del mercado, el panorama competitivo, la competencia del mercado, los precios de los productos, el análisis regional, los actores del mercado, el panorama de la competencia y el estado del mercado, y destaca el crecimiento clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varias influencias directas e indirectas que han subsidiado el dimensionamiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2045 |

|

Año base |

2024 |

|

Año estimado |

2025 |

|

Período de pronóstico |

2025-2045 |

|

Período histórico |

2019-2023 |

|

Índice de crecimiento |

CAGR del 7,4% de 2025 a 2045 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por componente · Control de combustible del motor o Bombas o Calentadores o Unidades de control o Boquillas · Sistema de encendido o Encendedores o Excitadores o Cables de encendido |

|

Por ofrendas · Servicios MRO · Piezas reacondicionadas o USM o PMA |

|

|

Por familia de aviones · Airbus A220 · Familia Airbus A320 (CEO/NEO) · Airbus A330 (CEO/NEO) · Airbus A350 · Airbus A380 · ATR 42/72 · Familia Boeing 737 (Classic/NG/MAX) · Boeing 747 · Boeing 767 · Boeing 777 · Boeing 787 · Serie Bombardier CRJ · COMAC C919 · De Havilland Dash 8 (Serie Q) · Embraer E-Jets (E1/E2) · Sukhoi Superjet 100 |

|

|

Por región · América del Norte (por componente, por ofertas, por familia de aeronaves y por país) o EE. UU. (por componente) o Canadá (por componente) · Europa (por componente, por oferta, por familia de aviones y por país) o Reino Unido (por componente) o Alemania (por componente) o Francia (por componente) o Rusia (por componente) o Resto de Europa (por componente) · Asia Pacífico (por componente, por ofertas, por familia de aeronaves y por país) o China (por componente) o India (por componente) o Japón (por componente) o Corea del Sur (por componente) o Resto de Asia Pacífico (por componente) · Oriente Medio y África (por componente, por ofertas, por familia de aviones y por país) o Arabia Saudita (por componente) o Israel (por componente) o Turquía (por componente) o Resto de Medio Oriente (por componente) · América Latina (por componente, por oferta, por familia de aeronaves y por país) o Brasil (por componente) o Resto de América Latina (Por Componente) |

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el mercado global estaba valorado en 1.354,5 millones de dólares en 2024 y se prevé que sea de 6.226,6 millones de dólares en 2045.

Es probable que el mercado crezca a una tasa compuesta anual del 7,4% durante el período previsto (2025-2045).

Los diez principales actores de la industria son Honeywell Aerospace, Lufthansa Technik, TransDigm Group, MTU Maintenance, Woodward, Inc., ST Engineering, Unison Industries (GE), Delta TechOps, Electroair, VSE Corporation según parámetros como cartera de servicios, presencia regional y experiencia en la industria.

América del Norte dominó el mercado en 2024.

El aumento de los viajes aéreos mundiales y la utilización de flotas son los factores impulsores del mercado.

La dependencia de los OEM para las tecnologías y certificaciones de reparación adecuadas son los factores restrictivos del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2045

- 2024

- 2019-2023

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados