Tamaño del mercado de repuestos de sistemas de combustible para aviones comerciales, participación y análisis de la industria, por componente (subsistema de alimentación y transferencia de combustible, medición e indicación de combustible, sistema de repostaje y descarga de combustible, inertización, ventilación, drenaje y gestión de agua de tanques de combustible, por ofertas (servicios MRO y piezas reacondicionadas (PMA y USM)), por familia de aviones (Airbus A220, familia Airbus A320 (ceo/neo), Airbus A330 (ceo/neo), Airbus A350, Airbus A380, ATR 42/72, Familia Boeing 737 (Classic/NG/MAX),

INFORMACIÓN CLAVE DEL MERCADO

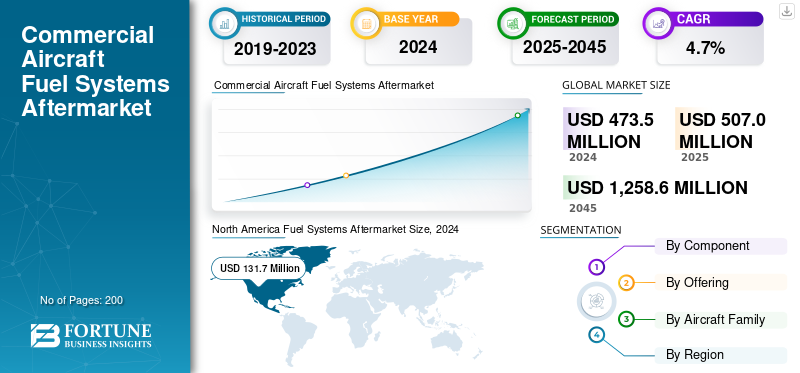

El tamaño del mercado de repuestos de sistemas de combustible para aviones comerciales se valoró en 473,5 millones de dólares en 2024. Se prevé que crezca de 507,0 millones de dólares en 2025 a 1.258,6 millones de dólares en 2045, exhibiendo una tasa compuesta anual del 4,7% durante el período previsto. América del Norte dominó el mercado mundial de posventa de sistemas de combustible para aviones comerciales con una participación de mercado del 27,81% en 2024.

El mercado de posventa de sistemas de combustible para aeronaves abarca inspección, reparación, revisión y reutilización certificada de bombas, tanques, válvulas, sensores y unidades de transferencia. Las aerolíneas dependen de los ciclos de MRO para cumplir con los requisitos de seguridad en materia de estanqueidad, controles de contaminación y confiabilidad de las bombas, mientras que las piezas reacondicionadas brindan alivio de costos cuando existe una certificación aprobada por el OEM. Para los operadores, la integridad del sistema de combustible afecta directamente la confiabilidad y seguridad del despacho. A medida que las flotas globales amplían sus horas de vuelo, los intervalos de mantenimiento se están acelerando. Por ejemplo, en 2024 Eaton y VSE Aviation ampliarán la cobertura de servicios autorizados en las Américas, mientras que Lufthansa Technik informó ingresos récord por componentes, destacando la demanda continua de servicios de sistemas de combustible con mayores tasas de utilización.

Además, el mercado de posventa abarca varios actores importantes, con Collins Aerospace, Honeywell Aerospace, Thales Group y Safran Electronics & Defense a la vanguardia. Una amplia cartera con lanzamiento de productos innovadores y una fuerte expansión de la presencia geográfica han respaldado el dominio de estas empresas en el mercado posventa global.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La utilización de la flota y la preparación para SAF generan una mayor demanda de productos

Las flotas envejecidas, el aumento de la utilización y los intervalos de inspección regulatoria son factores clave. tanques de combustible yzapatillas, los sistemas de evacuación y las válvulas tienen que afrontar un alto desgaste, lo que requiere revisiones programadas. Las aerolíneas que se preparan para las mezclas de combustible de aviación sostenible (SAF) también están reemplazando sellos, filtros y probando la compatibilidad de las bombas. Por ejemplo, en 2024, Delta comenzó las pruebas de SAF a escala, lo que provocó ajustes de ingeniería en todos los subsistemas, incluido el suministro de combustible. A medida que los operadores adopten SAF en mezclas más altas, aumentará la demanda de mantenimiento de piezas compatibles. Además, las asociaciones con OEM, como los acuerdos de servicio autorizados de Eaton con Air Support en Europa, muestran el impulso para localizar las reparaciones, mejorar la respuesta y reducir el tiempo de inactividad. Estos desarrollos demuestran cómo la MRO del sistema de combustible es crítica para la seguridad y está estratégicamente alineada con las iniciativas de sostenibilidad.

RESTRICCIONES DEL MERCADO

Los obstáculos de la cadena de suministro y la certificación son una limitación importante

A pesar del rápido crecimiento, varias restricciones importantes desafían al mercado de posventa. Los obstáculos a la certificación restringen el uso de componentes reacondicionados a menos que estén respaldados por la documentación del OEM y las aprobaciones de EASA/FAA, lo que limita la flexibilidad de costos. Los talleres de reparación independientes a menudo enfrentan dificultades para acceder a manuales propietarios o equipos de prueba, lo que mantiene a los OEM en una función de guardián. Además, el mecanizado de precisión y los materiales especiales para bombas y válvulas han sido vulnerables a retrasos en la cadena de suministro desde 2021, lo que genera plazos de entrega más largos. Por ejemplo, Lufthansa Technik ha advertido sobre tiempos de entrega más largos para módulos complejos, en parte debido a la escasez de piezas. Estos problemas aumentan los costos para las aerolíneas, ya que pueden recurrir a la compra de repuestos OEM nuevos a precios superiores cuando el inventario reacondicionado es limitado.

OPORTUNIDADES DE MERCADO

El crecimiento del servicio autorizado y las modernizaciones de SAF ofrecen una oportunidad lucrativa

Están surgiendo oportunidades beneficiosas de la ampliación de las redes de reparación autorizadas y de la transición SAF. Eaton in 2024 appointed VSE Aviation in the Americas and Air Support in EMEA as authorized fuel and hydraulics repair providers significantly broadening certified capacity. Esto permite a los operadores dar servicio a los componentes localmente en lugar de enviar unidades al extranjero, lo que reduce el tiempo de inactividad. Mientras tanto, la transición al SAF requiere modernizaciones continuas, ya que los sellos,filtrosy los componentes de las bombas deben validarse para mezclas de biocombustibles, creando nuevas oportunidades en el mercado de posventa. Las aerolíneas que pilotean vuelos de SAF (United, Delta, KLM) están probando la durabilidad a largo plazo de los sistemas de combustible, lo que impulsa la demanda de inspecciones y modificaciones. Los MRO independientes que se asocian con fabricantes de equipos originales para obtener capacidades autorizadas e invierten en bancos de pruebas compatibles con SAF están en mejor posición para captar estos contratos.

DESAFÍOS DEL MERCADO

Los picos de costos de mano de obra calificada y AOG disuaden la expansión del mercado de posventa

El mayor desafío para el mercado de repuestos radica en la escasez de mano de obra calificada y el costo de los eventos AOG relacionados con fallas en el sistema de combustible. Incluso con resultados récord, Lufthansa Technik notó la presión para ampliar los talleres y contratar ingenieros en 2024 a medida que aumentó la demanda en todos los componentes. Las reparaciones del sistema de combustible requieren especialistas altamente capacitados y pruebas críticas para la seguridad, que no pueden subcontratarse fácilmente. Los incidentes de AOG causados por bombas con fugas o válvulas obstruidas pueden costar a las aerolíneas decenas de miles de dólares por hora en retrasos. Además, el cambio hacia SAF y el hidrógeno agrega una capa de complejidad de capacitación para el personal de MRO, lo que amplía la capacidad limitada. Estos problemas enfatizan la urgencia de que tanto los OEM como los MRO independientes inviertan en el desarrollo de la fuerza laboral y en actualizaciones de equipos para evitar cuellos de botella.

TENDENCIAS DEL MERCADO DE POSTVENTA DE SISTEMAS DE COMBUSTIBLE PARA AERONAVES COMERCIALES

El hidrógeno y el diagnóstico predictivo son la próxima tendencia tecnológica que remodelará el crecimiento del mercado de posventa

Se espera que las tecnologías emergentes remodelen el mercado de posventa en el futuro. Los programas de propulsión de hidrógeno en Europa (consorcio HyFIVE, participación de Parker Aerospace) están desarrollando bombas, válvulas y sensores de combustible criogénicos, creando la necesidad de nueva experiencia en servicios. Para las flotas actuales, los diagnósticos predictivos se están volviendo más comunes a medida que los sensores a bordo y los modelos gemelos digitales introducen datos en los sistemas de mantenimiento predictivo para pronosticar el desgaste de las bombas o válvulas antes de fallar. En 2024, varias aerolíneas comenzaron a implementar plataformas ampliadas de análisis predictivo en las flotas de A320 y B737, lo que permitió el intercambio de componentes antes de los eventos AOG. Los talleres de MRO que inviertan en bancos de pruebas especializados, calibración digital e integración de datos aprovecharán la ventaja de ser pioneros a medida que maduren los ecosistemas de mantenimiento digital y de hidrógeno.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por componente

La alta demanda de funciones de seguridad contribuyó al crecimiento del segmento de sistemas de interfono y dirección de pasajeros (PA)

Según el componente, el mercado de repuestos se clasifica en subsistema de alimentación y transferencia de combustible (bomba de refuerzo, bomba de transferencia de combustible, válvula de alimentación cruzada, válvula de cierre de combustible, válvula de baja presión, bomba de combustible del tanque central), medición e indicación de combustible (procesador de cantidad de combustible e indicador de cantidad de combustible), sistema de repostaje y descarga de combustible (panel de reabastecimiento/descarga de combustible y sistema de prevención de desbordamiento), inertización y ventilación del tanque de combustible (sistema de generación de nitrógeno (NGS), controlador de inertización del tanque de combustible, regulador de presión de ventilación, sobretensión de ventilación) tanque y controlador de ventilación integrado) y drenaje y gestión del agua (válvula de drenaje del tanque principal, drenaje del separador de agua, sistema de drenaje de recuperación y colector de drenaje compuesto).

La inertización y ventilación de tanques de combustible lidera el mercado de repuestos y representa un segmento comercial dominante.sistemas de combustible para avionesparticipación en el mercado de posventa y ascenderá a 182,1 millones de dólares en 2024. Este dominio se atribuye a estrictas normas de seguridad que exigen la instalación y el mantenimiento continuo de estos sistemas, junto con la necesidad de modernizar las flotas de aviones existentes.

- En 2024, Astronics lanzó una solución mejorada de megafonía/interfono digital optimizada para aviones de fuselaje estrecho, dirigida a programas de modernización entre aerolíneas de bajo costo. Dado que la renovación de las cabinas sigue siendo un área de inversión clave; Alentada por las mejoras en la experiencia de los pasajeros, se espera que la demanda de MRO de componentes de interfono y megafonía crezca de manera constante.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por ofrendas

El creciente enfoque en el mantenimiento preventivo y la inspección impulsa el crecimiento del segmento MRO

En términos de ofertas, el mercado de repuestos se clasifica en servicios MRO y piezas reacondicionadas.

El segmento de servicios MRO capturó la mayor parte del mercado de posventa en 2024. En 2025, se prevé que el segmento domine el mercado de posventa. Los servicios de MRO dominan sobre las piezas reacondicionadas debido a los requisitos reglamentarios de inspección y prueba periódicas de los sistemas de comunicación para garantizar el cumplimiento de las directivas de seguridad de la FAA/EASA. A diferencia de otros componentes, los sistemas de megafonía y radio deben estar en pleno funcionamiento para que se pueda enviar una aeronave, lo que resulta en frecuentes desmontajes y pruebas en banco. Las aerolíneas priorizan la confiabilidad, lo que hace que los servicios MRO certificados sean la opción preferida sobre el inventario renovado.

En 2023, Lufthansa Technik anunció un aumento interanual del 15 % en los ingresos por servicios de componentes, impulsado en gran medida por la aviónica y los módulos de comunicación. De manera similar, Collins Aerospace amplió sus instalaciones de reparación de sistemas de comunicación en América del Norte para respaldar una mayor demanda de flota. A medida que las flotas envejecen y aumenta la utilización, se espera que las aerolíneas asignen mayores presupuestos a contratos MRO especializados que cubran aviónica y comunicaciones.

Por familia de aviones

El uso generalizado de sistemas de combustible estándar MRO y piezas reacondicionadas complementó el crecimiento del segmento

Según la familia de aviones, el mercado de repuestos se segmenta en Airbus A220, Familia Airbus A320 (ceo/neo), Airbus A330 (ceo/neo), Airbus A350, Airbus A380, ATR 42/72, Familia Boeing 737 (Classic/NG/MAX), Boeing 747, Boeing 767, Boeing 777, Boeing 787, Bombardier CRJ Series, COMAC C919, De Havilland Dash 8 (Serie Q), Embraer E-Jets (E1/E2) y Sukhoi Superjet 100.

La familia Airbus A320 (CEO/NEO) domina el mercado de repuestos debido al enorme tamaño de su flota global, su popularidad inigualable en todos los tipos de aerolíneas (desde LCC hasta servicio completo) y el gran volumen de aeronaves que necesitan mantenimiento continuo, actualizaciones (como Sharklets), piezas y eventual servicio de motor tanto para los modelos CEO confiables como para los NEO de bajo consumo de combustible. Esto crea una demanda enorme y constante de experiencia, piezas y soporte especializados en sistemas de combustible. CEO (Current Engine Option) confiable, menor costo inicial, perfecto para LCC o rutas cortas, generando una demanda constante de piezas existentes. NEO (Nueva opción de motor) ofrece importantes ahorros de combustible (hasta un 20 %), menores emisiones, mayor autonomía y tecnología más nueva (sharklets, nuevos motores), lo que atrae nuevos pedidos e impulsa el mercado de repuestos para sistemas avanzados.

- En junio de 2024, Ryanair realizó pedidos adicionales de 150 aviones Boeing 737 MAX 10, aumentando directamente la base instalada que requiere mantenimiento de sistemas de comunicación. Dado que las LCC de todo el mundo dan prioridad a la expansión de fuselaje estrecho, la demanda de MRO y piezas de comunicaciones reacondicionadas en este segmento seguirá dominando.

Se prevé que el segmento COMAC C919 sea el de más rápido crecimiento, registrando la CAGR más alta del 18,9% durante el período previsto. Esto se debe a su rápida entrada en el enorme mercado interno de China (reemplazando aviones más antiguos) y sus precios competitivos que desafían a Airbus/Boeing. El agresivo aumento de la producción de COMAC, que apunta a un crecimiento significativo de la flota, también impulsa la demanda de nuevas piezas y servicios de mantenimiento, especialmente a medida que la certificación internacional se extiende lentamente, creando una gran base inicial de aeronaves que necesitan apoyo.

Perspectivas regionales del mercado de posventa de sistemas de combustible para aviones comerciales

Por geografía, el mercado de repuestos se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

North America Fuel Systems Aftermarket Size, 2024 (USD Million) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2023 con un valor de 127,5 millones de dólares y también asumió la participación líder en 2024 con 131,7 millones de dólares. El mercado de repuestos de sistemas de combustible para aviones comerciales de América del Norte es un sector en crecimiento impulsado por la modernización de la flota, el aumento de los viajes aéreos y el impulso a la eficiencia del combustible con combustibles de aviación sostenibles (SAF). Actores clave como Honeywell, Eaton y AMETEK proporcionan combustible avanzado sensores, sistemas de gestión y servicios MRO (mantenimiento, reparación, revisión), mientras que empresas como VSE Corp se encargan de la distribución y reparaciones especializadas, enfocándose en la confiabilidad, el monitoreo del estado y el cumplimiento de las estrictas regulaciones de la FAA para soluciones de combustible de próxima generación.

Europa y Asia Pacífico

Europa y Asia Pacífico representan colectivamente las regiones de más rápido crecimiento. Europa y Asia Pacífico están experimentando un crecimiento sólido, impulsado por la modernización de la flota y el aumento del tráfico de pasajeros. Las aerolíneas europeas se centran en la renovación de cabinas y el cumplimiento de la seguridad de EASA, mientras que Asia Pacífico se beneficia de la rápida expansión de la flota en China, India y el Sudeste Asiático. La fuerte presencia de Airbus en Europa también respalda la demanda de MRO de comunicaciones certificadas.

América Latina, África y Medio Oriente

Durante el período previsto, las regiones de América Latina y Medio Oriente y África presenciarían un crecimiento moderado en este espacio del mercado de posventa. El mercado de repuestos de América Latina y África en 2025 alcanzará un récord de USD 37,3 millones como valoración en 2024. El mercado de repuestos de sistemas de combustible para aviones comerciales de América Latina, África y Medio Oriente (LAM & AME) está en auge, impulsado por flotas envejecidas que necesitan MRO, un creciente tráfico aéreo y nuevos mandatos de sostenibilidad que impulsan actualizaciones para SAF (Combustibles de aviación sostenibles). Los segmentos clave incluyen mantenimiento/reparación/revisión (MRO) de bombas, válvulas, tanques y sistemas de monitoreo, con una fuerte demanda en los países centrales de MEA (Emiratos Árabes Unidos, Qatar) y Brasil. La atención se centra en la eficiencia, las soluciones digitales y la adaptación de aviones más antiguos para nuevos tipos de combustible, creando importantes oportunidades en el reemplazo de componentes, recubrimientos avanzados y actualizaciones de la gestión del combustible.

PAISAJE COMPETITIVO

Actores clave de la industria

Una amplia gama de ofertas de productos junto con una sólida red de distribución de empresas clave respaldaron su posición de liderazgo

El panorama competitivo para el mercado de posventa de sistemas de combustible para aviones comerciales es una combinación dinámica de grandes fabricantes de equipos originales (Honeywell, Safran, Parker, Eaton, Triumph, Collins Aerospace) y actores especializados (Woodward, Meggitt, Cobham, GKN), impulsados por flotas envejecidas que necesitan actualizaciones, normas de emisiones más estrictas (SAF, sistemas de inertización) e integración digital para lograr eficiencia, con un fuerte enfoque en el mercado de posventa en mantenimiento, modernizaciones y MRO (mantenimiento, reparación, Overhaul) para una extensión rentable de la vida útil de la flota y una mejora del rendimiento.

LISTA DE EMPRESAS CLAVE DE SISTEMAS DE COMBUSTIBLE PARA AERONAVES COMERCIALES PERFILADAS

- Collins Aerospace (EE.UU.)

- Honeywell Aeroespacial(A NOSOTROS.)

- Grupo Thales (Francia)

- Safran Electrónica y Defensa(Francia)

- Liebherr-Aerospace (Alemania/Francia)

- Moog Inc.(A NOSOTROS.)

- Parker Aeroespacial(A NOSOTROS.)

- Spirit AeroSystems (EE.UU.)

- ST Ingeniería Aeroespacial (Singapur)

- Lufthansa Technik (Alemania)

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2045 |

|

Año base |

2024 |

|

Año estimado |

2025 |

|

Período de pronóstico |

2025-2045 |

|

Período histórico |

2019-2023 |

|

Índice de crecimiento |

CAGR del 4,7% entre 2025 y 2045 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por componente, oferta, familia de aeronaves y región |

|

Por componente |

· Subsistema de alimentación y transferencia de combustible o Bomba de refuerzo o Bomba de transferencia de combustible o Válvula de alimentación cruzada o Válvula de cierre de combustible o Válvula de baja presión o Bomba de combustible del tanque central · Medición e indicación de combustible o Procesador de cantidad de combustible o Indicador de cantidad de combustible · Sistema de repostaje y descarga de combustible o Panel de reabastecimiento/descarga de combustible o Sistema de prevención de desbordamiento · Inertización y ventilación del tanque de combustible o Sistema de Generación de Nitrógeno (NGS) o Controlador de inertización del tanque de combustible o Regulador de presión de ventilación o Tanque de compensación de ventilación o Controlador de ventilación integrado · Drenaje y Gestión del Agua o Válvula de drenaje del tanque principal o Drenaje del separador de agua o Sistema de drenaje de recuperación o Colector de drenaje compuesto |

|

Ofreciendo |

· Servicios MRO · Piezas reacondicionadas o PMA o USM |

|

Por familia de aviones |

· Airbus A220 · Familia Airbus A320 (CEO/neo) · Airbus A330 (director general/neo) · Airbus A350 · Airbus A380 · ATR 42/72 · Familia Boeing 737 (Classic/NG/MAX) · Boeing 747 · Boeing 767 · Boeing 777 · Boeing 787 · Serie Bombardier CRJ · COMAC C919 · De Havilland Dash 8 (Serie Q) · Embraer E-Jets (E1/E2) · Sukhoi Superjet 100 |

|

Por geografía |

· Norteamérica (por componente, oferta, familia de aeronaves y país) o EE.UU. o Canadá · Europa (por componente, oferta, familia de aviones y país) o Alemania o Reino Unido o Alemania o Francia o Rusia o Resto de Europa · Asia Pacífico (por componente, oferta, familia de aeronaves y país) o China o India o Japón o Australia o Resto de Asia Pacífico · América Latina y África (por componente, oferta, familia de aeronaves y país) o Brasil o México o Resto de América Latina · Oriente Medio (por componente, oferta, familia de aeronaves y país) o Emiratos Árabes Unidos o Arabia Saudita o Sudáfrica o Resto de Medio Oriente y África |

Preguntas frecuentes

Fortune Business Insights dice que el valor global del mercado de repuestos se situó en 473,5 millones de dólares en 2024 y se prevé que alcance los 1.258,6 millones de dólares en 2045.

En 2024, el valor del mercado de recambios ascendió a 131,7 millones de dólares.

Se espera que el mercado de repuestos muestre una tasa compuesta anual del 4,7% durante el período previsto de 2025-2045.

El segmento de servicios MRO lideró el mercado de posventa en oferta.

La utilización de la flota y la preparación para SAF generan una mayor demanda de MRO

Collins Aerospace (EE.UU.), Honeywell Aerospace (EE.UU.) y Thales Group (Francia) son algunos de los actores destacados en el mercado de posventa.

América del Norte dominó el mercado de posventa en 2024.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2045

- 2024

- 2019-2023

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados