Tamaño del mercado de diagnóstico remoto de vehículos comerciales, participación y análisis de la industria, por tipo de vehículo (vehículos comerciales ligeros, vehículos comerciales medianos y pesados, y autobuses y autocares), por componente (hardware, software y servicios), por tipo de implementación (basado en la nube y en las instalaciones), por tipo de conectividad (sistemas integrados, sistemas atados y sistemas integrados de posventa), por aplicación (diagnóstico central de vehículos, mantenimiento predictivo y monitoreo del estado, y otros), por usuario final (carga) y Operadores de

Tamaño del mercado de diagnóstico remoto de vehículos comerciales y perspectivas futuras

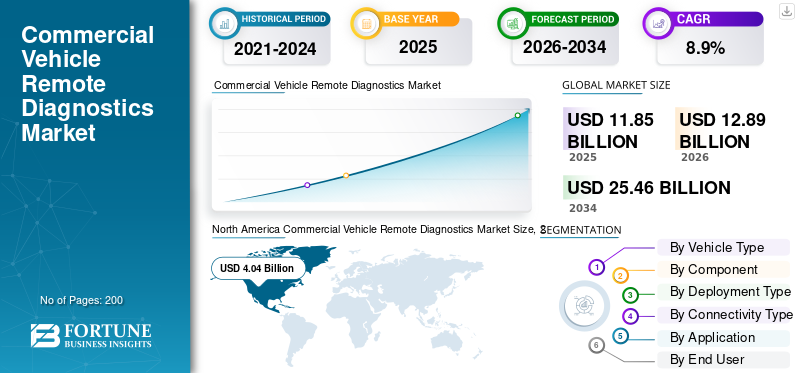

El tamaño del mercado mundial de diagnóstico remoto de vehículos comerciales se valoró en 11,85 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 12,89 mil millones de dólares en 2026 a 25,46 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,9% durante el período previsto. América del Norte dominó el mercado de diagnóstico remoto de vehículos comerciales con una participación de mercado del 34,09% en 2025.

El mercado mundial de diagnóstico remoto de vehículos comerciales cubre herramientas y servicios digitales que permiten a las flotas, fabricantes de equipos originales y redes de servicio comprobar el estado de un camión o furgoneta sin necesidad de conectarlo físicamente en un taller. Utilizando sensores integrados, unidades telemáticas y plataformas en la nube, los diagnósticos remotos pueden leer códigos de falla, rastrear señales de desempeño y activar alertas para los equipos de mantenimiento. Esto mejora las capacidades de diagnóstico y respalda el monitoreo del estado del vehículo en tiempo real en motores, transmisiones, sistemas de postratamiento, baterías y módulos de seguridad críticos.

El mercado evolucionará desde la lectura de códigos de falla hasta el mantenimiento predictivo y prescriptivo durante el período de pronóstico. Las flotas están bajo presión constante para reducir los costos de mantenimiento, mejorar el tiempo de actividad y cumplir con estrictos requisitos regulatorios para el cumplimiento de los vehículos. Como resultado, la creciente demanda de servicios conectados está acelerando la adopción de plataformas de diagnóstico remoto que combinan análisis, automatización del flujo de trabajo y programación de servicios. Los diagnósticos remotos también fortalecen las soluciones de gestión de flotas al vincular los conocimientos sobre el estado con las rutas, el comportamiento del conductor, la planificación de piezas y las decisiones de garantía, lo que ayuda a los operadores a mejorar la eficiencia y reducir los costos operativos.

Las aplicaciones abarcan detección de fallas centrales, resolución remota de problemas, mantenimiento predictivo, informes de cumplimiento y orquestación de servicios tanto para vehículos comerciales ligeros como paravehículo comercial pesadoflotas. El crecimiento también está respaldado por una gestión de software OTA más amplia, sistemas de propulsión conectados y ecosistemas de servicios digitales creados por fabricantes de equipos originales y proveedores de nivel 1.

En resumen, el crecimiento del mercado está siendo moldeado por operaciones basadas en datos y mantenimiento proactivo. Muchos proveedores pretenden mantener la industria mundial del diagnóstico remoto de vehículos comerciales a través de suscripciones empaquetadas, portales integrados e información basada en inteligencia artificial. Paralelamente, los fabricantes de equipos originales y proveedores de telemática como Bosch, Volvo y Mack Trucks están ampliando las características de la plataforma, las asociaciones y las integraciones de servicios para fortalecer la huella del análisis del mercado de diagnóstico remoto y mejorar el tamaño del mercado con el tiempo.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE DIAGNÓSTICO REMOTO DE VEHÍCULOS COMERCIALES

La interpretación de fallas asistida por IA se convierte en una característica principal

El diagnóstico remoto está pasando de códigos de falla sin procesar a soporte de decisiones guiado. Las plataformas utilizan cada vez más la IA para explicar fallas en un lenguaje sencillo, priorizar las reparaciones y recomendar las siguientes acciones. Esta tendencia mejora la productividad de los técnicos y fortalece las soluciones de gestión de flotas, lo que ayuda a las flotas a reducir los costos de mantenimiento y acelerar los tiempos de los ciclos. A medida que esto escala, impulsa a la industria global de diagnóstico remoto de vehículos comerciales hacia suscripciones de mayor valor y análisis diferenciados.

- Por ejemplo, en junio de 2025, Samsara destacó las herramientas de inteligencia artificial para simplificar el diagnóstico de vehículos, incluidas explicaciones de fallas más claras destinadas a acelerar las reparaciones y mejorar la eficiencia de las reparaciones a la primera para las flotas.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La presión del tiempo de actividad y la inflación de los costos impulsan la adopción del diagnóstico remoto

El aumento del tiempo de inactividad, los retrasos en las piezas y la escasez de técnicos están empujando a las flotas a monitorear las fallas antes y reparar los vehículos más rápido. El diagnóstico remoto respalda el mantenimiento proactivo, mejora las tasas de reparación a la primera y ayuda a la eficiencia de los operadores y reduce los costos operativos al minimizar las llamadas en carretera y las paradas no planificadas. Esta creciente demanda de soluciones de diagnóstico remoto es fundamental para la expansión del tamaño del mercado a medida que las flotas estandarizan los flujos de trabajo conectados en poblaciones mixtas de vehículos.

- Por ejemplo, en marzo de 2025, Volvo Trucks anunció la programación remota automatizada en Volvo Connect, lo que permite la implementación proactiva de software para optar por flotas para mejorar el tiempo de actividad y reducir las visitas al taller.

RESTRICCIONES DEL MERCADO

La ciberseguridad y el cumplimiento de las actualizaciones de software aumentan los costos y la complejidad

A medida que los vehículos se convierten en computadoras conectadas, los diagnósticos remotos deben cumplir controles cibernéticos y de actualización de software más estrictos. El cumplimiento requiere arquitecturas, documentación y gobernanza seguras, lo que aumenta el tiempo y el costo de implementación, especialmente para flotas multimarca y proveedores de servicios más pequeños. Esto puede ralentizar la adopción de soluciones de diagnóstico remoto en mercados sensibles a los precios. Se espera que esto dificulte lavehículo comercialCrecimiento del mercado de diagnóstico remoto en los próximos años.

- Por ejemplo, en noviembre de 2025, la VCA del Reino Unido dijo que las nuevas disposiciones de homologación introducen la ciberseguridad UN R155 y la actualización de software UN R156, con fechas de implementación obligatoria que comienzan en junio de 2026.

OPORTUNIDADES DE MERCADO

La conectividad Plug-and-Play amplía la cobertura más allá de la telemática de fábrica

Una gran oportunidad es conectar vehículos que carecen de telemática integrada, especialmente en flotas más antiguas y regiones fragmentadas. Los dispositivos plug-and-play y las interfaces abiertas permiten a las flotas digitalizar más rápido, escalar la solución de problemas remota y estandarizar los datos de salud sin largos proyectos de modernización. Esto amplía la demanda abordable de diagnóstico remoto de vehículos y respalda el crecimiento del mercado al acelerar la implementación de múltiples vehículos en diversos tipos de flotas.

- Por ejemplo, en abril de 2025, Continental presentó VDO Link, una solución plug-and-play que permite la recuperación remota en tiempo real de datos del tacógrafo y del vehículo sin instalar una unidad telemática fija.

DESAFÍOS DEL MERCADO

Las brechas en la estandarización de datos reducen la precisión del diagnóstico a escala

Las flotas comerciales utilizan modelos OEM mixtos, años de modelo y bibliotecas de códigos propietarios. Cuando las plataformas no pueden interpretar completamente las fallas específicas de la marca, el resultado se vuelve menos procesable, lo que reduce la confianza en las recomendaciones y ralentiza la automatización del flujo de trabajo. Este desafío afecta las capacidades de diagnóstico y limita la evaluación comparativa entre flotas. Puede debilitar el argumento comercial para la adopción de herramientas de diagnóstico remoto, especialmente cuando los operadores esperan un panel de control para diversos activos.

- Por ejemplo, en abril de 2025, Geotab señaló que algunos fabricantes utilizan códigos de motor propietarios que no están incluidos en las bibliotecas estándar, que pueden aparecer como fallas de diagnóstico desconocidas en las salidas telemáticas.

Análisis de segmentación

Por tipo de vehículo

Los vehículos comerciales ligeros lideran el mercado al operar rutas de alta utilización

Según el tipo de vehículo, el mercado se segmenta envehículos comerciales ligeros, vehículos comerciales medianos y pesados, y autobuses y autocares.

Los vehículos comerciales ligeros dominan ya que operan rutas de alta utilización con frecuentes ciclos de parada y arranque, lo que hace que el tiempo de actividad y la velocidad de reparación sean críticos. Las flotas de vehículos comerciales ligeros también adoptan la telemática antes para la planificación de enrutamiento, cumplimiento y mantenimiento, aumentando así las tasas de conexión de herramientas de diagnóstico remoto. Sus altos volúmenes de unidades e intensidad de servicio aceleran las suscripciones y el uso de datos, respaldando una expansión constante de la plataforma en flotas de servicios y logística urbana.

- Por ejemplo, en febrero de 2025, Verizon Connect lanzó soluciones que incluyen herramientas DVIR diseñadas para agilizar las inspecciones y el cumplimiento, al tiempo que respalda a las flotas con información que puede ayudar a reducir la carga operativa relacionada con los vehículos.

Se espera que el segmento de vehículos comerciales medianos y pesados crezca a una tasa compuesta anual del 10,2% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por componente

El software lidera la mejora constante de los modelos y paneles

Según los componentes, el mercado se segmenta en hardware, software y servicios.

El software domina la cuota de mercado de diagnóstico remoto de vehículos comerciales, ya que las flotas quieren información procesable, no solo dispositivos. Las capas de análisis traducen señales en fallas priorizadas, acciones recomendadas y flujos de trabajo de mantenimiento automatizados. El software también se adapta a todos los vehículos y regiones, mejorando continuamente los modelos y paneles. A medida que las flotas se centran en resultados como el tiempo de actividad y el control de costos, la monetización del software se expande más rápido que la del hardware, lo que refuerza el liderazgo en los ecosistemas de diagnóstico conectados.

- Por ejemplo, en julio de 2025, Bosch lanzó FleetME, una plataforma que conecta datos de vehículos, análisis predictivos y flujos de trabajo de programación de mantenimiento para ayudar a las flotas a gestionar el mantenimiento de manera integral.

Se espera que el segmento de servicios crezca a una tasa compuesta anual del 8,5% durante el período previsto.

Por tipo de implementación

El segmento basado en la nube domina gracias a la escalabilidad y la entrega rápida de funciones

Según el tipo de implementación, el mercado se segmenta en basado en la nube y local.

El segmento basado en la nube domina ya que las flotas necesitan implementaciones rápidas, paneles centralizados y actualizaciones continuas en miles de vehículos. Las plataformas en la nube también permiten modelos de IA, evaluaciones comparativas e integración con redes de repuestos y servicios. Esta estructura mejora el tiempo de respuesta ante fallas y respalda los flujos de trabajo empresariales, fortaleciendo el retorno de la inversión para los grandes operadores que administran flotas distribuidas.

- Por ejemplo, en marzo de 2025, las mejoras de Volvo Connect simplificaron la programación remota mediante el envío proactivo de actualizaciones de software a flotas habilitadas, lo que permitió una implementación perfecta en todos los camiones para aumentar el tiempo de actividad.

Se espera que el segmento local crezca a una tasa compuesta anual del 3,9% durante el período previsto.

Por tipo de conectividad

Los sistemas integrados mantienen el dominio a medida que mejoran la detección remota de fallas

Según el tipo de conectividad, el mercado se segmenta en sistemas integrados, sistemas atados y sistemas integrados de posventa.

Los sistemas integrados dominan, ya que la conectividad instalada de fábrica proporciona una captura de datos continua y segura y un acceso más profundo a los subsistemas del vehículo. Esto mejora la detección remota de fallas, admite actualizaciones OTA y reduce la dependencia de los dispositivos del controlador o del cableado no original. Las arquitecturas integradas también simplifican el soporte del ciclo de vida, lo que permite a los OEM y las plataformas ofrecer diagnósticos consistentes en grandes flotas.

- Por ejemplo, en septiembre de 2025, Volvo Trucks informó un millóncamiones conectadosen el camino, destacando cómo los servicios conectados permiten actualizaciones inalámbricas que reducen las visitas innecesarias al taller.

Se espera que el segmento de sistemas integrados de posventa crezca a una tasa compuesta anual del 8,2% durante el período previsto.

Por aplicación

Centro El diagnóstico de vehículos domina ya que es una base operativa diaria

Según la aplicación, el mercado se segmenta en diagnóstico central de vehículos, mantenimiento predictivo y monitoreo del estado, gestión del cumplimiento y desempeño de la flota, y otros.

Los diagnósticos básicos de vehículos dominan, ya que cada flota necesita visibilidad inmediata de fallas en el motor, las emisiones, los frenos y los problemas eléctricos. Es el punto de entrada para los programas de mantenimiento digital y la función más utilizada en todas las flotas, especialmente en entornos de activos mixtos. Una vez que se confía en las alertas principales, las flotas se expanden amantenimiento predictivoy la automatización del flujo de trabajo, pero los diagnósticos básicos siguen siendo el caso de uso de mayor volumen.

- Por ejemplo, en abril de 2025, Geotab publicó actualizaciones que mejoran la forma en que los usuarios comprenden las fallas, incluida una vista más estructurada de los códigos de fallas del vehículo para fortalecer los flujos de trabajo de diagnóstico.

Se espera que el segmento de mantenimiento predictivo y monitoreo del estado crezca a una tasa compuesta anual del 11,2% durante el período previsto.

Por usuario final

Los operadores de flotas de carga y logística lideran mientras recorren rutas densas

Según el usuario final, el mercado se segmenta en operadores de flotas de carga y logística, operadores de transporte público y de pasajeros, operadores de flotas industriales y especializados, OEM y redes de servicios autorizados, entre otros.

Los operadores de flotas de carga y logística dominan ya que cada hora de inactividad interrumpe las entregas y reduce la utilización de activos. Corren rutas densas, operan grandes flotas y dependen de conocimientos predictivos para planificar el mantenimiento en función de los cronogramas de despacho. El diagnóstico remoto fortalece el control de mantenimiento, reduce los incidentes en la carretera y mejora la coordinación entre conductores, despachadores y redes de reparación, lo que lo convierte en una capacidad de alto retorno de la inversión para la logística.

- Por ejemplo, en febrero de 2025, Mack Trucks introdujo capacidades OTA mejoradas para maximizar el rendimiento del vehículo y al mismo tiempo reducir la carga de trabajo administrativa, respaldando a las flotas que priorizan el tiempo de actividad y la continuidad operativa.

Se espera que el segmento de OEM y redes de servicios autorizados crezca a una tasa compuesta anual del 8,8% durante el período previsto.

PERSPECTIVA REGIONAL DEL MERCADO DE DIAGNÓSTICO REMOTO DE VEHÍCULOS COMERCIALES

Por geografía, el mercado global se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

North America Commercial Vehicle Remote Diagnostics Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2025, valorada en 4.040 millones de dólares, y también mantuvo la participación líder en 2024, con 3.730 millones de dólares. América del Norte domina debido a la alta penetración de la telemática, la madura digitalización de la flota y un fuerte enfoque del retorno de la inversión en el tiempo de actividad. Los grandes transportistas de alquiler y las flotas privadas implementan ampliamente plataformas conectadas que combinan alertas de mantenimiento, programación remota y coordinación de redes de servicios. Los ecosistemas OEM y la sólida adopción de la telemática en el mercado de posventa aceleran aún más las suscripciones, mientras que las flotas priorizan ahorros mensurables gracias a la reducción del tiempo de inactividad y los ciclos de reparación más rápidos. En Estados Unidos, el crecimiento está más impulsado por el retorno de la inversión (ROI), con paquetes de SaaS más rápidos y estandarización de flotas grandes.

- Por ejemplo, en marzo de 2025, Volvo Trucks North America amplió la programación remota de Volvo Connect para optimizar las actualizaciones OTA en camiones nuevos y heredados para maximizar el tiempo de actividad de la flota.

Mercado de diagnóstico remoto de vehículos comerciales de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense puede estimarse analíticamente en unos 3.100 millones de dólares, lo que representa aproximadamente el 26,2% del mercado mundial.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 3.760 millones de dólares en 2026 y asegurará la posición de la segunda región más grande del mercado. El crecimiento del mercado está liderado por la expansión de la flota, el aumento de la densidad logística del comercio electrónico y una digitalización más rápida en los principales mercados. La madurez mixta fomenta tanto la conectividad integrada en los vehículos más nuevos como las soluciones de modernización para flotas más antiguas. A medida que aumenta la presión del tiempo de actividad, las plataformas que combinan diagnóstico con despacho, planificación de mantenimiento y flujos de trabajo de conductores escalan rápidamente entre bases de operadores grandes y sensibles a los costos.

Mercado de diagnóstico remoto de vehículos comerciales de China

Se prevé que el mercado de China sea uno de los más grandes del mundo, con ingresos valorados en alrededor de 1.650 millones de dólares en 2025, lo que representa aproximadamente el 13,9% del mercado mundial.

Mercado de diagnóstico remoto de vehículos comerciales de la India

El mercado de la India en 2025 estaba valorado en 430 millones de dólares, lo que representa aproximadamente el 3,6% de los ingresos mundiales.

Europa

Se prevé que Europa registre una tasa de crecimiento del 7,2% en los próximos años y alcance una valoración de 3.420 millones de dólares estadounidenses para 2026. Europa crecerá a través de una digitalización impulsada por el cumplimiento, especialmente en los requisitos de gobernanza de tacógrafos, emisiones y software. Las flotas adoptan cada vez más servicios conectados que automatizan la recuperación de datos, los registros de mantenimiento y la programación de servicios, mientras que los OEM amplían las cadenas de herramientas de diagnóstico y actualización seguras alineadas con las reglas cibernéticas y de software. El mercado está más impulsado por la regulación que por los precios.

Mercado alemán de diagnóstico remoto de vehículos comerciales

El mercado alemán en 2025 estaba valorado en 890 millones de dólares, lo que representa aproximadamente el 7,5% de los ingresos mundiales.

Mercado de diagnóstico remoto de vehículos comerciales del Reino Unido

En 2025, el mercado del Reino Unido estaba valorado en 620 millones de dólares, lo que representa aproximadamente el 5,2% de los ingresos mundiales.

Resto del mundo

El crecimiento del mercado del resto del mundo está respaldado por una conectividad compatible con la modernización, la penetración gradual de la telemática y un mayor enfoque en reducir el tiempo de inactividad no planificado en la minería, la construcción y el transporte transfronterizo. La adopción es desigual debido a las brechas de infraestructura y la sensibilidad a los costos, pero las soluciones plug-and-play y las ofertas basadas en servicios ayudan a los operadores a digitalizar el mantenimiento sin una gran inversión inicial.

PAISAJE COMPETITIVO

Actores clave de la industria

Los ecosistemas que priorizan el software remodelan la competencia de diagnóstico remoto

La competencia en el mercado mundial de diagnóstico remoto de vehículos comerciales está determinada por la eficacia con la que los jugadores convierten los datos del vehículo en resultados de mantenimiento procesables. Los OEM (fabricantes de camiones y autobuses) se centran en la conectividad integrada, la programación remota y la integración de distribuidores. Los proveedores de nivel 1 y las plataformas telemáticas compiten ofreciendo una cobertura multimarca más amplia, análisis más rápidos y herramientas de flujo de trabajo que convierten las alertas de salud en órdenes de trabajo y eventos de servicio.

Un diferenciador clave es la profundidad de los datos. Se considera que las empresas que decodifican más bibliotecas de códigos de falla, las correlacionan con las condiciones operativas y presentan recomendaciones claras tienen capacidades de diagnóstico más sólidas. Otro diferenciador es la integración; Los clientes prefieren plataformas que conecten la detección remota de fallas con la programación, la disponibilidad de piezas, los reclamos de garantía y la comunicación de los técnicos, ya que esto ayuda directamente a reducir los costos de mantenimiento y mejora el tiempo de actividad de la flota.

La arquitectura de la nube se está convirtiendo en la predeterminada, ya que admite lanzamientos rápidos de funciones, evaluaciones comparativas entre flotas y modelos de IA escalables. Es por eso que muchos proveedores posicionan el análisis en la nube como la columna vertebral de las soluciones de gestión de flotas y del mercado más amplio de diagnóstico remoto de vehículos. Los jugadores también se están expandiendo.ciberseguridady cumplimiento de actualizaciones de software, ya que los vehículos conectados crean nuevos requisitos de auditoría y los clientes esperan una gobernanza de datos confiable en todo el ciclo de vida de los informes del mercado de diagnóstico remoto.

Para ganar participación, las empresas líderes buscan asociaciones entre OEM y plataformas, adquisiciones de flujos de trabajo o capacidades de análisis, API abiertas para aplicaciones de terceros y suscripciones empaquetadas que vinculan diagnósticos remotos con paneles operativos, de seguridad y de cumplimiento. Esta estrategia impulsa directamente al mundo hacia la consolidación de plataformas, donde un conjunto más pequeño de ecosistemas puede sostener la industria global de diagnóstico remoto de vehículos comerciales a través de contratos a largo plazo y servicios integrados.

- Por ejemplo, en marzo de 2025, Trimble y Daimler Truck North America integraron Trimble Road Call con Freightliner Service Tracker para agilizar las reparaciones y reducir el tiempo de inactividad mediante flujos de trabajo de mantenimiento conectados.

LISTA DE LLAVES EMPRESAS DE DIAGNÓSTICO REMOTO DE VEHÍCULOS COMERCIALES PERFILADAS

- Bosco(Alemania)

- Continental (Alemania)

- ZF Friedrichshafen(Alemania)

- Grupo Volvo (Suecia)

- Scania (Suecia)

- PACCAR (EE.UU.)

- Cummins(A NOSOTROS.)

- Transmisión Allison (EE. UU.)

- Geotab(Canadá)

- samsara(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Noviembre de 2025:Daimler Truck presentó Short Test como una solución de diagnóstico de próxima generación, reemplazando su anterior sistema de diagnóstico remoto. La plataforma actualizada proporciona comprobaciones más rápidas del estado de los vehículos, accesibilidad móvil y una integración mejorada con los flujos de trabajo del taller, lo que respalda una gestión de servicios más eficiente y fortalece las capacidades de mantenimiento digital en toda su red de vehículos comerciales.

- Octubre de 2025:ZF lanzó una suite de servicios SUMS alineada con las necesidades UN/ECE R156, que combina herramientas y servicios para respaldar la gestión segura de actualizaciones de software. Vincula las capacidades de diagnóstico de ZF con la gestión de software escalable.

- Agosto de 2025:Continental presentó VDO Link, una solución plug-and-play que conecta tacógrafos digitales a servicios en la nube para la recuperación remota de datos. Reduce la necesidad de unidades telemáticas instaladas permanentemente y acelera las implementaciones de conectividad.

- Junio de 2025:Bosch lanzó FleetME, una plataforma digital de mantenimiento de flotas diseñada para centralizar los datos del vehículo, las alertas de diagnóstico y la programación de servicios en una única interfaz. La solución integraanálisis predictivocon herramientas de coordinación de talleres, lo que permite a las flotas gestionar el mantenimiento de forma proactiva, minimizar el tiempo de inactividad y agilizar la toma de decisiones de mantenimiento en operaciones de vehículos multimarca.

- Abril de 2025:Cummins anunció el lanzamiento global de su plataforma PrevenTech actualizada en Bauma 2025. La plataforma enfatiza el monitoreo remoto y el análisis predictivo para mejorar el tiempo de actividad del motor y los resultados de rendimiento.

- Marzo de 2025:Volvo Trucks North America anunció mejoras en Volvo Connect y la programación remota, optimizando las actualizaciones OTA en camiones nuevos y heredados. La medida fortalece los servicios de tiempo de actividad vinculados a los diagnósticos conectados.

- Marzo de 2025:Trimble y Daimler Truck North America anunciaron una integración entre Trimble TMT Fleet Maintenance (Road Call) y Freightliner Service Tracker. Tiene como objetivo reparaciones más rápidas conectando eventos de avería con flujos de trabajo de mantenimiento.

- Febrero de 2025:Mack Trucks anunció mejoras en sus capacidades inalámbricas, incluidas funciones de implementación de software automatizadas destinadas a reducir la carga de trabajo administrativa y mejorar el rendimiento de los vehículos para las flotas. Esto admite flujos de trabajo de diagnóstico y mantenimiento conectados.

COBERTURA DEL INFORME

El análisis del mercado global de diagnóstico remoto de vehículos comerciales proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación también abarca un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 8,9% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de vehículo, componente, tipo de implementación, tipo de conectividad, aplicación, usuario final y región |

| Por tipo de vehículo |

|

| Por componente |

|

| Por tipo de implementación |

|

| Por tipo de conectividad |

|

| Por aplicación |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 11.850 millones de dólares en 2025 y se prevé que alcance los 25.460 millones de dólares en 2034.

En 2025, el valor de mercado en América del Norte ascendía a 4.040 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 8,9% durante el período previsto de 2026-2034.

El segmento de vehículos comerciales ligeros lideró el mercado por tipo de vehículo.

La presión del tiempo de actividad y la inflación de costos impulsan la expansión del mercado.

Bosch, Volvo, Geotab y ZF son algunos de los principales actores del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados