Tamaño del mercado de ejes automotrices para vehículos comerciales, participación y análisis de la industria, por tipo de eje (eje delantero, eje trasero, eje motriz, eje muerto y eje elevador/etiquetado), por tipo de propulsión (eje motriz único, eje motriz tándem y eje multipropulsión), por tipo de vehículo (vehículos comerciales ligeros (LCV), vehículos comerciales medianos (MCV), vehículos comerciales pesados (HCV) y autobuses y autocares), por material del eje (ejes de acero aleado, ejes de acero al carbono y ejes livianos/compuestos) y pronóstico regional, 2026-2034

Tamaño del mercado de ejes automotrices para vehículos comerciales y perspectivas futuras

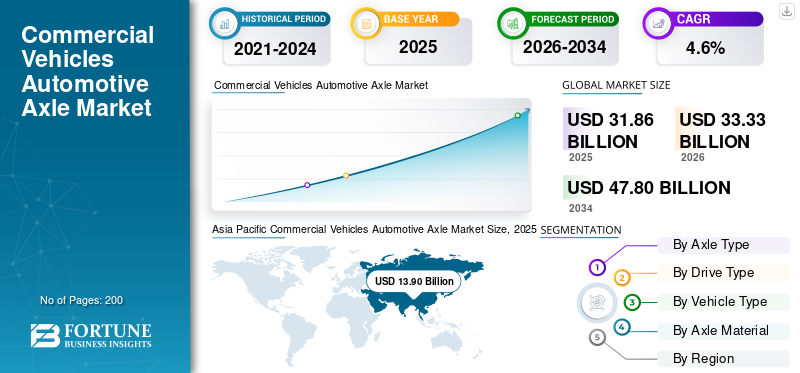

El tamaño del mercado mundial de ejes automotrices para vehículos comerciales se valoró en 31,86 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 33,33 mil millones de dólares en 2026 a 47,80 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,6% durante el período previsto. Asia Pacífico dominó el mercado de ejes para automóviles de vehículos comerciales con una cuota de mercado del 43,63% en 2025.

Un eje automotriz para vehículos comerciales es el sistema de eje de transmisión de potencia y soporte de carga que se utiliza en camiones, autobuses, furgonetas, remolques y vehículos pesados. Soporta el peso del vehículo, conecta las ruedas, transfiere torque, permite la dirección o la tracción y ayuda a mantener la estabilidad bajo condiciones de carga útil, frenado y estrés en la carretera en aplicaciones de logística, construcción, minería, municipales y de transporte de pasajeros. El crecimiento del mercado está respaldado por el aumento del movimiento de carga, el reemplazo de flotas comerciales, la construcción de infraestructura, la actividad minera y la expansión de las redes de entrega de comercio electrónico. La demanda de ejes también aumenta a medida que los camiones pesados utilizan ejes tándem, motrices, muertos y elevadores/portantes de mayor valor. La electrificación está agregando valor a través de ejes eléctricos integrados, materiales livianos, compatibilidad con frenado regenerativo y sistemas de ejes diseñados paracamiones electricosy autobuses.

Los principales actores incluyen Dana, Cummins-Meritor, SAF-Holland, BPW, Hendrickson, ZF, American Axle, Hyundai Transys, JTEKT y Bharat Forge. Estas empresas están representando un cambio de ejes mecánicos convencionales hacia sistemas de ejes integrados, ejes eléctricos, estructuras de ejes livianos, inteligencia de remolques, integración de frenos y expansión del mercado de posventa para atender la demanda de servicio pesado, electrificado y de flotas.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de ejes automotrices para vehículos comerciales

- Tamaño del mercado en 2025: 31,86 mil millones de dólares

- Tamaño del mercado en 2026: 33,33 mil millones de dólares

- Tamaño del mercado previsto para 2034: 47.800 millones de dólares

- CAGR: 4,6% entre 2026 y 2034

- Asia Pacífico dominó el mercado con una participación del 43,63% en 2025.

- El segmento de ejes motrices tuvo la mayor cuota de mercado en 2025.

- El segmento de eje motriz único tuvo la mayor cuota de mercado en 2025.

América del norte

El mercado está impulsado por una fuerte demanda de vehículos de carga pesados, modernización de flotas y electrificación de vehículos comerciales.

Asia Pacífico

El mercado alcanzó los 13.900 millones de dólares en 2025, impulsado por la expansión de la producción de vehículos comerciales y el transporte de mercancías.

Europa

El mercado cuenta con el respaldo de la fabricación avanzada de camiones, la adopción de ejes livianos y vehículos comerciales electrificados.

A NOSOTROS.

Se prevé que el mercado alcance los 7.990 millones de dólares en 2026, impulsado por la producción de camiones pesados y las tecnologías avanzadas de ejes.

Japón

Se prevé que el mercado alcance los 1.600 millones de dólares en 2026, respaldado por la demanda de vehículos comerciales ligeros avanzados y camiones eléctricos.

Leer más

TENDENCIAS DEL MERCADO DE EJES AUTOMOTRICES DE VEHÍCULOS COMERCIALES

Integración de Ejes EléctricosaRemodelar el diseño del tren motriz de vehículos comerciales

La integración de ejes eléctricos se está convirtiendo en una tendencia importante a medida que los fabricantes de equipos originales de vehículos comerciales buscan diseños de transmisión compactos, mejor empaquetamiento y mayor eficiencia. En lugar de tratar el eje únicamente como una pieza mecánica que soporta carga, los proveedores están integrando motores, engranajes, controles y electrónica de potencia en sistemas de tren motriz electrónico basados en ejes. Esto respalda a los camiones, autobuses y vehículos de reparto urbanos eléctricos al reducir la complejidad del tren motriz y liberar espacio en el chasis parabaterias. También aumenta el valor del eje por vehículo, especialmente en aplicaciones de servicio mediano y pesado.

En mayo de 2023, ZF lanzó a nivel mundial AxTrax 2, un sistema de propulsión eléctrica modular basado en ejes integrados para vehículos comerciales, cuya producción está prevista en Europa y EE. UU.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Expansión de la producción de camiones pesados, de carga y de construcción para respaldar la demanda de ejes

La demanda de ejes para vehículos comerciales se expande cuando aumenta la producción de camiones, autobuses, remolques y vehículos pesados, ya que cada vehículo comercial requiere sistemas de ejes para soporte de carga, transferencia de torque y estabilidad en la carretera. Los camiones pesados crean una demanda de valor especialmente fuerte dado que utilizan configuraciones de ejes más complejas, incluidos ejes motrices, ejes tándem, ejes fijos y ejes elevadores/traductores. La construcción, la minería, la logística de larga distancia y la entrega de última milla también aumentan la demanda de reemplazo debido a una mayor utilización, lo que impulsavehículos comercialesCrecimiento del mercado de ejes automotrices.

En enero de 2025, ACEA informó que, en 2024, las ventas de furgonetas en la UE aumentaron un 8,3%, los autobuses aumentaron un 9,2%, mientras que los camiones disminuyeron un 6,3%, lo que muestra una demanda de flotas comerciales mixta pero activa.

RESTRICCIONES DEL MERCADO

La alta presión de los costos de fabricación y materias primas limitará la expansión del margen

Los ejes de vehículos comerciales requieren acero de alta resistencia, acero aleado, componentes forjados, mecanizado de precisión, tratamiento térmico, cojinetes, carcasas, diferenciales e interfaces de frenado o suspensión. Esto hace que el mercado sea sensible a los precios del acero, los costos de la energía, los gastos de mano de obra, la capacidad de mecanizado y las interrupciones logísticas. La presión de costos es mayor para los sistemas de ejes tándem y de servicio pesado, dado que requieren mayor resistencia a la fatiga, carcasas más grandes y pruebas de durabilidad más rigurosas. Los proveedores pueden traspasar algunos aumentos de costos a los OEM, pero los contratos a largo plazo y las licitaciones competitivas pueden limitar la recuperación de los márgenes. La restricción no reduce la necesidad de ejes, pero puede retardar el reemplazo, retrasar la adopción de materiales avanzados y presionar a los proveedores más pequeños. También encarece los sistemas de ejes eléctricos y livianos durante las primeras etapas de comercialización.

OPORTUNIDADES DE MERCADO

Plataformas de ejes ligeros y electrificados para crear oportunidades de crecimiento de mayor valor

La electrificación crea una oportunidad para que los proveedores vayan más allá de las carcasas y ejes de ejes convencionales hacia sistemas integrados de mayor valor. Los camiones y autobuses eléctricos requieren soluciones de ejes que respalden la integración del motor, el frenado regenerativo, el empaquetado de baterías, un menor peso y una mayor eficiencia de la carga útil. Ligero/compuestoo los diseños optimizados de ejes de aleación pueden ayudar a las flotas a mejorar el alcance, reducir el consumo de energía y transportar más carga dentro de los límites de peso. Esta oportunidad es la más fuerte en los programas de entrega urbana, autobuses, camiones de basura, transporte regional y electrificación Clase 7-8. En marzo de 2023, SAF-Holland declaró que su integración Haldex combinaría sistemas de ejes y suspensión, telemática y control EBS en una única unidad inteligente.

En agosto de 2022, Cummins completó la adquisición de Meritor, agregando capacidades de transmisión, ejes, frenos, posventa y transmisión eléctrica.

DESAFÍOS DEL MERCADO

Equilibrar la durabilidad, la electrificación, el peso y el costo sigue siendo técnicamente difícil

Los proveedores de ejes para vehículos comerciales enfrentan el desafío de mejorar la eficiencia y la preparación para la electrificación mientras mantienen la durabilidad bajo cargas pesadas, caminos difíciles, ciclos de trabajo prolongados y expectativas de seguridad estrictas. Los camiones pesados, autobuses, remolques y vehículos todo terreno requieren ejes que resistan la fatiga, los impactos, la corrosión, el calor y el par elevado. Al mismo tiempo, los fabricantes de equipos originales quieren sistemas más livianos, niveles de ruido más bajos, mayor eficiencia energética, electrónica integrada y un costo total más bajo. Estos objetivos pueden entrar en conflicto, ya que los materiales livianos y los ejes eléctricos integrados a menudo requieren una mayor complejidad de ingeniería y costos de validación más altos. El desafío es especialmente evidente en los mercados emergentes, donde los operadores necesitan ejes robustos y asequibles, mientras que las plataformas OEM globales exigen cada vez más arquitecturas de ejes avanzadas, electrificadas y conectadas.

Análisis de segmentación del mercado de ejes automotrices para vehículos comerciales

Por tipo de eje

Cargas útiles de servicio pesado en vehículos comerciales para impulsar el liderazgo en el segmento de ejes motrices

Según el tipo de eje, el mercado se segmenta en eje delantero, eje trasero, eje motriz, eje muerto y eje elevador/portador.

El segmento de ejes motrices domina la cuota de mercado mundial de ejes automotrices para vehículos comerciales, ya que realiza la función crítica de transmitir el par motor a las ruedas y, al mismo tiempo, respalda operaciones de alta carga útil en camiones, autobuses y vehículos comerciales pesados. El crecimiento en el transporte de carga, la minería, el transporte por carretera de larga distancia y la actividad de construcción continúa aumentando la demanda de sistemas de ejes motrices de alta capacidad. Los vehículos comerciales pesados suelen utilizar configuraciones de ejes motrices múltiples y tándem, lo que aumenta aún más la contribución de valor al segmento.

Se proyecta que el segmento de ejes elevadores/portadores crecerá a una tasa compuesta anual del 5,4% durante el período previsto. En septiembre de 2023, Dana presentó su plataforma e-Axle eS9000r de próxima generación para vehículos comerciales pesados para mejorar la eficiencia y la entrega de torque.

Por tipo de unidad

Ampliar la producción de vehículos comerciales ligeros y medianos para impulsar el dominio del segmento de eje motriz único

Según el tipo de transmisión, el mercado se segmenta en ejes de transmisión simple, transmisión en tándem y ejes de transmisión múltiple.

El segmento de eje motriz único domina el mercado debido al gran volumen de producción global de vehículos comerciales ligeros y medianos utilizados en logística urbana, entrega de comercio electrónico, transporte municipal y movimiento de carga regional. Los sistemas de propulsión única ofrecen menor peso, menores requisitos de mantenimiento, mayor eficiencia de combustible y ventajas de costos para los operadores de flotas. La rápida expansión de la entrega de última milla y el despliegue de furgonetas comerciales en las economías desarrolladas y en desarrollo continúa respaldando el crecimiento del segmento.

Se prevé que el segmento de ejes múltiples crezca a una tasa compuesta anual del 5,4% durante el período previsto. En marzo de 2024, Isuzu Motors anunció planes para ampliar la producción de ejes para vehículos comerciales, respaldando el crecimiento de la logística y la flota de entrega en Asia y los mercados extranjeros.

Por tipo de vehículo

El segmento de vehículos comerciales ligeros lidera el mercado debido a la alta demanda de vehículos comerciales en la logística urbana y la distribución del comercio electrónico

Según el tipo de vehículo, el mercado se segmenta en vehículos comerciales ligeros (LCV), vehículos comerciales medianos (MCV),vehículos comerciales pesados (VHC),y autobuses y autocares.

El segmento de vehículos comerciales ligeros domina el mercado debido a la fuerte demanda de furgonetas de reparto, camionetas, minicamiones y vehículos de carga ligeros utilizados en la distribución de carga urbana y comercio electrónico. La creciente digitalización del comercio minorista, la demanda de entregas en el mismo día y la expansión de las redes logísticas están respaldando una mayor producción de vehículos comerciales ligeros a nivel mundial. Los LCV también generan una alta demanda de ejes de reemplazo debido a la alta utilización de la flota y los frecuentes ciclos operativos.

Se prevé que el segmento de vehículos comerciales pesados (HCV) crezca a una tasa compuesta anual del 5,3% durante el período previsto. En febrero de 2024, Ford Pro informó un crecimiento continuo en la demanda de furgonetas comerciales y operaciones de flotas conectadas en Europa y América del Norte.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por material del eje

Resistencia y durabilidad superioresaEje de acero de aleación de soporteSegmentoLiderazgo

Según el material del eje, el mercado se segmenta en ejes de acero aleado, acero al carbono y ejes ligeros/compuestos.

El segmento de acero aleado domina el mercado porque ofrece una alta resistencia a la fatiga, una capacidad de carga superior y una larga vida operativa en condiciones de uso de vehículos comerciales pesados. Estos ejes se adoptan ampliamente en camiones, autobuses, remolques, vehículos mineros y equipos de construcción, donde la durabilidad y la confiabilidad son fundamentales.Acero aleadoTambién ofrece una mejor resistencia al estrés y al impacto durante operaciones de carga útil alta que los materiales convencionales.

Se prevé que el segmento ligero/compuesto crezca a una tasa compuesta anual del 9,4% durante el período previsto. En mayo de 2023, SAF-Holland destacó un enfoque cada vez mayor en los sistemas de vehículos comerciales livianos para mejorar la eficiencia y la optimización de la carga útil.

PERSPECTIVA REGIONAL DEL MERCADO DE EJES AUTOMOTRICES DE VEHÍCULOS COMERCIALES

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

ASIA PACÍFICO

Asia Pacific Commercial Vehicles Automotive Axle Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico domina el mercado global debido a su enorme base de producción de vehículos comerciales, la expansión de sus redes de transporte de carga y su fuerte desarrollo de infraestructura en China, India, Japón, Corea del Sur y el Sudeste Asiático. La rápida industrialización, urbanización, actividad minera y expansión del comercio electrónico están impulsando la demanda de vehículos comerciales pesados. La región también se beneficia del aumento de las exportaciones de vehículos comerciales y de las crecientes inversiones en camiones y autobuses eléctricos. La creciente adopción de sistemas de ejes elevables, multipropulsión y tándem en flotas de construcción y logística continúa fortaleciendo el crecimiento del mercado en toda Asia Pacífico.

MERCADO DE EJES AUTOMOTRICES DE VEHÍCULOS COMERCIALES EN CHINA

China domina el mercado de Asia Pacífico con aproximadamente un 53,8 % de participación regional, impulsada por su liderazgo en la producción de camiones pesados, la fabricación de vehículos comerciales y el desarrollo de infraestructura logística. El transporte de carga a gran escala, la actividad minera y las inversiones gubernamentales en infraestructura continúan impulsando la demanda de ejes. El país también lidera en camiones eléctricos yautobús eléctricoimplementación, creando grandes oportunidades para tecnologías integradas de ejes electrónicos y ejes livianos. Según la OICA, China produjo 4.260.835 vehículos comerciales en 2025, lo que lo convierte en el mayor fabricante de vehículos comerciales del mundo. El país también produjo 2.041.650 camiones pesados en 2025, lo que respalda significativamente la demanda de ejes motrices, ejes tándem y sistemas de ejes de servicio pesado.

MERCADO DE EJES AUTOMOTRICES DE VEHÍCULOS COMERCIALES DE LA INDIA

En Asia Pacífico, se proyecta que el mercado de la India registre la CAGR más alta del 6,7% durante el período previsto, impulsado por el rápido desarrollo de infraestructura, la expansión de las carreteras, la modernización de la logística y el aumento de la producción de vehículos comerciales de servicio mediano y pesado. La creciente penetración del transporte organizado de mercancías y de las flotas de reparto del comercio electrónico también está impulsando la demanda de ejes. El crecimiento en la construcción, la minería y el transporte interurbano respalda aún más la adopción de sistemas de tracción y ejes tándem de mayor capacidad.

MERCADO DE EJES AUTOMOTRICES DE VEHÍCULOS COMERCIALES EN JAPÓN

Se prevé que el mercado japonés alcance los 1.600 millones de dólares en 2026, respaldado por la fuerte demanda de vehículos comerciales ligeros y camiones de servicio mediano tecnológicamente avanzados. El país se beneficia de capacidades de ingeniería automotriz altamente desarrolladas y de la creciente adopción de vehículos comerciales eléctricos. La demanda de sistemas de ejes duraderos, livianos y de bajo consumo de combustible sigue siendo fuerte en aplicaciones de logística urbana, transporte de carga regional y flotas municipales.

AMÉRICA DEL NORTE

América del Norte sigue siendo un mercado importante, impulsado por la fuerte demanda decamionetas, vehículos de carga pesados, equipos de construcción y flotas de transporte de larga distancia. La región se beneficia de un gran parque de vehículos comerciales, una fuerte demanda de repuestos en el mercado de repuestos y una amplia infraestructura logística en EE. UU., Canadá y México. La electrificación de las flotas de reparto y la creciente adopción de sistemas de ejes tándem y elevables también están respaldando la expansión del mercado. México continúa ganando importancia como centro de fabricación de vehículos comerciales y proveedor de OEM de América del Norte. El crecimiento se ve respaldado además por la modernización de la flota, el gasto en infraestructura y el aumento de la actividad de transporte de carga a través de los corredores comerciales regionales.

MERCADO DE EJES AUTOMOTRICES PARA VEHÍCULOS COMERCIALES DE EE. UU.

Estados Unidos domina el mercado de América del Norte debido a su enorme industria de transporte de carga, su alta utilización de camiones pesados y su gran flota de camionetas de recogida y entrega. La actividad de construcción, la logística del comercio electrónico y la demanda de ejes de reemplazo de las operaciones de flotas de larga distancia respaldan la demanda. Se estima que el país alcanzará un valor de mercado de 7.990 millones de dólares en 2026, impulsado por una fuerte producción de camiones Clase 6-8 y una creciente adopción de tecnologías avanzadas de ejes, incluidos sistemas de ejes electrificados y livianos.

Europa

La fabricación avanzada de camiones, las estrictas regulaciones de eficiencia de los vehículos y la creciente adopción de sistemas de ejes livianos y electrificados respaldan el mercado europeo. Fuertes redes logísticas, expansión de entrega urbana ytransporte publicoLas inversiones continúan impulsando la demanda de ejes en toda la región. Los fabricantes de equipos originales se centran cada vez más en tecnologías de transmisión eficientes en el consumo de combustible, ejes eléctricos integrados y materiales ligeros para cumplir los objetivos de emisiones. Europa occidental sigue siendo tecnológicamente madura, mientras que Europa oriental respalda el crecimiento de la manufactura y el movimiento de mercancías. La creciente demanda de autobuses eléctricos y flotas de reparto comerciales también está acelerando el despliegue de ejes avanzados en toda Europa.

MERCADO DE EJES AUTOMOTRICES PARA VEHÍCULOS COMERCIALES DEL REINO UNIDO

El mercado del Reino Unido está respaldado por una fuerte demanda de vehículos comerciales ligeros de reparto, flotas de logística urbana y actividad de reemplazo de flotas. El crecimiento en la distribución del comercio electrónico y el despliegue de furgonetas comerciales continúa respaldando la demanda de ejes. Se prevé que el mercado del Reino Unido alcance los 580 millones de dólares en 2026, impulsado por crecientes inversiones en flotas de reparto eléctricas e infraestructura de transporte de bajas emisiones, que están impulsando la demanda de sistemas de ejes integrados y livianos.

MERCADO DE EJES AUTOMOTRICES DE VEHÍCULOS COMERCIALES EN ALEMANIA

Alemania posee aproximadamente el 18,6% del mercado europeo debido a su sólido ecosistema de fabricación de camiones y la presencia de importantes fabricantes de equipos originales (OEM) y proveedores de tecnología de ejes. La producción de vehículos comerciales pesados, las capacidades de ingeniería y la creciente adopción de sistemas avanzados de transmisión respaldan la expansión del mercado. Alemania también se beneficia de una sólida logística orientada a la exportación y del creciente desarrollo de plataformas de vehículos comerciales eléctricos que requieren tecnologías de ejes de alto rendimiento.

SUDAMERICA

El crecimiento del mercado de América del Sur está impulsado por el aumento de la producción de vehículos, el transporte agrícola, la actividad minera, los proyectos de construcción y la expansión del movimiento de carga regional. la demanda decamiones pesadosy remolques continúa respaldando el crecimiento de los sistemas de ejes, particularmente en configuraciones de ejes motrices y tándem. Brasil sigue siendo el mayor mercado de vehículos comerciales de la región, mientras que Argentina y Chile contribuyen a través de la actividad minera y logística. El desarrollo de infraestructura y la demanda de reemplazo de flotas comerciales envejecidas también están respaldando la expansión del mercado. Los crecientes volúmenes comerciales y las inversiones en conectividad del transporte continúan fortaleciendo la demanda regional de ejes.

MERCADO DE EJES AUTOMOTRICES DE VEHÍCULOS COMERCIALES EN BRASIL

Brasil domina el mercado de América del Sur con aproximadamente un 60,6% de participación regional, impulsado por su gran base de fabricación de camiones, su red de logística agrícola y su extensa actividad minera y de construcción. La fuerte demanda de vehículos pesados y el movimiento de mercancías está respaldando el consumo de ejes en todo el país. El crecimiento del transporte por carretera de larga distancia, el desarrollo de infraestructura y la demanda de reemplazo por parte de los operadores de flotas comerciales continúa fortaleciendo la posición de mercado de Brasil.

MEDIO ORIENTE Y ÁFRICA

El desarrollo de infraestructura, los proyectos de construcción, el transporte de petróleo y gas, las operaciones mineras y la expansión de la logística de carga respaldan el mercado de Medio Oriente y África. La demanda de vehículos comerciales pesados está aumentando en los países del CCG y en África debido a la creciente actividad comercial y las iniciativas de desarrollo urbano. La modernización de la flota y la demanda de reemplazo también están respaldando el crecimiento del mercado. La región está adoptando cada vez más sistemas duraderos de ejes motrices múltiples y tándem adecuados para entornos operativos hostiles y aplicaciones de transporte de carga pesada en los sectores industrial y de la construcción.

MERCADO DE EJES AUTOMOTRICES DE VEHÍCULOS COMERCIALES DE LOS EAU

Se proyecta que el mercado de los EAU crecerá a una tasa compuesta anual del 5,8% durante el período de análisis, impulsado por el aumento de la actividad logística, la expansión portuaria, el desarrollo de infraestructura y los proyectos de construcción. La creciente demanda de vehículos de transporte comercial que apoyen las operaciones comerciales y de almacenamiento está impulsando la demanda de ejes en todo el país. El crecimiento de los movimientos urbanos de carga y las iniciativas de conectividad regional también están fomentando la adopción de sistemas de ejes avanzados y de alta capacidad en las flotas comerciales.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores fundamentales se centran en tecnologías de ejes livianos y sistemas avanzados de ejes motrices para consolidar sus posiciones en la industria

Las tendencias del mercado mundial de ejes para automóviles para vehículos comerciales están impulsadas por la capacidad tecnológica, las asociaciones con OEM, la escala de fabricación y el alcance del mercado de repuestos. Los principales actores, incluidos Dana, Cummins-Meritor, SAF-Holland, BPW, American Axle & Manufacturing, Hendrickson, ZF, Hyundai Transys y JTEKT, compiten a través de sistemas avanzados de ejes motrices, tecnologías de ejes livianos, ejes eléctricos integrados y configuraciones tándem de servicio pesado. Las empresas están fortaleciendo su ventaja competitiva mediante el desarrollo de plataformas de ejes eléctricos, ampliando la capacidad de producción regional y mejorando los servicios posventa centrados en las flotas.

Las colaboraciones estratégicas con fabricantes de equipos originales de camiones y autobuses, las inversiones en materiales ligeros y la integración de sistemas de frenado y suspensión por parte de los fabricantes de ejes también están dando forma a la competencia en el mercado. La fabricación localizada y la optimización de la cadena de suministro siguen siendo importantes para la competitividad de costos en América del Norte, Europa y Asia Pacífico. En septiembre de 2023, Dana lanzó su plataforma eS9000r e-Axle de próxima generación para vehículos comerciales pesados para satisfacer la demanda global de transmisiones electrificadas.

LISTA DE EMPRESAS CLAVE DE EJES AUTOMOTRICES DE VEHÍCULOS COMERCIALES PERFILADAS

- Dana Incorporada(A NOSOTROS.)

- Meritor, Inc. / Cummins-Meritor(A NOSOTROS.)

- American Axle & Manufacturing Holdings, Inc. (EE. UU.)

- SAF-Holanda SE (Alemania)

- Hendrickson EE.UU., L.L.C.(A NOSOTROS.)

- ZF Friedrichshafen AG(Alemania)

- Corporación JTEKT (Japón)

- Hyundai Transys Inc. (Corea del Sur)

- MAN Truck & Bus SE (Alemania)

- AxleTech International LLC (EE.UU.)

- Bharat Forge Limited (India)

- Sisu Axles Inc. (Finlandia)

- RABA Automotive Holding Plc. (Hungría)

- Guangdong Fuwa Engineering Group Co., Ltd. (China)

- BPW Bergische Achsen KG (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Mayo de 2026:Hendrickson y Driventic lanzaron conjuntamente ELECTRAAX en ACT Expo 2026, un eje motriz eléctrico de alta eficiencia para autobuses escolares y camiones de servicio mediano Clase 6-7. La plataforma combina la experiencia en ejes/suspensión de Hendrickson con la tecnología de propulsión eléctrica de Driventic para mejorar el tiempo de actividad, la autonomía y el diseño del vehículo.

- Abril de 2026:Cummins lanzó la familia de ejes motrices en tándem Meritor RT-160 HE para aplicaciones de transporte pesado en Truck World en Canadá. El eje agrega actualizaciones de diseño centradas en la eficiencia, características de ahorro de peso y mejoras de durabilidad para flotas que buscan menores costos operativos en el transporte comercial de servicio pesado.

- Marzo de 2026: Bosch Limited y Tata AutoComp Systems anunciaron una empresa conjunta en India centrada en sistemas eAxle y motores eléctricos. La asociación combina la tecnología de movilidad eléctrica de Bosch con la base de fabricación local de Tata AutoComp, dirigida a vehículos de pasajeros.vehículos comerciales ligeros,y vehículos comerciales pesados para oportunidades de electrificación.

- Febrero de 2026: Dauch Corporation, anteriormente American Axle & Manufacturing, completó la adquisición de Dowlais Group, incluidos GKN Automotive y GKN Powder Metallurgy. La transacción creó un proveedor más grande de sistemas de transmisión y conformado de metales posicionado para sistemas de ejes, componentes de trenes de potencia eléctricos y programas OEM globales.

- Enero de 2026: BPW lanzó un nuevo eje oscilante de siete toneladas para vehículos pesados de cama rebajada, semirremolques y semirremolques. El eje está destinado al transporte de maquinaria de construcción, equipos de minería, transformadores, plantas industriales y componentes eólicos, combinando una alta capacidad de carga con dimensiones compactas y un menor peso muerto.

COBERTURA DEL INFORME

El análisis del mercado global de ejes automotrices para vehículos comerciales proporciona un estudio en profundidad del tamaño del mercado y el pronóstico en todos los segmentos del mercado incluidos en el informe. Contiene detalles sobre la dinámica de la investigación de mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre rápidos avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria, asociaciones estratégicas, fusiones y adquisiciones. El pronóstico del mercado proporciona un panorama competitivo integral, que incluye las cuotas de mercado globales más importantes, las oportunidades emergentes y los perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 4,6% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de eje, por tipo de transmisión, por tipo de vehículo, por material del eje y por región |

| Por tipo de eje |

|

| Por tipo de unidad |

|

| Por tipo de vehículo |

|

| Por material del eje |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 31.860 millones de dólares en 2025 y se prevé que alcance los 47.800 millones de dólares en 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 13.900 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 4,6% de 2026 a 2034.

El segmento de vehículos comerciales ligeros (LCV) lidera el mercado por tipo de vehículo.

El aumento de los volúmenes de carga, el reemplazo de flotas comerciales, la construcción de infraestructura, la actividad minera y la expansión de las redes de entrega de comercio electrónico son factores clave que impulsan el mercado.

Los actores clave del mercado incluyen Dana, Cummins-Meritor, SAF-Holland, BPW, Hendrickson, ZF y American Axle & Manufacturing.

La región de Asia Pacífico representa la mayor parte del mercado.

En el informe de mercado se han considerado América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.