Tamaño del mercado de biología computacional, participación y análisis de la industria, por componente (software/plataformas y servicios), por tecnología (bioinformática y análisis de secuencias, modelado y simulación molecular, aprendizaje automático/IA en biología, modelado de redes y otros) por aplicación (análisis de datos ómicos, biología estructural y modelado molecular, descubrimiento de fármacos, biomarcadores y estratificación de pacientes, informática clínica y traslacional, modelado de enfermedades y otros), por usuario final (Empresas farmacéuticas, institutos, CRO y CDMO, hospital

Tamaño del mercado de biología computacional y perspectivas futuras

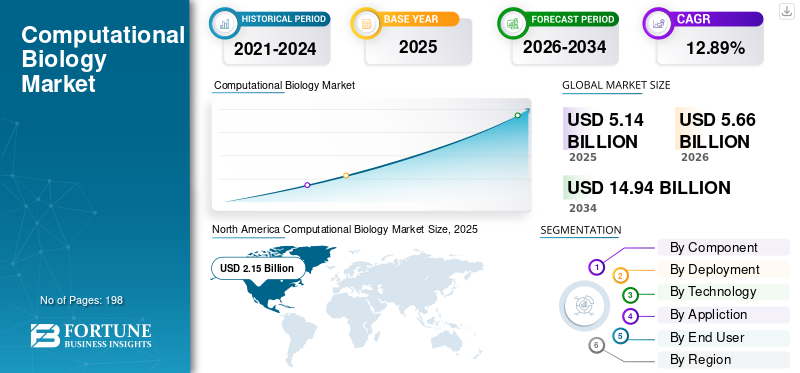

El tamaño del mercado mundial de biología computacional se valoró en 5,14 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 5,66 mil millones de dólares en 2026 a 14,94 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 12,89% durante el período previsto. América del Norte dominó el mercado de la biología computacional con una participación de mercado del 41,83% en 2025.

Los métodos de biología computacional se aplican para examinar información biológica, simular sistemas moleculares y celulares y ayudar en la toma de decisiones en genómica, proteómica, desarrollo de fármacos, descubrimiento de biomarcadores e investigación traslacional. El mercado está creciendo debido a la creciente producción de multiómicas ygenómicodatos, una mayor adopción de plataformas de investigación basadas en la nube e impulsadas por IA, y una mayor demanda de herramientas computacionales que puedan acelerar el descubrimiento de objetivos, el modelado molecular y los procesos de medicina de precisión. La demanda del mercado está aumentando a medida que las instituciones de investigación, las empresas biofarmacéuticas y las entidades sanitarias mejoran las capacidades de I+D basadas en datos a través de amplios conjuntos de datos genómicos, marcos analíticos escalables y sistemas bioinformáticos unificados para impulsar la productividad de los descubrimientos, generar conocimientos clínicos y mejorar la eficacia del desarrollo.

Los actores clave que operan en el mercado global incluyen Schrödinger, Inc., Illumina Inc., Danaher Corporation (Genedata AG), Thermo Fisher Scientific Inc. y DNAnexus, Inc. Estas empresas se centran en bioinformática y análisis de secuencias, plataformas de datos científicos nativas de la nube, simulación y modelado molecular, inteligencia artificial en biología y aplicaciones de datos traslacionales que respaldan el descubrimiento de fármacos y la medicina de precisión.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de biología computacional

- Tamaño del mercado en 2025: 5.140 millones de dólares

- Tamaño del mercado en 2026: 5.660 millones de dólares

- Tamaño del mercado previsto para 2034: 14.940 millones de dólares

- CAGR: 12,89% entre 2026 y 2034

- América del Norte dominó el mercado de la biología computacional con una participación del 41,83% en 2025.

- Se proyecta que el segmento basado en la nube tenga una participación del 56,5% en 2026.

- Se proyecta que el segmento de bioinformática y análisis de secuencias represente una participación del 38,2% en 2026.

América del norte

América del Norte tenía una participación del 41,83% en 2025, valorada en 2.150 millones de dólares.

Asia Pacífico

Se prevé que el mercado de Asia Pacífico alcance los 1.290 millones de dólares en 2026.

Europa

Se prevé que el mercado europeo crezca a una tasa compuesta anual del 11,49% durante el período previsto.

A NOSOTROS.

Se prevé que el mercado alcance los 2.040 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 350 millones de dólares en 2026.

Leer más

TENDENCIAS DEL MERCADO DE BIOLOGÍA COMPUTACIONAL

El papel cada vez mayor de la IA y el aprendizaje automático en el análisis de datos biológicos es una tendencia importante observada en el mercado

La creciente importancia de la IA y el aprendizaje automático en el análisis de datos biológicos está surgiendo como una importante tendencia del mercado, ya que las entidades de ciencias biológicas gestionan conjuntos de datos genómicos, proteómicos y multimodales extensos e intrincados que las herramientas tradicionales por sí solas tienen dificultades para analizar. La IA y el ML ayudan a los investigadores a identificar rápidamente patrones, mejorar la interpretación de datos, priorizar objetivos y automatizar segmentos de procesos de descubrimiento y traslación. Esto mejora el ritmo de la investigación, minimiza el trabajo manual y facilita una mejor toma de decisiones en la identificación de biomarcadores, el desarrollo de fármacos y las iniciativas de medicina de precisión. La tendencia también está ganando impulso a medida que las empresas buscan cada vez más integrar funciones de IA directamente en sus plataformas de software científico en lugar de depender de herramientas separadas y no relacionadas. Con un número cada vez mayor de laboratorios que adoptan investigación y desarrollo centrados en datos y basados en la nube, se prevé que la integración de la IA en los procesos científicos diarios aumente aún más. Estos factores están respaldando el crecimiento general del mercado mundial de biología computacional.

- Por ejemplo, en octubre de 2025, Benchling lanzó Benchling AI, un centro de mando científico de IA diseñado para incorporar agentes y modelos predictivos directamente a la plataforma utilizada por los científicos.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

El creciente uso en genómica y medicina de precisión está impulsando el crecimiento del mercado

La creciente adopción en genómica ymedicina de precisiónes un impulsor clave del mercado, ya que las herramientas de biología computacional son esenciales para analizar vastos conjuntos de datos genómicos, transcriptómicos y multimodales y transformarlos en valiosos conocimientos clínicos. Con la creciente adopción de la medicina de precisión por parte de los sistemas de salud y las empresas de ciencias biológicas, existe una creciente demanda de software y plataformas que ayuden en la interpretación de variantes, el descubrimiento de biomarcadores, la estratificación de pacientes y la selección de terapias. Esto también está conduciendo a una mayor utilización de la bioinformática basada en la nube, análisis impulsados por IA y sistemas de datos genómicos unificados. La tendencia se está solidificando a medida que la elaboración de perfiles genómicos avanza desde los entornos de investigación hacia procesos clínicos y traslacionales más amplios. En consecuencia, las organizaciones están asignando mayores recursos a soluciones computacionales que mejoran la velocidad, la escalabilidad y la precisión en el análisis de datos. Todos estos factores impulsan acumulativamente el crecimiento general del mercado.

- Por ejemplo, en abril de 2025, Illumina Inc. anunció una colaboración con Tempus destinada a acelerar la adopción clínica de pruebas de secuenciación de próxima generación a través de la innovación en IA genómica.

RESTRICCIONES DEL MERCADO

Fragmentación de datos y mala interoperabilidad para limitar el crecimiento del mercado

La fragmentación de datos y la interoperabilidad inadecuada constituyen importantes limitaciones del mercado, ya que la biología computacional se basa en la integración de conjuntos de datos genómicos, clínicos, proteómicos y otros ómicos de varios sistemas en un único flujo de trabajo funcional. En numerosas organizaciones, estos conjuntos de datos permanecen en plataformas distintas, utilizan varios formatos y se adhieren a estándares de metadatos inconsistentes, lo que resulta en una integración lenta, costosa y técnicamente desafiante. Esto ralentiza el análisis, limita la escalabilidad y pospone la creación de conocimientos valiosos desde el punto de vista clínico o comercial. También introduce una complejidad adicional para descubrir biomarcadores, interpretar variantes, realizar investigaciones traslacionales y colaborar entre instituciones. En consecuencia, numerosos usuarios finales necesitan tiempo, recursos y servicios adicionales simplemente para sincronizar los datos antes de comenzar el análisis real, lo que puede obstaculizar la adopción en el mercado.

OPORTUNIDADES DE MERCADO

Adopción creciente de ensayos clínicos y modelos de enfermedades para ofrecer oportunidades de crecimiento del mercado

El creciente uso en ensayos clínicos y modelado de enfermedades está generando una importante oportunidad de mercado, ya que los patrocinadores y los equipos de investigación requieren cada vez más herramientas computacionales para mejorar el diseño de los ensayos, acelerar la identificación de la elegibilidad de los pacientes y modelar con precisión el comportamiento de la enfermedad. Estas plataformas ayudan a minimizar los retrasos en el reclutamiento, facilitan la estratificación basada en biomarcadores y mejoran la toma de decisiones en estudios complejos. También están adquiriendo mayor importancia a medida que los ensayos avanzan hacia la medicina de precisión, que requiere más datos para la selección de pacientes y el análisis de la progresión de la enfermedad. Al mismo tiempo, las herramientas de modelado de enfermedades ayudan a los investigadores a simular vías biológicas y reacciones de los pacientes en etapas más tempranas del desarrollo, mejorando la priorización de objetivos y reduciendo el riesgo de los ensayos. Esto genera nuevas perspectivas comerciales para los proveedores que brindanbioinformática, IA, informática traslacional y plataformas de modelado. Todos estos factores impulsarían el crecimiento del mercado en los próximos años.

- Por ejemplo, en marzo de 2025, Tempus AI adquirió Deep 6 AI para fortalecer sus capacidades de comparación de ensayos clínicos. La compañía dijo que la plataforma de Deep 6 AI tenía acceso a más de 750 sitios de proveedores y más de 30 millones de pacientes.

DESAFÍOS DEL MERCADO

Escasez de talento computacional y bioinformático calificadoPlantean un desafío destacado para el crecimiento del mercado

La escasez de talento computacional y bioinformático calificado es un desafío importante del mercado, ya que las soluciones de biología computacional requieren profesionales que puedan trabajar en biología, estadística, ingeniería de software, inteligencia artificial e interpretación de datos. Muchos usuarios finales pueden invertir en plataformas, pero aún tienen dificultades para escalar la adopción, ya que carecen de equipos que puedan crear canales, validar resultados, integrar conjuntos de datos y convertir los resultados en investigaciones o decisiones clínicas. Esto ralentiza la implementación, aumenta la dependencia de servicios externos y eleva el costo general de implementación. El desafío se está volviendo más visible a medida que la IA, la automatización y los flujos de trabajo multiómicos hacen que los requisitos técnicos sean aún más especializados. Todos los factores afectan acumulativamente el crecimiento del mercado.

- Por ejemplo, el Informe Nacional de Tendencias de la Fuerza Laboral de Ciencias Biológicas 2025 fue publicado por Life Sciences Workforce Collaborative en julio de 2025. En él se encontró que la industria está lidiando con un rápido cambio tecnológico, una integración más amplia de la IA y una mayor inversión en la mejora de las habilidades de los trabajadores para abordar las brechas en la fuerza laboral.

Análisis de segmentación

Por componente

Software/plataformas ampliamente adoptados debido a su papel central en el análisis de datos, el modelado y los flujos de trabajo científicos recurrentes basados en plataformas

En términos de componentes, el mercado se divide en software/plataformas y servicios.

El segmento de software/plataformas lideró la cuota de mercado mundial de biología computacional en 2025. Esto se debe a la función clave de las plataformas bioinformáticas, las herramientas de modelado molecular, el software de análisis ómico y los sistemas de datos traslacionales en procesos biológicos computacionales estándar. Estas plataformas mantienen la mayor participación de mercado, ya que la mayoría de los usuarios finales dependen de software con licencia o suscripción para manejar datos biológicos, realizar análisis, modelar interacciones moleculares y ayudar en iniciativas de descubrimiento y medicina de precisión. La amplia aplicación en empresas farmacéuticas y de biotecnología, instituciones académicas, CRO/CDMO y hospitales y laboratorios de diagnóstico refuerza el liderazgo del segmento. El segmento se ve reforzado aún más por sus características escalables y su modelo de ingresos recurrentes, ya que los clientes con frecuencia mejoran su utilización mediante la implementación de la nube, entornos alojados y módulos de análisis agregados con el tiempo.

- Por ejemplo, en febrero de 2026, Schrödinger informó que sus ingresos por software en 2025 alcanzaron los 200 millones de dólares y destacó el crecimiento continuo en los ingresos por software alojado y evaluable. Esto indica la gran importancia comercial de las soluciones de biología computacional basadas en software.

Se prevé que el segmento de servicios aumente con una tasa compuesta anual del 14,05% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por implementación

La fuerte aceptación y la amplia base instalada respaldaron el dominio del segmento basado en la nube

Según la implementación, el mercado se clasifica en local, basado en la nube e híbrido.

El segmento basado en la nube capturó la posición de liderazgo en el mercado global en 2025. Esto se debe al hecho de que las tareas de biología computacional con frecuencia requieren extensos conjuntos de datos genómicos, proteómicos y multiómicos que exigen una importante potencia informática, almacenamiento adaptable y un rápido intercambio de datos entre equipos. Las plataformas basadas en la nube siguen siendo la opción predominante, ya que ayudan a los usuarios a ejecutar flujos de trabajo de análisis de manera más eficiente, eliminan gastos iniciales sustanciales en infraestructura y ajustan el uso de acuerdo con los requisitos del proyecto. El aumento en su adopción se debe a la creciente preferencia de las empresas farmacéuticas, institutos de investigación, CRO y laboratorios de diagnóstico por plataformas conectadas que permitan la colaboración, el acceso remoto y las actualizaciones más rápidas. Además, la implementación de la nube es particularmente beneficiosa para los análisis basados en IA y los flujos de trabajo bioinformáticos extensos, ya que proporciona a los usuarios velocidad, adaptabilidad y una escalabilidad del sistema más simple. Además, se espera que el segmento tenga una participación del 56,5% en 2026.

- Por ejemplo, en enero de 2025, Inotiv anunció una asociación con VUGENE para integrar la plataforma computacional y bioinformática basada en la nube de VUGENE en su División de Ciencias Traslacionales y de Descubrimiento.

Se prevé que el segmento híbrido aumente con una tasa compuesta anual del 13,22% durante el período previsto.

Por tecnología

Bioinformática y análisis de secuencias ampliamente preferidos debido a su función principal en diversos flujos de trabajo

Según la tecnología, el mercado se clasifica en bioinformática y análisis de secuencias, modelado y simulación molecular,aprendizaje automático/IA en biología, biología de sistemas y modelado de redes, y otros.

El segmento de bioinformática y análisis de secuencias dominó la cuota de mercado en 2025. Esto se debe a que la mayoría de los flujos de trabajo de biología computacional comienzan con la generación de datos de secuenciación, seguida del procesamiento de lectura, alineación, interpretación de variantes, análisis de expresión y manejo de datos multiómicos. Estas herramientas siguen ocupando la mayor proporción, ya que se utilizan ampliamente en empresas farmacéuticas y de biotecnología, institutos académicos, CRO/CDMO, hospitales y laboratorios de diagnóstico. Su dominio también está respaldado por el aumento constante de conjuntos de datos de genoma completo, transcriptoma y otros conjuntos de datos ómicos que requieren canales de análisis escalables y de rutina. Además, se espera que el segmento tenga una participación del 38,2% en 2026.

- Por ejemplo, en enero de 2025, Illumina anunció una colaboración con NVIDIA para avanzar en plataformas para el análisis e interpretación de datos multiómicos en la investigación clínica, el desarrollo de IA genómica y el descubrimiento de fármacos.

Se prevé que el segmento de aprendizaje automático/IA en biología aumente con una tasa compuesta anual del 16,27% durante el período previsto.

Por aplicación

El alto uso en diversos análisis de datos llevó al dominio del segmento de análisis de datos ómicos

Según la aplicación, el mercado se divide en análisis de datos ómicos, biología estructural y modelado molecular, descubrimiento de fármacos y optimización preclínica, biomarcadores y estratificación de pacientes, informática clínica y traslacional, biología de sistemas/modelado de vías y enfermedades, y otros.

En 2025, la cuota de mercado estuvo liderada principalmente por el segmento de análisis de datos ómicos. Esto se debe al hecho de que la mayoría de los proyectos de biología computacional comienzan con el examen de secuenciación y diversos datos ómicos antes de avanzar hacia aplicaciones posteriores, como la identificación de biomarcadores, el modelado de enfermedades y la interpretación clínica. Estas herramientas mantienen la mayor proporción, ya que se utilizan ampliamente para gestionar grandes conjuntos de datos genómicos, transcriptómicos, epigenómicos y proteómicos en compañías farmacéuticas, instituciones de investigación, CRO y laboratorios de diagnóstico. Su supremacía se ve reforzada aún más por el aumento continuo de la investigación multiómica, donde los usuarios requieren sistemas escalables para el procesamiento, la integración y la visualización de datos. Además, se espera que el segmento tenga una participación del 28,8% en 2026.

- Por ejemplo, en febrero de 2025, Illumina anunció nuevas tecnologías para ampliar su cartera multiómica, incluida una nueva plataforma de análisis de datos multimodal que abarca flujos de trabajo genómicos, espaciales, unicelulares, CRISPR y metilación.

Se prevé que el segmento de estratificación de pacientes y biomarcadores aumente con una tasa compuesta anual del 16,55% durante el período previsto.

Por usuario final

Las empresas farmacéuticas y de biotecnología lideraron la demanda debido al alto gasto en herramientas de análisis de datos

Según el usuario final, el mercado se segmenta en empresas farmacéuticas y de biotecnología, institutos académicos y de investigación, CRO y CDMO, hospitales y laboratorios de diagnóstico, entre otros.

El sector farmacéutico ybiotecnología El segmento de empresas dominó la cuota de mercado en 2025. Este dominio está impulsado por las inversiones periódicas de las empresas farmacéuticas y de biotecnología en plataformas de software y servicios relacionados para mejorar la productividad de la I+D, acortar los plazos y respaldar la toma de decisiones basada en datos. Su liderazgo también está respaldado por el uso cada vez mayor de la inteligencia artificial, las plataformas de investigación basadas en la nube y los flujos de trabajo multiómicos en los programas de desarrollo de fármacos. Además, se espera que el segmento tenga una participación del 35,8% en 2026.

- Por ejemplo, en mayo de 2025, Benchling anunció una colaboración ampliada con Moderna para ampliar el despliegue de su plataforma de I+D en toda la organización de investigación de Moderna.

Además, se prevé que las CRO/CDMO experimenten una tasa de crecimiento del 13,79% durante el período previsto.

Perspectivas regionales del mercado de biología computacional

Por regiones, el mercado se divide en América Latina, Asia Pacífico, Europa, América del Norte y Medio Oriente y África.

América del norte

North America Computational Biology Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte ocupó la mayor parte del mercado mundial y alcanzó 1.960 millones de dólares en 2024 y mantuvo su dominio en 2025 con 2.150 millones de dólares. América del Norte se está expandiendo debido a su sólida base en investigación y desarrollo biofarmacéutico, altos niveles de utilización de software/nube y amplias colecciones de datos de medicina de precisión. Además, el crecimiento continuo de la genómica del mundo real y los marcos de investigación clínica también respaldan el crecimiento del mercado.

Mercado de biología computacional de EE. UU.

El mercado estadounidense lideró la región de América del Norte y se prevé que alcanzará aproximadamente 2.040 millones de dólares en 2026, lo que representa aproximadamente el 36,0% del mercado mundial.

Europa

El mercado europeo está creciendo a una tasa compuesta anual del 11,49% durante el período previsto. La expansión de Europa está impulsada por la infraestructura genómica transfronteriza, la colaboración en datos de salud pública y la implementación progresiva de la medicina de precisión. Otro aspecto es el esfuerzo de la región por crear un acceso federado a datos genómicos entre países que respalde el crecimiento del mercado.

Mercado de biología computacional del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a alrededor de 200 millones de dólares, lo que representa aproximadamente el 3,5 % de los ingresos mundiales.

Mercado de biología computacional de Alemania

Se prevé que el tamaño del mercado alemán alcance aproximadamente 260 millones de dólares en 2026, lo que equivale a alrededor del 4,6 % de las ventas mundiales.

Asia Pacífico

Se espera que el tamaño del mercado de Asia Pacífico alcance una valoración de 1290 millones de dólares estadounidenses para 2026. Se espera que Asia Pacífico crezca más rápido debido a la expansión de la genómica a gran escala, la creciente inversión en biotecnología y la creciente adopción de la IA y la medicina de precisión.

Mercado de biología computacional de Japón

Se estima que el mercado japonés en 2026 ascenderá a unos 350 millones de dólares, lo que representa aproximadamente el 6,2 % de los ingresos mundiales.

Mercado de biología computacional de China

Se prevé que el mercado de China alcance ingresos de alrededor de 390 millones de dólares en 2026, lo que representa aproximadamente el 6,8% de las ventas mundiales.

Mercado de biología computacional de la India

Se estima que el mercado de la India en 2026 ascenderá a unos 140 millones de dólares, lo que representa aproximadamente el 2,5 % de los ingresos mundiales.

América Latina y Medio Oriente y África

Se prevé que el crecimiento en las regiones de América Latina y Medio Oriente y África será más lento durante el período previsto. El crecimiento del mercado está impulsado por el creciente interés en la salud de precisión, la expansión de los programas de genómica y la mejora del apoyo del sector público a la medicina genómica. El mercado latinoamericano en 2026 se estima en alrededor de 280 millones de dólares.

En la región de Oriente Medio y África, se prevé que el mercado del CCG alcance aproximadamente 0,09 mil millones de dólares para 2026, lo que representa alrededor del 1,6% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Los avances tecnológicos y las iniciativas estratégicas fortalecen la posición de mercado de los actores clave

El mercado global muestra un nivel moderado de consolidación, con organizaciones líderes como Schrödinger, Inc., Illumina Inc., Danaher Corporation (Genedata AG) y Thermo Fisher Scientific Inc., que representan una parte considerable de los ingresos totales. Estos actores están trabajando para mejorar su posición en el mercado a través de plataformas científicas basadas en la nube, bioinformática y análisis de secuencias, modelado molecular, flujos de trabajo de biología basados en inteligencia artificial y aplicaciones de datos traslacionales.

- En enero de 2026, Schrödinger anunció una asociación con Lilly para que la plataforma TuneLab esté disponible en LiveDesign, ampliando el soporte para los flujos de trabajo de descubrimiento de anticuerpos.

Otros participantes notables incluyen Seven Bridges Genomics, SOPHiA GENETICS, TEMPUS y Recursion, entre otros. Se prevé que estas empresas se centrarán en la mejora de productos, la automatización de los flujos de trabajo y un mayor apoyo a la genómica.biomarcadoridentificación e investigación computacional de fármacos para elevar su posición en el mercado durante el período de estudio.

LISTA DE EMPRESAS CLAVE DE BIOLOGÍA COMPUTACIONAL PERFILADAS

- Schrödinger, Inc. (EE.UU.)

- Illumina Inc. (EE. UU.)

- Danaher Corporation (Genedata AG) (EE.UU.)

- Termo Fisher Scientific Inc.(A NOSOTROS.)

- ADNnexus, Inc. (A NOSOTROS.)

- QIAGEN (Alemania)

- Seven Bridges Genomics (EE. UU.)

- SOPHiA GENETICS (Suiza)

- TEMPUS (EE.UU.)

- Recursión (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril de 2026:Benchling lanzó AI Connectors, construidos sobre MCP, para conectar datos científicos con herramientas de IA utilizadas en I+D. La compañía dijo que la nueva capacidad vincula sistemas científicos y empresariales como SharePoint, Snowflake y Notion para que los flujos de trabajo de IA puedan acceder al contexto organizacional y experimental completo.

- Abril de 2026:Illumina lanzó DRAGEN v4.5, una importante expansión de software destinada a mejorar los conocimientos en los flujos de trabajo multiómicos, de línea germinal y de oncología.

- Enero de 2026:Illumina presentó Billion Cell Atlas, descrito como el conjunto de datos de perturbaciones genéticas de todo el genoma más grande del mundo, para acelerar la inteligencia artificial y el descubrimiento de fármacos..

- Enero de 2026:Tempus lanzó Paige Predict, un nuevo conjunto de predicción de biomarcadores impulsado por inteligencia artificial para patología digital luego de su adquisición de Paige en 2025.

- Agosto de 2025:SOPHiA GENETICS amplió su colaboración con AstraZeneca para utilizar sus fábricas de IA multimodales en el cáncer de mama.

COBERTURA DEL INFORME

El análisis del mercado global de biología computacional incluye una evaluación exhaustiva del tamaño del mercado y pronósticos para cada segmento destacado en el informe. Ofrece información sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Proporciona comprensión de factores esenciales, incluido el progreso tecnológico, las innovaciones de productos, el entorno regulatorio y el lanzamiento de nuevos productos. Además, detalla asociaciones, fusiones y adquisiciones, así como desarrollos clave en la industria dentro del mercado. El informe de previsión del mercado global también proporciona un panorama competitivo en profundidad, que incluye información sobre la cuota de mercado y los perfiles de los actores activos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 12,89% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por componente, implementación, tecnología, aplicación, usuario final y región |

| Por componente |

|

| Por implementación |

|

| Por tecnología |

|

| Por aplicación |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 5.140 millones de dólares en 2025 y se prevé que alcance los 14.940 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 2.150 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 12,89% durante el período previsto.

Por componentes, se espera que el segmento de software/plataformas lidere el mercado.

El creciente uso en genómica y medicina de precisión, junto con la creciente demanda en el descubrimiento y desarrollo de fármacos, están impulsando principalmente la expansión del mercado.

Schrödinger, Inc., Illumina Inc., Danaher Corporation (Genedata AG) y Thermo Fisher Scientific Inc. son algunos de los actores destacados del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 198

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados