Tamaño del mercado de polímeros de construcción, participación y análisis de la industria, por tipo (cloruro de polivinilo (PVC), polietileno (PE), polipropileno (PP), poliuretano (PU), poliestireno (PS) y otros), por aplicación (tuberías y accesorios, perfiles, aislamiento y deslizamiento, pisos, techos, alambres y cables, y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

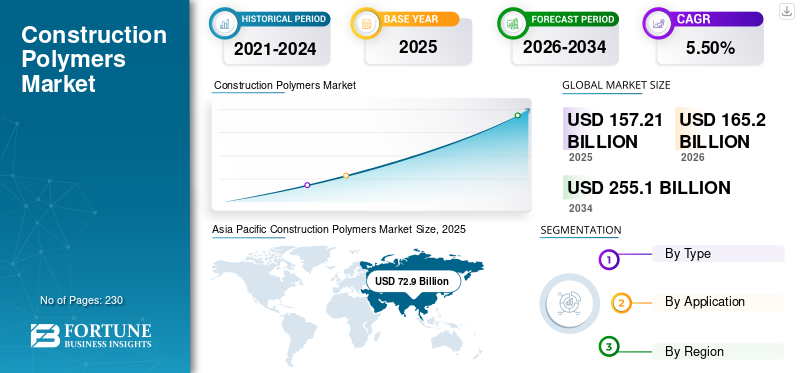

El tamaño del mercado mundial de polímeros de construcción se valoró en 157,21 mil millones de dólares en 2025 y se prevé que crezca de 165,2 mil millones de dólares en 2026 a 255,1 mil millones de dólares en 2034 a una tasa compuesta anual del 5,50% durante el período previsto. La región de Asia Pacífico dominó el mercado global con una participación del 46,40% en 2025.

Los polímeros de construcción son cruciales para la industria de la construcción moderna. Estos materiales sintéticos, que incluyen una amplia gama de productos como plásticos, elastómeros yresinas, desempeñan un papel fundamental en diversas aplicaciones de construcción debido a sus propiedades únicas. Una de sus principales ventajas es su excepcional durabilidad, que garantiza que los materiales puedan soportar las exigentes condiciones de la actividad constructiva y cumplir objetivos ecológicos. Por ejemplo, los polímeros de construcción utilizados en el aislamiento pueden ayudar a mejorar la eficiencia energética de un edificio al minimizar la pérdida o ganancia de calor y, en última instancia, reducir el consumo de energía y los costos asociados.

Debido a la pandemia de COVID-19, la demanda de polímeros de construcción inicialmente disminuyó a medida que las actividades de construcción se desaceleraron y las cadenas de suministro se interrumpieron. Sin embargo, a medida que se recuperaron las actividades de construcción, hubo una mayor demanda de polímeros de alto rendimiento impulsada por un enfoque en la sostenibilidad y la eficiencia energética. Las interrupciones en la cadena de suministro también subrayaron la importancia de diversificar las fuentes de materias primas. Además, el uso cada vez mayor de métodos de construcción prefabricados y modulares tiene el potencial de aumentar aún más la demanda.

Descargar muestra gratuita para conocer más sobre este informe.

Descripción general del mercado mundial de polímeros de construcción

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 157 210 millones de dólares

- Tamaño del mercado en 2026: 165 200 millones de dólares

- Tamaño del mercado previsto para 2034: 255 100 millones de dólares

- CAGR: 5,50% de 2026 a 2034

Cuota de mercado:

- Asia Pacífico tuvo la mayor participación del mercado de polímeros de construcción con un 46,40% en 2025, liderada por China e India debido a la rápida urbanización, industrialización y expansión de la infraestructura.

- Por tipo, el cloruro de polivinilo (PVC) dominó el mercado en 2023, debido a su versatilidad, bajo costo, resistencia química y amplio uso en tuberías, puertas, ventanas y techos.

- Por aplicación, Tuberías y accesorios lideraron el mercado, impulsados por la resistencia a la corrosión de los polímeros, su naturaleza liviana y su bajo mantenimiento en sistemas de plomería y HVAC.

Aspectos destacados clave del país:

- China: mayor consumidor mundial debido a amplios proyectos de infraestructura y vivienda; El liderazgo en la producción de PVC y PE respalda la demanda interna y de exportación.

- India: El aumento del gasto en construcción y el ingreso disponible impulsan la demanda de materiales de construcción a base de polímeros.

- Estados Unidos: Crecimiento impulsado por la demanda de pisos y techos de polímeros; centrarse en soluciones de construcción sostenibles y energéticamente eficientes.

- Alemania, Francia, Italia (Europa): la adopción de polímeros en alambres, cables y perfiles respalda un crecimiento moderado pero constante; énfasis en el reciclaje y las directivas de sostenibilidad de la UE.

- Brasil, México, Argentina (América Latina): El aumento de la construcción residencial y la expansión industrial impulsan el crecimiento del segmento de techos y perfiles.

- Medio Oriente y África: Los proyectos de infraestructura y urbanización en auge en todo el CCG y las naciones africanas aumentan la demanda de aislamientos, pisos y selladores a base de polímeros.

Tendencias del mercado de polímeros de construcción

La creciente demanda de materiales estéticos y versátiles creará una nueva tendencia en el mercado

Los polímeros, con su amplia gama de propiedades y aplicaciones, están a la vanguardia para satisfacer la demanda de atractivo estético y versatilidad. Sus características únicas, como ligereza, durabilidad, flexibilidad y capacidad de coloración y texturización, los hacen de gran utilidad en el sector de la construcción.

Los polímeros se pueden adaptar a una variedad de especificaciones, lo que los hace adecuados para una amplia gama de aplicaciones de construcción, desde aislamientos, selladores y revestimientos hasta componentes más estructurales como concreto polimérico y compuestos. Su adaptabilidad permite a arquitectos y constructores traspasar los límites del diseño, creando estructuras eficientes, sostenibles y visualmente cautivadoras.

A medida que la industria de la construcción continúa enfatizando la importancia tanto de la funcionalidad como de la estética, el papel de los polímeros será cada vez más central. Su capacidad de adaptarse, transformar e innovar los posiciona como componentes vitales en la búsqueda de construir espacios tan eficientes y sustentables como hermosos.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de polímeros de construcción

El crecimiento económico y el desarrollo de infraestructura alimentan la necesidad de polímeros para la construcción

El crecimiento económico y el desarrollo de infraestructura son motores clave de la industria de la construcción. A medida que las economías se expanden, aumenta la demanda de nueva infraestructura residencial, comercial y pública. Polímeros de construcción, que incluyen una amplia gama de materiales sintéticos como el cloruro de polivinilo (PVC), el poliestireno (PS), el polietileno (PE) yPolipropileno (PP), ofrecen varias ventajas sobre los materiales de construcción tradicionales como la madera, el metal y el hormigón. Estos materiales son más ligeros y versátiles y pueden diseñarse para cumplir estándares de rendimiento específicos. El aumento de proyectos de infraestructura, desde carreteras y puentes hasta aeropuertos y edificios de gran altura, ha provocado una creciente demanda de estos materiales.

FACTORES RESTRICTIVOS

Regulaciones estrictas de organismos gubernamentales para obstaculizar el crecimiento del mercado

Se espera que las estrictas regulaciones impuestas por los organismos gubernamentales desafíen la demanda de polímeros de construcción. Estas reglas, destinadas a garantizar la sostenibilidad ambiental y la seguridad pública, pueden limitar la producción y el uso de ciertos materiales de construcción, lo que podría aumentar los costos y afectar el crecimiento general del mercado de polímeros de construcción. Dado que los polímeros de construcción son parte integral de diversas aplicaciones de construcción debido a su versatilidad, durabilidad y peso ligero, cualquier limitación en su uso podría tener implicaciones de gran alcance para la industria de la construcción, exigiendo innovaciones y adaptaciones para cumplir con el panorama regulatorio en evolución.

Análisis de segmentación del mercado de polímeros de construcción

Análisis por tipo

El segmento de cloruro de polivinilo (PVC) mantuvo una participación dominante debido a sus avances en la tecnología de polímeros

Según el tipo, el mercado se segmenta enCloruro de polivinilo (PVC), Polietileno (PE), Polipropileno (PP), Poliuretano (PU), Poliestireno (PS), y otros.

El segmento de cloruro de polivinilo (PVC) tenía una participación de mercado dominante en polímeros de construcción del 36,26% en 2026. El PVC es un polímero ampliamente utilizado en la industria de la construcción debido a su durabilidad, resistencia a la corrosión y a los productos químicos, peso ligero y versatilidad. Se emplea en diversas aplicaciones, incluidas tuberías y accesorios, ventanas y puertas, sistemas de techos y techos y revestimientos de paredes. La demanda de PVC en la construcción está influenciada por factores como la urbanización, el desarrollo de infraestructura y los avances en la tecnología de polímeros que mejoran su funcionalidad y perfil ambiental.

El polietileno (PE) es un polímero liviano y versátil ampliamente utilizado en la industria de la construcción, que ofrece importantes ventajas como durabilidad, resistencia a la humedad y a los productos químicos y eficiencia energética. Sus aplicaciones van desde aislamiento de tuberías y cables hasta películas y láminas, con fines tanto estructurales como no estructurales. La facilidad de procesamiento y reciclabilidad del material aumentan su popularidad, lo que lo convierte en la opción preferida para una variedad de proyectos de construcción que priorizan la sostenibilidad además de la funcionalidad.

Por análisis de aplicaciones

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de tuberías y accesorios tiene una importante participación de mercado debido a sus propiedades únicas

Según la aplicación, el mercado se segmenta en tuberías y accesorios, perfiles,aislamientoy correderas, pisos, techos, alambres y cables, y otros.

El segmento de tuberías y accesorios tuvo una participación de mercado dominante en polímeros de construcción en 2023. Los polímeros se utilizan ampliamente en la industria de la construcción para fabricar tuberías y accesorios. Ofrecen ventajas como durabilidad, resistencia a la corrosión y ligereza. PVC, HDPE, PP y ABS son los principales polímeros utilizados para fabricar tuberías y accesorios, cada uno con sus propiedades únicas que satisfacen requisitos específicos. Estos materiales se utilizan en diversas aplicaciones, como plomería, suministro de agua y sistemas HVAC. Es probable que el segmento adquiera el 32,81% de la cuota de mercado en 2026.

Los suelos poliméricos se han convertido en una solución indispensable en la industria de la construcción. Este innovador tipo de piso, fabricado con materiales sintéticos de alta calidad, ofrece una gama excepcional de beneficios, incluida la resistencia a los productos químicos, la abrasión y el impacto. Esto lo convierte en una opción ideal para diversos entornos, desde almacenes industriales hasta espacios comerciales. La aplicación de pisos de polímero en la construcción mejora la funcionalidad y la longevidad de los pisos y brinda una oportunidad para expresiones de diseño creativas, satisfaciendo las demandas tanto prácticas como estéticas en los proyectos de construcción modernos.

Se espera que el segmento de perfiles registre una tasa compuesta anual del 5,6% durante el período previsto.

PERSPECTIVAS REGIONALES

El mercado está segregado regionalmente en Asia Pacífico, América del Norte, Europa, América Latina, Oriente Medio y África.

Asia Pacific Construction Polymers Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

La región de Asia Pacífico captó el 46,40 % del mercado mundial en 2025, generó 72 900 millones de dólares en ingresos y se prevé que alcance los 76 800 millones de dólares en 2026. China tiene la mayor cuota de mercado debido a su condición de centro de fabricación. Se espera que esta tendencia impulse el crecimiento en el mercado de polímeros de construcción de la región. Además, el crecimiento del mercado indio se puede atribuir al aumento del consumo de productos por parte de industrias de materiales de construcción, impulsado por la creciente industrialización y el aumento de la renta disponible. Se espera que el tamaño del mercado de China alcance los 37.100 millones de dólares en 2026. Por otro lado, se espera que el mercado de Japón alcance los 7.000 millones de dólares y el de la India alcance los 16.800 millones de dólares en 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

América del Norte aportó aproximadamente 31.900 millones de dólares al mercado mundial en 2025, lo que representa una participación del 20,30%, y se espera que alcance los 33.600 millones de dólares en 2026. Estados Unidos ocupa una posición destacada en este mercado y capta una importante cuota de mercado. El crecimiento está impulsado por la creciente demanda de aplicaciones para pisos y techos, lo que en consecuencia impulsará el consumo de la construcción.plásticaen la región. Se estima que el tamaño del mercado estadounidense será de 28.810 millones de dólares en 2026.

Europa

En 2025, el mercado europeo alcanzó los 34.400 millones de dólares, lo que representa el 21,90 % de la demanda mundial, y se prevé que crezca hasta los 36.000 millones de dólares en 2026. Es probable que experimente un crecimiento constante debido al amplio uso de productos en diversas aplicaciones, como perfiles y alambres y cables. Alemania, Italia y Francia son los principales contribuyentes al crecimiento del mercado de polímeros para la construcción en Europa. Es probable que el valor de mercado del Reino Unido alcance los 6.200 millones de dólares en 2026, mientras que el tamaño del mercado de Alemania alcance los 9.600 millones de dólares y el de Francia alcance los 5.300 millones de dólares en 2025.

América Latina

América Latina registró un tamaño de mercado de 7.600 millones de dólares en 2025, capturando el 4,90% de la cuota de mercado global, y se prevé que alcance los 8.000 millones de dólares en 2026. El crecimiento del mercado en América Latina está vinculado a la creciente demanda de techos y perfiles en nuevos proyectos de construcción. La demanda de estos productos es excepcionalmente alta en Brasil, México y Argentina, que se encuentran entre los impulsores de mercado más destacados de la región en los últimos años.

Medio Oriente y África

En 2025, Medio Oriente y África generaron 10,1 mil millones de dólares, contribuyendo con el 6,50% a los ingresos del mercado global, y se proyecta que crezcan a 10,6 mil millones de dólares en 2026. El crecimiento de las actividades de construcción, la urbanización y el desarrollo de infraestructura impulsan la demanda de polímeros de construcción en Medio Oriente y África. Estos materiales se utilizan en diversas aplicaciones, como pisos, aislamiento, techos, revestimientos de paredes y selladores. La región está experimentando un crecimiento significativo en la construcción, lo que lleva a una mayor demanda de materiales de construcción duraderos y sostenibles. Se espera que Arabia Saudita alcance los 6.510 millones de dólares en 2025.

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave del mercado están adoptando estrategias de desarrollo de productos y expansión de capacidad para mantener el dominio

El mercado presenta una feroz competencia entre empresas establecidas. Las empresas líderes que han mantenido su posición a escala global están realizando importantes inversiones para desarrollar tecnologías de vanguardia para mejorar los productos. El desarrollo de tecnologías avanzadas es el principal objetivo de crecimiento de varias empresas. Además, las empresas también tienen en cuenta estrategias de adquisición y expansión para aumentar su presencia en el mercado.

LISTA DE LAS MEJORES EMPRESAS DE POLÍMEROS PARA LA CONSTRUCCIÓN:

- MEDIA PENSIÓN. Compañía Fuller (EE. UU.)

- Solvay S.A. (Bélgica)

- BASF SE (Alemania)

- Evonik Industries AG (Alemania)

- Industrias Reliance Limited(India)

- SABIC (Arabia Saudita)

- Corporación Exxon Mobil(A NOSOTROS.)

- Eni SpA (Italia)

- TotalEnergies (Francia)

- Avient Corporation (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- diciembre 2023 –Reliance Industries Limited (RIL) se convirtió en la primera empresa india en reciclar químicamente aceite de pirólisis a base de residuos plásticos en polímeros circulares certificados por International Sustainability & Carbon Certification (ISCC)-Plus. Este hito demuestra su compromiso con la reducción de los residuos plásticos y el apoyo a la Economía Circular en la India.

- Septiembre 2023 –Las instalaciones de ExxonMobil en Baytown, Texas, iniciaron nuevas unidades de producción de productos químicos. La nueva línea de polímeros de alto rendimiento produciría 400.000 toneladas métricas por año de modificadores de polímeros de las marcas Vistamaxx y Exact, mejorando el rendimiento de diversos productos químicos utilizados en piezas de automóviles, materiales de construcción y aplicaciones de embalaje.

- noviembre 2021 –Evonik colaboró con The Vita Group para desarrollar un innovador proceso de reciclaje de espuma de poliuretano diseñado para mejorar la circularidad en el sector flexible.industria de la espuma de poliuretano.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave, como empresas líderes, tipos y aplicaciones principales. Además de esto, ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (miles de millones de dólares), volumen (millones de toneladas) |

|

Índice de crecimiento |

CAGR del 5,50% de 2026 a 2034 |

|

Segmentación |

Por tipo

|

|

Por aplicación

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global estaba valorado en 157,21 mil millones de dólares en 2025 y se proyecta que alcance los 255,1 mil millones de dólares en 2034.

En Asia Pacífico, el valor de mercado se situó en 65.880 millones de dólares en 2025.

Con una tasa compuesta anual del 5,50%, el mercado exhibirá un crecimiento constante durante el período previsto de 2026-2034.

En 2023, el segmento de tuberías y accesorios será el segmento de aplicaciones líder del mercado.

La creciente industria del PVC es un factor clave que impulsa el progreso del mercado.

MEDIA PENSIÓN. Fuller Company, Solvay S.A., BASF SE y Evonik Industries AG son los principales actores del mercado.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

El crecimiento económico y el desarrollo de infraestructura respaldarán la adopción de productos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 230

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados