Tamaño del mercado de pagos sin contacto, participación y análisis de la industria, por modo de pago (tarjetas inteligentes, teléfonos móviles y dispositivos portátiles), por tecnología (comunicación de campo cercano (NFC), identificación por radiofrecuencia (RFID), emulación de tarjeta host (HCE), código QR y tokenización, y otros), por aplicación (comercio minorista y electrónico, atención médica, BFSI, gobierno, viajes y transporte, y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

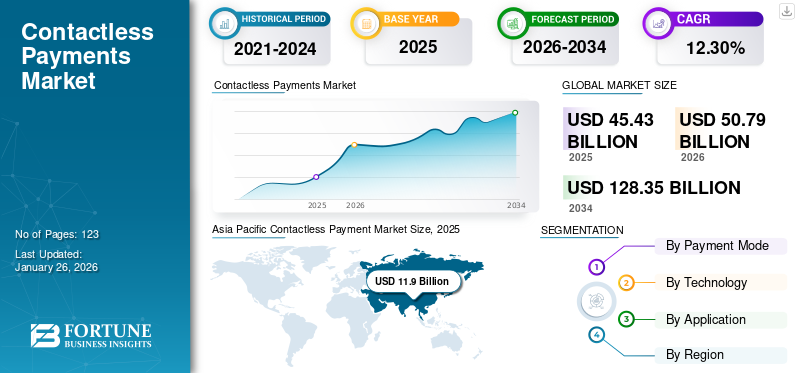

El tamaño del mercado mundial de pagos sin contacto se valoró en USD45,43mil millones en 2025. Se proyecta que el mercado crecerá de USD50,79mil millones en 2026 a USD128,35mil millones para 2034, exhibiendo una tasa compuesta anual de12,30%durante el período de pronóstico. Asia Pacífico dominó el mercado global con una participación del26,20%en 2025.

El pago sin contacto es un método confiable y sin contacto para realizar pagos tocando (o agitando) una tarjeta, un teléfono inteligente o un dispositivo portátil en una terminal de pago. Utiliza la comunicación de campo cercano (NFC) para transferir datos cifrados sobre el pago sin ningún contacto físico, lo que hace que las transacciones sean más rápidas que los métodos tradicionales, como insertar una tarjeta o manejar efectivo.

El crecimiento del mercado se puede atribuir a la comodidad del consumidor, la mayor seguridad mediante el uso de tecnología de tokenización y la mayor disponibilidad de teléfonos inteligentes y dispositivos portátiles capaces de integrar sistemas de pago. Otros factores que facilitan los pagos sin contacto incluyen la creciente aceptación de los comerciantes, el apoyo gubernamental a unpago sin efectivosistema y preferencias de higiene pospandémicas por métodos sin contacto.

Las principales empresas del mercado son Infineon Technologies, Ingenico, Wirecard, Verifone, Giesecke+Devrient e IDEMIA.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE PAGOS SIN CONTACTO

- Tamaño del mercado en 2025: 45,43 mil millones de dólares

- Tamaño del mercado en 2026: 50,79 mil millones de dólares

- Tamaño del mercado previsto para 2034: 128.350 millones de dólares

- CAGR: 12,30% de 2026 a 2034

- Asia Pacífico dominó el mercado de pagos sin contacto con una participación del 26,20% en 2025.

- El segmento de tarjetas inteligentes ocupó la mayor parte del mercado en 2024, generando 12.010 millones de dólares en ingresos.

- Se proyecta que el segmento NFC liderará el mercado con una participación del 69,52% en 2026.

América del norte

América del Norte generó 8.390 millones de dólares en 2025 y se prevé que crezca hasta 9.320 millones de dólares en 2026, impulsado por la adopción generalizada de NFC y el creciente uso de tarjetas sin contacto.

Europa

Europa fue el mercado regional más grande, valorado en 19.260 millones de dólares en 2025 y se prevé que alcance los 21.140 millones de dólares en 2026, lo que representa el 42,40% de los ingresos globales en 2025.

Asia Pacífico

Asia Pacífico registró USD 11,90 mil millones en 2025 y se espera que alcance los USD 13,70 mil millones en 2026, respaldado por una fuerte adopción de billeteras digitales e iniciativas de pagos sin efectivo lideradas por los gobiernos.

A NOSOTROS.

Se espera que el mercado alcance los 5.010 millones de dólares en 2026, respaldado por una creciente penetración de las billeteras móviles y la expansión de las terminales de pago sin contacto.

Japón

El mercado se está expandiendo junto con el creciente ecosistema de pagos sin efectivo del país, respaldado por una infraestructura de pagos avanzada y una creciente adopción de tecnologías de transacciones sin contacto.

Leer más

DINÁMICA DEL MERCADO

Impulsores del mercado

El aumento de los núcleos nativos de la nube y la mejora de KYC/AML impulsan el crecimiento del mercado

La expansión del mercado de pagos sin contacto se sustenta en gran medida en el aumento de los núcleos de pago nativos de la nube y la mejora de los sistemas KYC/AML. Las arquitecturas nativas de la nube admiten una tokenización rápida, una puntuación de riesgo en tiempo real (en milisegundos) y prácticamente ningún tiempo de inactividad, al mismo tiempo que manejan grandes volúmenes de transacciones. Los avances en los procesos KYC/AML pueden ayudar a reducir claramente el fraude o los falsos rechazos, lo que resultará en que los emisores y comerciantes tengan una mayor tasa de aceptación de transacciones sin contacto. El impacto combinado de estos avances tecnológicos permite que los pagos sin contacto se procesen de manera más rápida, segura y confiable, lo que lleva a una adopción más amplia de los pagos sin contacto por parte de los consumidores de diversos sectores, incluidos el comercio minorista y la hotelería, a nivel mundial. Esto, a su vez, impulsa el crecimiento y la innovación en el mercado de pagos.

Restricciones del mercado

Un mayor escrutinio regulatorio y órdenes de consentimiento obstaculizan el crecimiento

El sector de pagos sin contacto se enfrenta a obstáculos debido a inspecciones regulatorias más estrictas y frecuentes órdenes de consentimiento. Una mayor consideración de la privacidad de los datos, la seguridad en las transacciones y la gobernanza de las billeteras digitales puede generar una carga de cumplimiento y un mayor tiempo de aprobación. Las regulaciones, aunque son importantes para salvaguardar a los consumidores, retrasan la introducción de productos, incitan a la innovación y aumentan los gastos incurridos por la prestación de servicios. La constante modificación de las políticas y la ausencia de normas universales entre jurisdicciones contribuyen a una mayor complejidad, que puede fácilmente impedir el desarrollo del mercado y ralentizar la velocidad de la actualización tecnológica. En conclusión, las limitaciones regulatorias siguen siendo una de las principales causas que inhiben la evolución sin fricciones de las tecnologías de pago sin contacto.

Oportunidades de mercado

La orquestación multibancaria y la conciliación diaria impulsan el crecimiento y crean oportunidades de crecimiento

El creciente interés en la orquestación multibancaria y la conciliación diaria automatizada ofrece un gran potencial de crecimiento en el sector de pagos sin contacto. A través del enrutamiento inteligente de transacciones al emisor o adquirente más adecuado según el número de identificación bancaria (BIN), la geografía o el perfil de riesgo, una empresa puede aumentar el éxito de la autorización y reducir el costo de las transacciones. Este modelo de orquestación progresiva garantizará la optimización en tiempo real y una mayor transparencia en las operaciones, facilitando la eficiencia de comerciantes y adquirentes. Con el crecimiento continuo de las redes digitales en todo el mundo, la capacidad de consolidar múltiples socios bancarios y liquidar pagos diariamente refuerza el control de liquidez y la escalabilidad, que es la próxima frontera de los desarrollos de pagos sin contacto.

MERCADO DE PAGOS SIN CONTACTOTENDENCIAS

La adopción de finanzas integradas en el comercio minorista, SaaS y los mercados surge como una tendencia importante

La adopción de finanzas integradas está impulsando el desarrollo del panorama de pagos sin contacto, con un rápido crecimiento en su uso en el comercio minorista ySaaSsectores y mercados en línea. Con la implementación de funciones financieras como billeteras digitales, opciones de comprar ahora, pagar después (BNPL), programas de fidelización y otras, directamente integradas en la experiencia del cliente, las organizaciones están viendo tasas de conversión y valores promedio de pedidos más altos. Esta tendencia otorga a las plataformas la autoridad para gestionar el proceso de pago y proporcionar más interacciones de usuario y puntos de aceptación para transacciones de toque para pagar. Las finanzas integradas son una capacidad digital fundamental que fortalece las conexiones con los clientes y acelera la transformación mundial hacia sistemas de pago fluidos y sin fricciones.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por modo de pago

La adopción generalizada de dispositivos portátiles impulsa el crecimiento del segmento de tarjetas inteligentes

Según el modo de pago, el mercado se segmenta en tarjetas inteligentes, teléfonos móviles y dispositivos portátiles.

El segmento de tarjetas inteligentes tuvo la mayor participación de 12,01 mil millones de dólares en el mercado global general en el año 2024. Los ingresos del segmento están impulsados por la adopción generalizada de dispositivos portátiles como relojes inteligentes y pulseras de fitness que permiten pagos sin contacto convenientes y seguros en el comercio minorista, el comercio electrónico y las transacciones cotidianas.

El segmento de dispositivos portátiles tiene la tasa compuesta anual más alta del mercado global, del 24,3%. El crecimiento del segmento es atribuible a la creciente preferencia de los consumidores por opciones de pago convenientes y en movimiento y a la creciente integración de la tecnología de pago sin contacto en relojes inteligentes y dispositivos de fitness.

Por tecnología

El segmento de comunicación de campo cercano (NFC) domina el mercado debido a su adopción generalizada para transacciones Tap-And-Pay

Basado en la tecnología, el mercado se divide enComunicación de campo cercano (NFC), Identificación por radiofrecuencia (RFID), Emulación de tarjeta host (HCE), código QR y tokenización, y otros.

Se prevé que el segmento de comunicación de campo cercano (NFC) domine el mercado con una participación del 69,52 % en 2026. El segmento continúa generando los principales ingresos debido a la adopción generalizada de transacciones de tocar y pagar, respaldadas por experiencias de pago seguras, rápidas y fáciles de usar en teléfonos inteligentes y terminales de pago.

El código QR y la tokenización tienen la CAGR más alta del 21,8% en el mercado global. El crecimiento del segmento es atribuible a la creciente adopción de billeteras digitales y plataformas de comercio electrónico, que dependen de métodos de pago seguros, fáciles de implementar y sin contacto para las transacciones.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El alto volumen de transacciones de los consumidores aumenta el crecimiento del segmento de comercio minorista y electrónico

Según la aplicación, el mercado se divide en venta minorista y comercio electrónico, atención médica, BFSI, gobierno, viajes y transporte, y otros.

Se prevé que el segmento minorista y de comercio electrónico domine el mercado con una participación del 54,81% en 2026. El crecimiento del segmento es atribuible al alto volumen de transacciones de los consumidores y la creciente preferencia por opciones de pago convenientes y sin contacto en las compras en línea y en las tiendas minoristas físicas.

Los viajes y el transporte representan la mayor CAGR con un 21,9% en el mercado global. El crecimiento del segmento es atribuible a la creciente demanda de soluciones de emisión de billetes y cobro de tarifas rápidas, higiénicas y sin contacto en el transporte público, las aerolíneas y los servicios de transporte compartido.

MERCADO DE PAGOS SIN CONTACTOPERSPECTIVAS REGIONALES

Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África.

América del norte

Asia Pacific Contactless Payment Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, América del Norte generó 8390 millones de dólares, lo que contribuyó con el 18,40 % a los ingresos del mercado mundial, y se prevé que crezca hasta 9320 millones de dólares en 2026. El mercado de América del Norte se está expandiendo rápidamente. El crecimiento de la región es atribuible a la alta demanda de velocidad, conveniencia y seguridad de los consumidores, y se ve facilitado por la adopción generalizada de la tecnología NFC en Estados Unidos y Canadá. Actores clave como Visa y Mastercard han impulsado el crecimiento mediante la emisión de tarjetas sin contacto y la integración de opciones de pago en billeteras móviles y sistemas de transporte público.

Estados Unidos está a la vanguardia del mercado norteamericano, con ingresos esperados de USD5.01mil millones en 2026. El crecimiento es atribuible a la adopción generalizada debilleteras móvilesy una mayor disponibilidad de terminales de punto de venta habilitados sin contacto en el comercio minorista.

Europa

El mercado europeo representó 19.260 millones de dólares en 2025, lo que representa el 42,40 % de la industria mundial, y se espera que alcance los 21.140 millones de dólares en 2026. El crecimiento de la región es atribuible a la preferencia de los consumidores por la velocidad y la comodidad, una mayor adopción de teléfonos inteligentes y billeteras digitales, y un fuerte impulso hacia economías sin efectivo en muchos países.

El Reino Unido, Alemania y Francia son algunos de los principales contribuyentes al crecimiento del mercado, con una participación de ingresos requerida de USD.5.81mil millones de dólares4.06mil millones en 2026 y 680 millones de dólares en 2025.

Asia Pacífico

Asia Pacífico se encuentra actualmente a la vanguardia del mercado global. Asia Pacífico registró un tamaño de mercado de 11.900 millones de dólares en 2025, lo que representa el 26,20 % de la cuota de mercado mundial, y se prevé que alcance los 13.700 millones de dólares en 2026. El crecimiento de la región se puede atribuir a la alta penetración de los teléfonos inteligentes, la adopción generalizada de billeteras digitales y las iniciativas gubernamentales de apoyo que promueven las transacciones de pago sin contacto en toda la región.

Al mismo tiempo, también se espera que Asia Pacífico tenga la CAGR más alta del 20,3%, consolidando aún más el mercado como el de más rápido crecimiento. El crecimiento se debe a la regulación prodigital, las vías de pago instantáneo que se integran con las billeteras y los pagos transfronterizos sin contacto.

India y China son los principales contribuyentes al crecimiento del mercado de pagos sin contacto con una participación de ingresos esperada de USD.2.2mil millones y dólares4.23mil millones respectivamente para 2026.

América del Sur y Medio Oriente y África

Los mercados de América del Sur y Medio Oriente y África están creciendo con una participación esperada de 510 millones de dólares y 840 millones de dólares respectivamente en 2025. El crecimiento se puede atribuir a un mayorteléfono inteligentepenetración, innovaciones fintech e iniciativas gubernamentales. El mercado de Oriente Medio y África generó 2.440 millones de dólares en 2025, lo que representa el 5,40% del panorama del mercado global, y se espera que alcance los 2.700 millones de dólares en 2026. El mercado en América del Sur alcanzó los 3.440 millones de dólares en 2025, lo que representa el 7,60% de los ingresos totales del mercado, y se prevé que alcance los 3.920 millones de dólares en 2026.

Se prevé que los países del CCG tendrán una cuota de mercado de 410 millones de dólares en 2025.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave se centran en asociaciones y adquisiciones para liderar la industria

Los actores clave de la industria son Infineon Technologies, Ingenico, Wirecard, Verifone, Giesecke+Devrient e IDEMIA. Estas empresas se están centrando en mejoras de seguridad como la tokenización y la biometría, ampliando asociaciones para integrarse con más dispositivos y sistemas POS e innovando a través de dispositivos portátiles y soluciones móviles. También aprovechan las asociaciones y colaboraciones estratégicas para ampliar el alcance del mercado y desarrollar nuevas soluciones.

LISTA DE LLAVESPAGO SIN CONTACTOEMPRESAS PERFILADAS

- Tecnologías Infineon(Alemania)

- Ingenico (Francia)

- Tarjeta bancaria (Alemania)

- verifone(A NOSOTROS.)

- Giesecke+Devrient (Alemania)

- IDEMIA (Francia)

- Innovaciones en camino (Israel)

- Identiv (EE.UU.)

- Grupo de tarjetas CPI (EE. UU.)

- Bitel (Corea del Sur)

- Sistemas setomáticos(A NOSOTROS.)

- Valitor (Islandia)

- Tecnología Global PAX (China)

- MYPINPAD (Reino Unido)

- Mobeewave (Canadá)

- alcineo(Sudáfrica)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre 2025-CPI Card Group Inc., una empresa de tecnología de pagos, formó una asociación estratégica y una inversión de capital minoritaria en Karta, una empresa de tecnología de pagos y administradora de programas prepagos con sede en Australia. La asociación ofrece a los clientes de CPI una solución innovadora para la seguridad de las tarjetas prepagas al integrar la tecnología SafeToBuy de Karta, pendiente de patente, con las soluciones prepagas de CPI en EE. UU., impulsando una experiencia digital con una tarjeta física.

- Abril 2025-IDEMIA Secure Transactions (IST) se asoció con la Corporación Nacional de Pagos de Vietnam (NAPAS) para ayudar a expandir la capacidad del país.pagos digitalesA través de la asociación, NAPAS integrará la tecnología de tokenización de IST en su red de pagos nacional, que conecta a más de 40 bancos.

- marzo 2025-Surfboard Payments, una empresa sueca líder en tecnología de pago, anunció el lanzamiento de Tap to Pay en iPhone para comerciantes en Finlandia. Esta nueva característica permite a las empresas aceptar pagos en persona sin contacto usando solo un iPhone y la aplicación CheckoutX, sin necesidad de hardware adicional.

- Octubre 2024-Infineon Technologies AG anunció el lanzamiento de SECORA™ Pay Green, que permite diseños de tarjetas que permiten la producción de los primeros cuerpos de tarjetas de pago sin contacto (doble interfaz) totalmente reciclables del mundo basados en materiales respetuosos con el medio ambiente y de origen local.

- agosto 2024- Interswitch East Africa (Kenya) Limited se asoció con Elie Technologies para presentar una solución de pago sin contacto para comerciantes y clientes en Kenia. La solución, denominada Tumatap, permitirá a las micro, pequeñas y medianas empresas (MIPYMES) aceptar pagos sin contacto en teléfonos inteligentes, transformando así los dispositivos en sistemas de punto de venta (POS) sin necesidad de hardware adicional.

COBERTURA DEL INFORME

El informe global proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas destacadas, modos de implementación, tipos y usuarios finales del producto. Además de esto, ofrece información sobre las tendencias del mercado de pagos sin contacto y destaca desarrollos clave de la industria y análisis de participación de mercado para empresas clave. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Índice de crecimiento |

CAGR de12,30%de 2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Pormodo de pago,Tecnología, aplicación y región |

|

Por Modo de pago |

· Tarjetas inteligentes · Teléfono móvil · Dispositivos portátiles |

|

Por tecnología |

· Comunicación de campo cercano (NFC) · Identificación por radiofrecuencia (RFID) · Emulación de tarjeta host (HCE) · Código QR y tokenización · Otros |

|

Por Solicitud |

· Venta al por menor y comercio electrónico · Cuidado de la salud · BFSI · Gobierno · Viajes y transporte · Otros |

|

Por región |

· Norteamérica (por modo de pago, tecnología, aplicación y país/subregión) o EE.UU. o Canadá o México · Europa (por modo de pago, tecnología, aplicación y país/subregión) o Reino Unido o Alemania o Francia o Italia o España o Rusia o Benelux o nórdicos o Resto de Europa · Asia Pacífico (por modo de pago, tecnología, aplicación y país/subregión) o China o India o Japón o Corea del Sur o ASEAN o Oceanía o Resto de Asia Pacífico · Sudamérica (Por modo de pago, tecnología, aplicación y país/subregión) o Argentina o Brasil o Resto de Sudamérica · Medio Oriente y África (por modo de pago, tecnología, aplicación y país/subregión) o Turquía o Israel o CCG o Sudáfrica o Norte de África o Resto de Medio Oriente y África |

Preguntas frecuentes

Fortune Business Insights dice que el mercado global ascendió a 50,79 mil millones de dólares en 2026 y se prevé que alcance los 128,35 mil millones de dólares en 2034.

Se espera que el mercado muestre un crecimiento constante a una tasa compuesta anual del 12,30% durante el período previsto.

El aumento de los núcleos nativos de la nube y la mejora de KYC/AML están acelerando el crecimiento del mercado.

Infineon Technologies, Ingenico, Wirecard, Verifone, Giesecke+Devrient e IDEMIA son algunos de los principales actores del mercado.

Asia Pacífico dominó el mercado global con una participación del 26,20% en 2025.

Asia Pacífico estaba valorada en 11.900 millones de dólares en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 123

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.