Tamaño del mercado de buques portacontenedores, participación y análisis de la industria, por componente (unidad de propulsión, generación y distribución de energía, equipos auxiliares, hidráulicos, sistemas y bombas para buques, sistemas específicos para buques, casco y accesorios, y sistemas de comunicación y ayudas a la navegación), por tipo de combustible (diésel y gasolina, eléctrico, GNL, GLP y otros), por peso muerto (por debajo de 75 000 DWT, 75 000 – 200 000 DWT y Más de 200.000 TPM) y Previsión Regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

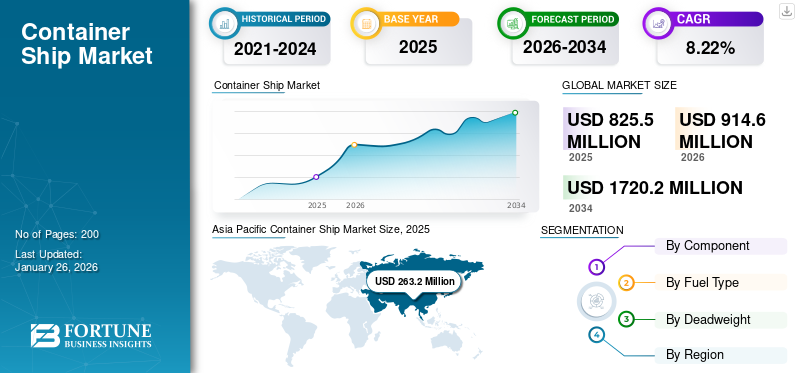

El tamaño del mercado mundial de buques portacontenedores se valoró en 825,5 millones de dólares en 2025 y se prevé que crezca de 914,6 millones de dólares en 2026 a 1720,2 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,22% durante el período previsto. Asia Pacífico dominó el mercado de buques portacontenedores con una cuota de mercado del 31,88% en 2025.

Los buques portacontenedores, comúnmente conocidos como "buques caja", son esenciales para el comercio global, ya que transportan contenedores estandarizados que contienen una porción significativa de los productos manufacturados del mundo. Estos barcos están diseñados para optimizar la capacidad de carga mediante el uso de contenedores estándar, generalmente medidos en unidades equivalentes de 20 o 40 pies (TEU y FEU), que están dispuestos en las tapas de escotilla y en la cubierta superior del barco. Los artículos dentro de estos contenedores pueden variar desde productos no perecederos como productos electrónicos y maquinaria hasta bienes perecederos como productos frescos, que frecuentemente se transportan en contenedores refrigerados para preservar su calidad durante el transporte.

Los buques portacontenedores desempeñan un papel fundamental en el transporte comercial intermodal de mercancías, funcionando en servicios regulares de línea que unen importantes puertos de todo el mundo. Este marco facilita modos de transporte eficientes y económicos entre continentes, impulsando el comercio internacional y el desarrollo económico ayuda al crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado mundial de buques portacontenedores

Tamaño del mercado y pronóstico

- Tamaño del mercado en 2025: 825,5 millones de dólares

- Tamaño del mercado en 2026: 914,6 mil millones de dólares

- Tamaño del mercado previsto para 2034: 1.720,2 millones de dólares

- CAGR: 8,22% de 2026 a 2034

Cuota de mercado

- Asia Pacífico dominó el mercado de buques portacontenedores con una participación del 31,88% en 2025, impulsada por su extensa industria de construcción naval, sus fuertes exportaciones manufactureras y el creciente comercio marítimo en China, Corea del Sur y Japón. La infraestructura establecida de la región, su fuerza laboral calificada y sus precios competitivos la han posicionado como el líder mundial en producción y operación de buques portacontenedores.

- Por peso muerto, el segmento de 75.000 a 200.000 DWT tuvo la mayor participación en 2024, ofreciendo un equilibrio rentable entre capacidad de carga y flexibilidad operativa, lo que lo hace adecuado tanto para puertos importantes como regionales.

Aspectos destacados clave del país

- China: Lidera la construcción naval mundial con importantes expansiones de capacidad, adopción de tecnología verde e iniciativas estratégicas como la Franja y la Ruta, lo que impulsa la demanda de buques portacontenedores.

- Estados Unidos: El comercio marítimo y los proyectos de modernización portuaria impulsan una demanda constante, aunque las políticas comerciales y los aranceles influyen en las tendencias de crecimiento.

- Japón y Corea del Sur: Seguir siendo constructores navales clave, centrándose en buques de alta tecnología y energéticamente eficientes para mantener una ventaja competitiva en los mercados marítimos globales.

- Europa: Crecimiento respaldado por prácticas avanzadas de construcción naval ecológica y la adopción de tecnologías de buques autónomos en mercados especializados.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Aumento del comercio marítimo, respaldo gubernamental y asociaciones estratégicas para impulsar el mercado

El sector marítimo mundial representa aproximadamente el 80% del comercio internacional. La expansión del comercio marítimo ofrece ventajas a los consumidores a nivel mundial al proporcionar costos de envío más bajos. Los factores clave que contribuyen al crecimiento continuo del mercado de buques portacontenedores de la industria incluyen una mayor eficiencia en las soluciones de envío en contenedores como método de transporte y una mayor liberalización económica.

- Por ejemplo, los informes indican que se prevé que el volumen de tráfico en la Ruta del Mar del Norte alcance los 80 millones de toneladas de carga anualmente para 2025 en el transporte marítimo en el Ártico. Este rápido crecimiento presenta problemas económicos, ambientales, políticos y sociales que varios gobiernos están priorizando actualmente.

En los últimos años, ha habido un crecimiento constante en las entregas de barcos en todo el mundo desde países que no forman parte del Grupo de Trabajo del Consejo de la OCDE sobre Construcción Naval (WP6). En 2021, los países que no pertenecen al WP6 representaron el 47,4% de las entregas mundiales, en gran parte debido al rápido aumento de las terminaciones de buques en China, que representaron el 41,1% del total de las entregas mundiales.

- Por ejemplo, en noviembre de 2024, Hapag-Lloyd celebró acuerdos con dos astilleros chinos por un total de 24 nuevos portacontenedores. Entre ellos, Yangzijiang Shipbuilding Group construirá 12 nuevos barcos, cada uno con capacidad para transportar 16.800 TEU. Estos buques mejorarán la capacidad de los servicios existentes. Además, New Times Shipbuilding Company Ltd. producirá 12 barcos más, cada uno con una capacidad de 9.200 TEU.

RESTRICCIONES DEL MERCADO

La naturaleza cíclica del mercado genera preocupación sobre la capacidad anual de construcción naval, la acumulación de pedidos y la rentabilidad de los constructores navales que obstaculizan el crecimiento del mercado

Elconstrucción navalEl sector experimenta ciclos, lo que genera desafíos de capacidad excedente para los constructores navales durante los períodos pico, lo que afecta los procesos operativos y la rentabilidad de los fabricantes. Debido a este patrón cíclico y al aumento de los costes de las materias primas, en particular del acero, la mayoría de los fabricantes han sufrido pérdidas en los últimos años.

Además de unas pocas empresas, constructores navales líderes como Korea Shipbuilding & Offshore Engineering Co. (KSOE), Samsung Heavy Industries y Daewoo Shipbuilding & Marine Engineering Co. han estado experimentando pérdidas financieras en los últimos años. Las razones principales de estas pérdidas incluyen el estancamiento de los precios de los contratos, la extensión de la duración de los contratos y el aumento de los costos de los materiales. Como resultado, el número de astilleros ha disminuido en los últimos veinte años.

Normalmente, la entrega de un barco desde el momento en que se firma el contrato requiere un plazo de dos a tres años. Como resultado del mercado competitivo y consolidado, los fabricantes experimentan una menor rentabilidad bajo contratos de precio fijo. Por ejemplo, se prevé que Samsung Heavy Industries haya incurrido en una pérdida acumulada superior a los 4.500 millones de dólares desde 2015, a pesar de un número significativo de pedidos. Muchas otras empresas del sector se enfrentan a desafíos similares.

OPORTUNIDADES DE MERCADO

Los principales avances en el diseño de contenedores están influyendo en el progreso del transporte futuro e impulsando la expansión del mercado

Centrarse en buques más grandes resalta la importancia de las economías de escala, aunque requiere inversiones considerables en instalaciones portuarias. Factores como la accesibilidad portuaria y el rendimiento de la carga siguen influyendo en la transformación de los buques portacontenedores, lo que refleja la necesidad de equilibrar los avances tecnológicos con la viabilidad económica.

En los últimos tiempos, ha habido una importante investigación y desarrollo en tecnologías de transporte marítimo autónomo. Diferentes empresas y organismos de investigación están investigando la viabilidad de buques de carga no tripulados o autónomos con el objetivo de mejorar la eficiencia y reducir los gastos operativos. Estos diseños innovadores representan barcos equipados con sofisticados sistemas de sensores,inteligencia artificial, y funciones de navegación autónoma, que podrían transformar fundamentalmente el sector marítimo.

Además, el diseño de los futuros buques portacontenedores va más allá del tamaño y la capacidad de carga. Las nuevas ideas para los buques portacontenedores de próxima generación incluyen métodos de propulsión avanzados, incluidas pilas de combustible de hidrógeno y tecnología asistida por el viento. Además, hay un enfoque cada vez mayor en diseños de barcos modulares que permiten ajustes rápidos a las necesidades de carga y demandas operativas en evolución.

DESAFÍOS DEL MERCADO

Las perturbaciones geopolíticas y comerciales desafían el crecimiento del mercado

Sobrecapacidad y volatilidad de tipos: La llegada de nuevos buques portacontenedores ultragrandes está superando la demanda, lo que genera un exceso de capacidad y fluctuaciones en los fletes, lo que complica la rentabilidad de las compañías navieras.

Congestión portuaria y cuellos de botella en infraestructura: Los puertos clave, particularmente en Asia, Europa y América del Norte, enfrentan una congestión considerable debido al aumento de los volúmenes de carga, la escasez de mano de obra y el envejecimiento de la infraestructura, lo que genera retrasos y mayores gastos.

Disrupciones geopolíticas y comerciales: Las tensiones geopolíticas actuales, los cambios en las políticas comerciales y los conflictos regionales (incluidas la crisis del Mar Rojo y las disputas comerciales entre Estados Unidos y China) están interrumpiendo las rutas marítimas y generando incertidumbre en los patrones comerciales globales.

Costos operativos y regulatorios crecientes: La adhesión a regulaciones medioambientales más estrictas, como las EEXI y CII de la OMI, junto con los diferentes precios del combustible y el aumento de las tarifas, está elevando los gastos, afectando especialmente a los operadores más pequeños.

TENDENCIAS DEL MERCADO DE BUQUES CONTENEDORES

Las industrias evolucionan significativamente debido a la creciente necesidad de mayor eficiencia, sostenibilidad y transparencia

Buques Autónomos y Automatizados:Los barcos autónomos impulsados por IA y la automatización en la gestión de carga están minimizando la necesidad de participación humana, mejorando la seguridad y disminuyendo los gastos operativos.

Contenedores inteligentes e IoT:Contenedores equipados con sensores IoT,GPSy RFID permiten el seguimiento en tiempo real, monitorean las condiciones de la carga y mejoran la visibilidad en la eficiencia de la cadena de suministro global.

Big Data y análisis:Los análisis sofisticados mejoran la planificación de rutas, pronostican los requisitos de mantenimiento y aumentan la eficiencia del combustible, lo que resulta en reducciones de costos y menores emisiones.

Tecnologías verdes:Las tecnologías de propulsión sostenible, como las embarcaciones eléctricas, híbridas y asistidas por el viento, junto con diseños centrados en la eficiencia energética, están ayudando a la industria a cumplir con regulaciones ambientales más estrictas.

Gemelos digitales y mantenimiento predictivo:Las representaciones digitales de embarcaciones y carga facilitan la supervisión inmediata y el mantenimiento previsto, lo que reduce tanto el tiempo de inactividad como las interrupciones operativas.

- Asia Pacífico fue testigo de un crecimiento del mercado de buques portacontenedores de 5.060 millones de dólares en 2023 a 6.460 millones de dólares en 2024.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por componente

La creciente necesidad de transportar mercancías de manera eficiente impulsó la demanda de sistemas específicos para buques

Según el componente, el mercado se clasifica en unidad de propulsión, generación de energíay distribución, equipos auxiliares, hidráulica, sistemas y bombas para barcos, sistemas específicos para barcos, casco y accesorios, y sistemas de comunicaciones y ayudas a la navegación.

El segmento de sistemas específicos para barcos dominó la cuota de mercado mundial de portacontenedores en 2024. El sistema cubre los sistemas de amarre, sistemas de contrafuerte, cubiertas de escotilla, grúas de carga, sistemas de energía, etc. Estos sistemas son parte integral de la operación de los buques portacontenedores, mejorando su capacidad para transportar mercancías de manera eficiente y segura en todo el mundo. En general, el crecimiento de la industria naviera mundial está estrechamente ligado al desarrollo y optimización de sistemas específicos para buques, que desempeñan un papel crucial en la mejora de la eficiencia operativa, la seguridad y la sostenibilidad.

Por tipo de combustible

Un importante avance hacia la descarburación impulsó el crecimiento del segmento de diésel y gasolina

Según el tipo de combustible, el mercado se divide en diésel y gasolina, eléctricos, GNL, GLP y otros.

El segmento de diésel y gasolina dominó la cuota de mercado mundial en 2024. La creciente demanda de descarbonizar la situación medioambiental por parte de varios actores clave que utilizan combustibles y gases avanzados parapropulsión marinaestá aumentando significativamente el crecimiento segmentario. La industria naviera está realizando grandes esfuerzos para descarbonizar y, debido a su compatibilidad inmediata, el gasóleo marino sintético (MOD) está reemplazando directamente al fósil convencional.

Por ejemplo, en enero de 2023, MPC Container Ships e INERATEC firmaron un contrato para el suministro de gasóleo marino sintético (MOD) elaborado a partir de CO2 biogénico e hidrógeno renovable.

Por peso muerto

El segmento de 75.000 a 2.00.000 DWT lideró el mercado, ya que su funcionamiento es más rentable que los megabuques

Según el peso muerto, el mercado se segmenta en menos de 75.000 DWT, entre 75.000 y 2.00.000 DWT y por encima de 2.00.000 DWT.

El segmento de 75.000 a 2.00.000 DWT dominó el mercado mundial en 2024 y se estima que será el segmento de más rápido crecimiento durante el período previsto. Los buques de esta gama DWT logran un equilibrio entre capacidad de carga y adaptabilidad de navegación, y los puertos más pequeños y las rutas regionales a menudo carecen de infraestructura para buques ultragrandes, lo que hace que los buques de tamaño mediano sean esenciales para una cobertura geográfica más amplia. Además, los buques de tamaño mediano son más rentables de operar que los megabuques, que requieren tripulación especializada y consumen mucho más combustible.

- Por ejemplo, en enero de 2022, K Shipbuilding, Corea, firmó un contrato para construir un buque portacontenedores. El plazo de construcción del camión cisterna fue de 1.129 días. Según el contrato, la empresa construyó 1.92.000 TPM y el valor total del contrato fue de unos 130 millones de dólares. La entrega prevista del barco es en 2025.

Perspectivas regionales del mercado de buques portacontenedores

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Container Ship Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico representó la mayor proporción en 2025 y es probable que siga siendo dominante durante todo el período previsto. En 2025, Asia Pacífico generó 263,2 millones de dólares, lo que contribuyó con el 31,88 % a los ingresos del mercado mundial, y se prevé que crezca hasta 293,5 millones de dólares en 2026. La región de Asia Pacífico, en particular China, Corea del Sur y Japón, representa una parte importante de la producción mundial de construcción naval. Este dominio se debe a la infraestructura establecida, la mano de obra calificada y los precios competitivos. La región está impulsada por una fuerte demanda de buques de carga eficientes, avances tecnológicos y políticas gubernamentales de apoyo.

- Según el Informe 2022 de la UNCTAD, el 94% de la construcción naval mundial se produjo en China, la República de Corea y Japón en 2022. Además, la mitad de la flota mundial es propiedad de empresas asiáticas.

- Domina la industria de la construcción naval con una participación significativa de los pedidos globales. China continúa ampliando su capacidad y adoptando tecnologías verdes.

América del norte

La región de América del Norte captó el 19,28% del mercado mundial en 2025, generó 159,2 millones de dólares en ingresos y se prevé que alcance los 175,8 millones de dólares en 2026. El mercado de América del Norte está influenciado por varios factores, incluida la dinámica comercial, el crecimiento de la capacidad y los acontecimientos geopolíticos. Estados Unidos sigue siendo un actor importante en el comercio de América del Norte, con una fuerte demanda de importaciones. Sin embargo, posibles aumentos arancelarios y políticas comerciales podrían afectar esta demanda. Estos países también desempeñan papeles importantes en el comercio regional: Canadá se centra en diversificar sus socios comerciales y México experimenta altas tasas de mercado a pesar de las adiciones de capacidad.

Europa

Europa mantuvo una fuerte presencia en el mercado global, alcanzando los 210,9 millones de dólares en 2025, lo que representa una participación del 25,55%, y se espera que alcance los 237,1 millones de dólares en 2026. Europa ocupa una posición importante en el mercado global. Se espera que la industria europea de construcción naval crezca, impulsada por los avances tecnológicos, las prácticas de construcción naval ecológica y la demanda de embarcaciones especializadas. Los astilleros europeos están a la vanguardia de la integración de tecnologías avanzadas, como prácticas de construcción naval ecológica y tecnologías de buques autónomos. Esta experiencia ayuda a mantener su posición competitiva en la construcción de embarcaciones especializadas.

Resto del mundo

El resto del mundo está formado por Oriente Medio, África y América Latina. El mercado de América Latina generó 84 millones de dólares en 2025, lo que representa el 10,17% del panorama del mercado global, y se espera que alcance los 89,8 millones de dólares en 2026. La región de Medio Oriente y África está experimentando un crecimiento impulsado por ubicaciones estratégicas, inversiones en infraestructura y un creciente comercio marítimo. Oriente Medio y África registraron un tamaño de mercado de 108,3 millones de dólares en 2025, capturando el 13,12% de la cuota de mercado mundial, y se prevé que alcance los 118,4 millones de dólares en 2026. Oriente Medio, en particular países como los Emiratos Árabes Unidos, está estratégicamente posicionado en el cruce de rutas comerciales internacionales. Esta ubicación mejora su papel como importante centro comercial, impulsando la demanda de buques portacontenedores. Además, los gobiernos de América Latina están invirtiendo en la ampliación y modernización de la congestión portuaria, lo que mejora la capacidad para las operaciones de construcción y reparación naval. El crecimiento económico en América Latina contribuye al aumento de la demanda de servicios marítimos, incluidos los buques portacontenedores. Este crecimiento está impulsado por industrias en expansión como la agricultura, la energía y la manufactura.

PAISAJE COMPETITIVO

Actores clave de la industria

Los continuos avances tecnológicos y el lanzamiento de productos innovadores por parte de empresas líderes han llevado a su presencia predominante en el mercado

La industria de la construcción de buques portacontenedores es altamente competitiva y los actores clave compiten en factores como la innovación tecnológica, la capacidad de producción y la eficiencia de costos.

La industria de la construcción naval está dominada por los países asiáticos, en particular Corea del Sur, China y Japón. Estas naciones cuentan con astilleros de gran escala con altas capacidades de producción y precios competitivos, lo que las convierte en líderes en el mercado global. Grandes empresas como Hyundai Heavy Industries, Samsung Heavy Industries y China State Shipbuilding Corporation están a la vanguardia de la industria. Se centran en desarrollar embarcaciones ecológicas e implementar tecnologías avanzadas para mejorar la eficiencia.

La industria de los portacontenedores se caracteriza por una intensa competencia entre los líderes asiáticos, la innovación tecnológica y las alianzas estratégicas. Se espera que el enfoque en la sostenibilidad y la digitalización impulse el crecimiento y la competitividad futuros en el mercado.

LISTA DE LLAVES EMPRESAS DE PORTACONTENEDORES PERFILADAS

- Grupo de astilleros Damen(Países Bajos)

- COSCO SHIPPING LINES CO., LTD(Porcelana)

- Océano Hanwha (Corea del Sur)

- Hyundai Heavy Industries (Corea del Sur)

- Corporación Unida Marina de Japón(Japón)

- Industrias Pesadas Kawasaki (Japón)

- Ingenieros y constructores navales de Garden Reach (India)

- Industrias pesadas Mitsubishi (Japón)

- Samsung Heavy Industries (Corea del Sur)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2025:Samsung Heavy Industry reveló que ha completado la entrega de su gran buque portacontenedores inaugural con una capacidad de 15.000 TEU, que cuenta con SAVER WIND, un dispositivo de diseño propio para reducción de asistencia aérea.

- Febrero de 2025:La potencia naviera MSC ha realizado un pedido de hasta ocho buques licuados de 22.000 TEU.gas naturalbuques portacontenedores de doble combustible en China. El Astillero Internacional Zhoushan Changhong anunció que ha firmado un acuerdo para 4+2+2 unidades respetuosas con el medio ambiente con MSC.

- Noviembre de 2024:Samsung Heavy Industries ha revelado que ha firmado un contrato para construir cuatro buques portacontenedores, cada uno con una capacidad de 16.000 TEU (unidad equivalente a veinte pies), para un armador asiático. El valor total del contrato es de 1,0985 billones de wones y la entrega de estos buques está prevista para diciembre de 2027.

- Septiembre de 2024:Lloyd's Register (LR) y Samsung Heavy Industries (SHI) firmaron un proyecto de desarrollo conjunto (JDP) centrado en un buque portacontenedores propulsado por amoníaco con una capacidad de 9.300 TEU. Como parte de este acuerdo, SHI se asociará con Eastern Pacific Shipping para realizar estudios de diseño para el buque portacontenedores propulsado por amoníaco. Al mismo tiempo, LR evaluará los resultados de SHI y brindará orientación técnica para mejoras de diseño posteriores.

- Septiembre de 2024:Hanwha Ocean Co., el tercer mayor constructor naval de Corea del Sur, anunció que obtuvo su contrato inaugural de portacontenedores con A.P. Moller-Maersk A/S, la segunda mayor empresa naviera del mundo, en una transacción valorada en aproximadamente 2.200 millones de dólares.

COBERTURA DEL INFORME

El análisis del mercado global de buques portacontenedores proporciona el tamaño del mercado y el pronóstico de todos los segmentos incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado global que se espera que impulsen el crecimiento del mercado de portacontenedores en el período de pronóstico. Ofrece información sobre la prevalencia de la maloclusión en regiones/países clave, desarrollos clave de la industria, lanzamientos de nuevos productos, detalles sobre asociaciones, fusiones y adquisiciones y el número de ortodoncistas en países clave. El informe cubre el panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 8,22% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por componente

|

|

Por tipo de combustible

|

|

|

Por peso muerto

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 825,5 millones de dólares en 2025 y se prevé que alcance los 1.720,2 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 263.200 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 8,22% durante el período previsto de 2026-2034.

Por componentes, el segmento de sistemas específicos para barcos dominó el mercado en 2025.

El aumento del comercio marítimo, el respaldo gubernamental y las asociaciones estratégicas impulsarán el mercado.

Damen Shipyards Group (Países Bajos), Hyundai Heavy Industries (Corea del Sur) y Samsung Heavy Industries (Corea del Sur) son los principales actores del mercado.

Asia Pacífico dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados