Tamaño del mercado de chatarra de cobre, participación y análisis de la industria, por fuente (chatarra nueva y chatarra vieja), por grado (cobre n.° 1, cobre n.° 2, cobre brillante desnudo, alambre de cobre aislado y chatarra de cobre triturada y mezclada), por uso final (edificación y construcción, electricidad y telecomunicaciones, electrónica y electrodomésticos, automoción y transporte, maquinaria industrial, energía renovable y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de chatarra de cobre y perspectivas futuras

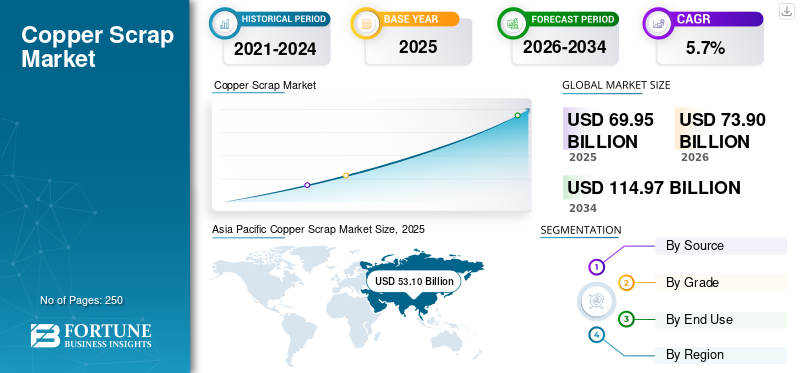

El tamaño del mercado mundial de chatarra de cobre se valoró en 69,95 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 73,90 mil millones de dólares en 2026 a 114,97 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,7% durante el período previsto. Asia Pacífico dominó el mercado de chatarra de cobre con una participación de mercado del 75,91% en 2025.

La chatarra de cobre se refiere a materiales de cobre reciclados generados a partir de recortes de fabricación (chatarra nueva) y productos al final de su vida útil (chatarra vieja), como alambres eléctricos, cables, productos electrónicos, electrodomésticos, vehículos y materiales de construcción. Mediante la recolección, clasificación, desmantelamiento, trituración y refinación, la chatarra se convierte en unidades secundarias de cobre utilizables que se pueden volver a fundir y reutilizar en todas las industrias. La chatarra de cobre se valora por su alta reciclabilidad y conductividad, lo que la convierte en una materia prima fundamental para redes de electricidad y telecomunicaciones, electrónica, edificación y construcción, sistemas automotrices e infraestructura de energía renovable. La demanda de chatarra de cobre está impulsada principalmente por la creciente electrificación, la expansión dered eléctricae infraestructura de carga, una mayor penetración de vehículos eléctricos y crecientes implementaciones de energías renovables con uso intensivo de cobre, junto con objetivos de sostenibilidad que favorecen los insumos reciclados para reducir la huella de carbono.

El mercado está liderado por grandes recicladores de chatarra, comerciantes de metales y productores integrados de cobre que mantienen posiciones sólidas a través de amplias redes de abastecimiento, procesamiento avanzado y capacidades de clasificación. Grandes jugadores como Aurubis, Sims Limited, EuropeanReciclaje de metales(EMR), OmniSource, Nucor, Glencore e Hindalco fortalecen la competitividad a través de escala, redes de patios regionales, control logístico e inversiones en eficiencia de procesamiento para mejorar la recuperación y la calidad.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de chatarra de cobre

- Tamaño del mercado en 2025: 69,95 mil millones de dólares

- Tamaño del mercado en 2026: 73,90 mil millones de dólares

- Tamaño del mercado previsto para 2034: 114,97 mil millones de dólares

- CAGR: 5,7% entre 2026 y 2034

- Asia Pacífico dominó el mercado de chatarra de cobre con una participación del 75,91% en 2025.

- El segmento de edificación y construcción representó la mayor cuota de mercado en 2025.

- Se proyecta que el segmento de chatarra de cobre triturada y mixta registre el crecimiento más rápido durante el período de pronóstico.

Asia Pacífico

Asia Pacífico generó 53.100 millones de dólares en 2025 y se prevé que alcance los 53.220 millones de dólares en 2026.

América del norte

América del Norte representó 4.920 millones de dólares en 2025 y se espera que alcance los 5.180 millones de dólares en 2026.

Europa

Europa alcanzó los 9.640 millones de dólares en 2025 y se prevé que crezca a una tasa compuesta anual del 4,6%.

A NOSOTROS.

Se prevé que el mercado de chatarra de cobre alcance los 4.680 millones de dólares en 2026.

Japón

Las crecientes inversiones en fabricación de productos electrónicos, electrificación y reciclaje sostenible de metales continúan respaldando el crecimiento del mercado de chatarra de cobre.

Leer más

TENDENCIAS DEL MERCADO DE CHATARRA DE COBRE

Cambio creciente hacia el abastecimiento de cobre con bajas emisiones de carbono para favorecer la adopción del producto

Una tendencia clave del mercado es la creciente preferencia por el cobre con bajas emisiones de carbono, que está impulsando a los compradores hacia insumos reciclados. Los fabricantes de equipos originales, servicios públicos y productos electrónicos buscan cada vez más cobre reciclado para reducir las emisiones de Alcance 3 y fortalecer el posicionamiento ESG. Esto anima a los recicladores a mejorar la trazabilidad de los materiales, aumentar los rendimientos de recuperación y ofrecer un suministro de calidad constante. A medida que más usuarios finales introducen objetivos de contenido reciclado, la chatarra se está convirtiendo en una palanca de adquisición estratégica en lugar de sólo una compra basada en costos. De manera similar, las refinerías y los productores integrados están invirtiendo en capacidades complejas de reciclaje para procesar materiales mixtos y de menor calidad en unidades de cobre utilizables. Este cambio está fortaleciendo la demanda de abastecimiento organizado de chatarra y procesamiento de alta eficiencia.

- Estados Unidos está impulsando el reciclaje de cobre a través de inversiones federales, como los 270 millones de dólares del Departamento de Energía (DOE) para infraestructura de reciclaje avanzada y sostenible. Al designar el cobre como un mineral crítico, Estados Unidos pretende reducir una brecha de suministro del 30% aprovechando los incentivos de la Ley de Reducción de la Inflación para mejorar la tecnología de clasificación y refinación.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Acelerar la electrificación y la expansión de la red para impulsar la demanda de chatarra de cobre

La demanda de chatarra de cobre está aumentando a medida que se expande la electrificacióngeneración de energía, transmisión y consumo final. Las actualizaciones de la red, la integración de energías renovables y el despliegue de infraestructura de carga están aumentando la intensidad del cobre en cables, transformadores, aparamenta y sistemas eléctricos relacionados. Esto crea una atracción constante para las unidades secundarias de cobre, ya que los recicladores y refinadores pueden suministrar cobre con menores emisiones incorporadas que la producción de cobre primario. Además, muchos compradores intermedios están mejorando el abastecimiento de contenido reciclado para cumplir con los objetivos de sostenibilidad y fortalecer la seguridad del suministro en medio de mercados de cobre ajustados. A medida que las redes de energía y telecomunicaciones se expandan tanto en las economías desarrolladas como en las emergentes, también aumentarán los flujos de chatarra provenientes de los ciclos de reemplazo. Los hechos antes mencionados reforzarán el papel del cobre reciclado para satisfacer la demanda incremental, impulsando el crecimiento del mercado mundial de chatarra de cobre durante el período de pronóstico.

Además, la transición hacia los vehículos eléctricos y las energías renovables está aumentando estructuralmente la demanda de cobre, lo que aumenta la necesidad de cobre reciclado como un insumo eficiente en términos de costos y carbono. Los vehículos eléctricos utilizan más cobre que los vehículos convencionales en mazos de cables, motores, inversores y sistemas de carga. Además, los vehículos eléctricos requieren de cuatro a cinco veces más cobre que los vehículos con motor de combustión interna, lo que supone un total aproximado de 83 kg por coche eléctrico con batería. En el sector de los vehículos eléctricos, la demanda está impulsada por el uso intensivo de cobre en motores, baterías, mazos de cables e infraestructura de carga.

Descargar muestra gratuita para conocer más sobre este informe.

RESTRICCIONES DEL MERCADO

La volatilidad de los precios y las fricciones comerciales pueden obstaculizar el crecimiento del mercado

El precio de la chatarra de cobre está estrechamente vinculado a los precios del cobre refinado y a los equilibrios regionales entre la oferta y la demanda, lo que genera volatilidad tanto para los recicladores como para los compradores. Los cambios repentinos en los precios del cobre pueden afectar los volúmenes de recolección de chatarra, la actividad comercial y las decisiones de adquisición. Además, las restricciones comerciales, los requisitos de inspección y las reglas cambiantes sobre las exportaciones/importaciones de chatarra pueden alterar los flujos internacionales y restringir la disponibilidad local. Esto es particularmente relevante para la chatarra mixta y de menor calidad que depende de rutas de procesamiento transfronterizas. Estos factores aumentan la presión del capital de trabajo, complican la fijación de precios de los contratos y amplifican el riesgo de margen para los actores clave. Como resultado, si bien la demanda es estructuralmente fuerte, la previsibilidad a corto plazo sigue limitada por las oscilaciones de precios y políticas.

OPORTUNIDADES DE MERCADO

La creciente energía renovable y la infraestructura con alto contenido de cobre ofrecerán lucrativas oportunidades de mercado

La expansión de las energías renovables está creando uno de los focos de demanda de chatarra de cobre de más rápido crecimiento. Los proyectos solares y eólicos requieren cableado extenso yelectronica de potencia, mientras que el refuerzo de la red necesita un mayor uso de cobre en transformadores y equipos de transmisión. A medida que estas implementaciones aumentan, aumenta la demanda de insumos confiables de cobre reciclado para respaldar una fabricación estable y reducir las emisiones incorporadas. Paralelamente, las iniciativas de electrificación en el transporte, los edificios y los sistemas industriales están aumentando la intensidad del cobre en todas las economías. Esto crea una fuerte visibilidad de la demanda a largo plazo para los procesadores y comerciantes de chatarra. Los actores que aseguran las redes de materias primas y alinean la calidad con los requisitos posteriores están posicionados para beneficiarse al máximo del cambio estructural.

Análisis de segmentación

Por fuente

La nueva chatarra domina debido a una mayor pureza y una fuerte generación industrial

Según la fuente, el mercado se segmenta en chatarra nueva y chatarra vieja.

La chatarra nueva dominó la cuota de mercado, ya que se genera directamente a partir de procesos de fabricación como la producción de alambres y cables, la fabricación de metales y el mecanizado industrial, lo que la hace más limpia y fácil de procesar. Su mayor pureza y menores niveles de contaminación mejoran la eficiencia de la recuperación y reducen la complejidad del refinado, lo que prefieren los compradores intermedios que buscan unidades de calidad constante. Se prevé que el segmento crezca rápidamente debido a la expansión de la producción manufacturera en industrias con uso intensivo de cobre y la creciente demanda de cobre reciclado de alta calidad.

Se prevé que la chatarra vieja crezca a una tasa compuesta anual del 5,0%, respaldada por un crecimiento gradual en la recuperación al final de su vida útil de edificios, vehículos y electrodomésticos. Sin embargo, la eficiencia de la recolección y la variabilidad de la calidad siguen siendo limitaciones. La demanda de chatarra se verá impulsada por la necesidad de complementar los déficits mineros primarios para apoyar la transición energética global. La demanda está impulsada por la necesidad de materiales reciclados y sostenibles en los vehículos eléctricos.energía renovableinfraestructura y construcción, todos los cuales requieren cobre de alta pureza.

Por grado

El cobre número 2 domina debido a su amplia disponibilidad y fuerte aceptación downstream

Según el grado, el mercado se segmenta en cobre n.° 1, cobre n.° 2, cobre brillante desnudo y cobre aislado.alambre de cobre, chatarra de cobre triturada y mezclada, y otros.

El cobre número 2 tiene la mayor participación de mercado, ya que está ampliamente disponible en las corrientes de demolición, reemplazo industrial y desmantelamiento, sin dejar de satisfacer las necesidades comunes de procesamiento posterior. Ofrece un equilibrio práctico entre la disponibilidad en volumen y el contenido de cobre utilizable, lo que respalda una fuerte adopción por parte de recicladores, comerciantes y refinadores secundarios. El mayor crecimiento del segmento está respaldado por la recuperación constante de la construcción, el reemplazo de equipos industriales y la amplia generación de chatarra.

Se espera que la chatarra de cobre triturada y mixta crezca a la CAGR más rápida del 6,4%, impulsada por una mayor actividad de trituración, una mayor recuperación de los flujos mixtos y las inversiones en tecnologías de clasificación/mejora que amplíen el suministro utilizable. La trituración de chatarra de cobre aumenta su valor entre un 15% y un 30%, ya que crea un material uniforme, de alta pureza y fundible que es fácil de transportar. También mejora la eficiencia de la maquinaria posterior, como granuladores y separadores.

Por uso final

La edificación y la construcción dominan debido al alto uso de cobre en cableado e infraestructura

Según el uso final, el mercado se segmenta en edificación y construcción, electricidad ytelecomunicación, electrónica y electrodomésticos, automoción y transporte, maquinaria industrial, energías renovables y otros.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de edificación y construcción representó la mayor participación de mercado mundial de chatarra de cobre en 2025. La demanda masiva se debe principalmente al fuerte uso de cobre en cableado eléctrico, sistemas de plomería, equipos HVAC y la actividad continua de reparación y reemplazo. La demolición, la renovación y las mejoras de la infraestructura generan flujos constantes de chatarra, mientras que la demanda de nuevas construcciones respalda el consumo posterior de unidades de cobre reciclado.

La electricidad y las telecomunicaciones representan otra aplicación importante, donde la chatarra de cobre se utiliza en cables eléctricos, transformadores, ampliaciones de redes y redes de telecomunicaciones, y la demanda sigue siendo alta debido a la conductividad y reciclabilidad superiores del cobre sin pérdida de rendimiento. La actual modernización de la red, la integración de energías renovables y la expansión de la red de fibra óptica están acelerando la recuperación y reutilización de componentes de cobre. Se proyecta que el segmento crecerá a una tasa compuesta anual del 5,5% durante el período previsto, lo que refleja inversiones sostenidas en electrificación e infraestructura de comunicaciones.

Se espera que la automoción y el transporte crezcan a una tasa compuesta anual del 6,6% durante, lo que refleja la adopción masiva de vehículos eléctricos y un mayor enfoque en los ciclos de materiales sostenibles dentro del sector del transporte. El aumento de la intensidad del cobre en los vehículos eléctricos, la infraestructura de carga, los sistemas ferroviarios y las plataformas de movilidad ligeras está aumentando tanto la demanda primaria como la recuperación de chatarra al final de su vida útil.Electrificación de vehículos, en particular, aumenta significativamente el uso de cobre en motores, inversores y sistemas de baterías, creando futuras corrientes reciclables.

Perspectivas regionales del mercado de chatarra de cobre

Por geografía, el mercado está segmentado en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Copper Scrap Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico dominó el mercado en 2025, alcanzando los 53.100 millones de dólares, y se prevé que alcance los 53.220 millones de dólares en 2026. El liderazgo de la región está respaldado por su enorme base de fabricación de productos electrónicos, producción de alambres y cables, actividad de construcción y despliegues de energías renovables de rápido crecimiento. La región también se beneficia de una sólida capacidad de fundición y refinación que respalda la absorción a gran escala de unidades de cobre reciclado. La creciente electrificación, la expansión de la infraestructura de la red y el continuo crecimiento industrial refuerzan la demanda a largo plazo de unidades secundarias de cobre.

Mercado de chatarra de cobre de China

Se espera que el mercado chino alcance los 35.340 millones de dólares en 2026, lo que representa aproximadamente el 48% de los ingresos mundiales. La demanda está respaldada por el poder dominante de China.alambre y cablebase de fabricación, un gran ecosistema de producción de productos electrónicos y electrodomésticos, y una amplia actividad de construcción e infraestructura. El rápido crecimiento de las cadenas de suministro de vehículos eléctricos y de las instalaciones renovables aumenta aún más la intensidad del cobre, fortaleciendo la demanda de unidades de cobre reciclado.

Mercado de chatarra de cobre de la India

El mercado de la India alcanzará los 6.430 millones de dólares en 2026, lo que representa aproximadamente el 9% de los ingresos mundiales. Este crecimiento está impulsado por la rápida electrificación, la expansión de las redes de distribución de energía, el fuerte crecimiento de la construcción de edificios y el aumento del consumo de cobre en maquinaria industrial y productos eléctricos de consumo. El aumento de la energía renovable y la expansión constante de la fabricación nacional también están respaldando una mayor absorción de unidades secundarias de cobre.

América del norte

América del Norte alcanzó los 4920 millones de dólares en 2025 y se prevé que aumente a 5180 millones de dólares en 2026. La demanda está respaldada por la generación de chatarra impulsada por el reemplazo, sólidas redes de reciclaje nacional y un consumo constante procedente de la construcción, el mantenimiento industrial y las aplicaciones eléctricas. La creciente inversión en modernización y electrificación de la red respalda la demanda de cobre reciclado.

Mercado de chatarra de cobre de EE. UU.

El mercado estadounidense estará valorado en 4.680 millones de dólares en 2026, lo que representa aproximadamente el 6% de los ingresos globales. La demanda está respaldada por una actividad constante de construcción y renovación, la generación de chatarra impulsada por el reemplazo y un consumo constante de infraestructura eléctrica, actualizaciones de telecomunicaciones y mantenimiento industrial.

Europa

Se prevé que Europa crecerá un 4,6% en los próximos años y alcanzará una valoración de 9.640 millones de dólares en 2025. La región está moldeada por sistemas de reciclaje maduros, un fuerte enfoque regulatorio en la economía circular y una demanda constante de infraestructura eléctrica, fabricación industrial y ciclos de renovación de edificios. Europa está más orientada a las especificaciones, con mayor énfasis en la trazabilidad y la consistencia de la calidad, lo que respalda la demanda de grados procesados.

Mercado de chatarra de cobre de Alemania

El mercado alemán alcanzará los 2.350 millones de dólares en 2026, lo que equivale a alrededor del 3% de los ingresos mundiales. La demanda está respaldada por la sólida base de fabricación industrial, la producción de equipos eléctricos y los altos estándares de recuperación de materiales y eficiencia del reciclaje de Alemania. La renovación de edificios, la producción de maquinaria y la demanda relacionada con el transporte respaldan el consumo estable de chatarra de cobre procesada.

Mercado de chatarra de cobre del Reino Unido

El mercado del Reino Unido registrará 1.440 millones de dólares en 2026, lo que representa aproximadamente el 2% de los ingresos globales. La demanda está respaldada por actualizaciones continuas de infraestructura, ciclos de renovación de edificios y reemplazo de activos de telecomunicaciones y energía heredados que generan energía recuperable.cobre. El creciente énfasis en los estándares de circularidad y reciclaje también respalda las actividades estructuradas de recolección y procesamiento de chatarra.

Resto del mundo

El resto del mundo alcanzó los 2280 millones de dólares en 2025 y se prevé que aumente a 2410 millones de dólares en 2026. La demanda está respaldada por el crecimiento de la construcción impulsado por la urbanización, la expansión gradual de la manufactura y el aumento de las inversiones en electrificación en mercados selectos. La dependencia de las importaciones y el desarrollo de la capacidad de procesamiento influyen en la estructura del mercado, pero el crecimiento a largo plazo sigue respaldado por la expansión de la infraestructura.

PAISAJE COMPETITIVO

Actores clave de la industria

Expansión de la capacidad circular y estrategias de materias primas seguras para dar forma a la dinámica del mercado

El mercado de chatarra de cobre está liderado por recicladores a gran escala y actores de metales integrados como Aurubis, Sims Limited, European Metal Recycling (EMR), OmniSource, Nucor, Glencore e Hindalco, respaldados por sólidas redes de abastecimiento, infraestructura de procesamiento y relaciones establecidas con fundiciones, refinerías y compradores industriales. Los jugadores compiten cada vez más por las materias primas.seguridad, capacidad de procesamiento de chatarra compleja, eficiencia de recuperación y capacidad de suministrar calidades consistentes a lo largo de los ciclos de precios. Los recientes desarrollos del mercado muestran una dirección estratégica clara, que incluye expansiones de capacidad para manejar materiales de reciclaje complejos y acuerdos de suministro de varios años para bloquear los flujos de chatarra. Paralelamente, las hojas de ruta para la ampliación del reciclaje y el despliegue de capital para la infraestructura de reciclaje impulsada por la I+D están fortaleciendo la profundidad de la tecnología. A medida que aumenta la demanda de cobre con bajas emisiones de carbono, la ventaja competitiva se desplazará hacia los actores que puedan asegurar el suministro de chatarra de larga duración, mejorar eficientemente los flujos mixtos y cumplir con estándares de calidad más estrictos durante el período previsto.

LISTA DE EMPRESAS CLAVE DE CHATARRA DE COBRE PERFILADAS

- Aurubis AG(Alemania)

- Sims Limited (Australia)

- Compañía de metales comerciales (EE. UU.)

- Reciclaje europeo de metales (EMR) (Reino Unido)

- Corporación OmniSource(A NOSOTROS.)

- Nucor Corporation (EE.UU.)

- Glencore(Suiza)

- Hindalco (India)

- Jain Resource Recycling Pvt Ltd.(India)

- Okon Recycling (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2026:Gravita India ha completado la adquisición de Rashtriya Metals Industries Limited (RMIL) por 2,15 millones de dólares, lo que marca un paso importante en la ampliación de sus operaciones de reciclaje de cobre. Además, la empresa ha puesto en marcha una instalación de reciclaje de baterías de iones de litio en Mundra.

- Diciembre de 2025:Attero ha revelado planes para invertir 16,5 millones de dólares para ampliar sus operaciones de reciclaje y fortalecer sus capacidades de I+D en toda la India, centrándose en los residuos electrónicos, el cobre ybatería de iones de litioEsta inversión aumentará la capacidad de procesamiento anual en casi 1 lakh de toneladas mediante el establecimiento de cinco nuevas instalaciones.

- Agosto de 2025:Aurubis destacó los cronogramas de puesta en marcha y puesta en marcha de sus proyectos de crecimiento del reciclaje, incluido Aurubis Richmond, que está previsto procesar grandes volúmenes de materiales de reciclaje complejos anualmente una vez que esté completamente en marcha.

- Abril de 2025:Hindalco Industries ha delineado una hoja de ruta de crecimiento diversificado centrada en la sostenibilidad, capacidades de reciclaje mejoradas y despliegue de capital estratégico. Durante su Día del Inversor 2025, la compañía anunció su objetivo de cuadruplicar la capacidad de reciclaje para el año fiscal 30, al tiempo que fortalece el posicionamiento del aluminio como material circular con hasta un 75 % de contenido reciclado.

- Marzo de 2024:BT firmó un acuerdo de reciclaje con European Metal Recycling (EMR) para vender cobre recuperado de cables de cobre excedentes retirados durante la transición del Reino Unido a una infraestructura totalmente de fibra. El acuerdo apoya la extracción y el reciclaje de cobre hasta 2028.

COBERTURA DEL INFORME

El análisis del mercado global de chatarra de cobre proporciona un estudio en profundidad del tamaño del mercado y el pronóstico en todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado, incluida la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 5,7 % entre 2026 y 2034 |

| Unidad | Valor (Miles de millones de dólares) Volumen (Kilotones) |

| Segmentación | Por fuente, por grado, uso final y región |

| Por fuente |

|

| Por grado |

|

| Por uso final |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 69,95 mil millones de dólares en 2025 y se prevé que alcance los 114,97 mil millones de dólares en 2034.

En 2025, el valor de mercado se situó en 53.100 millones de dólares.

Con una tasa compuesta anual del 5,7%, se prevé que el mercado muestre un crecimiento constante durante el período previsto de 2026-2034.

El segmento de uso final de edificación y construcción lideró en 2025.

Se espera que la aceleración de la electrificación y la expansión de la red impulsen el crecimiento del mercado.

Aurubis, Sims Limited, European Metal Recycling (EMR), OmniSource, Nucor, Glencore e Hindalco son algunos de los actores destacados del mercado.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

Cambio creciente hacia el abastecimiento de cobre con bajas emisiones de carbono para favorecer la adopción de productos

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados