Tamaño del mercado de CRAC, participación y análisis de la industria, por tipo (refrigerado por aire, enfriado por agua y otros), por tecnología de enfriamiento (DX empaquetado, DX con enfriamiento gratuito, DX de circuito de agua, DX de acoplamiento cercano y otros), por usuario final (centros de datos de colocación, centros de datos en la nube de hiperescala, centros de datos de borde, centros de datos AI/HPC y otros) y pronóstico regional, 2026-2034

Tamaño del mercado CRAC y descripción general de la industria

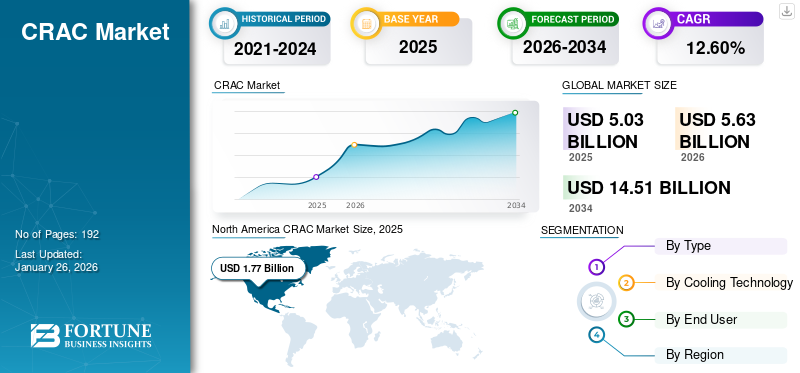

El tamaño del mercado global de CRAC se valoró en USD5.03mil millones en 2025 y se proyecta que crezca de USD 5,63 mil millones en 2026 a USD14.51mil millones para 2034, exhibiendo una CAGR del 12,60% durante el período previsto. América del Norte dominó el mercado global con una participación del35,20%en 2025.

El mercado CRAC (Aire acondicionado para salas de computadoras) pertenece a sistemas de enfriamiento especializados desarrollados para regular la temperatura y la humedad en centros de datos e instalaciones que contienen equipos eléctricos sensibles. Las unidades CRAC brindan una gestión ambiental consistente, lo que garantiza la confiabilidad mientras controla el sobrecalentamiento, al tiempo que brinda estabilidad que es esencial para la vida útil del hardware de TI y la eficiencia del rendimiento.

Se prevé que el mercado de CRAC crezca debido a varios factores, incluido el rápido desarrollo de centros de datos impulsados porcomputación en la nube, IoT y análisis de datos, la creciente adopción de tecnologías de refrigeración avanzadas y energéticamente eficientes, la creciente demanda de gestión térmica para lograr menores costos operativos e iniciativas gubernamentales para promover la sostenibilidad. El desarrollo de la digitalización y la informática de punta contribuirá a la necesidad de más soluciones de refrigeración y contribuirá al crecimiento general del mercado.

Las principales empresas del sector son Airedale, Carrier, Daikin Applied, Delta Electronics, Fujitsu General y Hitachi Cooling & Heating.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE del mercado CRAC

- Tamaño del mercado en 2025: 5.030 millones de dólares

- Tamaño del mercado en 2026: 5.630 millones de dólares

- Tamaño del mercado previsto para 2034: 14.510 millones de dólares

- CAGR: 12,60% entre 2026 y 2034

- América del Norte dominó el mercado CRAC con una participación del 35,20% en 2025.

- Se prevé que el segmento refrigerado por aire tenga una participación del 63,77% en 2026.

- Se prevé que el segmento de centros de datos en la nube a hiperescala represente una participación del 33,39% en 2026.

América del norte

América del Norte estaba valorada en 1.770 millones de dólares en 2025 y se prevé que alcance los 1.970 millones de dólares en 2026.

Europa

El mercado europeo estaba valorado en 1.320 millones de dólares en 2025 y se espera que alcance los 1.470 millones de dólares en 2026.

Asia Pacífico

Se prevé que el mercado de Asia Pacífico alcance los 1.270 millones de dólares en 2026 y se espera que registre la tasa compuesta anual más alta del 14,8% durante el período previsto.

A NOSOTROS.

EE.UU. Se prevé que el mercado alcance los 1.620 millones de dólares para 2026, respaldado por inversiones continuas en infraestructura de centros de datos.

Japón

Japón Se prevé que el mercado alcance los 210 millones de dólares en 2026, impulsado por la creciente demanda de soluciones de refrigeración eficientes en los centros de datos.

Leer más

DINÁMICA DEL MERCADO

Impulsores del mercado

La creciente demanda de centros de datos e infraestructura de TI impulsa el crecimiento del mercado

El crecimiento del mercado de aire acondicionado para salas de ordenadores está siendo impulsado por la creciente dependencia de la infraestructura digital. El auge de los sistemas empresariales de TI, la computación en la nube y la inteligencia artificial son algunos de los elementos que aumentan la necesidad de centros de datos de alta densidad. Dado que los centros de datos funcionan las 24 horas del día, los 7 días de la semana y generan una cantidad considerable de calor, mantener niveles adecuados de temperatura y humedad no solo es vital para la confiabilidad de la plataforma a corto plazo, sino que también es un factor clave para la eficiencia del centro de datos. Por lo tanto, es más probable que las organizaciones inviertan en unidades CRAC de energía eficiente que respalden la confiabilidad, reduzcan las posibles fallas de hardware y aborden las crecientes cargas computacionales.

Restricciones del mercado

Los altos costos iniciales de inversión y mantenimiento obstaculizan el crecimiento

El crecimiento del mercado de CRAC está significativamente restringido por las grandes inversiones iniciales y los costos de mantenimiento continuo de estos sistemas. El gasto de capital inicial para las unidades de aire acondicionado de las salas de computadoras incluye el costo del equipo, la instalación y las mejoras de infraestructura. Estas cunas a menudo disuaden a los centros de datos más pequeños o medianos de implementar sistemas CRAC. Además, el funcionamiento energéticamente eficiente y el mantenimiento y reemplazo continuos de componentes aumentarán los costos operativos continuos. La carga financiera limita la profundidad de la penetración en el mercado de los sistemas CRAC y su uso en regiones sensibles a los costos. Por este motivo, muchas organizaciones optan por sistemas de refrigeración alternativos o híbridos que requieren menos capital inicial o gastos continuos.

Oportunidades de mercado

La expansión de las economías emergentes impulsa el crecimiento y crea oportunidades

Los países con economías emergentes están desempeñando un papel fundamental a la hora de impulsar el crecimiento del mercado CRAC. La mayor digitalización, el aumento de la computación en la nube y las operaciones basadas en datos, y las mayores inversiones de capital en infraestructura de TI están generando una demanda de soluciones de refrigeración diseñadas adecuadamente para datos yservidoralojamiento. Los fabricantes buscan ampliar su presencia en estas áreas de rápido crecimiento, impulsados por iniciativas gubernamentales que respaldan la transformación digital y el creciente número de centros de datos a hiperescala. Estos avances crean oportunidades comerciales atractivas para que los proveedores de CRAC introduzcan nuevos sistemas energéticamente eficientes que satisfagan las necesidades ambientales y operativas de las redes de TI en rápida expansión en la economía emergente.

MERCADO DE CRACTENDENCIAS

El cambio hacia sistemas CRAC energéticamente eficientes surge como una importante tendencia del mercado

El mercado del aire acondicionado para salas de ordenadores está atravesando una fuerte transición hacia sistemas energéticamente eficientes para ayudar a satisfacer la creciente demanda de métodos de refrigeración sostenibles y rentables en entornos de centros de datos. Con el mayor uso de la infraestructura digital en las organizaciones, sumado a la demanda de refrigeración, mejorar el uso de energía se ha convertido rápidamente en una prioridad. Los modelos más nuevos de CRAC utilizan las tecnologías más avanzadas, incluidos ventiladores de velocidad variable, sensores de temperatura inteligentes y gestión del flujo de aire de alta precisión para minimizar el desperdicio de energía. Esta transición de modelos más antiguos a sistemas CRAC más nuevos y altamente avanzados puede reducir los costos operativos de los centros de datos y respaldar los puntos de referencia de sostenibilidad global. Posteriormente, los fabricantes también están invirtiendo en el diseño de soluciones de refrigeración ecológicas para centros de datos que proporcionen un mayor rendimiento y al mismo tiempo reduzcan el consumo de energía.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

Los menores costos de instalación impulsan el crecimiento del segmento refrigerado por aire

Según el tipo, el mercado se segmenta en refrigerados por aire, refrigerados por agua y otros.

Se prevé que el segmento refrigerado por aire tendrá la mayor participación de ingresos de 2,91 mil millones de dólares en el mercado global general con una participación del 63,77% en 2026. El aumento de los ingresos se debe a su diseño más simple, menores costos de instalación y su idoneidad para centros de datos de tamaño mediano. Son ampliamente preferidos cuando la disponibilidad de agua o la infraestructura para sistemas refrigerados por agua son limitadas.

De todos los segmentos, los sistemas CRAC refrigerados por agua tienen la CAGR más alta del 13,5% en el mercado global. El crecimiento se debe principalmente a que ofrecen una mayor eficiencia energética y un rendimiento de refrigeración superior para centros de datos de gran escala y alta densidad. La creciente adopción está impulsada por iniciativas de sostenibilidad y estándares de eficiencia energética más estrictos.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tecnología de refrigeración

El segmento DX empaquetado domina el mercado gracias a una solución integrada adecuada para la mayoría de los diseños de centros de datos

Según la tecnología de refrigeración, el mercado se divide en DX empaquetado, DX con refrigeración gratuita, DX con circuito de agua, DX de acoplamiento cerrado y otros.

El segmento DX empaquetado domina con una cuota de mercado de 1.780 millones de dólares. El segmento continúa generando una contribución del 39,08% a nivel mundial en 2026, el mayor ingreso, ya que proporciona una solución compacta e integrada adecuada para la mayoría. centro de datosdiseños, equilibrando costo y rendimiento.

Los sistemas DX monobloque están experimentando un rápido crecimiento con una tasa compuesta anual del 13,5% en el mercado global. El crecimiento del segmento se debe principalmente a que reducen las pérdidas de flujo de aire y mejoran la eficiencia de enfriamiento al colocar la unidad CRAC cerca de equipos generadores de calor. Esto es fundamental para entornos de TI de alta densidad.

Por usuario final

Los presupuestos operativos elevados aumentan el crecimiento del segmento de centros de datos en la nube a hiperescala

Según el usuario final, el mercado se divide en centros de datos de colocación, centros de datos en la nube de hiperescala, centros de datos de borde, centros de datos de IA/HPC y otros.

El segmento de centros de datos en la nube a hiperescala representó la mayor participación de mercado con 1,49 mil millones de dólares en 2024. Se anticipa que el segmento de centros de datos en la nube a hiperescala tendrá una participación del 33,39 % en 2026. El crecimiento se debe a sus enormes requisitos de refrigeración, altos presupuestos operativos y demanda de tiempo de actividad continuo, lo que hace que los sistemas CRAC eficientes sean esenciales.

Los centros de datos perimetrales representan la mayor CAGR con un 14,1% en el mercado global. Este crecimiento se debe a la necesidad de que las tecnologías de refrigeración de centros de datos de borde admitan cada vez más aplicaciones sensibles a la latencia, IoT y 5G que dependen de una refrigeración localizada y eficiente en instalaciones distribuidas más pequeñas.

MERCADO DE CRACPERSPECTIVAS REGIONALES

Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África.

América del norte

North America CRAC Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte lidera con la mayor participación de mercado de CRAC a nivel mundial. En 2025, América del Norte generó 1.770 millones de dólares, lo que contribuyó con el 35,20 % a los ingresos del mercado global, y se prevé que crezca a 1.970 millones de dólares en 2026. La región está creciendo debido a una infraestructura de TI bien establecida, una alta adopción de centros de datos de hiperescala y un fuerte enfoque en soluciones de refrigeración energéticamente eficientes.

Estados Unidos está a la vanguardia del mercado norteamericano, con ingresos esperados de USD1,62mil millones en 2026. El crecimiento del país es atribuible al crecimiento exponencial de los centros de datos, la inteligencia artificial y la computación en la nube.

Europa

El mercado europeo representó 1.320 millones de dólares en 2025, lo que representa el 26,30% de la industria mundial, y se espera que alcance los 1.470 millones de dólares en 2026. El crecimiento de la región es atribuible al cambio de las unidades CRAC tradicionales a soluciones de refrigeración líquida más avanzadas, impulsadas por la alta producción de calor de la IA y los centros de datos a hiperescala. El Reino Unido, Alemania e Italia son algunos de los principales contribuyentes al crecimiento del mercado, con una participación de ingresos requerida de USD.0,26mil millones de dólares0,36mil millones y 130 millones de dólares respectivamente para 2026.

Asia Pacífico

Se espera que Asia Pacífico tenga la CAGR más alta del 14,8%, consolidando al mercado como el de más rápido crecimiento. Se proyecta que la participación del mercado de Asia Pacífico se valoró en USD 1.27mil millones en 2026. El crecimiento de estas regiones es atribuible a la rápida digitalización, la expansión de los servicios en la nube y las iniciativas gubernamentales que respaldan el crecimiento de la infraestructura de TI en las economías emergentes.

India y China son los principales contribuyentes al crecimiento del mercado con una participación de ingresos esperada de USD.0,08mil millones y 450 millones de dólares respectivamente para 2026 y se prevé que el mercado japonés alcance los 210 millones de dólares para 2026

América del Sur y Medio Oriente y África

Los mercados de América del Sur y Oriente Medio y África están creciendo con una participación esperada de 340 millones de dólares y 490 millones de dólares respectivamente; en 2025, Oriente Medio y África representarán el 9,70 % del panorama del mercado mundial, y se espera que alcance los 550 millones de dólares en 2026, debido a importantes inversiones en centros de datos y al aumento detransformación digitaliniciativas. Se prevé que los países del CCG tendrán una cuota de mercado de 290 millones de dólares en 2025.

América Latina

América Latina representó 340 millones de dólares en 2025, lo que representa el 6,70% de la cuota de mercado mundial, y se prevé que alcance los 370 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave se centran en ampliar las carteras de productos para seguir siendo competitivos

Los actores clave en el mercado CRAC incluyen Airedale, Carrier, Daikin Applied, Delta Electronics, Fujitsu General y Hitachi Cooling & Heating. Estas empresas se centran en estrategias centradas en la eficiencia energética, las tecnologías avanzadas y la sostenibilidad para satisfacer las crecientes demandas de los centros de datos a hiperescala, la inteligencia artificial y la computación en la nube. Otras estrategias incluyen ampliar las carteras de productos, ofrecer soluciones integradas y fortalecer la atención al cliente para seguir siendo competitivos.

LISTA DE EMPRESAS CLAVE DE CRAC PERFILADAS

- airedale(A NOSOTROS.)

- Transportista (EE. UU.)

- Daikin aplicado(A NOSOTROS.)

- Electrónica Delta (Taiwán)

- General Fujitsu (Estados Unidos)

- Refrigeración y calefacción Hitachi (Japón)

- Tecnologías Huawei(Porcelana)

- Johnson Controls (EE.UU.)

- Mitsubishi Electrico(Japón)

- Rittal (Alemania)

- Schneider Electric (Francia)

- STULZ (Alemania)

- Tecnologías Trane (Irlanda)

- Vertiv(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Septiembre 2025-Modine, un líder mundial diversificado en tecnología y soluciones de gestión térmica, anunció el lanzamiento de su gama actualizada de acondicionadores de aire para salas de computadoras (CRAC) y controladores de aire (CRAH) para centros de datos perimetrales de América del Norte, bajo su marca Airedale by Modine™. Esta nueva oferta aborda la creciente demanda de soluciones de refrigeración compactas, flexibles y ambientalmente responsables, adaptadas a los desafíos únicos de las instalaciones de datos pequeñas y de vanguardia.

- Septiembre 2025- Flex, líder mundial en fabricación e innovador en soluciones de infraestructura para centros de datos, anunció el lanzamiento de su nueva Unidad de distribución de enfriamiento (CDU) modular a nivel de bastidor, como la última incorporación a su cartera de enfriamiento en expansión. Desarrollado por JetCool, una empresa de Flex especializada en tecnologías avanzadas de refrigeración líquida, este lanzamiento de un sistema de refrigeración modular marca el primer paso en la estrategia de cobertura de mercado más amplia de Flex para unidades de distribución de refrigeración, con una tecnología de refrigeración en fila dedicada cuyo lanzamiento está previsto para abril de 2026.

- Agosto 2025-La empresa de HVAC Trane Technologies lanzó una nueva unidad de refrigeración por aire para centros de datos. La compañía anunció recientemente la expansión de su cartera de sistemas de gestión térmica para centros de datos con una nueva oferta de Computer Room Air Handler (CRAH). La unidad de enfriamiento ayuda a mantener niveles óptimos de circulación de aire y temperatura paraservidoresy otros equipos electrónicos. Puede admitir de 50 kW a 300 kW para soportar zonas de densidad variada.

- Agosto 2025-Trane Technologies, líder en capitalización de mercado de 96 mil millones de dólares en productos de construcción con más de 20,7 mil millones de dólares en ingresos anuales, anunció el lanzamiento de su BrainBox AI Lab, centrado en el avance de tecnologías de optimización energética para sistemas de calefacción, ventilación y aire acondicionado (HVAC) en edificios y transporte refrigerado.

- febrero 2025-Carrier Global Corporation, líder mundial en soluciones inteligentes de clima y energía, anunció que su grupo de riesgo, Carrier Ventures, lidera una asociación de inversión y tecnología con ZutaCore®, un innovador disruptivo de tecnología de refrigeración líquida bifásica directa al chip para centros de datos. Esta inversión se alinea con la estrategia de Carrier de proporcionar soluciones de refrigeración integradas y de alta tecnología para satisfacer las necesidades críticas de refrigeración de los clientes de centros de datos.

- noviembre 2024-Vertiv y Compass se han asociado en un sistema que puede cambiar de refrigeración por aire a refrigeración líquida. Las empresas anunciaron una asociación para desarrollar una solución de refrigeración "primera en su tipo" con la capacidad de alternar entre refrigeración por aire y refrigeración líquida para admitir informática de alta densidad.

- Mayo 2024-La unidad australiana de Stulz adquirió la división de servicios de UPS y aire acondicionado para salas de computadoras (CRAC) de Fusion Energy Group, con sede en Melbourne, para la distribución y mantenimiento de sistemas UPS.

- Mayo 2023-Vertiv anunció el lanzamiento de Vertiv™ Liebert® PKDX, la unidad de gestión térmica de expansión directa más grande diseñada para centros de datos. Las unidades incluyen controles inteligentes, sensores de rack y control del sistema de optimización central para permitir la optimización de la gestión térmica del centro de datos. El Liebert® PKDX ya está disponible en toda la India.

COBERTURA DEL INFORME

El informe global proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas destacadas, modos de implementación, tipos y usuarios finales del producto. Además de esto, ofrece información sobre las tendencias del mercado de CRAC y destaca desarrollos clave de la industria y análisis de participación de mercado para empresas clave. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Índice de crecimiento |

CAGR del 12,60% entre 2026 y 2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

PorTipo,Tecnología de refrigeración, usuario final y región |

|

Por Tipo |

|

|

Por Tecnología de refrigeración |

|

|

Por Usuario final |

|

|

Por región |

América del Norte (por tipo, tecnología de refrigeración, usuario final y país/subregión)

Europa (por tipo, tecnología de refrigeración, usuario final y país/subregión)

Asia Pacífico (por tipo, tecnología de refrigeración, usuario final y país/subregión)

América del Sur (por tipo, tecnología de refrigeración, usuario final y país/subregión)

Medio Oriente y África (por tipo, tecnología de refrigeración, usuario final y país/subregión)

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global alcanzó los 5.630 millones de dólares en 2026 y se prevé que alcance los 14.510 millones de dólares en 2034.

Se espera que el mercado muestre un crecimiento constante a una tasa compuesta anual del 12,60% durante el período previsto.

La creciente demanda de centros de datos e infraestructura de TI está acelerando el crecimiento del mercado.

Airedale, Carrier, Daikin Applied, Delta Electronics, Fujitsu General y Hitachi Cooling & Heating son algunos de los principales actores del mercado.

La región de América del Norte tenía la mayor cuota de mercado.

América del Norte estaba valorada en 1.770 millones de dólares en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 192

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.