Tamaño del mercado de sistemas anti-drones de infraestructura crítica, participación y análisis de la industria, por implementación (instalación fija/permanente, de rápida implementación/móvil y montada en vehículos), por sensor de detección (detección de RF/DF, radar, EO/IR, acústico y fusión multisensor), por cobertura (corto alcance (0-3 km), alcance medio (3-10 km), largo alcance (10-30 km) y Área amplia/extendida (30-60 km)), por vertical (energía y servicios públicos, petróleo y gas, transporte, gobierno y seguridad pública, defensa y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de sistemas anti-drones de infraestructura crítica y perspectivas futuras

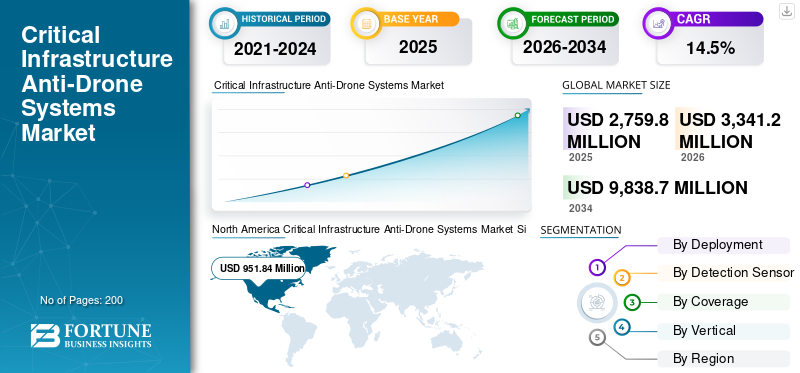

El tamaño del mercado mundial de sistemas anti-drones de infraestructura crítica se valoró en 2.759,8 millones de dólares en 2025. Se prevé que el mercado crezca de 3.341,2 millones de dólares en 2026 a 9.838,7 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 14,5% durante el período previsto. América del Norte dominó el mercado de sistemas anti-drones de infraestructura crítica con una participación de mercado del 34,49% en 2025.

El mercado de sistemas anti-drones de infraestructura crítica se centra en tecnologías que protegen activos vitales como plantas de energía, aeropuertos, refinerías, puertos e instalaciones gubernamentales de drones no autorizados. Estos sistemas emplean radar, detección de radiofrecuencia, cámaras infrarrojas electroópticas, sensores acústicos y análisis impulsados por inteligencia artificial para la identificación, el seguimiento y la neutralización de amenazas en tiempo real mediante interferencias, interceptación cinética o adquisición cibernética. Impulsado por el aumento de las incursiones de drones no autorizados para espionaje, contrabando y sabotaje, el sector ve una rápida adopción en defensa junto con un uso civil cada vez mayor paraciudades inteligentesy eventos. Los actores clave integran soluciones de múltiples capas que enfatizan métodos no cinéticos para minimizar los riesgos colaterales en entornos urbanos.

Actores clave como BAE Systems, RTX/Raytheon, Thales, Rheinmetall, Leonardo, Saab, Lockheed Martin, Northrop Grumman, Diehl Defence y Elbit Systems están ampliando las carteras de C-UAS mediante la fusión de sensores, la autonomía y las opciones de derrota en capas. El crecimiento está impulsado por la demanda de infraestructura aeroportuaria, energética y gubernamental, además de contratos recurrentes de software, actualizaciones y mantenimiento.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE SISTEMAS ANTIDRONES DE INFRAESTRUCTURA CRÍTICA

La rápida adopción de tecnologías de detección avanzadas está dando forma a la evolución del mercado

El mercado muestra un fuerte impulso debido al aumento de las actividades no autorizadas con drones cerca de aeropuertos, bases militares y sitios de energía. La modernización de la defensa y las inversiones en guerra electrónica impulsan el despliegue de sistemas aéreos no tripulados que utilizan radar, radiofrecuencia y sensores electroópticos. La inteligencia artificial y el aprendizaje automático mejoran la precisión de la detección de amenazas y los tiempos de respuesta. La vigilancia inteligente de las ciudades y la seguridad fronteriza impulsan soluciones escalables en los sectores civil y de defensa. Los sistemas de múltiples capas para áreas urbanas de alto riesgo mejoran la seguridad del espacio aéreo y la gestión de amenazas.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Crecientes amenazas a la seguridad de activos clave que impulsan el crecimiento del mercado

Las frecuentes incursiones de drones no autorizados en aeropuertos y bases aumentan la demanda de una protección sólida. Las agencias militares y de defensa adoptan cada vez másanti-dronsoluciones en medio de actividades ilegales, incluido el contrabando y el terrorismo. Las regulaciones gubernamentales sobre zonas de exclusión aérea y sistemas de seguridad del espacio aéreo exigen contrasistemas. La integración de la IA para el seguimiento en tiempo real aborda los riesgos aéreos en evolución para las centrales eléctricas, las refinerías y los puertos. Una mayor vigilancia contra el espionaje y el sabotaje impulsa su implementación generalizada.

RESTRICCIONES DEL MERCADO

Las importantes demandas de capital e integración obstaculizan el crecimiento del mercado

Las elevadas inversiones iniciales en equipos y mantenimiento limitan la adopción por parte de organizaciones más pequeñas. La fusión compleja con redes de seguridad existentes requiere habilidades especializadas. Los obstáculos regulatorios sobre las tecnologías de interferencia restringen el uso civil. La falta de estándares globales uniformes complica la adquisición y el despliegue. Estos factores frenan la expansión en entornos no relacionados con la defensa.

OPORTUNIDADES DE MERCADO

Expansión a los sectores civil y urbano para crear oportunidades lucrativas

Surgen oportunidades en aplicaciones civiles como la aviación comercial, los servicios públicos de energía y los eventos públicos que necesitan salvaguardias de propiedad intelectual. Los sistemas portátiles modulares se adaptan a instalaciones de tamaño mediano y ciudades inteligentes emergentes. Las asociaciones público-privadas fomentan la adopción de estadios, centros médicos y arenas. Las soluciones cibernéticas de radiofrecuencia no cinética permiten una mitigación segura sin daños colaterales. La evolución de las políticas respalda herramientas para los protectores estatales y locales de los cielos de infraestructura.

DESAFÍOS DEL MERCADO

Contrarrestar las amenazas avanzadas y de enjambre para desafiar el crecimiento del mercado

Las capacidades en evolución de los drones, incluidas las formaciones furtivas y en enjambre, desafían los límites de detección actuales. El desorden de señales urbanas desencadena falsas alarmas, mientras que los sistemas en red enfrentan riesgos de piratería. Distinguir las amenazas de las operaciones autorizadas exige una tecnología ágil y adaptable. Las áreas densas amplifican los riesgos de colisión debido a errores o mal funcionamiento del operador. La innovación continua es esencial para una defensa resiliente del espacio aéreo urbano.

Análisis de segmentación

Por implementación

El segmento de instalación fija/permanente dominará debido a las necesidades continuas de protección del sitio

Según la implementación, el mercado se segmenta en instalación fija/permanente, de rápida implementación/móvil y montado en vehículos.

Se prevé que el segmento de instalación fija/permanente represente la mayor cuota de mercado de sistemas anti-drones de infraestructura crítica. Se eligen instalaciones fijas paraaeropuertos, subestaciones, refinerías y centros de datos que necesitan cobertura 24 horas al día, 7 días a la semana. Los compradores dan prioridad a las pilas de sensores múltiples, los soportes reforzados, la integración de SOC y el tiempo de actividad predecible con contratos de mantenimiento a largo plazo.

Se prevé que el segmento móvil/de rápida implementación aumente con una tasa compuesta anual del 15,3% durante el período previsto.

Por sensor de detección

Segmento de detección de RF/DF liderado debido a una implementación rápida y un valor de detección de bajo costo

Según el sensor de detección, el mercado se segmenta en detección de RF/DF, radar, EO/IR, acústica y fusión multisensor.

En 2025, el segmento de detección de RF/DF dominó el mercado global. La demanda de detección de RF/DF se mantiene fuerte ya que detecta rápidamente drones comunes y puede ayudar a localizar a los operadores. Se prefiere para arquitecturas en capas, implementación rápida y escalamiento rentable en muchos sitios.

Se proyecta que el segmento de fusión de múltiples sensores crecerá a una tasa compuesta anual del 15,9% durante el período previsto.

Por cobertura

El segmento de corto alcance (0 a 3 km) dominará debido a los riesgos de intrusión perimetral

Según la cobertura, el mercado se segmenta en corto alcance (0-3 km), medio alcance (3-10 km), largo alcance (10-30 km) y área amplia/extendida (30-60 km).

Se prevé que el segmento de corto alcance (0-3 km) sea testigo de una cuota de mercado dominante durante el período de previsión. Los sistemas de corto alcance dominan ya que la mayoría de las amenazas ocurren cerca del perímetro. Son más fáciles de permitir, más baratos de implementar y efectivos para instalaciones que necesitan alertas inmediatas, transferencia rápida y opciones de mitigación cercanas.

Se prevé que el segmento de área amplia/extendido (30-60 km) crezca a una tasa compuesta anual alta del 15,7% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por vertical

El segmento de energía y servicios públicos está dominado debido al riesgo de apagones de altas consecuencias

Según la vertical, el mercado se segmenta en energía y servicios públicos,petróleo y gas, transporte, gobierno y seguridad pública, defensa y otros.

El segmento de energía y servicios públicos dominó la cuota de mercado segmentaria. La energía y los servicios públicos impulsan la demanda, ya que los drones pueden alterar subestaciones, plantas y nodos de transmisión con un impacto enorme. Los operadores invierten en detección confiable, pocas falsas alarmas y monitoreo resiliente vinculado a la respuesta a incidentes.

Además, se proyecta que el segmento de transporte crecerá a una tasa compuesta anual del 15,3% durante el período de estudio.

Perspectivas regionales del mercado de sistemas anti-drones de infraestructura crítica

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

North America Critical Infrastructure Anti-Drone Systems Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024, valorada en 777,16 millones de dólares, y también mantuvo la participación líder en 2025, con 951,84 millones de dólares. América del Norte está ampliando los despliegues de contradrones móviles y en sitios fijos en aeropuertos, activos energéticos e instalaciones gubernamentales. Los presupuestos sólidos, los ciclos de retroalimentación operativa rápidos y la capacidad de los integradores aceleran las actualizaciones hacia la fusión de sensores y el monitoreo administrado.

Mercado de sistemas antidrones de infraestructura crítica de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de USD 1.051,0 millones en 2026, lo que representa aproximadamente el 14,1% de las ventas globales. La demanda estadounidense se basa en aeropuertos, instalaciones federales, infraestructura adyacente a la defensa y sitios de energía. Los programas enfatizan la detección en capas, la ubicación del operador y el monitoreo escalable, con un gran interés en el software de fusión y el soporte recurrente.

Europa

Se estima que Europa alcanzará los 960,7 millones de dólares en 2026 y asegurará la posición de segunda región más grande del mercado. La demanda de Europa está liderada por la protección de aeropuertos, nodos energéticos críticos y grandes eventos públicos. Los compradores dan prioridad a opciones no cinéticas que cumplan con las normas, comando y control integrados y sistemas interoperables que puedan funcionar en diferentes normas nacionales.

Mercado de sistemas antidrones de infraestructura crítica del Reino Unido

El crecimiento del mercado del Reino Unido se estima en alrededor de 152,5 millones de dólares en 2026, lo que representa aproximadamente una tasa compuesta anual del 14,2% durante el período previsto. La demanda del Reino Unido se centra en aeropuertos, nodos críticos para ciudades y protección de eventos importantes. Los operadores prefieren la fusión de sensores integrados, los kits móviles de respuesta rápida y la mitigación compatible, cada vez más vinculados a los centros de operaciones de seguridad y los flujos de trabajo policiales.

Mercado de sistemas antidrones de infraestructura crítica de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 187,8 millones de dólares en 2026. La demanda de Alemania está impulsada por sitios industriales, centros de transporte e infraestructura eléctrica. Los compradores priorizan la detección de alta confiabilidad en el desorden, la clasificación precisa y la integración con los existentes.seguridaden lugar de métodos agresivos de mitigación.

Asia Pacífico

Se prevé que Asia Pacífico registre una tasa de crecimiento del 15,1% durante el período previsto, que es la tercera más alta entre todas las regiones, y se prevé que alcance una valoración de 859,8 millones de dólares estadounidenses para 2026. La demanda de Asia Pacífico se está expandiendo en aeropuertos, puertos, servicios públicos y zonas industriales. La adopción está impulsada por la alta densidad de sitios, la creciente actividad de drones y la modernización liderada por el gobierno, con un fuerte impulso para implementaciones escalables en múltiples sitios.

Mercado de sistemas antidrones de infraestructura crítica de Japón

La cuota de mercado de Japón se estima en alrededor de 157,6 millones de dólares en 2026, lo que representa aproximadamente el 15,7% de la CAGR durante el período previsto. La demanda de Japón está determinada por el riesgo de perturbación de los aeropuertos, los entornos urbanos densos y los estrictos controles operativos. La prioridad es la precisión de la detección, el bajo nivel de falsas alarmas y la perfecta integración en los centros de comando de seguridad.

Mercado de sistemas anti-drones de infraestructura crítica de China

Se prevé que el mercado de China sea uno de los más grandes de Asia Pacífico, con unos ingresos estimados en 2026 de alrededor de 306,7 millones de dólares. La demanda de China está impulsada por aeropuertos, puertos, servicios públicos y parques industriales a escala masiva. Las adquisiciones favorecen los sistemas multisitio conectados en red y una alta capacidad de producción, con una rápida iteración hacia la automatización y la autonomía.

Mercado de sistemas antidrones de infraestructura crítica de la India

El mercado indio en 2026 se estima en unos 117,4 millones de dólares. La demanda de la India se está acelerando en torno a instalaciones militares, aeropuertos e infraestructura estratégica. Los compradores prefieren sistemas autónomos en capas y ciclos de implementación más rápidos, con un mayor desarrollo e integración nacionales para satisfacer la escala y la urgencia.

Resto del mundo

El resto del mundo incluye Medio Oriente, África y América Latina. Se espera que estas regiones sean testigos de un crecimiento moderado en este mercado durante el período previsto. Se espera que el mercado de Medio Oriente, África y América Latina alcance una valoración de 250,5 millones de dólares y 119,4 millones de dólares cada uno en 2026. La demanda del resto del mundo se concentra en activos de alto valor como petróleo y gas, puertos, zonas VIP y sitios de energía. Los compradores quieren una implementación rápida, sistemas robustos y modelos basados en servicios donde las habilidades de integración local sean limitadas.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave se centrarán en la I+D para fortalecer su posición en el mercado

Los actores clave en el mercado de sistemas anti-drones de infraestructura crítica están realizando inversiones sustanciales en investigación y desarrollo para ampliar sus carteras de productos, lo que se espera que respalde un mayor crecimiento del mercado. Las empresas también están llevando a cabo una serie de iniciativas estratégicas para fortalecer su presencia en el mercado, incluidos lanzamientos de productos, contratos, fusiones y adquisiciones, mayores inversiones y asociaciones con otras organizaciones. Para seguir siendo competitivos en un mercado creciente y cada vez más desafiante, los participantes en la industria anti-drones de infraestructura crítica deben proporcionar soluciones rentables. Una de las principales estrategias adoptadas por los fabricantes es la producción local, lo que ayuda a reducir los costos operativos, mejorar el valor para el cliente y fortalecer su posición en el mercado. En los últimos años, el sector anti-drones ha aportado importantes ventajas a la industria de defensa.

LISTA DE EMPRESAS CLAVE DE SISTEMAS ANTIDRONES DE INFRAESTRUCTURA CRÍTICA PERFILADAS

- Sistemas BAE(Reino Unido)

- Defensa Diehl(Alemania)

- RTX/Raytheon(A NOSOTROS.)

- Grupo Tales(Francia)

- Rheinmetall(Alemania)

- leonardo(Italia)

- Saab (Suecia)

- Lockheed Martín(A NOSOTROS.)

- Northrop Grumman (Estados Unidos)

- Sistemas Elbit(Israel)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2026:Sigma Advanced Systems ha firmado una asociación estratégica a largo plazo con Indrajaal Drone Defence, en virtud de la cual Sigma proporcionará radares clave yguerra electrónicasubsistemas que se integrarán en las soluciones anti-drones de Indrajaal.

- Enero2026:El Ministerio de Defensa de la India ha adjudicado a Indrajaal (Hyderabad) un contrato de 11 millones de dólares para suministrar sistemas antidrones autónomos multicapa para proteger instalaciones seleccionadas del ejército y la marina de la India.

- Diciembre de 2025:DroneShield ganó un pedido de 8,2 millones de dólares realizado a través de un revendedor regional para suministrar equipos antidrones y servicios de soporte a un cliente militar occidental, incluidos sistemas portátiles, accesorios, kits de repuestos y actualizaciones de software continuas.

- Junio de 2025:Ondas Holdings anunció una asociación estratégica entre su filial American Robotics y Mistral Inc. para colaborar en el desarrollo empresarial y los esfuerzos de contratación de defensa vinculados a drones autónomos y soluciones inalámbricas industriales.

- Abril de 2022:Amentum ha recibido un contrato de cinco años de la Dirección de Ciencia y Tecnología del DHS, por un valor de hasta 260 millones de dólares, para desarrollar y poner en práctica capacidades y prototipos de sistemas anti-no tripulados emergentes, otorgado a través del vehículo de contrato de adjudicación múltiple DoD IAC.

COBERTURA DEL INFORME

Este informe de investigación de mercado de sistemas anti-drones de infraestructura crítica ofrece un análisis detallado de las tendencias emergentes y las tecnologías rápidamente adoptadas en la industria en regiones clave. El informe describe los impulsores clave del crecimiento del mercado y los desafíos para la expansión, brindando una descripción detallada del panorama de la industria. El estudio destaca los avances recientes para impulsar los conocimientos de la industria y ayudar a las partes interesadas a tomar decisiones bien informadas.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 14,5% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por implementación, por sensor de detección, por cobertura, por vertical y región |

| Por implementación |

|

| Por sensor de detección |

|

| Por cobertura |

|

| Por vertical |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 2.759,8 millones de dólares en 2025 y se prevé que alcance los 9.838,7 millones de dólares en 2034.

En 2025, el valor de mercado de América del Norte se situó en 951,84 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 14,5% durante el período previsto.

Se espera que domine el mercado por segmento de instalación fija/permanente.

Aumento de las amenazas a la seguridad de activos clave para impulsar el crecimiento del mercado.

BAE Systems (Reino Unido), Diehl Defense (Alemania), RTX/Raytheon (EE.UU.), Thales Group (Francia), Rheinmetall (Alemania) y Leonardo (Italia) son algunos de los actores importantes en el mercado global.

América del Norte tenía la mayor cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados