Tamaño del mercado antidrones, participación y análisis de la industria, por método (detección e interdicción), por tecnología (analizador de RF, sensores acústicos, sensores ópticos, radar, bloqueador de RF, falsificador de GPS, dispositivos de microondas de alta potencia, redes y pistolas y láseres de alta energía), por plataforma (portátil, UAV y terrestre), por uso final (gobierno y defensa, comercial, aeropuertos y otros) y pronósticos regionales, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

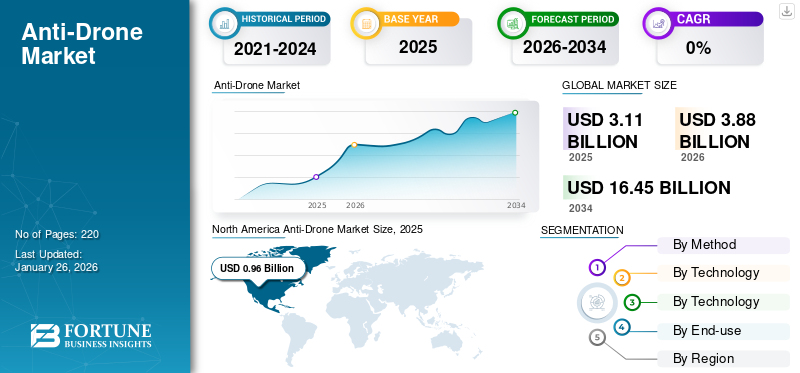

El tamaño del mercado mundial anti-drones se valoró en 3,11 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 3,88 mil millones de dólares en 2026 a 16,45 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 19,79% durante el período previsto. América del Norte dominó el mercado anti-drones con una cuota de mercado del 30,86% en 2025.

La tecnología anti-drones, también conocida como tecnología anti-UAS (Unmanned Aircraft System) o tecnología anti-UAV (Unmanned Aerial Vehicle), se refiere a sistemas diseñados para detectar, rastrear y neutralizar drones. Estas tecnologías se han vuelto cada vez más importantes debido a la rápida proliferación de drones, que plantean amenazas potenciales a la seguridad en contextos civiles y militares. Los sistemas anti-drones se utilizan para salvaguardar espacios aéreos sensibles, infraestructura crítica y seguridad pública de actividades no autorizadas o maliciosas con drones.

Los sistemas de lucha contra drones se utilizan para detectar y contrarrestar drones no autorizados que pueden haber sido utilizados para lanzar explosivos, contrabando y recopilar inteligencia sobre activos sensibles. Esta tecnología se utiliza para proteger aeropuertos, infraestructura crítica y otras áreas como estadios, instalaciones militares y campos de batalla. Los sistemas se ofrecen en configuraciones fijas o portátiles. Estos sistemas tienen múltiples sensores que ayudan a detectar drones enemigos.

El mercado anti-drones está experimentando un rápido crecimiento, impulsado por las crecientes preocupaciones de seguridad por las actividades no autorizadas de drones. Los actores clave en este mercado incluyen importantes contratistas de defensa y empresas de tecnología especializada. Empresas destacadas como Lockheed Martin Corporation, Raytheon Technologies, Thales Group, SAAB AB e Israel Aerospace Industries lideran la industria a través de la innovación en sistemas de detección, armas de energía dirigida y soluciones basadas en inteligencia artificial. Empresas emergentes como Dedrone y Blighter Surveillance Systems están contribuyendo con tecnologías anti-drones escalables y personalizables.

Descargar muestra gratuita para conocer más sobre este informe.

Descripción general del mercado antidrones y métricas clave

Tamaño del mercado y pronóstico

- Tamaño del mercado en 2025: 3,11 mil millones de dólares

- Tamaño del mercado en 2026: 3.880 millones de dólares

- Tamaño del mercado previsto para 2034: 16.450 millones de dólares

- CAGR: 19,79% de 2026 a 2034

Cuota de mercado

- América del Norte dominó el mercado anti-drones con una participación del 30,95% en 2025, impulsada por la presencia de contratistas de defensa líderes, el aumento de los presupuestos de defensa y la rápida adopción de tecnologías anti-UAS para proteger infraestructuras críticas y bases militares.

- Por tecnología, RF Jammer representó la mayor proporción en 2024 debido a su eficacia para interrumpir las comunicaciones hostiles de drones. Sin embargo, se espera que los láseres de alta energía experimenten el crecimiento más rápido para 2032, respaldados por crecientes inversiones de defensa en sistemas antidrones basados en láser para interdicción en tiempo real.

Aspectos destacados clave del país

- Estados Unidos: Liderando el mercado con un amplio gasto en defensa y programas de I+D como Black Dart y la integración de sistemas láser y de microondas de alta potencia para medidas contra drones.

- China: Rápida adopción de soluciones anti-drones impulsada por los proyectos de la Iniciativa de la Franja y la Ruta y la creciente demanda de protección de fronteras e infraestructura.

- India: aumento de la adquisición de sistemas autóctonos contra drones por parte de las fuerzas armadas y despliegues para la seguridad aeroportuaria y fronteriza, incluidos contratos con Bharat Electronics Limited.

- Europa (Reino Unido y naciones de la OTAN): Inversiones impulsadas por las crecientes amenazas de drones provenientes de conflictos geopolíticos como la guerra entre Rusia y Ucrania e iniciativas como el apoyo de defensa aérea de la OTAN a Ucrania.

TENDENCIAS DEL MERCADO ANTI DRONES

Aumento de las amenazas a la seguridad a través de drones en todos los países para impulsar el crecimiento del mercado de tecnología contra drones

Los avances en la tecnología de drones han creado amenazas a la seguridad nacional o a la infraestructura comercial y crítica mediante el uso de drones avanzados. Estos drones, aunque están armados, son capaces de realizar ataques. Según se informa, este tipo de incidentes han aumentado en los últimos años y, por lo tanto, las amenazas a la seguridad han llevado a los gobiernos a pensar en tecnologías anti-drones.

- América del Norte fue testigo de un crecimiento del mercado anti-drones de 610 millones de dólares en 2023 a 770 millones de dólares en 2024.

- Según una encuesta de Droneii, los gobiernos han aumentado el uso de drones en 2021 en comparación con otros sectores.

El uso de drones en la guerra ha llevado a los Estados a llevar a cabo ataques con muy poca referencia a las normas del derecho internacional. Esto ha llevado a un estado de guerra continua en el mundo. Los ejércitos de todo el mundo están aportando recursos para detener los ataques terroristas con aviones no tripulados.

Desde 2008, Estados Unidos ha aumentado sus ataques letales contra militantes mediante el uso de drones armados. La reciente guerra entre Rusia y Ucrania ha generado preocupación debido al uso de drones en la guerra.

Ucrania, aunque tradicionalmente utilizaba el dron militar Bayraktar en la guerra, las tendencias recientes señalan el uso de pequeños drones comerciales en la guerra. Los drones pequeños, como el DJI Mavic 3, cuestan menos quedrones militaresy se ha demostrado que son más eficaces si están equipados con bombas pequeñas. Esto ha generado preocupación sobre el uso de drones no militares en la guerra.

Hay un aumento en el número de drones de consumo que están disponibles a precios más bajos y pueden usarse con fines ilegales. Esto ha requerido además el desarrollo de tecnologías anti-drones. Estos drones permiten a las organizaciones terroristas atacar a civiles y siguen causando preocupaciones crecientes.

- En junio de 2021, se utilizaron drones para lanzar explosivos en el aeropuerto de Jammu, en India. Este fue el primer ataque a instalaciones de defensa utilizando drones.

Por lo tanto, el uso cada vez mayor de drones militares y no militares para ataques a infraestructuras y establecimientos civiles y de defensa ha requerido la necesidad de este tipo de tecnología de drones.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

OPORTUNIDADES DE MERCADO

El mercado está presenciando un crecimiento significativo, impulsado por el aumento de las inversiones privadas y los avances tecnológicos

La proliferación de drones ha hecho saltar las alarmas por su mal uso para vigilancia, contrabando y ataques. Los gobiernos y las industrias están invirtiendo fuertemente en tecnologías anti-drones para proteger áreas sensibles como aeropuertos, instalaciones militares y eventos públicos. Los avances en inteligencia artificial (IA), aprendizaje automático, sistemas de radar y contramedidas electrónicas (por ejemplo, dispositivos de interferencia) han mejorado la precisión y eficiencia de las soluciones antidrones. Estas innovaciones están atrayendo inversiones tanto de gobiernos como de entidades privadas. Las nuevas empresas especializadas en tecnologías anti-drones están aprovechando soluciones de vanguardia como sistemas de detección impulsados por IA y dispositivos conectados a IoT. Esto ha creado un panorama de inversión atractivo para los capitalistas de riesgo y las empresas de capital privado.

DESAFÍOS DEL MERCADO

El surgimiento de la tecnología contra drones y la violación de la seguridad nacional representan desafíos importantes dentro del mercado

marcos de seguridad, ya que ha habido un aumento sustancial del acceso no autorizado a áreas restringidas. Esta situación socava las medidas de protección implementadas por el gobierno para salvaguardar a personas destacadas y lugares críticos. En respuesta, los principales participantes del mercado han desarrollado varias tecnologías de mitigación para restringir las actividades con drones, particularmente en el sector de la aviación.

Numerosos actores clave de la industria, junto con entidades gubernamentales, se están concentrando en el avance de tecnologías anti-drones para abordar las diversas amenazas que plantea el uso cada vez mayor de drones sofisticados. Las empresas están empleando diversas técnicas para detectar la presencia de drones en su entorno.

IMPULSORES DEL MERCADO

Avance tecnológico en la lucha contra los drones para impulsar el crecimiento del mercado

Empresas de todo el mundo han comenzado a utilizar drones para cazar otros drones y nuevosRadarsistemas y láseres para detener drones. Desde el uso de sistemas láser de alta tecnología, sistemas de radar e inhibidores de señales electrónicos hasta la renovación de sistemas más antiguos, como aviones de combate reutilizados con potentes radares para mirar hacia abajo y disparar vehículos aéreos no tripulados, los ejércitos modernos están tratando de minimizar las amenazas utilizando la tecnología.

- En mayo de 2022, la empresa de tecnología estadounidense Epirus afirmó que su sistema de microondas de alta potencia había podido desactivar 66 pequeños drones en pleno vuelo al desgastar sus componentes electrónicos.

- En junio de 2022, los sistemas Elbit de Israel derribaron varios aviones no tripulados utilizando un láser montado en una avioneta.

- Desde 2002, la Agencia de Defensa de Estados Unidos ha estado realizando un ejercicio anual contra drones, el Dardo Negro, para contrarrestar las crecientes amenazas basadas en drones. El ejercicio con fuego real de Black Dart condujo al despliegue de un sistema láser anti-drones en un buque de guerra.

El sistema CRAM estadounidense, diseñado originalmente para interceptar cohetes y artillería, se ha utilizado para derribar drones que atacan a las fuerzas estadounidenses en Irak. Estos sistemas disparan una ráfaga de proyectiles de cañón altamente explosivos a 4.500 disparos por minuto.

- De manera similar, Estados Unidos también está utilizando los sistemas de misiles Patriot PAC-3 para derribar drones.

- El sistema de cúpula de hierro de Israel está utilizando inteligencia artificialpara derribar cohetes y drones.

Aumento del gasto en defensa por parte de los gobiernos para impulsar el crecimiento del mercado

El conflicto en Ucrania ha demostrado que serán necesarios sistemas adicionales para combatir los drones rebeldes en los próximos años. El Departamento de Defensa de Estados Unidos tiene la intención de invertir 668 millones de dólares en investigación de nuevas tecnologías de defensa con drones y aproximadamente 78 millones de dólares para adquirir dicha tecnología para 2026.

El ejército indio ha realizado nuevos pedidos a empresas nacionales de tecnologías antidrones por un total de 1.500 millones de dólares. La Armada de la India también firmó un contrato con Bharat Electronics Limited (BEL) para un sistema naval nacional anti-drones.

Desde 2019, el gobierno del Reino Unido ha financiado 18 iniciativas para avanzar en tecnologías. El gobierno asignó cerca de 2,5 millones de dólares para financiar proyectos que involucran este tipo de tecnología de drones. La agencia francesa de adquisiciones de defensa ha informado a Thales y CS Group sobre el desarrollo y la ejecución del programa de contramedidas con drones PARADE, comprometiendo al mismo 32,85 millones de dólares.

Este aumento del gasto en investigación y desarrollo, así como en la adquisición e implementación de tecnologías, impulsará el avance de esta tecnología.

RESTRICCIONES DEL MERCADO

Costos de adquisición y regulaciones y controles gubernamentales para actuar como restricción del mercado

La tecnología anti-drones forma parte principalmente de proyectos militares y de defensa. Varios gobiernos de todo el mundo utilizan diferentes soluciones anti-UAV basadas en diferentes tecnologías. La mayoría de estos sistemas son muy costosos y deben pasar por regulaciones gubernamentales críticas.

Sin embargo, aunque los diferentes países tienen diferentes regulaciones sobre drones, no ha habido ninguna estandarización de las tecnologías.

La mayoría de los países clasifican los sistemas según cómo el sistema encuentra un dron (radares), qué hace el sistema después de encontrar el dron (interferencia de RF, colisión de drones, ataque de microondas, láseres o redes) y según la plataforma (terrestre, móvil, montada o portátil).

Para los aeropuertos y las agencias policiales locales, el panorama regulatorio para las tecnologías anti-drones aún no está claro. Los métodos de detección para operaciones contra UAV a menudo requieren trabajar en el espectro de radiofrecuencia. Pueden representar amenazas para las aeronaves tripuladas y las señales de vigilancia, comunicación y navegación utilizadas porcontrol de tráfico aéreo. Por lo tanto, tales sistemas podrían violar las reglas y regulaciones de la aviación y actuar como una restricción para el crecimiento del mercado anti-drones.

ANÁLISIS DE SEGMENTACIÓN

Por método

El segmento de interdicción será el de más rápido crecimiento debido al desarrollo de tecnología avanzada para contrarrestar los drones

Por método, el mercado se segmenta en detección e interdicción.

Se proyecta que el segmento de interdicción crecerá a una tasa compuesta anual más alta durante el período de pronóstico. El crecimiento del segmento se atribuye al creciente avance tecnológico en los métodos de interdicción. La interferencia de RF ha sido una técnica de interdicción popular. La interferencia de RF provoca una interrupción en el enlace de radiofrecuencia entre el dron y su operador al generar grandes volúmenes de salida de RF. Es probable que el segmento de interdicción represente un mercado sustancial con la mayor participación del 53,49% en 2026.

- En septiembre de 2021, el contrato de la Armada de la India con BEL para el Sistema Naval de Contradrones demostró esta capacidad. Puede detectar y bloquear instantáneamente micro drones.

El segmento de detección dominó el mercado con la mayor participación del 49% en 2024. El aumento global del gasto militar y las crecientes amenazas de los drones crean una demanda de técnicas de detección en las economías emergentes, como India y China, que están ayudando a impulsar el crecimiento del mercado del segmento.

Por tecnología

El aumento del uso de láseres de alta energía impulsará el crecimiento del mercado

Según la tecnología, el mercado se clasifica en analizadores de RF, sensores acústicos, sensores ópticos, radar, inhibidores de RF, falsificadores de GPS y alta potencia.dispositivos de microondas, redes y armas de fuego, y láseres de alta energía.

Se espera que el segmento de láseres de alta energía crezca al ritmo más rápido debido a su capacidad de utilizar señales automáticas de objetivos y un espectro completo de sensores electroópticos/infrarrojos para rastrear, identificar y derribar rápidamente drones. El uso cada vez mayor de este tipo de láseres por parte de usuarios militares ha provocado una alta tasa de crecimiento del segmento.

Se espera que el segmento de bloqueadores de RF lidere el mercado, aportando la mayor cuota de mercado en 2026 con un 21,10%. El bloqueador de señal de drones de RF bloquea la comunicación entre los sistemas de video, telemetría, comando, control y navegación del drone hostil y el operador del dispositivo. Al bloquear los canales de comunicación, el dron queda efectivamente desactivado y obligado a regresar a su base de origen o a tierra en su ubicación actual. De ahí que haya sido la opción más popular. Se espera que el segmento capte el 21% de la cuota de mercado en 2025.

Otras tecnologías, como suplantadores de GPS, sensores acústicos,sensores ópticosSe espera que radares, redes y armas, y dispositivos de microondas de alta potencia impulsen el crecimiento del mercado debido a la inversión en estas tecnologías de economías emergentes como China e India.

- La empresa aeroespacial estadounidense General Dynamics colaboró con Epirus para integrar el arma de microondas de alta potencia Leonidas en los vehículos de combate Stryker para mejorar las capacidades de enjambre anti-drones.

Se espera que el segmento de analizadores de RF registre una tasa compuesta anual del 22,38% durante el período de pronóstico.

Por plataforma

Aumento de los sistemas de defensa con drones terrestres para impulsar el crecimiento del segmento

Basado en la plataforma, el mercado se segmenta en tierra,UAVy portátil.

Se proyecta que el segmento terrestre liderará la mayor participación de mercado en 2026. También se espera que el segmento crezca al CAGR más alto durante el período de pronóstico. El crecimiento del segmento se atribuye al aumento del gasto en sistemas de defensa terrestres. Así, se anticipan cifras de crecimiento mayores durante el período 2025-2032.

- Se espera que el segmento terrestre tenga una participación del 68,30% en 2026.

- En junio de 2021, el Ministerio de Defensa británico empleó el sistema UAV contra drones Dome de Rafael para proteger a los líderes mundiales durante la Cumbre del G7.

Se prevé que el segmento de dispositivos portátiles posea el 19% de la cuota de mercado en 2025, debido al aumento de la demanda de armas y redes para drones. Estos dispositivos son portátiles y, por tanto, una opción más popular en las zonas fronterizas. Se prevé que el segmento muestre una CAGR alta durante el período de pronóstico.

- En septiembre de 2022, la fuerza de seguridad fronteriza de la India desplegó armas de defensa con drones en la región de Punjab en la India.

Se espera que el segmento de vehículos aéreos no tripulados crezca a una tasa compuesta anual moderada del 20,2% durante el período previsto en comparación con otros segmentos. Se espera que el aumento del uso de drones de combate avanzados para atacar a otros drones y el aumento de los presupuestos militares para adquirir dichos drones aumenten la demanda de estos sistemas.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por uso final

El segmento de gobierno y defensa crecerá debido al aumento de los presupuestos de defensa que facilitan la inversión en tecnología contra drones

Según el uso final, el mercado se segmenta en gobierno y defensa, comercial, aeropuertos y otros.

El segmento de gobierno y defensa ha sido el segmento más grande con una alta participación de mercado del 35,69% en 2026 y se prevé que crezca al CAGR más alto durante el período proyectado. El crecimiento del segmento se atribuye al creciente gasto en modernización de la defensa y al aumento de la amenaza de los drones. La guerra entre Rusia y Ucrania ha demostrado aún más la eficacia de tener sistemas de defensa contra drones y, por lo tanto, las economías en crecimiento también han comenzado a fabricar o adquirir sistemas contra drones. Por lo tanto, se anticipan cifras de crecimiento más altas durante el período de pronóstico. Se espera que el segmento capte el 35% de la cuota de mercado en 2025.

- Grecia ha estado protegiendo sitios importantes en todo el país mediante el uso de la tecnología anti-drones de Israel, que es similar a Drone Dome pero personalizada para las necesidades específicas de Grecia.

Se prevé que el segmento comercial sea testigo de un crecimiento con una tasa compuesta anual moderada del 23,54% durante el período previsto. Se espera un crecimiento en el período previsto debido al aumento de los usos comerciales de la tecnología de defensa con drones para proteger la seguridad pública en reuniones y convenciones importantes.

- En 2021, estos dispositivos antidrones se utilizaron para proteger a importantes líderes mundiales en la cumbre del G7.

Se prevé que el segmento de aeropuertos crezca con una tasa de crecimiento significativa durante el período previsto. Las crecientes amenazas de los drones en los aeropuertos han llevado a un aumento de la inversión en sistemas de defensa con drones para los aeropuertos.

- En 2021, el aeropuerto de Jammu informó de ataques con drones. Se utilizaron drones para lanzar explosivos en el aeropuerto.

- En 2018, el Reino Unido informó sobre avistamientos de drones cerca de la pista del aeropuerto de Gatwick. Más de 100 vuelos fueron desviados o cancelados en sólo tres días.

Se prevé que el segmento de otros crezca con una CAGR moderada debido al uso cada vez mayor en la protección de infraestructura civil, grandes concentraciones de multitudes, protección de personas importantes y otras infraestructuras críticas.

PERSPECTIVA REGIONAL DEL MERCADO ANTIDRONES

El mercado se ha segmentado en América del Norte, Europa, Asia Pacífico y el resto del mundo, según la región.

América del norte

North America Anti-Drone Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte representó 960 millones de dólares en 2025, lo que representa el 30,95% de la cuota de mercado mundial, y se prevé que alcance los 1180 millones de dólares en 2026. El crecimiento se ha atribuido a la presencia de actores clave en el ámbito de la defensa, como Raytheon Technologies Corporation, Lockheed Martin Corporation, Liteye Systems y otros en la región. Estados Unidos tiene el gasto de defensa más alto del mundo y, por lo tanto, tenía una mayor participación del mercado en 2024. Se prevé que el mercado estadounidense alcance los 740 millones de dólares en 2026.

Asia Pacífico

En 2025, Asia Pacífico poseía el 28,51% del mercado mundial, alcanzando una valoración de 890 millones de dólares, y se prevé que crezca hasta 1120 millones de dólares en 2026, impulsado por una mayor inversión en tecnología de drones y el aumento de los presupuestos de defensa. Se espera que el aumento de los sistemas de seguridad en los aeropuertos y la protección de las fronteras internacionales en la región impulsen el crecimiento de la región. Se espera que el valor de mercado en China sea de 430 millones de dólares en 2025.

Se prevé que el mercado de Japón alcance los 170 millones de dólares en 2026, el mercado de China alcance los 360 millones de dólares en 2026 y el mercado de la India alcance los 260 millones de dólares en 2026.

- En agosto de 2021, la Armada de la India firmó un contrato con Bharat Electronics Limited para suministrar sistemas navales de contradrones. Es el primer sistema instalado por la Marina. Puede detectar instantáneamente, bloquear microdrones y utilizar un mecanismo de eliminación basado en láser para acabar con el objetivo.

Europa

El mercado europeo estaba valorado en 990 millones de dólares en 2025, capturando el 31,73% de los ingresos globales, y se estima que alcanzará los 1,24 mil millones de dólares en 2026. El crecimiento de Europa se atribuye al creciente gasto en modernización de tipo defensa, junto con la adquisición de sistemas de defensa avanzados de otros países de la región. La guerra entre Ucrania y Rusia ha demostrado una vez más la importancia de contar con sistemas avanzados de defensa contra drones. Se espera que el valor de mercado en el Reino Unido sea de 180 millones de dólares en 2025.

Se prevé que el mercado del Reino Unido alcance los 230 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 170 millones de dólares en 2026.

- En octubre de 2022, la OTAN decidió entregar sistemas de defensa aérea a Ucrania para ayudar al país a protegerse contra los drones y proteger la infraestructura crítica.

Resto del mundo

El resto del mundo mantuvo una fuerte presencia en el mercado global, alcanzando los 270 millones de dólares en 2025, lo que representa una participación del 8,80%, y se espera que alcance los 340 millones de dólares en 2026. Se espera que la participación de mercado anti-drones en el resto del mundo muestre un crecimiento significativo debido a las crecientes amenazas de los drones y un aumento en el gasto del sector de defensa. Países de Medio Oriente como Arabia Saudita, Israel, Turquía y otros han visto sistemas militares no tripulados que representan una amenaza cada vez mayor para la infraestructura crítica. Se espera que esto aumente la demanda de tecnología antidrones en la región.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave se centran en la innovación y los nuevos proyectos

Actores clave como Raytheon Technology Corporation, Lockheed Martin Technology y otros se centran en la innovación y nuevos proyectos para reforzar su posición en el mercado. El mercado está dominado por fabricantes clave como Raytheon Technology Corporation, Lockheed Martin Corporation, Elbit Systems e Israel Aerospace Industries, entre otros. Estos actores se centran principalmente en desarrollar asociaciones con autoridades gubernamentales y de defensa para nuevos proyectos.

LISTA DE EMPRESAS CLAVE PERFILADAS

- Corporación de tecnología Raytheon (A NOSOTROS.)

- Lockheed Martin Corporación(A NOSOTROS.)

- Industrias aeroespaciales de Israel(A NOSOTROS.)

- Escudo de drones (Australia)

- Detectar Inc (EE.UU.)

- Dedrone Holdings Inc.(A NOSOTROS.)

- Liteye Systems Inc. (EE. UU.)

- Elbit Systems Ltd.(Israel)

- SaaB AB (Suecia)

- Grupo Thales (Francia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- enero 2025 -Elbit Systems Ltd. obtuvo un contrato valorado en alrededor de 60 millones de dólares para proporcionar sus sistemas aéreos no tripulados (C-UAS) de múltiples capas a un miembro europeo de la OTAN. El acuerdo se ejecutará en un lapso de 3 años. Según los términos del acuerdo, Elbit Systems proporcionará su sistema modular Counter-UAS ReDrone™.

- diciembre 2024 -OpenAI se asoció con Anduril Industries Inc. para integrar su tecnología de inteligencia artificial en los sistemas anti-drones del fabricante de armas, lo que representa el paso más sustancial del desarrollador de IA hacia la industria de defensa hasta la fecha.

- Agosto 2024 -Mahindra Group y Sentrycs Ltd firmaron un MoU para crear y entregar soluciones anti-drones en India para aplicaciones civiles y militares. El pacto se centra en la transferencia de tecnología y la producción de sistemas de radiofrecuencia contra drones, en línea con la iniciativa Make in India. El sistema detectará, rastreará, identificará y abordará de forma autónoma las amenazas de drones.

- Agosto 2024 -Big Bang Boom Solutions Private Limited. (BBBS), una de las empresas emergentes de defensa de la India en rápida expansión, consiguió un importante contrato valorado en más de 22,9 millones de dólares con la Fuerza Aérea y el Ejército de la India. Este notable pedido, el más grande en el marco de la iniciativa Indian Defense Exhibition (IDEX), destaca la posición destacada de BBBS en el avance de la tecnología antidrones de última generación para el país.

- junio 2024-Indra, Escribano y TRC firmaron un acuerdo de colaboración para ofrecer una solución antidrones (C-UAS) que atienda las necesidades y demandas de las Fuerzas Armadas españolas en zonas operativas. El acuerdo prevé la creación de una empresa conjunta entre Escribano e Indra, con la colaboración de TRC.

COBERTURA DEL INFORME

El informe del mercado global anti drones proporciona un análisis detallado del mercado. El informe se centra en aspectos clave como las empresas líderes, las tecnologías anti-drones y los principales proveedores de sistemas anti-drones. Ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria relacionados con el mercado. El creciente uso de drones para terrorismo, contrabando, espionaje y vigilancia no autorizada es un factor importante. Los gobiernos y las organizaciones militares están invirtiendo grandes cantidades para proteger infraestructuras críticas, fronteras, aeropuertos y espacios públicos. Elmercado de drones comercialesse está expandiendo rápidamente, aumentando la necesidad de soluciones anti-drones para abordar los problemas de seguridad y privacidad. La integración de IA, aprendizaje automático, fusión de múltiples sensores (radar, RF, óptico, acústico) y computación en la nube mejora la precisión de la detección y los tiempos de respuesta. Las innovaciones incluyen dispositivos de interferencia, sistemas láser y mecanismos de captura basados en red. Además de lo anterior, engloba varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) |

|

CAGR |

19,79% de 2026 a 2034 |

|

Segmentación

|

Por método

|

|

Por tecnología

|

|

|

Por plataforma

|

|

|

Por uso final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 3,11 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 3,88 mil millones de dólares en 2026 a 16,45 mil millones de dólares en 2034.

El mercado exhibirá una CAGR del 19,79% durante el período previsto.

El segmento de interdicción es el segmento líder en el mercado.

Raytheon Technology Corporation, Israel Aerospace Industries, DroneShield, Detect Inc, Dedrone Holdings Inc., Liteye Systems Inc., Elbit Systems Ltd., SaaB AB y Thales Group son los principales actores del mercado.

América del Norte tenía la mayor cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 220

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados