Tamaño del mercado de tereftalato de polietileno cristalino, participación y análisis de la industria, por producto (bandejas y contenedores, vasos y tapas, películas y láminas, y otros), por industria de uso final (alimentos y bebidas, productos farmacéuticos y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

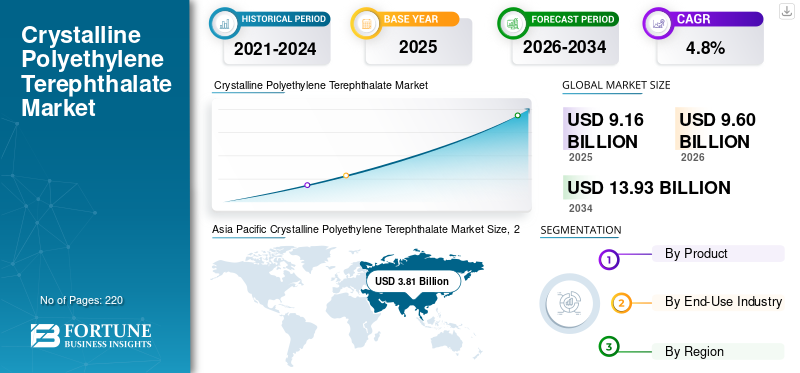

El tamaño del mercado mundial de tereftalato de polietileno cristalino se valoró en 9,16 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 9,60 mil millones de dólares en 2026 a 13,93 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,8% durante el período previsto. Asia Pacífico dominó el mercado mundial de tereftalato de polietileno cristalino con una participación del 41,59% en 2025.

El tereftalato de polietileno cristalino (CPET) es un polímero termoplástico semicristalino conocido por su alta estabilidad térmica, rigidez y consistencia dimensional, lo que lo hace adecuado para aplicaciones que requieren resistencia a temperaturas elevadas y confiabilidad estructural. Su producción comercial se basa en la polimerización de ácido tereftálico purificado y monoetilenglicol, seguida de una cristalización controlada para desarrollar una estructura molecular resistente al calor. CPET se usa ampliamente en hornos y microondas.envasado de alimentos, donde mantiene su forma bajo altas temperaturas y respalda un desempeño seguro en contacto con alimentos. Su fuerza, resistencia química y propiedades de barrera también permiten su uso en bandejas, contenedores, tapas y formatos de embalaje especiales. Estos productos se fabrican mediante los procesos de moldeo por inyección o termoformado. Estos procesos controlan con precisión los niveles de cristalinidad, lo que mejora la resistencia al calor pero requiere temperaturas de procesamiento más altas, mayor consumo de energía y un control del proceso más estricto en comparación con los materiales PET.

Además, el mercado abarca varios actores clave, incluidos Amcor plc, Pactiv Evergreen Inc., NOVAPET S.A., SABIC y Eastman Chemical Company, que están a la vanguardia. Una amplia cartera de productos, la expansión de las capacidades de producción y una fuerte presencia geográfica han respaldado el dominio de estas empresas en el mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE TEREFTALATO DE POLIETILENO CRISTALINO

Cambio hacia envases CPET livianos y de diseño optimizado

El mercado de CPET está experimentando un cambio hacia soluciones de embalaje livianas y de diseño optimizado a medida que los fabricantes buscan reducir el uso de material manteniendo la resistencia al calor y la solidez. Los productores de envases están perfeccionando la geometría de las bandejas, el espesor de las paredes y los diseños de las nervaduras para lograr el rendimiento térmico requerido con un menor consumo de resina. Los avances en el diseño de moldes y la precisión del termoformado respaldan una calidad constante y una estética mejorada. Esta tendencia ayuda a los procesadores de alimentos a reducir el peso del embalaje, los costos de transporte y la intensidad general del material. El creciente enfoque en formatos CPET livianos pero funcionales refleja un claro movimiento hacia el diseño de productos impulsado por la eficiencia en lugar de un mayor uso de materiales.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente demanda de soluciones de envasado de alimentos cómodas y resistentes al calor para impulsar la expansión de la industria

El tereftalato de polietileno cristalino se utiliza cada vez más en envases de alimentos, ya que proporciona alta estabilidad térmica, rigidez y retención de forma a temperaturas elevadas. En los envases de alimentos preparados y congelados, las bandejas y contenedores de CPET permiten que los productos pasen directamente del congelador al horno o al microondas sin deformarse, lo que garantiza un rendimiento seguro y confiable. Su cristalinidad controlada respalda un espesor de pared, resistencia y precisión dimensional constantes, que son esenciales para los procesos automatizados de llenado, sellado y recalentamiento. CPET también ofrece buenas propiedades de barrera y cumple con los estándares de contacto con alimentos, lo que respalda su uso en productos de panadería, catering de aerolíneas y alimentos preparados. La demanda de comidas preparadas,alimentos congelados, y los envases para servicios de alimentos están aumentando impulsados por la urbanización y los cambios en los estilos de vida de los consumidores. Esto está impulsando el uso de CPET como material de embalaje funcional que mejora la durabilidad, la seguridad y la eficiencia del procesamiento, lo que se espera que impulse el crecimiento del mercado de tereftalato de polietileno cristalino.

- Según el Departamento de Agricultura de los EE. UU. (USDA, 2024), las ventas minoristas de alimentos congelados en los EE. UU. superaron los 70 mil millones de dólares en 2023. Esto refleja una fuerte y sostenida demanda de los consumidores de productos alimenticios listos para el consumo y precocinados que dependen en gran medida de soluciones de envasado resistentes al calor, como el CPET.

RESTRICCIONES DEL MERCADO

Los precios volátiles de las materias primas y los altos costos de la energía pueden restringir el crecimiento del mercado

El mercado de CPET se enfrenta a una importante limitación debido a su dependencia de materias primas petroquímicas como el ácido tereftálico purificado y el monoetilenglicol. La volatilidad de los precios del petróleo crudo y el gas natural afecta directamente los costos de las materias primas, creando incertidumbre en la producción y los precios. Además, la fabricación de CPET consume mucha energía, ya que requiere temperaturas de procesamiento más altas y una cristalización controlada en comparación con el PET convencional. El aumento de los costes de la electricidad y el combustible aumenta aún más los gastos generales de producción. Las regulaciones ambientales relacionadas con las emisiones, la eficiencia energética y la gestión de residuos plásticos también aumentan los costos de cumplimiento. Juntos, estos factores aumentan la presión de costos sobre los fabricantes y limitan la adopción en aplicaciones sensibles al precio, restringiendo así el crecimiento general del mercado.

OPORTUNIDADES DE MERCADO

El uso creciente de CPET en envases farmacéuticos e institucionales para abrir puertas a nuevas vías

CPET presenta nuevas oportunidades en aplicaciones de embalaje institucional y farmacéutico que requieren fuerza, resistencia al calor y estabilidad dimensional. CPET puede soportar temperaturas elevadas y manipulación sin deformarse, lo que lo hace adecuado para bandejas médicas, envases de diagnóstico y aplicaciones de servicio de alimentos hospitalarios. Su rigidez favorece el almacenamiento, el transporte y la calefacción controlados de forma segura. A medida que las instalaciones de fabricación de productos farmacéuticos y de atención médica continúan expandiéndose, aumenta la demanda de materiales de embalaje confiables que cumplan con los estándares de calidad e higiene. A medida que las necesidades de envasado se vuelven cada vez más específicas para cada aplicación, se espera que el creciente uso de tereftalato de polietileno cristalino más allá del envasado de alimentos cree nuevas oportunidades para el crecimiento del mercado.

DESAFÍOS DEL MERCADO

Flexibilidad de procesamiento limitada y altos requisitos técnicos para la producción de CPET

El mercado de CPET enfrenta un desafío importante debido a la complejidad técnica de lograr una cristalinidad y un rendimiento térmico consistentes durante la producción. Muchos fabricantes confían en líneas de procesamiento de PET convencionales que no están diseñadas para el control preciso de la cristalización, lo que limita la calidad de la producción. Esta restricción afecta la uniformidad en el espesor, la rigidez y la resistencia al calor, que son fundamentales para los hornos y microondas.embalajeaplicaciones. A medida que los usuarios de envases alimentarios y farmacéuticos exigen tolerancias de calidad más estrictas y un rendimiento confiable a altas temperaturas, los productores deben invertir en equipos especializados y experiencia en procesos.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por producto

El segmento de bandejas y contenedores lideró el mercado impulsado por la alta adopción de envases para alimentos y bebidas aptos para microondas y hornos

Según el producto, el mercado se clasifica en bandejas y recipientes, vasos y tapas, películas y láminas, entre otros.

El segmento de bandejas y contenedores mantuvo la cuota de mercado dominante de tereftalato de polietileno cristalino en 2025, respaldado por su uso generalizado en envases de alimentos y bebidas aptos para horno y microondas. Las bandejas y contenedores CPET ofrecen alta estabilidad térmica, rigidez e integridad dimensional, lo que los hace adecuados para comidas listas para comer, alimentos congelados y aplicaciones de catering aéreo. Su capacidad para soportar altas temperaturas sin deformarse, combinada con un buen rendimiento de barrera y reciclabilidad, respalda la demanda constante de los procesadores de alimentos y fabricantes de envases. Con el creciente consumo de alimentos preparados y comidas preparadas, se espera que este segmento siga siendo la categoría de producto líder durante el período de pronóstico.

El segmento de películas y láminas mantiene una participación constante en el mercado de CPET y se espera que crezca a una tasa compuesta anual del 4,6% durante el período previsto. Esto está respaldado por aplicaciones en termoformado, embalajes especiales y usos industriales que requieren estabilidad térmica y rigidez. Las películas y láminas de CPET proporcionan una mayor resistencia térmica que el PET convencional, lo que permite un rendimiento en entornos de formación y envasado a alta temperatura. Se utilizan ampliamente como materiales base para el proceso de fabricación posterior de bandejas, tapas y componentes rígidos. La demanda constante de los convertidores de envases y los procesadores especializados respalda un consumo estable en todas las aplicaciones de envasado industrial y de alimentos.

Por industria de uso final

El segmento de alimentos y bebidas lidera el mercado impulsado por el uso extensivo de productos para envasar alimentos listos para el consumo

Según la industria de uso final, el mercado se segmenta en alimentos y bebidas, productos farmacéuticos y otros.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de alimentos y bebidas domina el mercado, impulsado por el uso extensivo de CPET en envases para alimentos aptos para horno, microondas y listos para comer. Las bandejas, contenedores y tapas de CPET se utilizan ampliamente para comidas congeladas, productos de panadería, comidas preparadas y catering de aerolíneas debido a su capacidad para soportar altas temperaturas mientras mantienen la forma y la integridad estructural. El material también respalda la seguridad alimentaria, el control de porciones y la compatibilidad con líneas automatizadas de llenado y sellado. El creciente consumo de alimentos precocinados, la creciente demanda de comidas preparadas y el crecimiento deservicio de comidaLos envases continúan impulsando la adopción de CPET. Como resultado, se espera que el segmento de alimentos y bebidas siga siendo el mayor consumidor y se prevé que crezca a una tasa compuesta anual del 4,7% durante el período previsto.

El segmento farmacéutico mantiene una participación constante en el mercado de CPET, respaldado por la demanda de soluciones de embalaje que requieren estabilidad dimensional, resistencia química y rendimiento térmico controlado. El segmento está preparado para expandirse a una tasa compuesta anual del 5,2% durante el período de análisis. CPET se utiliza en bandejas, componentes tipo blíster y embalajes especializados donde la resistencia y la confiabilidad son fundamentales durante los procesos de almacenamiento, transporte y esterilización. La creciente producción farmacéutica y el énfasis en envases seguros y duraderos continúan respaldando una demanda constante de este segmento, que representó una participación del 13,35% en 2025.

Perspectivas regionales del mercado de tereftalato de polietileno cristalino

Por geografía, el mercado se ha estudiado en América del Norte, Asia Pacífico, Europa, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Crystalline Polyethylene Terephthalate Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

La región de Asia Pacífico tuvo una participación dominante del mercado en 2025, valorada en 3.81 mil millones de dólares, y continuó manteniendo una posición sólida en 2026, con 4.02 mil millones de dólares, y se espera que continúe expandiéndose durante el período previsto. Esto se ve respaldado por la expansión de las industrias de procesamiento y envasado de alimentos en las principales economías, como China, India y Japón. La rápida urbanización, el aumento de los ingresos disponibles y los cambios en los estilos de vida de los consumidores han aumentado la demanda de comidas preparadas, alimentos congelados y envases preparados, donde el CPET se utiliza ampliamente para aplicaciones horneables y microondas. Además, la presencia de fabricantes de envases a gran escala y la creciente adopción de tecnologías avanzadas de termoformado fortalecen aún más el consumo regional. Juntos, estos factores refuerzan la participación líder de Asia Pacífico en la demanda global de CPET.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

Se espera que América del Norte sea testigo de un crecimiento constante en el mercado en los próximos años. Durante el período previsto, se prevé que la región crezca a una tasa del 4,2% y alcance una valoración de 2.080 millones de dólares estadounidenses para 2026. La demanda del mercado en América del Norte está impulsada principalmente por el fuerte consumo de comidas preparadas, alimentos congelados y productos alimenticios preparados que requieren envases aptos para horno y microondas. Estados Unidos lidera la demanda regional debido a su gran industria procesadora de alimentos y al uso generalizado de bandejas y contenedores CPET en envases minoristas y de servicios de alimentos. Canadá mantiene una demanda estable, respaldada por su sector de alimentos procesados y el creciente uso de materiales reciclables. Con el respaldo de estos factores, se espera que Estados Unidos registre una valoración de 1.670 millones de dólares, mientras que se prevé que Canadá alcance los 420 millones de dólares en 2026.

Europa

Se estima que el mercado en Europa alcanzará los 2,39 mil millones de dólares en 2025 y se espera que crezca significativamente durante el período previsto. En Europa, el Reino Unido y Alemania representan un mercado clave, respaldado por una fuerte demanda de las industrias de comidas preparadas, alimentos congelados y envases para servicios de alimentos. El creciente consumo de alimentos preparados en el país y el sector minorista de alimentos bien desarrollado impulsan el uso de bandejas y recipientes CPET para aplicaciones horneables y microondas. Además, las industrias europeas de panadería, catering aéreo y alimentos procesados contribuyen a una demanda constante de materiales de embalaje resistentes al calor. Con un enfoque cada vez mayor en la seguridad alimentaria, el envasado de calidad y la reciclabilidad, la demanda de cristalinotereftalato de polietilenopermanece estable en toda la región. En 2026, se estima que los mercados del Reino Unido y Alemania alcanzarán los 440 millones de dólares y los 550 millones de dólares, respectivamente.

América Latina

En 2026, se espera que el mercado latinoamericano registre una valoración de 520 millones de dólares en el mercado de CPET. El crecimiento regional está respaldado por la expansión de las industrias de alimentos envasados y procesamiento de alimentos, donde el CPET se utiliza para envases de alimentos aptos para horno y microondas. Países como Brasil y México siguen siendo contribuyentes clave, impulsados por la creciente demanda de comidas preparadas y productos alimenticios congelados. La creciente urbanización y el desarrollo gradual de canales modernos de venta minorista de alimentos respaldan aún más la demanda de CPET en toda la región.

Medio Oriente y África

Se espera que el mercado de Oriente Medio y África crezca a una tasa compuesta anual del 4,6% durante el período previsto. El crecimiento en el CCG está respaldado por la creciente demanda de alimentos envasados y preparados, así como por la creciente adopción de envases de alimentos aptos para horno y microondas en las zonas urbanas. La expansión de los sectores de servicios de alimentos, catering aéreo y hotelería contribuye aún más al consumo de tereftalato de polietileno cristalino en toda la región. En Sudáfrica, la demanda de productos está impulsada por la creciente industria de alimentos procesados y un cambio gradual hacia formatos de envases modernos y resistentes al calor. Con el apoyo de estos factores, el mercado del CCG alcanzó una valoración de 240 millones de dólares en 2025.

LA COMPETITIVAnorteDSCAPE

Actores clave de la industria

Los principales actores implementan iniciativas de expansión y adquisiciones para mejorar su participación de mercado

Las grandes empresas utilizan sus capacidades de I+D, su escala y sus esfuerzos de sostenibilidad para mantenerse por delante de sus competidores, mientras que los actores regionales se centran en la proximidad a los proyectos de infraestructura locales y el ahorro de costos. Algunos de los participantes destacados de la industria incluyen Amcor plc, Pactiv Evergreen Inc., NOVAPET S.A., SABIC y Eastman Chemical Company. Estos actores están implementando estrategias como asociaciones, adquisiciones e iniciativas de expansión para ganar participación de mercado.

LISTA DE EMPRESAS CLAVE DE TEREFTALATO DE POLIETILENO CRISTALINO PERFILADAS

- NOVAPET, S.A.(España)

- SABIC (Arabia Saudita)

- Grupo químico Mitsubishi (Japón)

- amcor plc(Suiza)

- Reliance Industries Limited (India)

- Compañía química Eastman(A NOSOTROS.)

- Indorama Ventures Public Company Limited (Tailandia)

- Corporación Celanese (EE.UU.)

- Pactiv Evergreen Inc.(A NOSOTROS.)

- NAN YA Plastics Industrial Co., Ltd. (Taiwán)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril de 2024:Indorama Ventures completó la adquisición de las instalaciones de reciclaje de PET de CarbonLite Holdings en Texas. El sitio adquirido, conocido como Indorama Ventures Sustainable Recycling (IVSR), produce pellets de PET reciclado de calidad alimentaria (rPET), ampliando la capacidad de reciclaje de PET de la empresa.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,8% entre 2026 y 2034 |

|

Unidad |

Valor (miles de millones de dólares), volumen (kilotones) |

|

Segmentación |

Por producto, industria de uso final y región |

|

Por producto |

· Bandejas y Contenedores · Tazas y tapas · Películas y láminas · Otros |

|

Por industria de uso final |

· Alimentos y bebidas · Farmacéutica · Otros |

|

Por geografía |

· América del Norte (por producto, industria de uso final y país) o EE.UU. o Canadá · Europa (por producto, industria de uso final y país) o Alemania o Reino Unido o Francia o Italia o España o Resto de Europa · Asia Pacífico (por producto, industria de uso final y país) o China o India o Japón o Corea del Sur o Resto de Asia Pacífico · América Latina (por producto, industria de uso final y país) o Brasil o México o Resto de América Latina · Oriente Medio y África (por producto, industria de uso final y país) o CCG o Sudáfrica o Resto de Medio Oriente y África |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 9.160 millones de dólares en 2025 y se prevé que alcance los 13.930 millones de dólares en 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 3.810 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 4,8% durante el período previsto de 2026-2034.

El segmento de bandejas y contenedores lideró el mercado por producto en 2025.

Los factores clave que impulsan el mercado son la creciente demanda de envases resistentes al calor y el creciente consumo de alimentos listos para comer y congelados.

Amcor plc, Pactiv Evergreen Inc., NOVAPET, S.A., SABIC y Eastman Chemical Company son algunos de los actores destacados del mercado.

Asia Pacífico dominó el mercado en 2025.

Se espera que la creciente demanda de materiales de embalaje resistentes al calor, rígidos y confiables en comidas listas para comer, alimentos congelados y aplicaciones de servicios de alimentos favorezca la adopción de productos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 220

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados