Tamaño del mercado de carga de depósito de CV, participación y análisis de la industria, por tipo de infraestructura de carga (carga de CA, carga rápida de CC y ultrarrápida), por tipo de vehículo (autobuses eléctricos, camiones eléctricos y vehículos comerciales ligeros eléctricos (eLCV)), por tipo de depósito (depósitos de flotas privadas, depósitos de carga públicos y depósitos de flotas municipales/gubernamentales), por potencia de salida del cargador (por debajo de 50 kW, 50-150 kW, 150-350 kW y más de 350 kW), por usuario final (empresas de logística y comercio electrónico, autoridades d

Tamaño del mercado de carga de depósito de CV y perspectivas futuras

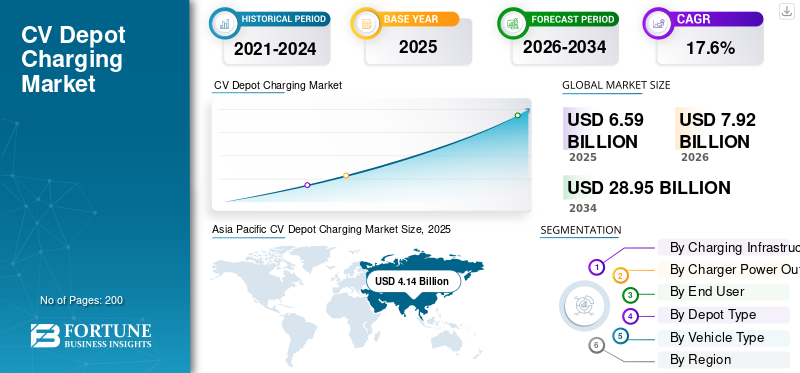

El tamaño del mercado mundial de carga de depósitos de CV se valoró en 6,59 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 7,92 mil millones de dólares en 2026 a 28,95 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 17,6% durante el período previsto. Asia Pacífico dominó el mercado de carga de depósitos de CV con una cuota de mercado del 62,82% en 2025.

La carga en depósito de CV se refiere a una infraestructura de carga centralizada instalada en depósitos de flotas para camiones y autobuses eléctricos. Permite una carga eficiente y programada, respaldando operaciones optimizadas de la flota, optimización energética y reducción del tiempo de inactividad. El crecimiento del mercado está impulsado por la creciente electrificación de flotas, estrictas regulaciones sobre emisiones, crecientes costos de combustible, avances en la infraestructura de carga, incentivos gubernamentales y una creciente demanda de servicios eficientes, escalables y rentables.vehículo comercialoperaciones.

Los principales actores del mercado incluyen ABB, Siemens, Shell Recharge, BP Pulse, ChargePoint y Tesla. Estos actores compiten a través de soluciones de carga de alta potencia, gestión inteligente de la energía, expansión de la red y plataformas digitales integradas de carga de flotas.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE CARGA DE DEPÓSITO DE CV

La integración de sistemas inteligentes de gestión de energía impulsa el crecimiento del mercado

El mercado está siendo testigo de un fuerte cambio hacia la integración de sistemas inteligentes de gestión de energía dentro de la infraestructura de carga de los depósitos. Estos sistemas permiten monitoreo en tiempo real, equilibrio de carga y consumo de energía optimizado, lo que ayuda a los operadores de flotas a reducir los costos de electricidad y evitar sobrecargas de la red. Las plataformas de software avanzadas también facilitan el mantenimiento predictivo y la programación de carga según los patrones de uso de la flota. Este tipo de tendencias del mercado de carga en depósitos de CV se ve respaldada aún más por la creciente digitalización y la adopción de IoT, lo que permite a los operadores maximizar la utilización de activos al tiempo que garantiza la eficiencia operativa y la sostenibilidad en los depósitos de carga de vehículos comerciales a gran escala.

- Por ejemplo, en enero de 2026, Hypercharge Networks lanzó Hypercorp Energy Solutions, integrando sistemas de almacenamiento de energía en baterías (BESS) con su plataforma Equion utilizando controles de carga inteligentes, monitoreo del sitio, integración de respuesta a la demanda y gestión de energía basada en SaaS para optimizar la eficiencia de carga de vehículos eléctricos y la utilización de la red.

Necesidad creciente de reducir el tiempo de inactividad de los vehículos para impulsar la expansión del mercado

La creciente necesidad de reducir el tiempo de inactividad de los vehículos está impulsando la adopción de soluciones de carga de alta potencia para vehículos eléctricos en entornos de depósito. Los cargadores con mayor capacidad de salida permiten una carga más rápida de camiones y autobuses eléctricos, garantizando que los vehículos estén listos para operar en plazos más cortos. Esta tendencia es particularmente significativa para las flotas de logística y transporte público que operan con horarios ajustados. A medida que aumentan las capacidades de las baterías, también aumenta la demanda de infraestructura de carga ultrarrápida, lo que lleva a los fabricantes a desarrollar sistemas de carga escalables y de alta eficiencia adaptados a los requisitos de las flotas comerciales.

- Por ejemplo, en enero de 2026, XCharge North America se asoció con Energy Plus para implementar un depósito integrado de batería GridLink de 44 unidades en Brooklyn. Ofrece almacenamiento de 9,46 MWh, flujo de energía bidireccional, cambio de carga fuera de las horas pico y admite 88 espacios de carga para flotas urbanas de alta demanda.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Normas de emisión estrictas para aumentar la expansión del mercado

Los gobiernos de todas las regiones están implementando estrictas normas de emisiones y objetivos de reducción de carbono, lo que obliga a los operadores de flotas a hacer la transición haciavehículos comerciales eléctricos. Políticas como mandatos de cero emisiones, zonas de bajas emisiones e impuestos al carbono están empujando a las empresas a adoptar alternativas de transporte más limpias. A medida que las flotas se electrifican, la necesidad de una infraestructura de carga en depósito dedicada aumenta significativamente. Este impulso regulatorio acelera la adopción de vehículos y crea una demanda paralela de soluciones de carga confiables y escalables, impulsando así un crecimiento sostenido en la industria de carga en depósitos de CV.

- Por ejemplo, en 2024, las ventas mundiales de autobuses eléctricos superaron las 70.000 unidades, impulsadas principalmente por un crecimiento renovado en China, mientras que los mercados fuera de China crecieron modestamente un 5%, aunque las ventas casi se triplicaron en comparación con los niveles de 2020.

Ampliación del comercio electrónico y servicios de entrega de última milla para impulsar la demanda del mercado

El rápido crecimiento del comercio electrónico y los servicios de entrega de última milla está aumentando significativamente el número de vehículos comerciales en las carreteras. Los operadores de flotas están bajo presión para mejorar la eficiencia operativa y al mismo tiempo reducir el impacto ambiental, lo que lleva a una creciente adopción de vehículos eléctricos. Esto impulsa directamente la demanda de infraestructura de carga basada en depósitos, donde los vehículos se pueden cargar durante la noche o durante los períodos de inactividad. La escalabilidad y la naturaleza centralizada de la carga en depósito la convierten en una solución ideal para grandes flotas logísticas, lo que respalda una fuerte expansión del mercado.

- Por ejemplo, en enero de 2025, Amazon encargó más de 200 camiones eléctricos Mercedes-Benz eActros 600 con baterías de más de 600 kWh y un alcance de 500 km, implementando cargadores de 360 kW que permitían una carga del 20 al 80 % en aproximadamente 1 hora para respaldar operaciones logísticas de alto kilometraje.

Las crecientes asociaciones público-privadas para acelerar el desarrollo de infraestructura impulsan el crecimiento del mercado

Varios gobiernos están ofreciendo subsidios, beneficios fiscales y programas de financiación para promover el despliegue de infraestructura de carga de vehículos eléctricos. Estos incentivos reducen la inversión de capital inicial necesaria para establecer sistemas de cobro en depósito, alentando a los operadores de flotas y a los inversores privados a adoptar este tipo de soluciones. Las asociaciones público-privadas también están desempeñando un papel crucial a la hora de acelerar el despliegue de infraestructura. A medida que disminuyen las barreras financieras, más empresas invierten en depósitos de carga, contribuyendo así al crecimiento general y la madurez del mercado.

- Por ejemplo, en marzo de 2026, Outpost invirtió en EV Realty para ampliar la infraestructura compartida de depósitos de camiones eléctricos en los corredores de carga de EE. UU. Esto permite el acceso inmediato a sitios listos para la red mientras se desarrollan centros de carga de alta potencia para la electrificación escalable de flotas y costos iniciales reducidos.

RESTRICCIONES DEL MERCADO

Alta inversión de capital inicial para obstaculizar la expansión del mercado

A pesar de los beneficios de costos a largo plazo, la alta inversión inicial requerida para la infraestructura de carga en depósito sigue siendo una barrera importante. Los costos asociados con las actualizaciones de la red, la instalación de cargadores de alta potencia y la integración de sistemas de gestión de energía pueden ser sustanciales. Los operadores de flotas pequeñas y medianas a menudo enfrentan limitaciones financieras, lo que limita su capacidad para invertir en dicha infraestructura. Además, la incertidumbre en torno al retorno de la inversión y la evolución de los estándares tecnológicos de carga desalienta aún más la adopción, lo que restringe el crecimiento del mercado en ciertos segmentos.

OPORTUNIDADES DE MERCADO

La integración de fuentes de energía renovables en los sistemas de carga de depósitos ofrece varias oportunidades de crecimiento

la integracion deenergía renovableIncorporar fuentes como la solar y la eólica en sistemas de carga en depósitos presenta una importante oportunidad para los actores del mercado. Al generar energía limpia in situ, los operadores pueden reducir la dependencia de la electricidad de la red y reducir los costos operativos. Los sistemas de almacenamiento de energía mejoran aún más esta capacidad al almacenar el exceso de energía para su uso posterior. Este enfoque mejora la sostenibilidad y proporciona ventajas de costos a largo plazo, lo que lo convierte en una propuesta atractiva para los operadores de flotas que buscan soluciones de carga eficientes y ecológicas.

- Por ejemplo, en agosto de 2025, Renewable Properties obtuvo 20 millones de dólares para desarrollar un depósito de vehículos eléctricos de 4 MW en California, con 16 cargadores rápidos de CC (50-350 kW) y 48 unidades de nivel 2, que respaldan flotas de servicio mediano y expansión de carga integrada en la red.

El desarrollo de modelos de carga como servicio amplía la accesibilidad al mercado

La aparición de modelos de carga como servicio (CaaS) está creando nuevas oportunidades de crecimiento en el mercado. Estos modelos permiten a los operadores de flotas implementar infraestructura de carga sin una inversión inicial significativa, ya que los proveedores de servicios se encargan de la instalación, el mantenimiento y las operaciones. Esto reduce los riesgos financieros y acelera la adopción, particularmente entre los operadores de flotas más pequeños. Además, las estructuras de pago flexibles y los modelos basados en suscripción hacen que las soluciones de cobro sean más accesibles, ampliando así la base de clientes potenciales e impulsando el crecimiento del mercado.

- Por ejemplo, en enero de 2026, L-Charge recaudó 10 millones de dólares para escalar soluciones modulares de carga de vehículos eléctricos fuera de la red, ofreciendo carga como servicio con una implementación rápida, evitando las limitaciones de la red y permitiendo la electrificación de flotas en cuestión de semanas en todos los segmentos de logística y entrega de última milla.

DESAFÍOS DEL MERCADO

Limitaciones de la infraestructura de red existente para obstaculizar la demanda de productos

Uno de los desafíos clave en el mercado es la limitación de la infraestructura de red existente para soportar la carga en depósitos a gran escala. Los sistemas de carga de alta potencia requieren un suministro sustancial de electricidad, lo que puede sobrecargar las redes locales, especialmente en áreas urbanas o industriales. La mejora de la infraestructura de la red implica aprobaciones regulatorias, tiempo e inversiones adicionales, lo que retrasa la implementación del proyecto. Además, la coordinación entre las empresas de servicios públicos, los proveedores de carga y los operadores de flotas suele ser compleja, lo que crea cuellos de botella en el despliegue y ralentiza el crecimiento general del mercado.

Análisis de segmentación

Por tipo de infraestructura de carga

El aumento de la electrificación de la flota impulsa el crecimiento del segmento de carga rápida de CC

Según el tipo de infraestructura de carga, el mercado se segmenta en carga de CA, carga rápida de CC y ultrarrápida.

El segmento de carga rápida de CC domina el mercado debido a su capacidad de ofrecer una carga rápida y confiable para flotas de vehículos comerciales que operan con horarios ajustados. Los operadores de flotas dan prioridad a minimizar el tiempo de inactividad, lo que hace que los cargadores rápidos de CC sean ideales para entornos de depósito con una alta utilización de vehículos. Su compatibilidad con trabajos medianos y pesados.vehículos eléctricos, junto con la escalabilidad para grandes depósitos, garantiza una adopción generalizada. Los crecientes requisitos de electrificación de flotas y eficiencia operativa fortalecen aún más la demanda de infraestructura de carga rápida de CC en los sectores de logística y transporte público.

- Por ejemplo, en marzo de 2026, Splitvolt lanzó los cargadores rápidos de CC V-40 (40 kW) y S-80 (hasta 160 kW de doble salida) con integración OCPP, acceso RFID y diseño modular compacto. Permite la carga escalable en depósito de potencia media para flotas con limitaciones de espacio y red.

Se prevé que el segmento ultrarrápido crezca a una tasa compuesta anual del 20,3% durante el período previsto. La creciente demanda de un tiempo de carga mínimo, el aumento de la capacidad de las baterías y la necesidad de operaciones de flotas de alto rendimiento están acelerando la adopción en depósitos comerciales a gran escala y aplicaciones de larga distancia.

Por salida de energía del cargador

La oferta equilibrada de velocidad de carga impulsa el crecimiento del segmento de 50 a 150 kW

Según la potencia de salida del cargador, el mercado se segmenta en menos de 50 kW, 50-150 kW, 150-350 kW y más de 350 kW.

El segmento de 50 a 150 kW domina el mercado debido a su oferta equilibrada de velocidad de carga, coste de infraestructura y compatibilidad con la red. Se adopta ampliamente en configuraciones de carga en depósito para vehículos comerciales de servicio mediano, donde la carga nocturna o programada es suficiente. Los operadores de flotas prefieren esta gama porque minimiza los gastos de capital y garantiza operaciones confiables. Su escalabilidad y facilidad de integración en los sistemas de red existentes respaldan aún más una fuerte adopción en los depósitos de flotas de logística, municipales y de transporte público a nivel mundial.

- Por ejemplo, en noviembre de 2025, Indonesia amplió la infraestructura de carga de vehículos eléctricos en un 299 % a 3233 estaciones de carga, implementando sistemas de CA (7 a 22 kW), CC rápida (50 a 150 kW) y ultrarrápidos (200 a 400 kW), respaldando la electrificación a gran escala y el crecimiento de la participación del sector privado.

Se prevé que el segmento de 350 kW anterior crezca a una tasa compuesta anual del 22,7% durante el período previsto. La creciente demanda de tiempos de respuesta ultrarrápidos, el aumento de la capacidad de las baterías y la expansión de las flotas eléctricas de larga distancia están impulsando la adopción de soluciones de carga de alta potencia en infraestructuras de depósito avanzadas.

Por usuario final

La electrificación de flotas grandes de flotas de autobuses para reducir las emisiones urbanas fomenta el crecimiento del segmento de las autoridades de transporte público

Según el usuario final, el mercado se segmenta en empresas de logística y comercio electrónico, autoridades de transporte público, flotas industriales y de servicios públicos y operadores de carga de terceros.

El segmento de las autoridades de transporte público tiene la mayor participación de mercado debido a la electrificación a gran escala de las flotas de autobuses y las iniciativas gubernamentales para reducir las emisiones urbanas. Las rutas fijas y las operaciones de depósito centralizadas hacen que el despliegue de la infraestructura de carga sea más eficiente y predecible. Una importante financiación pública y apoyo político aceleran aún más la adopción. La expansión continua de la flota en los sistemas de movilidad urbana, junto con largas horas operativas, garantiza una demanda constante de soluciones de carga en depósito confiables y de alta capacidad en las principales ciudades del mundo.

- Por ejemplo, en febrero de 2026, Helix Water District desarrolló un depósito de vehículos eléctricos valorado en 11 millones de dólares con 87 cargadores (40-640 kW) y 5,9 MW de capacidad, integrando la gestión de carga basada en inteligencia artificial para respaldar la electrificación de flotas de vehículos medianos y pesados y la carga compartida del sector público.

Se prevé que el segmento de operadores de carga de terceros crezca a una tasa compuesta anual del 19,6% durante el período previsto. Aumento de la subcontratación de la infraestructura de carga, en aumentocobro como servicioLos modelos y la creciente demanda de soluciones escalables están impulsando una rápida adopción entre los operadores de flotas que buscan una inversión de capital reducida.

Por tipo de depósito

Los programas gubernamentales de electrificación impulsan las municipalidades/Demanda del segmento de depósitos de flotas gubernamentales

Según el tipo de depósito, el mercado se segmenta en depósitos de flotas privadas, depósitos de carga públicos/compartidos y depósitos de flotas municipales/gubernamentales.

El segmento de depósitos de flotas municipales/gubernamentales domina el mercado debido a las iniciativas de electrificación a gran escala lideradas por las autoridades públicas. Estos depósitos dan soporte a autobuses, vehículos utilitarios y flotas de servicios que operan en rutas fijas, lo que permite una carga centralizada eficiente. Una sólida financiación gubernamental, mandatos políticos y objetivos de sostenibilidad a largo plazo impulsan el despliegue de infraestructura. Además, los patrones de uso predecibles y los altos volúmenes de vehículos garantizan una demanda constante de sistemas de carga confiables y de alta capacidad en las redes de transporte urbano e interurbano.

Se prevé que el segmento de depósitos de carga públicos/compartidos crezca a una tasa compuesta anual del 19,6% durante el período previsto. La creciente demanda de acceso a carga flexible, modelos de infraestructura compartida y proveedores de servicios externos está acelerando la adopción entre diversos operadores de flotas que buscan soluciones rentables.

Por tipo de vehículo

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de vehículos comerciales ligeros eléctricos (eLCV) lidera debido a su uso extensivo en la entrega de última milla

Según el tipo de vehículo, el mercado se segmenta en autobuses eléctricos, camiones eléctricos y vehículos comerciales ligeros eléctricos (eLCV).

El segmento de vehículos comerciales ligeros eléctricos (eLCV) domina el mercado debido a su amplio uso en logística urbana, comercio electrónico y operaciones de entrega de última milla. Los altos volúmenes de flota, el uso diario frecuente y los ciclos de devolución de depósito predecibles los hacen ideales para la carga en depósito. La rápida electrificación por parte de las empresas de logística y el favorable costo total de propiedad respaldan aún más la adopción. Además, su compatibilidad con la infraestructura de carga de potencia media garantiza una implementación rentable, lo que sostiene una fuerte demanda en las operaciones de flotas urbanas a nivel mundial.

- Por ejemplo, en junio de 2025, Amazon desplegó más de 30.000 furgonetas de reparto eléctricas Rivian en todo Estados Unidos, con ADAS, visibilidad de 360° y telemática integrada. La compañía entrega más de mil millones de paquetes anualmente mientras avanza en la electrificación de flotas a gran escala y la demanda de carga en depósitos.

Se proyecta que el segmento de autobuses eléctricos crecerá a una tasa compuesta anual del 18,8% durante el período previsto. Las crecientes inversiones gubernamentales en electrificación del transporte público, operaciones de rutas fijas y crecientes objetivos de sostenibilidad están acelerando la adopción de la infraestructura de carga en depósito de CV para flotas de autobuses a gran escala.

Perspectiva regional del mercado de carga de depósito de CV

Por geografía, el mercado se clasifica en Europa, América del Norte, América del Sur, Asia Pacífico y Oriente Medio y África.

Asia Pacífico

Asia Pacific CV Depot Charging Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico tiene la mayor cuota de mercado de carga en depósitos de CV debido a la agresiva electrificación de las flotas de vehículos comerciales, particularmente en China e India. Fuertes mandatos gubernamentales, subsidios y programas de electrificación del transporte público a gran escala impulsan el despliegue de infraestructura. La región se beneficia de una alta concentración de capacidades de fabricación y una creciente demanda logística. Además, la rápida urbanización y los sectores de comercio electrónico en expansión están aumentando la necesidad de soluciones eficientes de cobro en depósito. Las continuas inversiones en expansión de la red e infraestructura energética respaldan aún más el crecimiento sostenido del mercado de carga de depósitos de CV en toda la región.

- Por ejemplo, en enero de 2026, QUCEV amplió la fabricación de vehículos eléctricos comerciales centrándose en vehículos pesados, incluidos camiones de 55 toneladas y vehículos eléctricos de transporte de 28 toneladas. La empresa aprovecha BYDbateríatecnología y escala la capacidad de producción para apoyar la electrificación de flotas industriales en los sectores de logística y construcción.

Mercado de carga de depósito de CV de China

Se estima que en 2026 el mercado de China alcanzará alrededor de 3.300 millones de dólares, lo que representa aproximadamente el 41,6% de los ingresos mundiales. Los fuertes mandatos gubernamentales, las grandes flotas de autobuses eléctricos y el liderazgo manufacturero nacional impulsan la expansión y el dominio sostenido de la infraestructura.

Mercado de carga de depósito de CV de Japón

Se estima que el mercado japonés alcanzará alrededor de 260 millones de dólares en 2026, lo que representa aproximadamente el 3,3% de los ingresos mundiales. El crecimiento está respaldado por iniciativas de ciudades inteligentes, innovación tecnológica y la electrificación gradual de las flotas de transporte comercial.

Mercado de carga de depósito de CV de India

Se estima que en 2026 el mercado indio alcanzará alrededor de 660 millones de dólares, lo que representa aproximadamente el 8,4% de los ingresos mundiales. El rápido crecimiento del comercio electrónico, los incentivos gubernamentales y la creciente electrificación de flotas están acelerando el despliegue de infraestructura y la expansión del mercado.

Europa

Europa representa la segunda mayor cuota de mercado, impulsada por estrictas regulaciones de emisiones y ambiciosos objetivos de neutralidad de carbono. Los gobiernos están invirtiendo fuertemente en electrificación del transporte público eléctrico y la logística, impulsando la demanda del mercado. Las redes eléctricas bien establecidas y las políticas de apoyo, como subsidios e incentivos, aceleran la adopción. Además, la creciente colaboración entre las partes interesadas públicas y privadas está mejorando el despliegue de infraestructura. El fuerte enfoque de la región en la sostenibilidad y la movilidad limpia continúa impulsando una expansión del mercado constante y estructurada.

- Por ejemplo, en diciembre de 2025, BVG inauguró un depósito de autobuses eléctricos por valor de 162,7 millones de dólares en Berlín, que abarca 6,6 hectáreas y está diseñado para 220 vehículos, apoyando la electrificación de flotas a gran escala con una infraestructura ampliada de depósitos y terminales de carga, que estará operativa en 2027.

Mercado de carga de depósito de CV de Alemania

Se estima que el mercado de Alemania alcanzará alrededor de 250 millones de dólares en 2026, lo que representa aproximadamente el 3,1% de los ingresos mundiales. El sólido ecosistema automotriz, las regulaciones sobre emisiones y la electrificación logística están impulsando la adopción constante de infraestructura de carga en depósito.

Mercado de carga de depósitos de CV del Reino Unido

Se estima que el mercado del Reino Unido alcanzará alrededor de 310 millones de dólares estadounidenses para 2026, lo que representa aproximadamente el 3,9% de los ingresos mundiales. La financiación gubernamental, los objetivos de emisiones netas cero y la adopción de autobuses eléctricos están acelerando el despliegue de soluciones escalables de carga en depósito.

América del norte

América del Norte representa la tercera mayor cuota de mercado, respaldada por la creciente adopción de camiones y autobuses eléctricos en Estados Unidos y Canadá. Los programas de financiación gubernamental y las inversiones del sector privado están acelerando el despliegue de infraestructura de carga. La expansión de las redes de comercio electrónico y logística está aumentando aún más la demanda de soluciones de cobro en depósito. Además, los avances tecnológicos y la presencia de importantes proveedores de soluciones de carga contribuyen al crecimiento del mercado. Sin embargo, las variaciones regionales en las políticas y la preparación de la red crean una trayectoria de expansión moderada pero constante en toda la región.

- Por ejemplo, en marzo de 2026, el Centro de Energía Limpia de Massachusetts (MassCEC) amplió el programa MOR-EV Trucks, ofreciendo reembolsos de hasta 100 000 dólares por vehículo, apoyando la electrificación de flotas comerciales, reduciendo los costos de adquisición y acelerando la adopción de camiones de cero emisiones junto con incentivos de infraestructura de carga.

Mercado de carga de depósito de CV de EE. UU.

Se estima que el mercado estadounidense alcanzará alrededor de 740 millones de dólares en 2026, lo que representa aproximadamente el 9,4% de los ingresos mundiales. La creciente adopción de camiones eléctricos, los incentivos federales y la expansión de las redes logísticas están impulsando una fuerte inversión y crecimiento en infraestructura.

Sudamerica

América del Sur es la región de más rápido crecimiento y se prevé que se expandirá a una tasa compuesta anual del 20,6% durante el período previsto. Países como Brasil y Chile están invirtiendo en flotas de autobuses eléctricos y soluciones de movilidad urbana sostenible. La creciente conciencia sobre los beneficios medioambientales y el aumento de los costes del combustible están fomentando la electrificación de las flotas. La financiación y las asociaciones internacionales están apoyando el desarrollo de infraestructura. A medida que los marcos regulatorios evolucionan y los proyectos piloto alcanzan implementaciones completas, la región es testigo de una rápida adopción de soluciones de cobro en depósito.

- Por ejemplo, en agosto de 2025, Buenos Aires lanzó su primera línea de autobuses totalmente eléctricos con 12 autobuses chinos Asiastar, apoyando las pruebas de electrificación de flotas urbanas y ampliando el despliegue internacional de soluciones de movilidad eléctrica en América Latina.

Medio Oriente y África

La región de Medio Oriente y África está experimentando un crecimiento gradual, impulsado por iniciativas gubernamentales para diversificar las fuentes de energía y reducir la dependencia de los combustibles fósiles. Las inversiones en ciudades inteligentes y proyectos de movilidad urbana sostenible están apoyando la adopción de vehículos comerciales eléctricos. La electrificación del transporte público en ciudades seleccionadas está creando demanda de infraestructura de carga en depósito. Sin embargo, la infraestructura de red limitada y los altos costos de inversión inicial plantean desafíos. A pesar de esto, se espera que el aumento del apoyo político y los proyectos piloto impulsen un desarrollo constante del mercado a largo plazo.

- En octubre de 2025, las principales plataformas lanzaron la Coalición Deliver-E para acelerar las entregas sin emisiones, promoviendo la adopción de vehículos eléctricos, la electrificación de flotas y las mejores prácticas compartidas. Apoya la expansión de la infraestructura de carga y reduce las emisiones mediante la electrificación a gran escala de vehículos de dos y tres ruedas.

PAISAJE COMPETITIVO

Actores clave de la industria

Actores de la industria que forjan asociaciones con operadores de flotas para obtener ventaja competitiva

El mercado está moderadamente fragmentado: las grandes empresas mundiales de energía, los proveedores de soluciones de carga y las empresas de tecnología compiten entre regiones. Grandes actores como ABB, Siemens, Shell Recharge, BP Pulse, ChargePoint y Tesla compiten a través de sistemas de carga de alta potencia, gestión inteligente de la energía y plataformas digitales integradas. Las empresas se están centrando en soluciones de depósito escalables, optimización de carga basada en software y asociaciones con operadores de flotas. Las colaboraciones estratégicas, las adquisiciones y las capacidades de integración de redes fortalecen aún más el posicionamiento competitivo.

- Por ejemplo, en noviembre de 2025, ABB implementó una gestión de carga basada en SCADA en el centro de carga de camiones de Greenlane con cargadores de 400 kW, lo que permitió el equilibrio dinámico de la carga, la desconexión de carga priorizada y la protección de la red, al tiempo que admitía hasta 200 camiones eléctricos por día.

LISTA DE EMPRESAS CLAVE DE CARGA DE DEPÓSITO DE CV PERFILADAS

- ABB movilidad eléctrica(Suiza)

- Siemens (Alemania)

- ChargePoint (EE.UU.)

- pulso pb (Reino Unido)

- Recarga Shell (Reino Unido)

- Kempower(Finlandia)

- i-carga (Portugal)

- Alpitronic (Italia)

- Tritio (Australia)

- EVBox (Francia)

- Wallbox (España)

- Carga EO (Reino Unido)

- Carga intermitente (EE. UU.)

- Eaton (Irlanda)

- Electrónica Delta (Taiwán)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2026:Kempower implementó depósito y carga en ruta para NEW Group en Alemania. La instalación incluye un sistema de 1,2 MW con unidades de potencia modulares, 16 satélites de carga y pantógrafos de 350 kW, que permiten una distribución dinámica de la carga y operaciones eficientes de autobuses eléctricos.

- enero 2026: bp pulse anunció un centro de carga para camiones eléctricos Clase 6-8 en California, con cargadores de alta potencia para flotas de servicio pesado. El proyecto respalda la electrificación de larga distancia y amplía la infraestructura de depósitos en corredores de carga clave.

- Diciembre de 2025:La LTA de Singapur lanzó una licitación para cargadores de autobuses eléctricos refrigerados por líquido con sistemas de gestión integrados. La solución permite la carga inteligente basada en SoC en múltiples depósitos, lo que respalda la electrificación escalable de la flota y la utilización optimizada de la energía.

- octubre 2025: Kempower desplegó 16 unidades de potencia y 44 unidades de control en Karlsruhe. El desarrollo presenta una distribución dinámica de energía, un diseño que ahorra espacio montado en el techo y el software ChargEye basado en la nube para una carga escalable y eficiente de flotas de autobuses eléctricos.

- junio 2025: El distrito de Illinois implementó un depósito de carga para 25 autobuses escolares eléctricos, incorporando sistemas de carga administrados para respaldar las operaciones diarias, optimizar el uso de energía y promover el transporte escolar sin emisiones.

- mayo 2025: Venecia implementó 44 cargadores rápidos ABB Terra 184 DC (hasta 180 kW) con capacidad de red de 5 MVA. El sistema permite la carga nocturna en depósito, el monitoreo en tiempo real y la gestión de energía escalable para las operaciones de flotas de autobuses eléctricos.

- octubre 2024: Siemens obtuvo un contrato con Unibuss para implementar Depot360 Managed Services, permitiendo carga inteligente, cambio de carga, reducción de picos y monitoreo basado en inteligencia artificial para optimizar el uso de energía y mejorar la eficiencia de una flota de 259 autobuses eléctricos.

- Septiembre de 2024:Nueva York inauguró su mayor estación de autobuses eléctricos en Buffalo. La instalación cuenta con 36 cargadores de pantógrafo aéreo e infraestructura de subestación escalable, que admite hasta 50 autobuses y permite la electrificación completa de la flota para 2035.

COBERTURA DEL INFORME

El análisis del mercado global de carga de depósito de CV proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria automotriz y detalles sobre asociaciones, fusiones y adquisiciones. El alcance del informe de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 17,6% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de infraestructura de carga, por potencia de salida del cargador, por usuario final, por tipo de depósito, por tipo de vehículo y por región |

| Por tipo de infraestructura de carga |

|

| Por salida de energía del cargador |

|

| Por usuario final |

|

| Por tipo de depósito |

|

| Por tipo de vehículo |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 6.590 millones de dólares en 2025 y se prevé que alcance los 28.950 millones de dólares en 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 4.140 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 17,6% durante el período previsto.

El segmento de vehículos comerciales ligeros eléctricos (ELCV) lidera el mercado en términos de tipo de vehículo.

Las estrictas normas de emisión son los factores clave que impulsan el mercado.

Los principales actores del mercado incluyen ABB, Siemens, Shell Recharge, BP Pulse, ChargePoint y Tesla.

Asia Pacífico tiene la mayor participación del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados