Tamaño del mercado de guerra cibernética, participación y análisis de la industria, por tipo de guerra (guerra cibernética ofensiva y defensiva), por capacidad (ciberespionaje y reconocimiento, ciberataque y sabotaje, operaciones psicológicas y de información, guerra de comando y control, y otros), por solución (hardware, software y servicios administrados), por modo de implementación (en las instalaciones/en la plataforma, basado en la nube, híbrido y de borde/táctico), por nivel operativo (estratégico, operativo y táctico), por entorno objetivo (TI empresarial/gubernamental, sistema de contr

INFORMACIÓN CLAVE DEL MERCADO

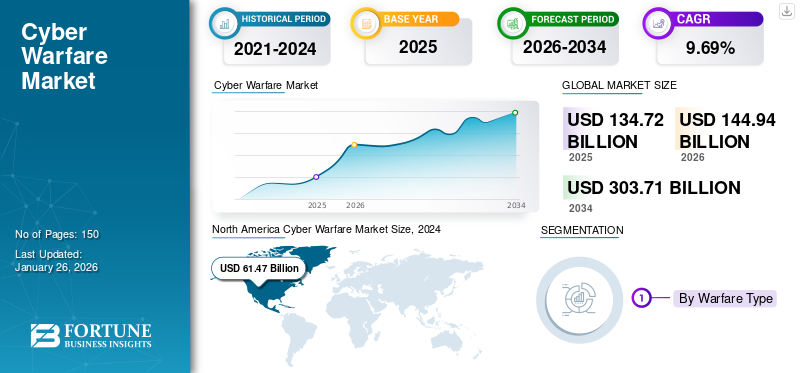

El tamaño del mercado mundial de guerra cibernética se valoró en 134,72 mil millones de dólares en 2025. Se prevé que el mercado crezca de 144,94 mil millones de dólares en 2026 a 303,71 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,69% durante el período previsto. América del Norte dominó el mercado de la guerra cibernética con una cuota de mercado del 48,22% en 2025.

La guerra cibernética es un área clave de la política de defensa contemporánea, que aborda tanto la defensa como la ofensiva en términos de proteger a los países contra las amenazas cibernéticas que pueden atacar infraestructuras digitales críticas, gobiernos y sistemas de mando militar. El mercado generalmente se clasifica en guerra cibernética ofensiva (OCW), que implica ataques enfocados, sabotaje e inteligencia, y guerra cibernética defensiva (DCW), que implica la protección de activos, el mantenimiento de la resiliencia y la facilitación de la continuidad de las operaciones.

Las capacidades son amplias en ciberespionaje, guerra C2 (comando y control), operaciones psicológicas y de información, y soporte entre dominios que unen funciones tácticas y estratégicas. Las estructuras de implementación varían desde plataformas de defensa locales hasta protección basada en la nube y soluciones tácticas de vanguardia basadas en el nivel de operaciones. Al mismo tiempo, las fuentes de ingresos consisten en plataformas GovCloud SaaS y contratos empresariales convencionales. El apoyo al mercado se presenta en forma de una creciente digitalización en las redes informáticas gubernamentales y de defensa, lo que genera la necesidad de proteger los sistemas de control industrial, las plataformas de armas ytelecomunicacióninfraestructura.

Los principales contendientes, incluidos Lockheed Martin, Northrop Grumman, Raytheon Technologies, BAE Systems y Thales, están utilizando tecnologías como la inteligencia artificial y el aprendizaje automático, el cifrado resistente a los cuánticos y las soluciones de ciberdefensa nativas de la nube para solidificar sus puntos de apoyo, y los gobiernos de todo el mundo están aumentando las inversiones en iniciativas de modernización en respuesta a incidentes ante las amenazas cibernéticas emergentes.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de la guerra cibernética

- Tamaño del mercado en 2025: 134,72 mil millones de dólares

- Tamaño del mercado en 2026: 144,94 mil millones de dólares

- Tamaño del mercado previsto para 2034: 303,71 mil millones de dólares

- CAGR: 9,69% entre 2026 y 2034

- América del Norte dominó el mercado de la guerra cibernética con una participación del 48,22% en 2025.

- Se espera que Command & Control (C2) Warfare contribuya con el 68,26% del mercado en 2026.

- El software tenía una participación del 34,22% en 2024.

América del norte

América del Norte estaba valorada en 64,97 mil millones de dólares en 2025 y se proyecta que alcance los 69,61 mil millones de dólares en 2026, respaldada por un fuerte gasto en defensa y capacidades avanzadas de ciberseguridad.

Europa

Se prevé que Europa alcance los 4.160 millones de dólares en 2026, impulsada por el aumento de las inversiones en infraestructura de ciberdefensa y las crecientes tensiones geopolíticas.

Asia Pacífico

Se prevé que Asia Pacífico experimente un crecimiento sustancial, respaldado por crecientes inversiones en seguridad cibernética y la expansión de la infraestructura digital en las principales economías.

A NOSOTROS.

Se prevé que el mercado estadounidense alcance los 66,52 mil millones de dólares en 2026, debido a importantes inversiones en programas de modernización de defensa y ciberseguridad impulsados por inteligencia artificial.

Japón

Se prevé que el mercado japonés alcance los 2.870 millones de dólares en 2026, respaldado por un mayor enfoque en la resiliencia cibernética y las iniciativas de seguridad nacional.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

El aumento de los ciberataques conduce a un alto crecimiento de la contraguerra cibernética adecuada

El crecimiento del mercado mundial de la guerra cibernética está siendo impulsado por una escalada en la intensidad y sofisticación de los ataques cibernéticos y el creciente gasto gubernamental y las asociaciones público-privadas. A medida que aumentan la competencia geopolítica y las escaramuzas en línea, las naciones aumentan el gasto en capacidades cibernéticas sólidas, especialmente con fines de defensa, al tiempo que adoptan políticas y regulaciones proactivas que requieren una mayor preparación en materia de ciberseguridad.

- En junio de 2025, Leonardo de Italia anunció la adquisición de una empresa europea de ciberseguridad para reforzar sus capacidades de guerra multidominio, destacando el papel fundamental de los especialistas en ciberdefensa en los ecosistemas militares modernos.

RESTRICCIONES DEL MERCADO

Necesidad de mano de obra altamente calificada para limitar el crecimiento del mercado

Aunque el mercado de la guerra cibernética está en auge, su crecimiento se ve limitado por la persistente brecha de habilidades y el progreso limitado en el intercambio de información en tiempo real entre las partes interesadas. la escasez deciberseguridadcontar con profesionales capaces de hacer frente a las amenazas cambiantes sigue siendo un obstáculo importante en los sectores público y privado. Del mismo modo, la renuencia o la incapacidad de compartir inteligencia sobre amenazas reduce rápidamente la capacidad de respuesta colectiva a los ataques emergentes.

- En abril de 2025, el Congreso de los EE. UU. debatió la renovación de las protecciones en virtud de la Ley de Intercambio de Información sobre Ciberseguridad (CISA), y el proyecto de ley WIMWAG tenía como objetivo ampliar las disposiciones, pero enfrentaba preocupaciones sobre la privacidad y la implementación.

OPORTUNIDADES DE MERCADO

Oportunidades de crecimiento a través de sistemas y soluciones impulsados por IA

El mercado de la guerra cibernética presenta importantes oportunidades de crecimiento, impulsadas por la proliferación de la inteligencia artificial, el aprendizaje automático, las tecnologías cuánticas y las superficies digitales en expansión, incluidas la IoT, las plataformas en la nube y los dominios de guerra híbrida. Tanto los gobiernos como las empresas se centran cada vez más en salvaguardar la infraestructura crítica, los activos nacionales y los sistemas civiles, lo que acelera la demanda de herramientas ofensivas y de ciberdefensa avanzadas.

Los sistemas impulsados por IA ofrecen un potencial transformador capaz de detectar anomalías en tiempo real, responder a amenazas orquestadas y prevenir incidentes predictivos. Mientras tanto, las operaciones de deepfake y desinformación, las vulnerabilidades de la nube y la exposición al IoT crean nichos para soluciones de ciberseguridad personalizadas.

- En marzo de 2025, Accenture adquirió CyberCX por más de mil millones de dólares, combinando herramientas de defensa impulsadas por IA con experiencia regional para fortalecer la postura nacional de ciberseguridad de Australia. Esto demuestra la demanda lucrativa y el valor estratégico de una integración sofisticada de ciberdefensa.

TENDENCIAS DEL MERCADO DE GUERRA CIBERNÉTICA

El cambio hacia tecnologías inteligentes y emergentes actuará como una importante tendencia del mercado

La tecnología continúa remodelando las tácticas de guerra cibernética a través de la IA.aprendizaje automático, computación cuántica, sistemas autónomos y herramientas avanzadas de síntesis de datos. La automatización impulsada por la IA potencia cada vez más tanto la ofensiva como la defensa, permitiendo malware adaptable, detección de amenazas más rápida y contención autónoma. Al mismo tiempo, la inminente era cuántica amenaza el cifrado existente, al tiempo que abre vías para la criptografía y los sistemas de defensa cuánticos resistentes.

Además, las empresas comerciales de tecnología están entrando en el ámbito de la defensa. Empresas tradicionales de ciberseguridad como Nokia, Oracle y Dell ahora están implementando sistemas de datos aptos para el campo de batalla aprovechando 5G.análisis de la nubey hardware robusto para operaciones de inteligencia en tiempo real. Esta tendencia amplifica la carrera armamentista tecnológica en la guerra cibernética.

- En febrero de 2025, Nokia, Oracle y Dell introdujeron soluciones de datos de campo de batalla de nivel militar, lo que subraya la tendencia de los gigantes tecnológicos a suministrar infraestructura de guerra cibernética de próxima generación.

- En julio de 2024, Ucrania desplegó enjambres de drones impulsados por IA para reconocimiento y ataques, lo que demuestra cómo las tecnologías emergentes redefinen la integración cibercinética en el campo de batalla.

DESAFÍOS DEL MERCADO

La alta atribución de ataques presenta amenazas al crecimiento del mercado

Uno de los desafíos clave en el mercado de la guerra cibernética es la atribución de los ataques y la dificultad de identificar con precisión a los perpetradores detrás de los incidentes cibernéticos. A diferencia de la guerra convencional, los ataques cibernéticos a menudo se originan en redes anónimas, representantes o grupos patrocinados por el Estado que operan bajo canales encubiertos, lo que hace que las represalias y la aplicación de políticas sean muy complejas. Esta ambigüedad socava la confianza internacional y retrasa las respuestas coordinadas. Además, la línea borrosa entre la actividad cibernética delictiva y las operaciones patrocinadas por el Estado plantea desafíos a la hora de establecer marcos legales y éticos para la disuasión. La falta de normas globales estandarizadas para los conflictos cibernéticos aumenta los riesgos de malas interpretaciones y de una escalada involuntaria entre los estados nacionales.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de guerra

Las crecientes amenazas patrocinadas por el Estado impulsan el crecimiento de la guerra cibernética defensiva (DCW)

Según el tipo de guerra, el mercado se clasifica en guerra cibernética ofensiva (OCW) y guerra cibernética defensiva (DCW).

La creciente sofisticación de los ciberadversarios, en particular de los actores patrocinados por el Estado, ha amplificado la demanda de una ciberguerra defensiva. Los gobiernos y las empresas están dando prioridad a las medidas defensivas para proteger la infraestructura crítica, los datos confidenciales y los activos militares de ataques disruptivos. Las capacidades defensivas abarcan firewalls avanzados, detección de intrusiones y sistemas de detección de anomalías basados en IA, todos diseñados para mitigar ataques cinéticos y no cinéticos. El auge de la guerra híbrida, donde las operaciones cibernéticas acompañan aún más a la acción militar convencionalcementosla necesidad de soluciones defensivas integrales. Las naciones también están formalizando doctrinas de defensa para posicionar la ciberdefensa como un imperativo de seguridad nacional, subrayando el cambio estratégico hacia la resiliencia.

- Por ejemplo, en mayo de 2024, el Comando Cibernético de EE. UU. lanzó su estrategia de “Compromiso persistente”, reforzando las posturas defensivas mediante la realización de un monitoreo continuo de los ciberactores extranjeros y mejorando la resiliencia en las redes críticas de defensa de EE. UU.

Por capacidad

La expansión de los campos de batalla digitales impulsó la adopción del segmento de guerra de comando y control (C2)

En términos de capacidad, el mercado se clasifica en ciberespionaje y reconocimiento, ciberataque y sabotaje, operaciones psicológicas y de información, guerra de comando y control (c2) y apoyo entre dominios.

Se espera que el segmento de guerra de comando y control (C2) lidere el mercado, contribuyendo con el 68,26 % a nivel mundial en 2026. Se espera que el segmento mantenga su liderazgo con una participación superior al 25 % en el año 2025. A medida que los ejércitos se modernizan, la importancia de la guerra C2 se ha amplificado desde entonces. A través de C2, las fuerzas se pueden coordinar entre dominios al tiempo que se integran datos en tiempo real, comunicaciones seguras y herramientas de apoyo a la toma de decisiones. Con amenazas que abarcan dominios espaciales, cibernéticos y terrestres, la integración perfecta de sistemas para el mando se vuelve crucial. Los sistemas C2 cibernéticos son solventes a la hora de proporcionar una mayor conciencia en el campo de batalla, una toma de decisiones más rápida y respuestas coordinadas contra los agresores. La segunda generación de herramientas C2 habilitadas para IA ahora permite la priorización automatizada de amenazas y el despliegue de contramedidas sobre la marcha. Depender de los sistemas digitales C2 también significa abrir un nuevo conjunto de vulnerabilidades, siendo la protección de estos sistemas lo más importante. La fusión del C2 con la guerra cibernética proporciona la columna vertebral operativa en la que se desarrollarán los combates futuros.

- En junio de 2025, la OTAN lanzó su programa Allied Future Surveillance, integrando sistemas C2 impulsados por IA para mejorar la coordinación multinacional, particularmente en cibernética y cibernética híbrida.guerra electrónica

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por solución

La digitalización militar aceleró la demanda de soluciones de software

Según la solución, el mercado se segmenta en hardware, software y servicios gestionados.

El segmento de software mantuvo la posición dominante en 2024 con una participación del 34,22%. La transición a métodos de guerra que priorizan lo digital ha colocado las soluciones de software en el centro de los ecosistemas de guerra cibernética. Desde plataformas de análisis de malware hasta suites de cifrado avanzadas, el software proporciona escalabilidad y adaptabilidad para las operaciones y la defensa cibernética. Los ejércitos están adquiriendo aplicaciones de software desarrolladas a medida para el conocimiento de la situación, el modelado de amenazas cibernéticas y las pruebas de penetración. Las soluciones de software también se utilizan mucho para la simulación de tácticas enemigas, proporcionando mecanismos defensivos proactivos a las fuerzas armadas. Además, la modularidad de las soluciones de software permite actualizaciones rápidas para abordar las vulnerabilidades emergentes a un ritmo más rápido que los ciclos de hardware. Esto establece un mercado sólido para proveedores de software especializados, así como para contratistas de defensa.

- Febrero de 2025: Lockheed Martin anunció un nuevo paquete de software basado en inteligencia artificial diseñado para simular ciberataques adversarios, ayudando a las organizaciones de defensa a mejorar la capacitación y la resiliencia en redes de misión crítica.

Por modo de implementación

Las preocupaciones sobre la infraestructura heredada aceleraron el cambio hacia la implementación local/en la plataforma

Según el modo de implementación, el mercado se segmenta en local/en plataforma, basado en la nube, híbrido y de borde/táctico.

El segmento local mantuvo la posición dominante en 2026 y tuvo más del 50,12% de participación en 2026. Debido a la seguridad, la soberanía y las necesidades de misión crítica, las operaciones de guerra cibernética continúan utilizando instalaciones locales o en plataforma, a pesar de que el mundo avanza hacia la nube. Generalmente, las organizaciones de defensa prefieren sistemas locales con control absoluto sobre los datos confidenciales, por lo que los proveedores de la nube no pueden disputar sus derechos. Tales implementaciones implicarían muchas menos vulnerabilidades basadas en la nube cuando se aplicaran a operaciones clasificadas. En la guerra cibernética, donde la latencia y la violación de la seguridad pueden destruir el objetivo de la misión, tener soluciones en plataforma físicamente más cercanas sigue siendo una necesidad. Sin embargo, junto con la escalabilidad, las consideraciones de seguridad ahora están promoviendo enfoques que se adaptan a la resiliencia local junto con la adopción de la nube de prueba.

- Julio de 2024: el Ministerio de Defensa de la India inauguró su centro de operaciones de la Agencia Cibernética de Defensa con sistemas totalmente locales para gestionar inteligencia sobre amenazas clasificada, haciendo hincapié en la soberanía y la seguridad de los datos nacionales.

Por nivel operativo

El mercado liderado por segmentos operativos debido a su guerra cibernética apunta a un impacto sostenido de la campaña

Según el nivel operativo, el mercado se segmenta en estratégico, operativo y táctico.

El segmento operativo mantuvo la posición dominante en 2024 y tuvo más del 40% de participación en 2024. La guerra cibernética a nivel operativo cierra la brecha entre los enfrentamientos tácticos y la planificación estratégica. Implica traducir las estrategias cibernéticas nacionales en campañas desplegables que puedan neutralizar a los adversarios durante los conflictos. Las unidades cibernéticas operativas llevan a cabo misiones conjuntas, integrándose con fuerzas convencionales para alterar las estructuras de mando, las comunicaciones o las cadenas logísticas de los adversarios. Este nivel medio se ha vuelto crítico en las guerras híbridas, donde el tiempo, la coordinación y la precisión dan forma a los resultados de las misiones. A diferencia de las acciones puramente tácticas, la guerra cibernética operativa tiene como objetivo lograr un impacto de campaña sostenido, apuntando a las vulnerabilidades del adversario a través de infraestructuras críticas y líneas de suministro.

- Julio de 2024: el Ministerio de Defensa de la India inauguró su centro de operaciones de la Agencia Cibernética de Defensa con sistemas totalmente locales para gestionar inteligencia sobre amenazas clasificada, haciendo hincapié en la soberanía y la seguridad de los datos nacionales.

Por entorno objetivo

Las demandas de soberanía digital impulsaron la adopción en el segmento de TI empresarial y gubernamental

Según el entorno objetivo, el mercado se segmenta en TI empresarial/gubernamental, industrial, sistemas de control (ICS), armas y plataformas, telecomunicaciones y comunicaciones por satélite, elecciones e infraestructura civil, infraestructura financiera y bases militares e infraestructura de IoT.

El segmento de TI empresarial/gubernamental mantuvo la posición dominante en 2024 y tuvo más del 28% de participación en 2024. Las infraestructuras de TI gubernamentales y empresariales siguen siendo los principales objetivos de la guerra cibernética, ya que contienen información confidencial que incluye de todo, desde inteligencia clasificada hasta registros de ciudadanos. Los enemigos buscan subvertir la gobernanza, socavar la toma de decisiones críticas y erosionar la confianza institucional. Los gobiernos están tomando represalias invirtiendo en redes de TI seguras, monitoreo sofisticado y procesos de resiliencia cibernética. Las empresas, particularmente en las cadenas de suministro de defensa, están fortaleciendo de manera similar las defensas para proteger la propiedad intelectual y la continuidad operativa. La vulnerabilidad de esta industria al espionaje y el sabotaje significa que se encuentra entre las que más gastan en defensa de la guerra cibernética.

- Enero de 2025: la Unión Europea lanzó una iniciativa de ciberdefensa por valor de 1.410 millones de dólares para proteger los sistemas informáticos gubernamentales contra el espionaje y el sabotaje, fortaleciendo la resiliencia en todos sus estados miembros.

Por modelo de ingresos

La expansión de la nube catalizó el crecimiento del software como servicio (SaaS) (GovCloud)

Según el modelo de ingresos, el mercado se segmenta en licencia/basado en puestos, software como servicio (SaaS) (govcloud), acuerdos empresariales, basados en el consumo, anticipos y capacitación y certificaciones.

Elsoftware como servicio (SaaS)(GovCloud) ocupó la posición dominante en 2024 y tuvo más del 20% de participación en 2024. El uso de software como servicio (SaaS) a través de plataformas de nube gubernamental (GovCloud) está ganando impulso en las operaciones cibernéticas. SaaS permite a las agencias de defensa utilizar herramientas escalables, rentables y actualizadas en tiempo real sin depender de una infraestructura heredada. GovCloud mantiene los requisitos de soberanía y seguridad de los datos con un cumplimiento estricto al tiempo que introduce flexibilidad para la colaboración entre naciones aliadas. El surgimiento de la integración de la nube en el borde mejora aún más la adopción de SaaS, que potencia el procesamiento de inteligencia en tiempo real. SaaS también es cada vez más vital para compartir inteligencia sobre amenazas, gestión de vulnerabilidades y ejercicios coordinados de ciberdefensa entre agencias gubernamentales.

- Octubre de 2024: el Departamento de Defensa de EE. UU. anunció la expansión de su programa Joint Warfighting Cloud Capability (JWCC), que integra soluciones basadas en SaaS en redes militares para mejorar la preparación operativa y la colaboración segura.

Perspectivas regionales del mercado de guerra cibernética

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

AMÉRICA DEL NORTE

North America Cyber Warfare Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tuvo la participación dominante en 2025, valorada en 64,97 mil millones de dólares, y también se hizo con la participación líder en 2026 con 69,61 mil millones de dólares. América del Norte domina la guerra cibernética global, respaldada por gigantescos gastos de defensa, una sólida base tecnológica y una concentración de contratistas de defensa. El Departamento de Defensa de EE. UU. ha asignado la máxima prioridad a las operaciones cibernéticas como base de su modernización de la defensa, dedicando miles de millones a la ciberseguridad impulsada por la IA, la inteligencia habilitada en la nube y la resiliencia cibernética de las redes militares y gubernamentales. Canadá también está aumentando sus fuerzas de ciberdefensa para atacar ataques patrocinados por el Estado. El enfoque de la región en la cooperación público-privada refuerza la resiliencia general, convirtiendo a América del Norte en el principal centro de capacidades de guerra cibernética. Se prevé que el mercado estadounidense alcance los 66.520 millones de dólares en 2026.

EUROPA

Europa está viendo inversiones aceleradas en capacidades de guerra cibernética impulsadas por crecientes tensiones geopolíticas y amenazas de guerra híbrida. La Unión Europea ha iniciado iniciativas multimillonarias para reforzar su infraestructura de ciberdefensa, dirigidas a la infraestructura de TI gubernamental, la infraestructura crítica y la inteligencia sobre amenazas transfronterizas. La postura de defensa colectiva de la OTAN también ayuda a apoyar a las naciones europeas a mejorar las estructuras de comando cibernético y actualizar los sistemas C2. Países como Alemania, Francia y el Reino Unido están liderando el camino con capacidades autóctonas de guerra cibernética, mientras que los esquemas de financiación mancomunada apoyan a los miembros más pequeños de la UE. Se prevé que el mercado del Reino Unido alcance los 3.780 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 4.160 millones de dólares en 2026.

- Enero de 2025 – La Comisión Europea anunció una iniciativa de ciberdefensa por valor de 1.500 millones de dólares para mejorar la resiliencia de la TI gubernamental y la infraestructura crítica en todos los estados miembros, reforzando el compromiso de Europa con la soberanía digital colectiva (Comisión Europea).

Asia Pacífico

Se prevé que el mercado de Japón alcance los 2.870 millones de dólares en 2026, el mercado de China alcance los 12.830 millones de dólares en 2026 y el mercado de la India alcance los 2.700 millones de dólares en 2026.

MEDIO ORIENTE Y África

Los países de Medio Oriente, especialmente Arabia Saudita, los Emiratos Árabes Unidos e Israel, están invirtiendo fuertemente en capacidades cibernéticas e infraestructuras defensivas basadas en inteligencia artificial para proteger los sectores financiero y de petróleo y gas. El crecimiento de la guerra cibernética en Medio Oriente y África está impulsado por las tensiones geopolíticas, la competencia económica y la rápida transformación digital de los gobiernos y la infraestructura crítica. La creciente dependencia de las redes digitales para los servicios energéticos, bancarios y gubernamentales expone vulnerabilidades que explotan los actores estatales y no estatales. La inestabilidad política y los conflictos regionales incentivan aún más las operaciones cibernéticas como herramientas de bajo costo y alto impacto para la recopilación de inteligencia, la perturbación y la propaganda. Además, la capacidad limitada de ciberseguridad y las regulaciones obsoletas en muchos países hacen que estas regiones sean objetivos atractivos. El surgimiento de sofisticados grupos de hackers y alianzas cibernéticas internacionales amplifica la intensidad y frecuencia de los ataques.

América Latina

Durante el período previsto, la región de América Latina sería testigo de un crecimiento moderado en este mercado. Se prevé que en 2025 el mercado latinoamericano alcance una valoración de 7.450 millones de dólares. En América Latina, naciones como Brasil y México están mejorando la infraestructura de ciberseguridad para salvaguardar la TI gubernamental y los sistemas electorales. Aunque los niveles de inversión no son tan altos como en las economías avanzadas, la creciente ocurrencia de eventos cibernéticos está obligando a los gobiernos a hacer de la ciberdefensa parte de los planes de seguridad nacional.

PAISAJE COMPETITIVO

Actores clave de la industria

Una amplia gama de ofertas de productos, junto con una sólida red de distribución de empresas clave, respaldaron su posición de liderazgo

El mercado de la guerra cibernética es extremadamente competitivo, con contratistas de defensa, empresas de ciberseguridad y proveedores de tecnología compitiendo para proporcionar capacidades ofensivas y defensivas de vanguardia. Los principales competidores, incluidos BAE Systems, Lockheed Martin, Raytheon Technologies, Northrop Grumman, Thales Group, Leonardo S.p.A., General Dynamics e Israel Aerospace Industries impulsan el mercado a través de una amplia integración en iniciativas de modernización militar. Estas empresas utilizan la colaboración con organizaciones de defensa nacional para proporcionar soluciones personalizadas de ciberdefensa, sistemas de comando y control (C2) con capacidades de inteligencia artificial e inteligencia sobre amenazas basada en GovCloud. Mientras tanto, proveedores de ciberseguridad como Palo Alto Networks y Check Point Software se están moviendo hacia el sector de defensa, presentando ofertas de seguridad y servicios gestionados entre dominios. Los contratos gubernamentales, los gastos en I+D y la localización de soluciones cibernéticas para la infraestructura de importancia estratégica están dictando cada vez más la competencia. Las fusiones, adquisiciones y asociaciones estratégicas prevalecen a medida que las empresas buscan consolidar conocimientos en seguridad en la nube, sistemas tácticos de vanguardia y capacitación cibernética. El objetivo competitivo no es sólo el desarrollo de armas cibernéticas avanzadas, sino también la resiliencia, proporcionando entornos operativos seguros para ejércitos y gobiernos.

- marzo 2025– Lockheed Martin anunció una colaboración con Microsoft para mejorar las plataformas clasificadas de ciberdefensa impulsadas por IA y GovCloud para el Departamento de Defensa de EE. UU., reforzando las asociaciones industriales en el dominio en evolución de la guerra cibernética.

LISTA DE EMPRESAS CLAVE DE GUERRA CIBERNÉTICA PERFILADAS

- Lockheed Martin Corporación(A NOSOTROS.)

- Northrop Grumman(A NOSOTROS.)

- Raytheon Technologies Corporation (EE.UU.)

- La compañía Boeing(A NOSOTROS.)

- L3Harris Technologies, Inc. (EE. UU.)

- Corporación General Dynamics(A NOSOTROS.)

- Sistemas BAE(Reino Unido)

- Airbus (Países Bajos)

- Booz Allen Hamilton (Estados Unidos)

- Corporación IBM (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En mayo de 2025,Estados Unidos, Reino Unido, Francia, Alemania y otros aliados de la OTAN emitieron una advertencia sobre una campaña cibernética rusa dirigida específicamente a los sistemas de apoyo a la defensa destinados a Ucrania y otros sectores tecnológicos de la OTAN. Esto pone de relieve las crecientes amenazas de reconocimiento y ciberespionaje transfronterizo y está impulsando una mayor inversión en ciberguerra defensiva aliada y protección de la cadena de suministro..

- En julio de 2025,La ciudad de St. Paul, Minnesota, sufrió un ataque coordinado de rescate por parte del grupo “Interlock”, lo que provocó una interrupción generalizada de los servicios de la ciudad, los portales de pago y los sistemas internos. El ataque obligó a declarar el estado de emergencia e implicó el despliegue de la Guardia Nacional, lo que pone de relieve cómo la infraestructura local se está convirtiendo en un objetivo en contextos operativos de guerra cibernética..

- En agosto de 2025,Se anunciaron 27 importantes acuerdos de fusiones y adquisiciones (fusiones y adquisiciones) en materia de ciberseguridad a nivel mundial, incluida la adquisición de CyberCX por parte de Accenture. Estos movimientos indican una consolidación entre los proveedores de ciberdefensa y reflejan un impulso para capacidades integradas tanto en servicios administrados como en inteligencia de amenazas en todas las naciones..

- En agosto de 2025,Varias organizaciones de infraestructura crítica en los Países Bajos sufrieron una vulnerabilidad de desbordamiento de memoria (CVE-2025-6543) en los sistemas Citrix NetScaler ADC y Gateway. Los atacantes explotaron la falla para acceder a los sistemas de forma retroactiva, lo que demuestra cómo las vulnerabilidades en plataformas de TI empresariales/gubernamentales ampliamente implementadas pueden traducirse en riesgos a gran escala..

- En enero de 2025,K. La startup Goldilock publicó un informe respaldado por la OTAN advirtiendo que dentro de dos años (es decir, para 2027), es probable que entren en funcionamiento armas cibernéticas impulsadas por inteligencia artificial capaces de evadir muchas herramientas de seguridad actuales. Este pronóstico está empujando a los gobiernos y a las empresas de defensa a acelerar la I+D en tecnologías defensivas impulsadas por la IA..

- En febrero de 2025,Lockheed Martin anunció el desarrollo de un paquete de software de simulación cibernética impulsado por IA diseñado para ayudar a las organizaciones de defensa a entrenarse para ataques cibernéticos adversarios y fortalecer su resiliencia. El anuncio refleja la creciente demanda de soluciones a nivel operativo y entornos simulados para la ciberformación..

- En septiembre de 2025,Se supo que ciberespías chinos se hicieron pasar por el presidente del Comité Selecto de China de la Cámara de Representantes de Estados Unidos en una campaña de phishing dirigida a personas involucradas en las negociaciones comerciales entre Estados Unidos y China. Este incidente subraya los esfuerzos continuos de ciberespionaje dirigidos a entornos gubernamentales y de formulación de políticas e impulsa la atención en contramedidas defensivas en los sectores de inteligencia y TI del gobierno.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 9,69% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de guerra

|

Por capacidad

|

|

Por solución

|

|

Por modo de implementación

|

|

Por nivel operativo

|

|

Por entorno objetivo

|

|

Por modelo de ingresos

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 144.940 millones de dólares en 2026 y se prevé que alcance los 303.710 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 64,97 mil millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 9,69% durante el período previsto de 2026-2034.

El segmento Defensive Cyber Warfare (DCW) lideró el mercado por tipo de guerra.

El aumento de los ataques cibernéticos conduce a un alto crecimiento de la contraguerra cibernética adecuada.

Lockheed Martin Corporation, Northrop Grumman y Raytheon Technologies Corporation son algunos de los actores destacados del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados