Tamaño del mercado de armas cibernéticas, participación y análisis de impacto de la guerra entre Rusia y Ucrania, por tipo de arma (herramientas de extorsión de datos, malware destructivo, malware de vigilancia, herramientas de entrega de día cero y herramientas de ataque OT), por aplicación (ciberespionaje, interrupción de infraestructura crítica, operaciones cibernéticas de defensa, sabotaje industrial, operaciones de cibercrimen y otras), por usuario final (organizaciones de defensa, agencias de inteligencia, seguridad nacional, unidades cibernéticas especializadas y Comandos cibernéticos e

Tamaño del mercado de armas cibernéticas y perspectivas futuras

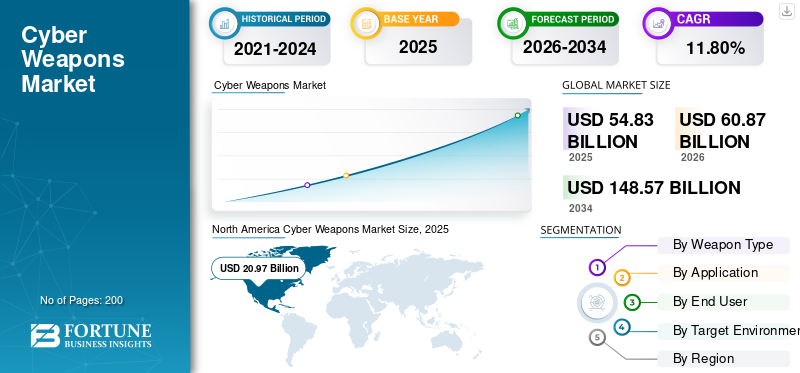

El tamaño del mercado mundial de armas cibernéticas se valoró en 54,83 mil millones de dólares en 2025 y se proyecta que crecerá de 60,87 mil millones de dólares en 2026 a 148,57 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 11,80% durante el período previsto. América del Norte dominó el mercado de armas cibernéticas con una participación de mercado del 38,24% en 2025.

Las armas cibernéticas consisten en malware, exploits y códigos diseñados por los Estados para operaciones militares o de inteligencia ofensivas, como sabotaje, espionaje o perturbaciones equivalentes a ataques físicos. Los ejemplos incluyen Stuxnet para sabotaje industrial, inundaciones DDoS, borrados de datos y software espía dirigido a infraestructuras críticas como redes eléctricas, instalaciones nucleares o redes financieras. Estas armas se utilizan principalmente enguerra cibernéticapor militares y agencias para ataques no cinéticos en medio de crecientes tensiones geopolíticas. Los ataques patrocinados por el Estado, las amenazas mejoradas por la IA, el aumento del gasto en defensa y la necesidad de ventajas asimétricas sobre los rivales son algunos de los factores que impulsan el crecimiento del mercado. Entre los actores clave, hay pocas empresas líderes como Raytheon, que desarrolla plataformas de ciberdefensa, Northrop Grumman, que ofrece integración cibernética ofensiva, Lockheed Martin, que maneja contratos de operaciones cibernéticas, Booz Allen, que asesora sobre estrategias, y BAE Systems, que diseña herramientas avanzadas.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de armas cibernéticas

- Tamaño del mercado en 2025: 54,83 mil millones de dólares

- Tamaño del mercado en 2026: 60,87 mil millones de dólares

- Tamaño del mercado previsto para 2034: 148 570 millones de dólares

- CAGR: 11,80% de 2026 a 2034

- América del Norte dominó el mercado de armas cibernéticas con una participación del 38,24% en 2025.

- Se proyecta que el segmento de kits de exploits/herramientas de entrega de día cero crecerá a una tasa compuesta anual del 12,35%.

- Se proyecta que el segmento de interrupción de infraestructura crítica crecerá a una tasa compuesta anual del 12,35%.

América del norte

América del Norte alcanzó los 20.970 millones de dólares en 2025 y mantuvo su posición de liderazgo en el mercado.

Europa

Se prevé que Europa alcance los 14.100 millones de dólares en 2026, respaldada por inversiones constantes en ciberseguridad.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 13.520 millones de dólares en 2026 y se espera que registre el crecimiento regional más rápido.

A NOSOTROS.

Se estima que el mercado alcanzará los 14.060 millones de dólares en 2026, impulsado por el aumento del gasto en ciberdefensa.

Japón

Se prevé que el mercado alcance los 2.640 millones de dólares en 2026, exhibiendo una tasa compuesta anual del 12,30% durante el período previsto.

Leer más

TENDENCIAS DEL MERCADO DE ARMAS CIBERNÉTICAS

La militarización impulsada por la IA es una tendencia líder en el mercado global

La militarización impulsada por la IA acelera las armas cibernéticas a través de agentes autónomos que escanean redes de forma autónoma, generan exploits y lanzan ataques adaptativos sin supervisión humana. Los marcos de código abierto como CyberStrikeAI integran más de 100 herramientas ofensivas, lo que reduce los plazos de utilización de armas de meses a semanas a medida que los actores de amenazas las implementan operativamente. Los grupos patrocinados por el Estado aprovechan la IA generativa para la evasión en tiempo real, desinformación ultrafalsa y encadenamiento de vulnerabilidades en ataques a infraestructuras críticas. Este cambio industrializa los ataques, permitiendo una guerra híbrida en la que enjambres de IA abruman las defensas más rápido de lo que evolucionan las contramedidas. Los defensores contraatacan con la detección de ML, sin embargo, los atacantes mantienen una asimetría en velocidad y escala.

Descargar muestra gratuita para conocer más sobre este informe.

Impacto de la guerra entre Rusia y Ucrania

La guerra entre Rusia y Ucrania ha acelerado el crecimiento del mercado de armas cibernéticas al demostrar la efectividad de la guerra híbrida, estimulando a los ejércitos globales a adquirir herramientas avanzadas. Los ataques rusos NotPetya y Wiper, junto con el malware incorporado en drones de Ucrania, mostraron implantes persistentes y sabotajes de infraestructura, lo que llevó a las naciones de la OTAN a aumentar sus capacidades ofensivas.

- En marzo de 2026, funcionarios polacos detectaron un ciberataque a su red solar que creen que fue llevado a cabo por el Centro 16, una célula dependiente del Servicio Federal de Rusia.SeguridadOficina que tiene fama de violar sistemas industriales extremadamente seguros.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Se prevé que las crecientes tensiones geopolíticas impulsen el crecimiento del mercado

Las crecientes tensiones geopolíticas impulsan el crecimiento del mercado de armas cibernéticas a través de rivalidades estatales intensificadas que priorizan los delitos cibernéticos. Conflictos como la campaña de Rusia en Ucrania, el desacoplamiento entre Estados Unidos y China y los intercambios entre Irán e Israel empujan a las naciones a acumular herramientas para alterar la infraestructura y el espionaje. Además, las mayores amenazas de grupos como los piratas informáticos del EPL, APT28 y Lazarus Group obligan a acelerar las inversiones en capacidades cibernéticas en medio de doctrinas de guerra híbrida. Además, la proliferación de exploits comerciales reduce las barreras, lo que permite que entidades incluso más pequeñas compitan mientras aumentan las asignaciones de defensa para contrarrestar las intrusiones persistentes en la red.

- En marzo de 2026, desde el comienzo de la guerra de Irán, los intentos de recolección de credenciales y el tráfico de reconocimiento automatizado dirigido a bancos y otras empresas vitales han aumentado los delitos cibernéticos en un 245 %, según Akamai. Además, la compañía notó un aumento significativo en los intentos de recolección de credenciales (45%), escaneo amplio de infraestructura y servicios expuestos (52%) y reconocimiento antes de ataques de denegación de servicio distribuido (DDoS) (38%).

RESTRICCIONES DEL MERCADO

Las limitaciones del presupuesto gubernamental actúan como una importante restricción del mercado

Las tensiones presupuestarias gubernamentales impiden el crecimiento del mercado de armas cibernéticas a medida que las naciones supervisan prioridades como drones, misiles y personal en medio de presiones fiscales. La asignación de defensa de la India para 2026 enfrenta límites estrictos a pesar de las necesidades cibernéticas, lo que obliga a hacer concesiones frente a armas e infraestructura convencionales. El recorte del gasto del 6,6% de Taiwán en 2025 recortó drásticamente las plataformas cibernéticas, debilitando la preparación contra las amenazas de IA de China. Además, las agencias globales dan prioridad a los servicios inmediatos sobre las herramientas ofensivas de alto costo, y las adquisiciones heredadas frenan la innovación.

OPORTUNIDADES DE MERCADO

La integración espacio-cibernética crea nuevas oportunidades de mercado

La integración espacial-cibernética crea mercados de armas cibernéticas al atacar los puntos débiles de los satélites, como interferencias, suplantaciones y ataques terrestres para obtener beneficios militares. Las naciones desarrollan malware orbital para cegar a los satélites ISR enemigos o secuestrar canales de comunicación en conflictos. Además, los datos militares filtrados de cargas útiles pirateadas muestran riesgos reales, lo que impulsa la demanda de herramientas cibernéticas avanzadas contra las redes de escala Starlink. Estas armas orbitales alimentan contratos para ataques persistentes y negables que combinan doctrinas cibernéticas y espaciales.

- En abril de 2026, "Gonets", una tecnología rusa de comunicaciones por satélite de órbita baja anunciada como el sustituto de Starlink de Moscú, fue atacada por expertos cibernéticos ucranianos. A lo largo de una operación de inteligencia que duró varios años, los expertos obtuvieron documentos internos altamente confidenciales. El grupo analítico "Militante ucraniano" de la 256.ª División de Asalto Cibernético llevó a cabo la operación conjunta CYBINT (Ciberinteligencia).

DESAFÍOS DEL MERCADO

Las incertidumbres jurídicas presentan un importante desafío para el mercado

Las incertidumbres jurídicas crean grandes desafíos al complicar el desarrollo, las ventas y la implementación según el derecho internacional. Las leyes internacionales existentes, diseñadas para conflictos físicos, no abordan claramente las operaciones digitales, lo que deja a los desarrolladores inseguros de si sus productos violan las reglas de soberanía o los estándares de proporcionalidad. Esta ambigüedad provoca interminables revisiones internas y consultas legales, lo que infla costos y plazos. Por ejemplo, no existe ningún tratado estándar o global que defina las armas cibernéticas o prohíba malware específico como Stuxnet, lo que deja lagunas en las reglas de “jus ad bellum” y “jus in bello” del Manual de Tallin, que proporciona 95 reglas que interpretan el derecho internacional para la guerra cibernética.

Análisis de segmentación

Por tipo de arma

La alta rentabilidad y la escalabilidad impulsan el crecimiento del ransomware y las herramientas de extorsión de datos

Según el tipo de arma, el mercado se segmenta en ransomware/herramientas de extorsión de datos, limpiador/malware destructivo, spyware/malware de vigilancia, kits de explotación/herramientas de entrega de día cero y herramientas de ataque ICS/OT.

Se prevé que el segmento de herramientas de extorsión de datos/ransomware represente la mayor cuota de mercado debido a su rentabilidad y escalabilidad comprobadas en los modelos de Ransomware-as-a-Service (RaaS). Estos subsistemas generan ingresos recurrentes a través de redes de afiliados, superando los exploits únicos, entre otros.

Se prevé que el segmento de kits de exploits/herramientas de entrega de día cero aumente con una tasa compuesta anual alta del 12,35 % durante el período previsto.

Por aplicación

La naturaleza de bajo riesgo impulsa el ciberespionaje y el dominio de la recopilación de inteligencia

Según la aplicación, el mercado se segmenta en ciberespionaje y recopilación de inteligencia, interrupción de infraestructura crítica, operaciones cibernéticas militares/de defensa, sabotaje industrial y económico, extorsión financiera y operaciones de cibercrimen, y otros.

En 2025, el segmento de ciberespionaje y recopilación de inteligencia dominó el mercado global. La naturaleza de bajo riesgo impulsa el crecimiento del segmento de ciberespionaje y recopilación de inteligencia, ya que estas operaciones evaden la detección a través de una persistencia sigilosa, evitando represalias cinéticas o reacciones públicas vinculadas a ataques destructivos.

Se proyecta que el segmento de interrupción de infraestructura crítica crecerá a una tasa compuesta anual alta del 12,35% durante el período previsto.

Por usuario final

Los elevados presupuestos de las organizaciones de defensa las convierten en el principal usuario final

Según el usuario final, el mercado se segmenta en organizaciones de defensa, agencias de inteligencia, agencias de seguridad nacional/seguridad interna, fuerzas del orden/unidades cibernéticas especializadas y comandos cibernéticos estatales.

Se prevé que el segmento de organizaciones de defensa sea testigo de una cuota de mercado dominante de armas cibernéticas durante el período de previsión. Las organizaciones de defensa dominan como el principal subsistema de usuario final debido a sus enormes presupuestos e imperativos estratégicos para las capacidades ofensivas.

Se proyecta que el segmento de agencias de inteligencia crecerá a una tasa compuesta anual alta del 12,37% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por entorno objetivo

El aumento del valor estratégico crítico impulsa el segmento de sistemas militares/de defensa

Según el entorno objetivo, el mercado se segmenta en sistemas militares/de defensa, sistemas de control industrial (ICS)/OT, redes de comunicación, sistemas de transporte,red inteligente/ sistemas de energía, y otros.

El segmento de sistemas militares/de defensa dominó la cuota de mercado debido a su valor estratégico crítico en la guerra moderna, al albergar redes de control de comando y plataformas de armas que producen ganancias tácticas descomunales.

Además, se prevé que las redes de comunicación crezcan a una tasa compuesta anual alta del 12,36% durante el período de estudio.

Perspectivas regionales del mercado de armas cibernéticas

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Norte América

North America Cyber Weapons Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024, valorada en 18,92 mil millones de dólares, y también mantuvo la participación líder en 2025, con 20,97 mil millones de dólares. América del Norte domina el mercado gracias a un gasto de defensa y una superioridad tecnológica sin precedentes, y el Departamento de Defensa de Estados Unidos asigna 30 mil millones de dólares anuales a capacidades cibernéticas ofensivas.

Mercado de armas cibernéticas de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio de los EE. UU. en la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 14 060 millones de dólares en 2026, lo que representa aproximadamente una tasa compuesta anual del 12,00 % durante el período de tiempo proyectado. Estados Unidos mantiene un dominio absoluto a través de las misiones de ataque global de USCYBERCOM y un presupuesto de TI/ciberseguridad de 25 mil millones de dólares que enfatiza el malware autónomo y las herramientas resistentes a los cuánticos.

Europa

Se prevé que Europa registre una tasa de crecimiento constante del 11,84% durante el período previsto, que es la segunda más alta entre todas las regiones, y alcanzará los 14.100 millones de dólares en 2026. Europa avanza en la disuasión cibernética colectiva a través del CCDCOE de la OTAN y los comandos nacionales, equilibrando la ofensiva con el cumplimiento del Manual de Tallin. La ANSSI de Francia y las unidades cibernéticas de Polonia obtienen exploits compartidos contra las amenazas híbridas rusas posteriores a Ucrania.

Mercado de armas cibernéticas del Reino Unido

En 2026, el mercado del Reino Unido se estima en 4.630 millones de dólares y registrará una tasa compuesta anual del 12,35% durante el período de estudio. El Reino Unido invierte 1.280 millones de dólares en Digital Targeting Web de Strategic Defense Review, fusionando fuegos cibernéticos con fuegos cinéticos bajo el nuevo Cyber Command.

Mercado de armas cibernéticas de Alemania

Se prevé que Alemania alcance aproximadamente 4.020 millones de dólares en 2026. El crecimiento de las armas cibernéticas del país surge de las necesidades urgentes de primera línea de la OTAN contra las amenazas híbridas rusas posteriores a la invasión de Ucrania. La modernización de la Bundeswehr prioriza los implantes persistentes para la penetración A2/AD y el dominio electromagnético en los escenarios bálticos.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 13.520 millones de dólares en 2026 y se convertirá en la tercera región más grande, al tiempo que registrará un crecimiento más rápido. El rápido crecimiento de la región surge de la intensificación de las rivalidades marítimas entre Estados Unidos y China que exigen fuerzas cibernéticas soberanas. Los ejércitos regionales desarrollan hazañas modulares dirigidas a grupos de portaaviones y defensas hipersónicas en medio de contingencias en Taiwán.

Mercado de armas cibernéticas de Japón

En 2026, se estima que Japón alcanzará los 2.640 millones de dólares y representará una tasa compuesta anual del 12,30% durante el período previsto. El país acelera las armas cibernéticas a través del Desarrollo de Defensa 2025 en respuesta a la coerción de la zona gris del EPL alrededor de Senkakus. SDF prioriza los implantes de cadenas de islas y los ataques a redes submarinas a través de la I+D de NEC/Fujitsu.

Mercado de armas cibernéticas de China

Se prevé que el mercado de China sea uno de los más grandes de Asia Pacífico, con unos ingresos estimados en 2026 de alrededor de 4.580 millones de dólares. China amplía las armas cibernéticas mediante la fusión militar-civil, movilizando tecnología privada para el espionaje y el sabotaje estatales. La doctrina del EPL convierte las cadenas de suministro en armas para el acceso a la red antes del conflicto contra las bases estadounidenses en el Pacífico.

Mercado de armas cibernéticas de la India

India alcanzará los 3.690 millones de dólares en 2026 debido a las ciberintrusiones fronterizas de China y Pakistán, lo que requerirá capacidades locales de la Agencia Cibernética de Defensa.

Resto del mundo

El resto del mundo incluye Oriente Medio, África y América Latina. América Latina es un objetivo importante de bandas de ransomware, como LockBit y RansomHub, y de delincuentes financieros, particularmente en Brasil, México y Argentina, lo que aumenta la demanda de armas cibernéticas. La región de Medio Oriente y África se intensifica debido a la creciente amenaza de ataques patrocinados por el Estado. En 2026, el mercado de Oriente Medio, África y América Latina alcanzará una valoración de 6.160 millones de dólares y 3.840 millones de dólares respectivamente.

PAISAJE COMPETITIVO

Actores clave de la industria

Las asociaciones entre el gobierno y la industria impulsan la expansión del mercado de armas cibernéticas

El mercado de armas cibernéticas sigue fragmentado y cuenta con expertos en defensa, especialistas en ciberseguridad y desarrolladores de exploits especializados en nichos ofensivos, de espionaje y de alteración de la infraestructura, con actores clave como Raytheon, Northrop Grumman, BAE Systems, Booz Allen Hamilton y NSO Group de Israel, entre otros.

Las asociaciones entre el gobierno y la industria impulsan el panorama competitivo a medida que los contratistas de defensa colaboran con desarrolladores de inteligencia artificial, mercados de día cero y especialistas en control de comandos para diseñar malware autónomo, puertas traseras persistentes y limpiadores adaptativos con tácticas de evasión en tiempo real. Raytheon y empresas similares se asocian con comandos cibernéticos nacionales y fabricantes de chips para incorporar exploits modulares dentro de arquitecturas militares unificadas, mientras que NSO Group trabaja con servicios de inteligencia y fuerzas de defensa regionales para ofrecer plataformas de vigilancia y sistemas de implementación de ransomware personalizados.

LISTA DE EMPRESAS CLAVE DE ARMAS CIBERNÉTICAS PERFILADAS

- Tecnologías Raytheon(A NOSOTROS.)

- Northrop Grumman(A NOSOTROS.)

- Lockheed Martín(A NOSOTROS.)

- Sistemas BAE(Reino Unido)

- Booz Allen Hamilton(A NOSOTROS.)

- Grupo NSO (Israel)

- Grupo Thales (Francia)

- L3Harris Technologies (EE. UU.)

- Leidos (Estados Unidos)

- Redes de Palo Alto(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2026:Para ampliar su colaboración en ciberdefensa, el Grupo Indra y Leonardo firmaron un Memorando de Entendimiento (MoU) con el objetivo de identificar y hacer crecer de forma colaborativa su alcance global en Europa, la OTAN y otros mercados de alto potencial.

- Enero de 2026:Seekr anunció que el Ejército de los EE. UU. le ha otorgado un contrato para utilizar IA agente para encontrar "vulnerabilidades cibernéticas, de sistemas y de misiones" en los sistemas de armas en el Centro de Misiles y Aviación del Comando de Desarrollo de Capacidades de Combate del Ejército (DEVCOM AvMC). No hubo divulgación del valor del contrato.

- Noviembre de 2025:El acelerador ciberdigital de espectro completo VENIN fue presentado por General Dynamics Information Technology (GDIT), una división de General Dynamics. La empresa proporcionará rápidamente herramientas, tecnologías y soluciones para hacer frente a los cambiantes riesgos cibernéticos que deben afrontar las organizaciones gubernamentales.

- Mayo de 2025:Como componente crucial de la doctrina militar general del Ejército Popular de Liberación (EPL), la estrategia de guerra cibernética de China se extiende al espacio. Para interferir con los activos espaciales enemigos, la Fuerza de Apoyo Estratégico del EPL (PLASSF) está a cargo de combinar capacidades de guerra espacial, cibernética y electrónica.

- Octubre de 2024:Para apoyar las misiones de defensa y seguridad nacional de los clientes en los campos deinteligencia artificialy sistemas autónomos, redes, C5ISR, guerra electrónica y operaciones y defensa cibernética, Peraton Labs ha recibido contratos por un total de casi 100 millones de dólares para servicios de ingeniería, investigación, desarrollo y tecnología avanzada.

COBERTURA DEL INFORME

El informe de investigación de mercado global de armas cibernéticas incluye un estudio exhaustivo del tamaño del mercado y el pronóstico de todos los segmentos incluidos. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, el entorno regulatorio, el análisis de las cinco fuerzas de Porter, perfiles de empresas, fusiones y adquisiciones clave y un programa de modernización. Además, detalla asociaciones, fusiones y adquisiciones, así como desarrollos clave de la industria. El informe también proporciona un panorama competitivo en profundidad con información sobre la cuota de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 11,80% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de arma, aplicación, usuario final, entorno de destino y región |

| Por tipo de arma |

|

| Por aplicación |

|

| Por usuario final |

|

| Por entorno de destino |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 54.830 millones de dólares en 2025 y se prevé que alcance los 148.570 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte ascendía a 20.970 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 11,80% durante el período previsto de 2026-2034.

Por tipo de arma, se espera que el segmento de herramientas de extorsión de datos/ransomware domine el mercado.

Se prevé que las crecientes tensiones geopolíticas impulsen el crecimiento del mercado.

Raytheon, Northrop Grumman, BAE Systems, Booz Allen Hamilton y el grupo israelí NSO son algunos de los actores clave en el mercado global.

América del Norte dominó el mercado en 2025 al tener la mayor participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados