Tamaño del mercado de aceleradores de centros de datos, participación y análisis de la industria, por tipo de acelerador (GPU, ASIC, FPGA, DPU/IPU/SmartNIC y otros), por implementación (nube, local e híbrida), por usuario final (hiperescaladores/CSP y proveedores y empresas de colocación) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

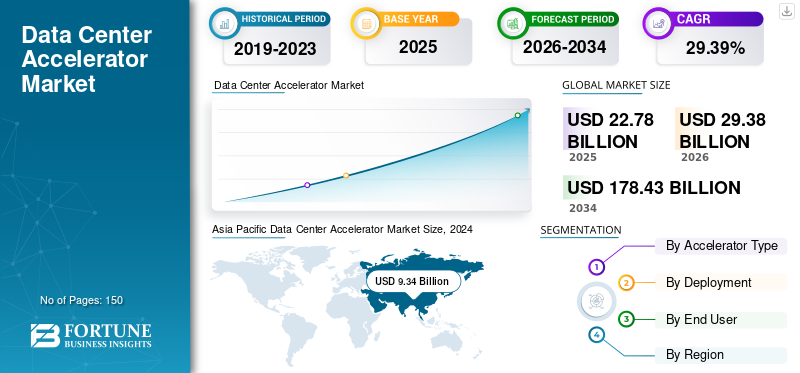

El tamaño del mercado mundial de aceleradores de centros de datos se valoró en USD29.38mil millones en 2025. Se proyecta que el mercado crecerá de USD37,92mil millones en 2026 a USD249.10mil millones para 2034, exhibiendo una tasa compuesta anual de26,53% durante el período de pronóstico.Asia Pacífico dominó el mercado de aceleradores de centros de datos con una participación de mercado del 41,37% en 2025.

El acelerador de centro de datos se refiere a un hardware especializado que incluye aceleradores de IA, GPU, FPGA y ASIC que están diseñados para aumentar el rendimiento informático para tareas como análisis, IA y cargas de trabajo de alto rendimiento. El mercado está creciendo constantemente impulsado por el aumento en la adopción de servicios en la nube, el tráfico de datos, la demanda de procesamiento más rápido y eficiente desde el punto de vista energético, así como el aumento de la IA yaprendizaje automáticocargas de trabajo.

Los diferentes actores clave que operan en el mercado incluyen NVIDIA Corporation, Advanced Micro Devices, Inc., Intel Corporation, Google LLC, Amazon Web Services, Inc., Microsoft Corporation y otros. Estas empresas utilizan estrategias como el desarrollo de chips avanzados optimizados para IA, ofreciendo arquitecturas de aceleradores personalizadas, formando asociaciones con diferentes proveedores de nube e invirtiendo rápidamente en investigación y desarrollo para lograr un mayor rendimiento y un menor consumo de energía.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de aceleradores de centros de datos

- Tamaño del mercado en 2025: 29,38 mil millones de dólares

- Tamaño del mercado en 2026: 37,92 mil millones de dólares

- Tamaño del mercado previsto para 2034: 249 100 millones de dólares

- CAGR: 26,53% de 2026 a 2034

- Asia Pacífico dominó el mercado de aceleradores de centros de datos con una participación del 41,37% en 2025.

- El segmento de GPU tuvo la mayor cuota de mercado en 2024, generando 6.520 millones de dólares en ingresos.

- Se espera que el segmento de la nube lidere el mercado y represente el 75,12 % de los ingresos globales en 2026.

América del norte

América del Norte representó el 29,86 % de los ingresos globales en 2025, respaldada por una creciente adopción de cargas de trabajo de IA y plataformas avanzadas de computación en la nube.

Europa

Europa representó el 19,48% del mercado global en 2025, impulsada por la expansión de las iniciativas de transformación digital y la creciente demanda empresarial de informática acelerada.

Asia Pacífico

Asia Pacífico siguió siendo el principal mercado regional, alcanzando los 12.160 millones de dólares en 2025 y beneficiándose de fuertes inversiones en infraestructura de inteligencia artificial y centros de datos de hiperescala.

A NOSOTROS.

Se prevé que el mercado estadounidense alcance los 6.670 millones de dólares para 2026, impulsado por fuertes inversiones de hiperescaladores y proveedores de servicios en la nube en infraestructura de centros de datos habilitados para IA.

Japón

Se prevé que el mercado japonés alcance los 3.740 millones de dólares para 2026, respaldado por la creciente adopción de la IA, las implementaciones informáticas de alto rendimiento y la creciente demanda de capacidades avanzadas de procesamiento de datos.

Leer más

DINÁMICA DEL MERCADO

Impulsores del mercado

La creciente demanda de aplicaciones de IA generativa y HPC impulsa el desarrollo del mercado

La demanda en rápido crecimiento de aplicaciones de computación de alto rendimiento (HPC) y de inteligencia artificial es un factor destacado que impulsa el crecimiento del mercado de aceleradores de centros de datos. Varios modelos de IA generativa, incluidos modelos de lenguaje de gran tamaño, sistemas autónomos y generadores de imágenes, exigen un procesamiento paralelo masivo, así como un cálculo de baja latencia que es difícil de lograr mediante las CPU convencionales.

De manera similar, las cargas de trabajo de HPC en simulaciones científicas, investigaciones y análisis avanzados se basan en aceleradores para monitorear los cálculos complejos a escala. A medida que las empresas, las instituciones de investigación y los proveedores de la nube adoptan dichas tecnologías, la demanda deaceleradores de IA, Se espera que aumenten las GPU y el hardware especializado, impulsando así el crecimiento del mercado.

Restricciones del mercado

Alto costo y consumo de energía de los aceleradores para disuadir el crecimiento del mercado

El mayor consumo de energía y el costo actúan como un desafío importante para el crecimiento del mercado. Los chips FPGA, GPU y AI avanzados exigen una importante inversión de capital, lo que hace que su adopción sea un desafío para los centros de datos más pequeños y sensibles a los costos. Su creciente costo operativo, especialmente los requisitos de refrigeración y el uso de electricidad, también aumenta el costo total. A medida que los aceleradores se vuelven más poderosos, la demanda de energía está aumentando, lo que crea un desafío de eficiencia y limita el despliegue en las regiones con regulaciones de sostenibilidad y precios de energía más altos.

Oportunidades de mercado

La creciente adopción de infraestructura de inteligencia artificial en la nube y en el borde ofrece lucrativas oportunidades de crecimiento

La creciente adopción de la infraestructura de IA en la nube y la IA de borde ofrece una oportunidad lucrativa para el mercado. A medida que las empresas cambian el procesamiento de IA a soluciones basadas en la nube e implementan dispositivos de vanguardia para obtener datos en tiempo real, la demanda de aceleradores de alto rendimiento y menor latencia está creciendo.

Además, los proveedores de la nube exigen soluciones FPGA, GPU y ASIC escalables que ayuden a manejar cargas de trabajo complejas de IA, mientras que el entorno de borde exige un acelerador compacto y con eficiencia energética. Esta expansión permite a los proveedores ofrecer hardware especializado y diverso en ambos ecosistemas.

TENDENCIAS DEL MERCADO DE ACELERADORES DE CENTROS DE DATOS

El cambio hacia centros de datos optimizados para IA se ha convertido en una tendencia destacada del mercado

Una tendencia importante que está remodelando el mercado es el creciente cambio hacia centros de datos optimizados para IA impulsado por la expansión del aprendizaje automático, la IA yIA generativacargas de trabajo. Las arquitecturas tradicionales de los centros de datos son ineficientes para satisfacer las enormes necesidades computacionales y de memoria de los modelos de IA. Esto permite a los operadores adoptar GPU, aceleradores de IA personalizados y TPU.

Estos diseños centrados en la IA tienden a mejorar el rendimiento, mejorar la eficiencia energética y reducir la latencia. Los proveedores de nube y las empresas también reestructuran la infraestructura para soportar la capacitación e inferencia a gran escala, integrando así el hardware especializado, las soluciones de redes y las pilas de software.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de acelerador

La excepcional versatilidad de la GPU en el procesamiento paralelo impulsa el crecimiento del segmento

Según el tipo de acelerador, el mercado se segmenta en GPU, ASIC, FPGA, DPU/IPU/SmartNIC y otros.

En 2024, el segmento de GPU tenía la mayor cuota de mercado de aceleradores de centros de datos y con unos ingresos de 6.520 millones de dólares. Esto se debe a su excepcional versatilidad en el procesamiento paralelo, lo que lo hace ideal para aprendizaje automático, IA y HPC. Además, su flexibilidad, eficiencia en el manejo de cargas de trabajo complejas y un ecosistema de software más sólido también fortalecen el crecimiento del segmento. Se prevé que el segmento de GPU domine el mercado con una participación del 69,22% en 2026.

El segmento ASIC tuvo la CAGR más alta del 33,45% en 2024. Este crecimiento se atribuye a su excepcional eficiencia, velocidad y capacidad de optimización para tareas específicas, incluida la inferencia y el cifrado de IA. Su arquitectura personalizada tiende a reducir el uso de energía y aumenta el rendimiento, lo que la hace ideal para cargas de trabajo de centros de datos a gran escala.

Por implementación

La flexibilidad, escalabilidad y capacidad de las soluciones en la nube impulsan el crecimiento del segmento

El mercado se divide en nube, local e híbrido, según la implementación.

Entre ellos, el segmento de la nube dominó el mercado con una participación en los ingresos de 6,92 mil millones de dólares en 2024. Se espera que el segmento de la nube lidere el mercado, contribuyendo con el 75,12% a nivel mundial en 2026. El dominio del segmento se atribuye a la flexibilidad, escalabilidad y capacidad de la nube para soportar cargas de trabajo de inteligencia artificial y análisis intensivos en recursos, impulsando así la rápida adopción de aceleradores de alto rendimiento.

Por otro lado, la implementación local tiene la segunda mayor participación de mercado debido a que diferentes organizaciones priorizan la máxima seguridad, rendimiento y control para datos confidenciales y cargas de trabajo críticas. Además, industrias que incluyen la atención médica, las finanzas y el gobierno prefieren la infraestructura en el sitio para garantizar minimizar la exposición de los datos, el cumplimiento y lograr un procesamiento consistente de alta velocidad sin depender de entornos de nube externos.

Por usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Las inversiones masivas en infraestructura impulsan el crecimiento del segmento de hiperescaladores/CSP

El mercado está dividido entre hiperescaladores/CSP, proveedores de colocación y empresas según el usuario final.

Entre ellos, el segmento Hyperscalers/CSP dominó el mercado con una participación en los ingresos de 6,49 mil millones de dólares en 2024. Se proyecta que el segmento Hyperscalers/CSP domine el mercado con una participación del 70,02 % en 2026. Este crecimiento se debe a las inversiones masivas en infraestructura, el despliegue continuo de aceleradores avanzados para impulsar el rendimiento, la rápida expansión de las cargas de trabajo de IA, una mayor escalabilidad y eficiencia en las plataformas globales en la nube.

Las empresas ocupan la segunda mayor participación en el mercado debido a su creciente dependencia de los aceleradores para aumentar el rendimiento de las cargas de trabajo internas, incluidasanálisis de datos, IA, automatización y decisiones en tiempo real.

PERSPECTIVAS REGIONALES DEL MERCADO DE ACELERADORES DE CENTROS DE DATOS

Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África.

América del norte

Asia Pacific Data Center Accelerator Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, América del Norte generó 8,77 mil millones de dólares, lo que contribuyó con el 29,86 % a los ingresos del mercado global, y se prevé que crezca a 11,34 mil millones de dólares en 2026.La región ocupa el segundo lugar en importancia, respaldada por los avances en la infraestructura digital, la adopción generalizada de la IA y un mayor uso de la nube. Además, presencia de importantes empresas tecnológicas y de hiperescala.centros de datosen todo Estados Unidos, impulsa aún más la demanda de tecnologías de aceleradores de alto rendimiento en toda la región. Se prevé que el mercado estadounidense alcance los 6.670 millones de dólares en 2026.

Europa

El mercado europeo representó 5.720 millones de dólares en 2025, lo que representa el 19,48% de la industria mundial, y se espera que alcance los 7.340 millones de dólares en 2026.Este crecimiento está impulsado por la presencia de importantes proveedores de nube, la creciente adopción de IA y el rápido despliegue de tecnologías digitales en toda la región. Además, mayores inversiones en infraestructura informática avanzada y programas digitales gubernamentales también refuerzan la posición de la región como importante contribuyente al mercado. Se prevé que el mercado del Reino Unido alcance los 1.840 millones de dólares en 2026. Se prevé que el mercado de Alemania alcance los 1.550 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico registró un tamaño de mercado de 12,16 mil millones de dólares en 2025, capturando el 41,37% de la cuota de mercado global, y se prevé que alcance los 15,83 mil millones de dólares en 2026.La región también está notando una tasa de crecimiento más rápida, principalmente debido a la creciente adopción de la nube. Además, el aumento de la digitalización y la expansión de los centros de datos a gran escala en las principales economías impulsa el crecimiento general del mercado regional. Se prevé que el mercado de Japón alcance los 3.740 millones de dólares en 2026. Se prevé que el mercado de China alcance los 4.540 millones de dólares en 2026. Se prevé que el mercado de la India alcance los 2.930 millones de dólares en 2026.

Sudamerica

Se espera que el mercado sudamericano alcance los 1.620 millones de dólares en 2025. El crecimiento en la región es comparativamente más lento que en América del Norte, Europa y Asia Pacífico debido a inversiones limitadas en tecnologías avanzadas, una implementación más lenta de infraestructura de centros de datos modernos y una adopción relativamente menor de computación en la nube y cargas de trabajo impulsadas por IA. Sin embargo, se espera que las crecientes iniciativas de digitalización y la creciente demanda de capacidades de procesamiento y almacenamiento de datos respalden una expansión constante del mercado durante el período previsto.

Medio Oriente y África

El mercado de Oriente Medio y África generó 1.100 millones de dólares en 2025, lo que representa el 3,76% del panorama del mercado mundial, y se espera que alcance los 1.390 millones de dólares en 2026.El crecimiento del mercado sigue siendo moderado debido a una adopción más lenta de tecnologías avanzadas de centros de datos y una menor penetración de la nube en varios países de la región. Sin embargo, las inversiones en programas de transformación digital, proyectos de ciudades inteligentes y aplicaciones emergentes de IA están creando nuevas oportunidades para el desarrollo del mercado. Dentro de la región, se prevé que los países del CCG representen una proporción significativa, alcanzando aproximadamente 350 millones de dólares en 2025, respaldados por crecientes inversiones en infraestructura tecnológica y expansión de centros de datos.

América Latina

América Latina representó 1.620 millones de dólares en 2025, lo que representa el 5,52% de la cuota de mercado mundial, y se prevé que alcance los 2.020 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave se están centrando en invertir en investigación y desarrollo para mantener sus posiciones en el mercado

La industria de aceleradores de centros de datos es altamente competitiva con actores clave como NVIDIA Corporation, Advanced Micro Devices, Inc., Intel Corporation, Google LLC, Amazon Web Services, Inc., Microsoft Corporation y otros que operan en ella. Estas empresas se están centrando en asociaciones, integración vertical e inversiones crecientes en investigación y desarrollo.

LISTA DE EMPRESAS CLAVE DE ACELERADORES DE CENTROS DE DATOS PERFILADAS

- Corporación NVIDIA(A NOSOTROS.)

- Microdispositivos avanzados, Inc.(A NOSOTROS.)

- Corporación Intel(A NOSOTROS.)

- Google LLC (EE. UU.)

- Servicios web de Amazon, Inc.(A NOSOTROS.)

- Corporación Microsoft (EE.UU.)

- Huawei Technologies Co., Ltd. (China)

- Cerebras Systems, Inc. (EE. UU.)

- SambaNova Systems, Inc. (EE. UU.)

- Graphcore Ltd. (Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En noviembre de 2025,Google anunció su plan para lanzar chips AI de TPU al espacio. La compañía se asociará con Planet Labs en el 'Proyecto Suncatcher', que inicialmente verá el lanzamiento de dos satélites a principios de 2027 para explorar el potencial de grupos de centros de datos espaciales a mayor escala.

- En octubre de 2025,Qualcomm Technologies, Inc. anunció el lanzamiento de sus soluciones optimizadas de inferencia de IA de próxima generación para centros de datos. las tarjetas aceleradoras basadas en chips Qualcomm AI200 y AI250 y los bastidores. Estas soluciones, que se basan en el liderazgo tecnológico de NPU de la compañía, ofrecen rendimiento a escala de rack y capacidad de memoria superior para una rápida inferencia de IA con un alto rendimiento por dólar por vatio, lo que marca un gran paso adelante para permitir una IA generativa escalable, eficiente y flexible en todas las industrias.

- En junio de 2025,Amazon anunció planes para invertir un nuevo total de 12.900 millones de dólares entre 2025 y 2029 para expandir, operar y mantener la infraestructura de su centro de datos en Australia. La mayor inversión en tecnología global anunciada públicamente por el país respaldará el fuerte crecimiento de la demanda de los clientes porcomputación en la nubee inteligencia artificial (IA), acelerando la adopción y la capacidad de la IA y la modernización continua de las organizaciones australianas de todos los tamaños.

- En febrero de 2025,AMD anunció el lanzamiento de los aceleradores Instinct MI325X con memoria HBM3e de 256 GB y ancho de banda de 6 TB/s, lo que garantiza un rendimiento de inferencia 1,4 veces mayor en comparación con la competencia y permite a las empresas obtener mejores resultados con menos GPU.

- En enero de 2021,NVIDIA Corporation ha ampliado su software vGPU para ayudar a que las estaciones de trabajo y las aplicaciones de IA se ejecuten más rápido. Con la tecnología de GPU virtual (vGPU) de la empresa, las organizaciones pueden ofrecer mayor escalabilidad y rendimiento a sus empleados mediante el uso de máquinas virtuales aceleradas por GPU desde el centro de datos o la nube.

COBERTURA DEL INFORME

El informe global proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas destacadas, modos de implementación, tipos y usuarios finales del producto. Además de esto, ofrece información sobre las tendencias del mercado de aceleradores de centros de datos y destaca desarrollos clave de la industria y análisis de participación de mercado para empresas clave. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Índice de crecimiento | CAGR de26,53%de 2026-2034 |

| Período histórico | 2021-2024 |

| Unidad | Valor (miles de millones de dólares) |

| Segmentación |

Por tipo de acelerador

Por implementación

Por usuario final

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global ascendió a 29.380 millones de dólares en 2025 y se prevé que alcance los 249.100 millones de dólares en 2034.

Se espera que el mercado muestre un crecimiento constante a una tasa compuesta anual del 26,53% durante el período previsto.

La creciente demanda de aplicaciones de IA generativa y HPC impulsa el crecimiento del mercado.

NVIDIA Corporation, Advanced Micro Devices, Inc., Intel Corporation, Google LLC, Amazon Web Services, Inc., Microsoft Corporation y otros son algunos de los principales actores del mercado.

La región de Asia Pacífico tenía la mayor cuota de mercado.

Asia Pacífico estaba valorada en 12.160 millones de dólares en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.