Tamaño del mercado de unidades de procesamiento de datos, análisis compartido y de aplicaciones, por componente (hardware, software y servicios), por implementación (local, en la nube e híbrida), por tipo (DPU programables, DPU de función fija y DPU personalizadas), por aplicación (centros de datos, telecomunicaciones, proveedores de servicios en la nube, TI empresarial, gobierno y defensa, atención médica y otros) y pronóstico regional, 2026-2034

TAMAÑO DEL MERCADO DE UNIDADES DE PROCESAMIENTO DE DATOS Y PERSPECTIVAS FUTURAS

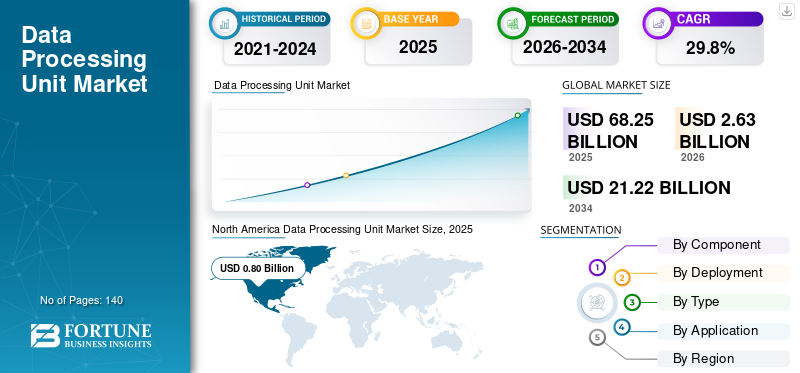

El tamaño del mercado mundial de unidades de procesamiento de datos se valoró en 2.030 millones de dólares en 2025. Se prevé que el mercado crezca de 2.630 millones de dólares en 2026 a 21.220 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 29,8% durante el período previsto. América del Norte dominó el mercado de unidades de procesamiento de datos con una participación de mercado del 39,40% en 2025.

El mercado global de unidades de procesamiento de datos (DPU) comprende hardware, software y servicios que aceleran y descargan tareas de infraestructura centradas en datos, como redes, procesamiento de almacenamiento, seguridad y movimiento de datos desde la CPU host. Las DPU están diseñadas para mejorar la eficiencia del servidor, mejorar el rendimiento de la carga de trabajo y fortalecer la seguridad de la infraestructura en entornos informáticos modernos. Estas soluciones se adoptan ampliamente en centros de datos, redes de telecomunicaciones, proveedores de servicios en la nube, TI empresarial, organizaciones gubernamentales, instituciones de atención médica y otras industrias para soportar un alto tráfico de datos, virtualización y arquitecturas informáticas distribuidas. El crecimiento del mercado está impulsado por la rápida adopción de la computación en la nube, el creciente despliegue de IA y cargas de trabajo de alto rendimiento, aumentandocentro de datosvirtualización y la necesidad de optimizar la eficiencia de la infraestructura y al mismo tiempo reducir la carga de trabajo de la CPU.

NVIDIA Corporation, Intel Corporation, Advanced Micro Devices, Inc., Marvell Technology, Inc., Broadcom Inc., Amazon Web Services, Inc., Microsoft Corporation, Fungible, Inc., Netronome Systems, Inc. y Napatech A/S son los principales actores del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE UNIDADES DE PROCESAMIENTO DE DATOS

La creciente integración de DPU en arquitecturas de centros de datos de próxima generación es una tendencia clave del mercado

La creciente integración de unidades de procesamiento de datos en arquitecturas de centros de datos de próxima generación se está convirtiendo en una tendencia clave en el mercado. Las organizaciones adoptan cada vez más DPU para respaldar modelos de infraestructura modernos, como centros de datos definidos por software, entornos nativos de la nube y plataformas de virtualización a gran escala. Las DPU permiten separar tareas de infraestructura como redes, gestión de almacenamiento y procesamiento de seguridad de la CPU principal, lo que mejora la eficiencia operativa y la escalabilidad del sistema. Este cambio de arquitectura ayuda a los centros de datos a gestionar el creciente tráfico de datos y las cargas de trabajo complejas de forma más eficaz. A medida que las empresas y los proveedores de nube a hiperescala modernizan su infraestructura para admitir la IA, la informática de alto rendimiento y las cargas de trabajo perimetrales, se espera que el papel de las DPU se expanda significativamente en futuras implementaciones de centros de datos.

Según Dell'Oro Group (2024), se espera que el mercado global de SmartNIC y DPU supere los 4 mil millones de dólares para 2027, lo que refleja la creciente integración de las DPU en las arquitecturas de centros de datos de próxima generación para soportar cargas de trabajo en la nube y de IA.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Rápido crecimiento de las cargas de trabajo de IA y computación en la nube para impulsar el crecimiento del mercado

El rápido crecimiento de las cargas de trabajo de la computación en la nube y la inteligencia artificial es un factor importante que impulsa la adopción de unidades de procesamiento de datos (DPU). Los centros de datos modernos manejan volúmenes masivos de tráfico de datos generados por servicios en la nube, capacitación en inteligencia artificial y demanda de aplicaciones informáticas de alto rendimiento. Estas cargas de trabajo requieren una gestión eficiente de las redes, el almacenamiento,seguridady movimiento de datos dentro de la infraestructura del servidor. Las DPU ayudan a descargar estas tareas de procesamiento de datos de la CPU, lo que permite a los servidores asignar más potencia informática a las cargas de trabajo de las aplicaciones principales. Esto mejora el rendimiento general del servidor, reduce la latencia y aumenta la eficiencia de la infraestructura. A medida que las empresas y los proveedores de nube continúan expandiendo los centros de datos a gran escala, se espera que aumente la demanda de DPU para soportar entornos informáticos escalables y eficientes.

- Según The Network Installers, se esperaba que alrededor del 33% de la capacidad global de los centros de datos se dedicara a cargas de trabajo de IA en 2025, lo que subraya la creciente demanda de tecnologías de infraestructura avanzadas, como las DPU, para gestionar de manera eficiente las redes, el almacenamiento y el procesamiento de datos.

RESTRICCIONES DEL MERCADO

Alta complejidad de integración y dependencia del ecosistema de software que limitan la adopción

La complejidad de integrar unidades de procesamiento de datos es una limitación clave para el crecimiento del mercado. La implementación de DPU a menudo requiere cambios en las capas de red, seguridad, virtualización y almacenamiento, lo que puede aumentar el tiempo de implementación y el riesgo operativo. Muchas empresas también enfrentan desafíos a la hora de alinear las DPU con las plataformas de servidores, hipervisores y herramientas de administración existentes. Además, el valor general depende en gran medida de la madurez del software, incluidos los controladores, la orquestación, la supervisión y la gestión de actualizaciones. Si el soporte de software es limitado o inconsistente en todos los entornos, las organizaciones pueden retrasar la adopción. Esta complejidad es más notoria para las medianas empresas con recursos limitados de ingeniería de infraestructura.

OPORTUNIDADES DE MERCADO

Expansión de la infraestructura de Edge Computing creando oportunidades para la adopción de DPU

La creciente expansión de la infraestructura informática de punta presenta una oportunidad importante para el mercado de unidades de procesamiento de datos (DPU). Los entornos perimetrales requieren un procesamiento eficiente de grandes volúmenes de datos cerca de la fuente para reducir la latencia y admitir aplicaciones en tiempo real. Las DPU ayudan a gestionar tareas de redes, seguridad y movimiento de datos en el borde, al tiempo que permiten que las CPU se centren en las cargas de trabajo de las aplicaciones. Esto mejora la eficiencia del sistema y respalda los requisitos de rendimiento de aplicaciones emergentes como sistemas autónomos,ciudades inteligentes, automatización industrial y redes 5G. Por lo tanto, las organizaciones están implementando cada vez más infraestructura informática distribuida y centros de datos de borde, impulsando el crecimiento del mercado de unidades de procesamiento de datos.

- Según Gartner (2024), se esperaba que el 75% de los datos generados por las empresas se crearan y procesaran fuera de los centros de datos centralizados tradicionales o entornos de nube en 2025, lo que destaca la rápida expansión de la infraestructura informática de punta y la creciente necesidad de tecnologías como las DPU para gestionar el procesamiento de datos distribuidos de manera eficiente.

ANÁLISIS DE SEGMENTACIÓN

Por componente

El segmento de hardware lidera el mercado debido a la creciente demanda de aceleración de infraestructura

Según el componente, el mercado se divide en hardware, software y servicios.

El segmento de hardware domina el mercado con una participación del 71,5%, ya que las DPU se implementan principalmente como tarjetas aceleradoras físicas o se integran en servidores para manejar cargas de trabajo de redes, almacenamiento y seguridad. La creciente implementación de infraestructura en la nube y centros de datos impulsados por IA está aumentando la demanda de soluciones de hardware que mejoren la eficiencia del servidor y reduzcan la carga de trabajo de la CPU.

El segmento de software tiene la segunda mayor cuota de mercado. Se espera que crezca a una tasa compuesta anual del 28,8% durante el período de pronóstico, ya que permite la configuración, monitoreo, orquestación e integración de DPU con entornos de red, virtualización y nube existentes. La creciente implementación de plataformas de infraestructura programables está impulsando la demanda de herramientas de software que admitan la gestión de cargas de trabajo, la automatización y la optimización del rendimiento.

Por implementación

El segmento de la nube domina el mercado debido a la rápida expansión de la infraestructura de hiperescala

Según la implementación, el mercado se divide en local, en la nube e híbrido.

El segmento de nube domina el mercado con una participación del 39,2 %, impulsado por la creciente adopción de DPU por parte de proveedores de nube a hiperescala para mejorar el aislamiento de la carga de trabajo, la eficiencia de la infraestructura y la escalabilidad en entornos de grandes centros de datos. El rápido crecimiento de la computación en la nube, las cargas de trabajo de IA y las aplicaciones distribuidas está acelerando aún más la adopción de la infraestructura en la nube habilitada para DPU.

El segmento local ocupa la segunda participación más grande y se proyecta que crecerá a una CAGR del 28,0% durante el período previsto, a medida que las grandes empresas y las industrias reguladas continúen manteniendo centros de datos privados para un mayor control sobre la seguridad, el cumplimiento y el rendimiento del sistema. Estas organizaciones adoptan DPU para optimizar las cargas de trabajo de redes, almacenamiento y procesamiento dentro de su infraestructura de TI existente.

Por tipo

Las DPU programables lideran el mercado debido a su flexibilidad y escalabilidad

Según el tipo, el mercado se segmenta en DPU programables, DPU de función fija y DPU personalizadas.

El segmento de DPU programables lidera el mercado con un 55,5 % de participación, ya que permiten a las organizaciones personalizar tareas de procesamiento de datos, como redes, almacenamiento y seguridad, en función de los requisitos de infraestructura en evolución. Su capacidad para soportar múltiples cargas de trabajo y adaptarse a las cambiantes arquitecturas de los centros de datos está impulsando una fuerte adopción en entornos empresariales y de nube.

El segmento de DPU personalizadas ocupa el segundo lugar en importancia. Se espera que crezca al segundo CAGR más rápido del 29,3% durante el período de pronóstico, a medida que las grandes empresas de tecnología y los operadores de hiperescala desarrollen procesadores especializados adaptados a sus arquitecturas de infraestructura específicas y requisitos de carga de trabajo. Estas soluciones proporcionan rendimiento optimizado, eficiencia mejorada y seguridad mejorada para entornos de procesamiento de datos a gran escala.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Los proveedores de servicios en la nube lideran el mercado gracias al despliegue de infraestructura a gran escala

Por aplicación, el mercado se segmenta en centros de datos,telecomunicaciones, proveedores de servicios en la nube, TI empresarial, gobierno y defensa, atención médica y otros.

El segmento de proveedores de servicios en la nube tiene la mayor cuota de mercado de unidades de procesamiento de datos, con un 35,6 %, debido a sus crecientes operaciones en centros de datos a gran escala que requieren una gestión eficiente de las cargas de trabajo de redes, almacenamiento y seguridad. La creciente demanda de servicios escalables en la nube y computación de IA está alentando a los proveedores a adoptar DPU para mejorar la eficiencia y el rendimiento de la infraestructura.

El segmento de centros de datos tiene la segunda mayor participación. Se espera que registre una CAGR del 30,3% durante el período previsto, a medida que las organizaciones continúan generando y procesando grandes volúmenes de datos a través de plataformas digitales y aplicaciones empresariales. Las DPU ayudan a los centros de datos a gestionar un alto tráfico de datos, mejorar el rendimiento de la virtualización y mejorar la eficiencia general del sistema.

Unidad de Procesamiento de Datos Perspectiva Regional

Por geografía, el mercado se clasifica en América del Norte, América del Sur, Europa, Oriente Medio y África y Asia Pacífico.

América del norte

North America Data Processing Unit Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte dominó el mercado con una valoración de 800 millones de dólares en 2025. Este crecimiento está impulsado por la fuerte presencia de proveedores de servicios en la nube a hiperescala y ecosistemas de centros de datos avanzados que adoptan DPU temprano para mejorar la eficiencia de la infraestructura. El elevado gasto en infraestructura de inteligencia artificial, ciberseguridad e informática de alto rendimiento aumenta la necesidad de soluciones de descarga y aceleración. La fuerte presencia de proveedores, los ecosistemas de socios maduros y la adopción más rápida de nuevas arquitecturas de servidores respaldan aún más el dominio del mercado.

- Según CBRE, en 2024, la capacidad de los centros de datos en los principales mercados de América del Norte creció un 34% año tras año, alcanzando 6.922,6 MW, lo que refleja la fuerte expansión de la infraestructura de nube a hiperescala en la región. Este rápido crecimiento en la capacidad del centro de datos respalda la adopción temprana de tecnologías avanzadas como las DPU.

Mercado de unidades de procesamiento de datos de EE. UU.

El mercado estadounidense estaba valorado en 480 millones de dólares en 2025, lo que representa aproximadamente el 23,7% de las ventas mundiales.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Europa

Europa tiene una gran participación debido a la fuerte modernización de TI empresarial y a las crecientes inversiones en capacidad de centros de datos en países clave. Un enfoque más estricto en la protección y seguridad de datos está fortaleciendo la demanda de soluciones de infraestructura que mejoren el aislamiento y el procesamiento de seguridad en línea. La amplia adopción de modelos de nube híbrida y privada en todas las industrias reguladas respalda una implementación consistente.

- Según Cloudscene, Europa albergará más de 1200 centros de datos en 2024, con los principales centros ubicados en el Reino Unido, Alemania, Francia y los Países Bajos. Esta sólida infraestructura de centro de datos respalda la modernización de TI empresarial y la creciente adopción de tecnologías informáticas avanzadas.

Mercado de unidades de procesamiento de datos del Reino Unido

El mercado del Reino Unido en 2025 estaba valorado en 0,09 mil millones de dólares, lo que representa aproximadamente el 4,4% de los ingresos globales.

Mercado de unidades de procesamiento de datos de Alemania

El mercado de Alemania alcanzó aproximadamente 0,06 mil millones de dólares en 2025, equivalente a alrededor del 2,8% de las ventas globales.

Asia Pacífico

Asia Pacífico tiene una participación significativa debido a la rápida adopción de la nube, la expansión de los centros de datos a gran escala y el aumento de los servicios digitales en las principales economías. La modernización de las telecomunicaciones, el despliegue de 5G y la creciente virtualización empresarial impulsan la demanda de un mayor rendimiento y un movimiento de datos seguro. El crecimiento de los actores regionales de la nube y la expansión de las plataformas de fabricación y en línea también respaldan la adopción constante de DPU.

- Según la GSMA (2024), se espera que las conexiones 5G en Asia Pacífico alcancen alrededor de 1.400 millones para 2030, lo que representa casi el 41% del total de conexiones móviles en la región. La rápida expansión de las redes de telecomunicaciones y los servicios digitales está aumentando la demanda de infraestructura de datos de alto rendimiento.

Mercado de unidades de procesamiento de datos de Japón

En 2025, el mercado japonés estaba valorado en 100 millones de dólares, lo que representaba aproximadamente el 5,1% de los ingresos mundiales.

Mercado de unidades de procesamiento de datos de China

El mercado de China estaba valorado en 140 millones de dólares en 2025, lo que representa aproximadamente el 6,8% de las ventas mundiales.

Mercado de unidades de procesamiento de datos de India

El mercado indio en 2025 estaba valorado en 0,08 mil millones de dólares, lo que representa aproximadamente el 4,2% de los ingresos mundiales.

Medio Oriente y África

Se espera que Oriente Medio y África crezcan a la CAGR más rápida durante el período previsto, impulsada por la aceleración de las inversiones en nuevos centros de datos, regiones de la nube y programas nacionales de transformación digital. Muchas implementaciones son totalmente nuevas o están impulsadas por la modernización, lo que crea oportunidades para adoptar arquitecturas de infraestructura más nuevas que incluyen DPU desde el principio. Ampliación de las redes de telecomunicaciones,computación de borde, y las iniciativas gubernamentales en la nube respaldan aún más el alto crecimiento.

Mercado de unidades de procesamiento de datos del CCG

El mercado del CCG estaba valorado en 0,04 mil millones de dólares en 2025, lo que representa aproximadamente el 1,9% de los ingresos mundiales.

Sudamerica

Se proyecta que América del Sur crecerá fuertemente a medida que aumente la adopción de la nube y se agregue más capacidad de centros de datos regionales para mejorar la latencia y la disponibilidad del servicio. Las empresas están modernizando gradualmente la infraestructura heredada, lo que genera una demanda de soluciones que mejoran la eficiencia de las redes, la seguridad y la virtualización. El crecimiento de las actualizaciones de la banca digital, el comercio electrónico y las telecomunicaciones respalda la expansión de la adopción de DPU.

Mercado de Unidades de Procesamiento de Datos de Brasil

El mercado brasileño en 2025 estaba valorado en 100 millones de dólares, lo que representa aproximadamente el 4,7% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave del mercado

Actores clave lanzan nuevas soluciones para fortalecer el posicionamiento en el mercado

Los actores del mercado lanzan nuevas soluciones para mejorar su posicionamiento en el mercado aprovechando los avances tecnológicos, abordando las diversas necesidades de los consumidores y manteniéndose por delante de los competidores. Priorizan la mejora de la cartera, las colaboraciones estratégicas y las adquisiciones y asociaciones para fortalecer sus ofertas. Estos lanzamientos estratégicos permiten a las empresas de tecnología mantener y ampliar su participación de mercado en un panorama en rápida evolución.

LISTA DE EMPRESAS CLAVE DE LA UNIDAD DE PROCESAMIENTO DE DATOS PERFILADAS

- Corporación NVIDIA (EE. UU.)

- Corporación Intel(A NOSOTROS.)

- Microdispositivos avanzados, Inc.(A NOSOTROS.)

- Tecnología Marvell, Inc.(A NOSOTROS.)

- Broadcom Inc. (EE.UU.)

- Amazon Web Services, Inc. (EE. UU.)

- Corporación Microsoft (EE.UU.)

- Fungible, Inc. (EE. UU.)

- Netronome Systems, Inc. (EE. UU.)

- Napatech A/S(Dinamarca)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre de 2025:NVIDIA presentó la unidad de procesamiento de datos (DPU) BlueField-4 para acelerar los centros de datos de IA con un rendimiento de red de hasta 800 Gb/s. La plataforma descarga cargas de trabajo de red, almacenamiento y seguridad de las CPU para mejorar la eficiencia en la infraestructura de IA a gran escala.

- Febrero de 2025:Cisco presentó una familia de conmutadores inteligentes para centros de datos que integran DPU programables AMD Pensando. La arquitectura incorpora servicios de redes y seguridad directamente dentro de la red para simplificar las operaciones del centro de datos.

- Noviembre de 2024:Microsoft presentó la DPU Azure Boost en su conferencia Ignite como parte de su nueva cartera interna de silicio para infraestructura en la nube. El chip mejora el rendimiento y la seguridad de la nube al tiempo que admite cargas de trabajo centradas en datos de bajo consumo en los centros de datos de Azure.

- Octubre de 2024:AMD anunció la DPU Pensando Salina 400, diseñada para admitir infraestructura de inteligencia artificial de próxima generación y entornos de redes de hiperescala. El procesador ofrece una capacidad de red de hasta 400G y un rendimiento mejorado para los servicios de red del centro de datos.

- octubre 2024: AMD amplió su cartera de DPU con nuevas soluciones Pensando destinadas a cargas de trabajo de inteligencia artificial y nube a hiperescala. El lanzamiento destacó la creciente demanda de DPU programables para gestionar cargas de trabajo de redes, cifrado e infraestructura en servidores modernos.

- Junio de 2024:VMware anunció vSphere 8 Update 3, agregando compatibilidad con DPU dual a través de vSphere Distributed Services Engine para mejorar la resiliencia y la seguridad de la virtualización habilitada para DPU. La actualización fortalece la adopción de DPU en los centros de datos empresariales al ampliar el soporte a nivel de plataforma para arquitecturas de descarga.

- Mayo de 2024:Intel lanzó el IPU Adapter E2100, una unidad de procesamiento de datos diseñada para centros de datos empresariales y en la nube a gran escala. La plataforma permite descargar el procesamiento de redes, almacenamiento y seguridad de las CPU para mejorar la eficiencia de la infraestructura.

COBERTURA DEL INFORME

El análisis del mercado global proporciona un estudio en profundidad del tamaño y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre los avances tecnológicos, desarrollos de aplicaciones clave y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también incluye un panorama competitivo detallado, proporcionando participación de mercado y perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 29,8% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por componente, por implementación, por tipo, por aplicación y por región |

| Por componente |

|

| Por implementación |

|

| Por tipo |

|

| Por aplicación |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 2.030 millones de dólares en 2025 y se prevé que alcance los 21.220 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte ascendía a 800 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 29,8% durante el período previsto.

Por aplicación, el segmento de proveedores de servicios en la nube lideró el mercado.

El mercado está impulsado por la rápida expansión de la computación en la nube, el aumento de las cargas de trabajo de IA y la necesidad de mejorar la eficiencia del centro de datos descargando las tareas de red, almacenamiento y seguridad de las CPU.

NVIDIA Corporation, Intel Corporation, Advanced Micro Devices, Inc. y Marvell Technology, Inc. son algunos de los actores destacados del mercado.

América del Norte dominó el mercado en 2025 con la mayor participación.

La rápida expansión de la nube, el aumento de las cargas de trabajo de IA, el aumento de la virtualización de los centros de datos y la necesidad de mejorar la eficiencia de la infraestructura son los principales factores que se espera que favorezcan la adopción de DPU.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados