Tamaño del mercado de servicios de transformación digital de concesionarios, participación y análisis de la industria, por tipo de servicio (sistemas de gestión de concesionarios y servicios ERP, CRM y servicios de gestión de clientes potenciales, servicios de comercio electrónico y venta minorista digital, servicios de digitalización de servicios y posventa, y otros), por función del concesionario (transformación digital de ventas y F&I, transformación digital de servicios y talleres, y otros), por modelo de implementación (basado en la nube (SaaS / suscripción) y local / híbrido), por Ti

Tamaño del mercado de servicios de transformación digital de concesionarios y perspectivas futuras

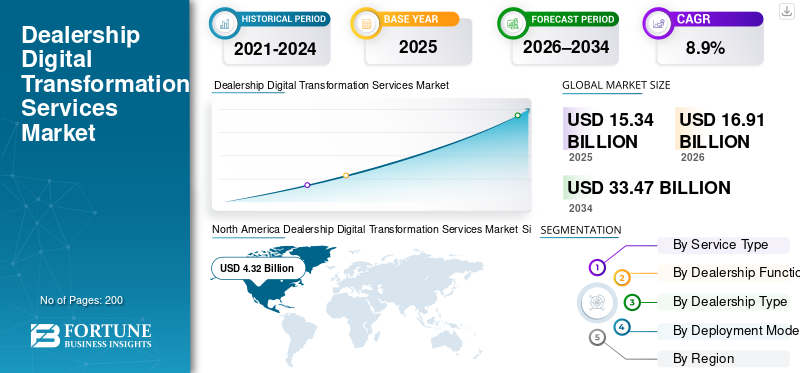

El tamaño del mercado mundial de servicios de transformación digital de concesionarios se valoró en 15,34 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 16,91 mil millones de dólares en 2026 a 33,47 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,9% durante el período previsto. América del Norte dominó el mercado de servicios de transformación digital de concesionarios con una participación de mercado del 28,16% en 2025.

El mercado de servicios de transformación digital de los concesionarios abarca tecnologías digitales y soluciones de consultoría que modernizan las ventas, el servicio, el marketing y las operaciones de los concesionarios a través de plataformas integradas, automatización, análisis de datos y herramientas conectadas de participación del cliente, con el objetivo de mejorar la eficiencia y mejorar la experiencia del cliente.

El crecimiento del mercado está impulsado por la creciente demanda de los clientes de experiencias minoristas omnicanal, la creciente complejidad operativa de los concesionarios, la creciente adopción de vehículos conectados, la presión para mejorar la rentabilidad posventa, las necesidades de cumplimiento normativo y el cambio hacia operaciones de concesionarios automatizadas y basadas en datos a nivel mundial. Los principales actores, incluidos Bosch, Snap-on, Atlas Automotive Equipment, Hunter Engineering, Rotary Lift y Launch Tech, y otros actores de la industria automotriz, se centran en diagnósticos avanzados, automatización de talleres, plataformas de servicios conectados, integración digital con sistemas de concesionarios y soluciones centradas en la seguridad para mejorar la eficiencia del servicio de datos y los ecosistemas digitales de los concesionarios.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE SERVICIOS DE TRANSFORMACIÓN DIGITAL DE CONCESIONARIOS

La adopción minorista omnicanal acelerada mejora el compromiso y los ingresos

Transformación digitalen los concesionarios está cada vez más impulsado por la tendencia hacia la venta minorista omnicanal, donde los recorridos en línea y en la tienda están completamente integrados. Hoy en día, los clientes comienzan a descubrir y comparar vehículos en plataformas digitales y esperan transiciones fluidas a interacciones físicas. Los distribuidores están adoptando herramientas minoristas digitales, salas de exposición virtuales, desarrollo de clientes potenciales vinculados a CRM y flujos de trabajo de financiación automatizados para acortar los ciclos de ventas y mejorar las tasas de conversión. Esta tendencia también abarca la visibilidad del inventario en tiempo real y la interacción personalizada en todos los puntos de contacto. A medida que aumentan las expectativas de conveniencia y transparencia de los compradores, los concesionarios deben invertir en conjuntos de herramientas digitales adaptables para mantener la competitividad y la lealtad, haciendo que las experiencias personalizadas omnicanal sean fundamentales para el crecimiento en el mercado de transformación digital de los concesionarios. En agosto de 2025, las plataformas CRM de IA para automóviles demostraron que una respuesta más rápida de los clientes potenciales y un compromiso personalizado mejoraron significativamente las interacciones con los clientes en todos los canales.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Las herramientas digitales centradas en el cliente impulsan la eficiencia operativa y la satisfacción

Las herramientas digitales que agilizan la programación de servicios, automatizan los flujos de trabajo y aprovechan el análisis de datos son impulsores clave de la transformación de los concesionarios. Al digitalizar las operaciones principales, como los flujos de trabajo de la mesa de servicio, la emisión de tickets y el seguimiento de los clientes, los concesionarios pueden reducir los errores manuales, mejorar los tiempos de respuesta y mejorar la satisfacción del cliente. La integración de CRM, DMS y sistemas de gestión de inventario de piezas permite un flujo de datos fluido, informando la toma de decisiones y facilitando la participación proactiva. Estos servicios digitales integrados también respaldan ofertas personalizadas y mantenimiento predictivo, lo que ayuda a los concesionarios a retener a los clientes existentes y generar negocios repetidos. Además, a medida que evolucionan las expectativas de los clientes, la automatización y el análisis digitales se convierten en palancas críticas para un rendimiento operativo superior y una diferenciación competitiva, fomentando el crecimiento a largo plazo en los compromisos de los distribuidores. En mayo de 2025, los planes de transformación digital destacaron un aumento del 68 % en la preferencia de los clientes por la programación de servicios digitales, lo que subraya la demanda de herramientas centradas en el cliente.

RESTRICCIONES DEL MERCADO

La complejidad del sistema heredado sigue siendo una limitación para el progreso de la transformación

A pesar de las inversiones en iniciativas digitales, muchos concesionarios enfrentan resistencia debido a la complejidad de los sistemas heredados. La integración de nuevas plataformas nativas de la nube con DMS, CRM y herramientas backend existentes a menudo requiere mucho tiempo, experiencia y capital, lo que puede ralentizar el progreso de la transformación. Las pilas de tecnología heredada a menudo carecen de API modernas, lo que dificulta la sincronización de datos en tiempo real y los flujos de trabajo entre departamentos. La ausencia de modelos de datos estandarizados también complica el análisis y la generación de informes, lo que reduce la capacidad de aprovechar la IA o las herramientas predictivas de próxima generación. Además, los concesionarios más pequeños pueden carecer de capacidades de TI internas para gestionar entornos híbridos, lo que puede prolongar los plazos de implementación y diluir el retorno de la inversión esperado. Como resultado, los esfuerzos de modernización pueden retrasarse, lo que limitará el ritmo al que se obtienen todos los beneficios digitales. Esto afecta el crecimiento del mercado de servicios de transformación digital de concesionarios.

OPORTUNIDADES DE MERCADO

Los datos de vehículos conectados y la expansión de la inteligencia artificial abren nuevas fuentes de ingresos

La proliferación de vehículos conectados, telemática y análisis impulsados por IA ofrece una oportunidad sustancial para la transformación digital en los concesionarios. Al aprovechar los datos de uso en tiempo real y los conocimientos predictivos, los concesionarios pueden adaptar las ofertas de servicios, pronosticar las necesidades de mantenimiento y ofrecer comunicaciones personalizadas. Estas capacidades mejoran el valor de vida del cliente y crean nuevos paquetes de servicios vinculados a las tendencias de uso, generando ingresos adicionales más allá de las transacciones únicas. Además, a medida que la electrificación y la autonomía introducen nuevos flujos de datos, los sistemas de los concesionarios deben evolucionar para capturar y poner en funcionamiento esta información, desbloqueando oportunidades de ingresos vinculadas a los servicios basados en software. Las sólidas plataformas de datos también permiten la segmentación del mercado, el marketing dirigido y la fijación de precios dinámicos, ampliando el papel de las herramientas digitales en la optimización de los ingresos a lo largo del ciclo de vida de la propiedad. En octubre de 2025, las herramientas digitales resaltaron la importancia de las salas de exposición virtuales y los ecosistemas integrados para la competitividad futura de los concesionarios.

DESAFÍOS DEL MERCADO

Las brechas de habilidades en la fuerza laboral desafían la implementación de soluciones digitales

Un desafío importante en los servicios de transformación digital de los concesionarios es la escasez de habilidades digitales entre el personal y los líderes. Si bien la adopción de tecnología se acelera, muchos concesionarios luchan por capacitar a los empleados en nuevos sistemas, interpretar los resultados de los análisis o mantener plataformas digitales sin apoyo externo. La resistencia al cambio, los presupuestos de formación insuficientes y la falta de vías estructuradas de mejora de las capacidades pueden obstaculizar los proyectos de transformación o dar lugar a una utilización subóptima de las herramientas. A medida que las soluciones digitales se vuelven más sofisticadas, incorporando IA,aprendizaje automático, plataformas basadas en la nube y análisis profundos, los concesionarios deben invertir en programas de desarrollo de talentos y gestión de cambios para aprovechar plenamente el valor de sus inversiones en tecnología. Sin abordar estas brechas en la fuerza laboral, la adopción y el retorno de la inversión en las plataformas digitales siguen siendo inferiores a su potencial, lo que limita las ganancias operativas.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de servicio

El segmento de sistemas de gestión de concesionarios (DMS) y servicios ERP domina debido a las operaciones de concesionario integradas y basadas en la nube

Según el tipo de servicio, el mercado se segmenta en sistemas de gestión de distribuidores (DMS) y servicios ERP, CRM y servicios de gestión de clientes potenciales, servicios de venta minorista digital y comercio electrónico, servicios de digitalización de servicios y posventa, y análisis de datos, servicios de integración de inteligencia artificial y nube.

El segmento de sistemas de gestión de concesionarios (DMS) y servicios ERP domina con la mayor cuota de mercado de servicios de transformación digital para concesionarios. Sirven como plataforma fundamental que integra ventas, servicios, inventario, finanzas y datos de clientes en una única infraestructura digital. Los distribuidores a nivel mundial dan prioridad a la modernización de DMS para eliminar los silos manuales, mejorar la precisión de los datos y admitir módulos digitales posteriores. Esta profunda integración respalda transacciones eficientes y la toma de decisiones basada en datos entre departamentos, lo que la convierte en la categoría de gasto más grande dentro de las iniciativas de transformación. Las plataformas DMS nativas de la nube son particularmente frecuentes ya que reducen los gastos generales de TI y aumentan la visibilidad en tiempo real en los concesionarios con múltiples ubicaciones.

Se proyecta que el segmento de servicios de análisis de datos, inteligencia artificial y integración en la nube crecerá a una tasa compuesta anual del 11,2% durante el período previsto.

- En julio de 2025, Keyloop amplió su plataforma minorista de automóviles nativa de la nube para integrar CRM, ventas y servicios posventa en más de 20.000 concesionarios en todo el mundo, destacando el cambio hacia plataformas digitales integrales.

Por función del concesionario

El enfoque en los ingresos posventa, la automatización del flujo de trabajo y los conocimientos predictivos impulsan el crecimiento del segmento de transformación digital de talleres y servicios

Según su función, el mercado se clasifica en transformación digital de ventas y F&I, transformación digital de servicios y talleres, digitalización de piezas e inventario, y digitalización de marketing y participación del cliente.

La transformación digital de servicios y talleres es el segmento dominante, ya que las operaciones posventa generan altos ingresos recurrentes e influyen directamente en la retención de clientes. Los concesionarios invierten mucho en programación de servicios digitales, herramientas digitales de inspección del estado de los vehículos, automatización del flujo de trabajo y sistemas de coordinación de piezas para optimizar el rendimiento del servicio, aumentar la utilización de mano de obra y mejorar la experiencia del servicio. Las métricas de servicio basadas en datos también alimentanmantenimiento predictivoy plataformas de previsión de piezas, mejorando aún más la eficiencia operativa. Estas capacidades ayudan a los concesionarios a maximizar la rentabilidad de las operaciones fijas y optimizadas, que a menudo son el área de mayor margen en las pérdidas y ganancias de los concesionarios.

Se proyecta que el segmento de digitalización de marketing y participación del cliente crecerá a una tasa compuesta anual del 11,4% durante el período previsto.

- En agosto de 2025, los planos de servicios digitales avanzados describieron cómo los concesionarios están integrando herramientas digitales para remodelar los flujos de trabajo de los servicios y cumplir con los estándares cada vez más exigentes de los clientes, lo que refleja un enfoque en la inversión en la digitalización de los servicios posventa.

Por modelo de implementación

Los menores costos de propiedad, la escalabilidad, las actualizaciones rápidas y la accesibilidad remota impulsan el crecimiento del segmento basado en la nube (SaaS/suscripción)

Según el modelo de implementación, el mercado se clasifica en basado en la nube (SaaS/suscripción) y local/híbrido.

El segmento basado en la nube (SaaS/Suscripción) domina el mercado y es el de más rápido crecimiento. Eliminan la complejidad inicial de la infraestructura, permiten una rápida implementación de actualizaciones y admiten el acceso remoto a través de las redes de concesionarios. Con los sistemas de nube multiinquilino, los distribuidores se benefician de un menor costo total de propiedad, parches de seguridad integrados y un rendimiento escalable que se alinea con los volúmenes de transacciones fluctuantes y las operaciones en múltiples ubicaciones. Esta preferencia de implementación acelera la adopción de módulos avanzados, incluidos CRM, análisis y experiencias minoristas omnicanal.

Se proyecta que el segmento basado en la nube crecerá a una tasa compuesta anual del 10,4% durante el período previsto. En contraste, el segmento local/híbrido continúa creciendo más lentamente, ya que algunos grandes grupos de distribuidores mantienen sistemas heredados o requieren cumplimiento de datos localizados, a menudo apoyando integraciones personalizadas en lugar de la adopción completa de SaaS. Los esfuerzos de transformación digital a menudo comienzan con la migración a la nube para aprovechar la escalabilidad y reducir los gastos generales de TI.

Por tipo de concesionario

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Los altos volúmenes de transacciones, los inventarios complejos y la intensa participación del cliente impulsan el crecimiento del segmento de concesionarios de automóviles de pasajeros

Según el tipo de concesionario, el mercado se segmenta en concesionarios de turismos, concesionarios de vehículos comerciales y grupos de concesionarios de segunda mano.

Los concesionarios de automóviles de pasajeros dominan debido al gran volumen y escala de la actividad minorista de consumo en todo el mundo. Estos distribuidores suelen tener frecuencias de transacciones más altas, mayor presencia en salas de exposición y necesidades de servicios más diversas, lo que genera un mayor gasto absoluto en sistemas digitales como DMS integrados, CRM, venta minorista digital y plataformas de análisis. Sus inventarios complejos, sus variadas opciones de financiamiento y sus altas tasas de interacción con el cliente aceleran la adopción digital en comparación con lavehículo comercialy segmentos seminuevos.

Se prevé que el segmento de grupos de concesionarios de vehículos usados crezca a una tasa compuesta anual del 11,1% durante el período previsto, a medida que se expanda el comercio minorista organizado de automóviles usados y aumente la adopción de tecnología para abordar la transparencia de precios y la demanda de compras en línea. Si bien existe un reconocimiento generalizado de la implementación digital en los concesionarios, los hitos operativos precisos varían según la región y la escala del concesionario.

PERSPECTIVA REGIONAL DEL MERCADO DE SERVICIOS DE TRANSFORMACIÓN DIGITAL DE CONCESIONARIOS

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

América del norte

North America Dealership Digital Transformation Services Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte representa un mercado dominante, maduro pero en constante expansión, impulsado por una alta penetración de TI en los concesionarios, una fuerte adopción de SaaS y actualizaciones continuas de las plataformas DMS heredadas. Los distribuidores invierten cada vez más en DMS basado en la nube, automatización de CRM, venta minorista digital y optimización del flujo de trabajo de servicios para mejorar la eficiencia y la experiencia del cliente. El cumplimiento normativo, los requisitos de ciberseguridad y los análisis basados en IA respaldan aún más el crecimiento del gasto. Se espera que México contribuya con un crecimiento incremental más rápido a medida que la digitalización de los concesionarios se acelera desde una base más baja, mientras que Estados Unidos sigue siendo el mayor contribuyente de ingresos debido a su escala y mayor gasto en TI por concesionario.

Mercado de servicios de transformación digital de concesionarios de EE. UU.

El mercado estadounidense está impulsado por la migración generalizada de DMS en la nube, el uso avanzado de CRM y la fuerte adopción de herramientas de venta minorista digital. Los grandes grupos de distribuidores invierten mucho en análisis, ciberseguridad y plataformas omnicanal para optimizar el rendimiento de ventas y posventa, manteniendo un crecimiento constante del mercado. Estaba valorado en 4.870 millones de dólares en 2025.

Asia Pacífico

Asia Pacífico es el mercado regional de más rápido crecimiento debido a su enorme presencia de concesionarios, el aumento de la propiedad de vehículos y la rápida digitalización en las economías emergentes. Los distribuidores adoptan cada vez más plataformas de venta minorista digital, CRM y DMS basadas en la nube para gestionar altos volúmenes de transacciones de manera eficiente. El crecimiento es más fuerte en China e India, respaldado por la escala y las redes organizadas de concesionarios, mientras que Japón muestra una expansión constante impulsada por el análisis y la digitalización de los automóviles usados. Las menores limitaciones de TI heredadas permiten una adopción más rápida de SaaS en toda la región.

Mercado de servicios de transformación digital de concesionarios de China

China domina con una participación del 46,7% en 2025, debido a su gran red de concesionarios y sus altos volúmenes de transacciones. El crecimiento está impulsado por el comercio minorista digital,CRMintegración y la rápida expansión de plataformas organizadas de distribuidores de vehículos usados.

Mercado de servicios de transformación digital de concesionarios de Japón

El mercado japonés está creciendo de manera constante a través de la digitalización de servicios, la adopción de análisis y la implementación de sofisticados sistemas CRM, con un fuerte enfoque en la retención de clientes y la gestión del ciclo de vida de los vehículos usados.

Mercado de servicios de transformación digital de concesionarios de India

India es el país de más rápido crecimiento con una tasa compuesta anual del 15 % durante el período de pronóstico, respaldada por más de 30 000 concesionarios y acelerando la adopción de DMS en la nube, CRM y herramientas de flujo de trabajo de servicios para gestionar la escala y mejorar la eficiencia.

Europa

Una gran base de concesionarios, estrictos requisitos de cumplimiento normativo y un fuerte enfoque en la estandarización operativa sustentan el crecimiento de Europa. Los concesionarios priorizan el servicio y la digitalización de los talleres, la optimización del inventario de piezas y la integración de plataformas ERP para mejorar los márgenes. La adopción de la nube está aumentando de manera constante, aunque las implementaciones híbridas siguen siendo relevantes debido a las normas de localización de datos. El crecimiento se distribuye de manera más uniforme en los mercados occidentales y europeos en general, con análisis, plataformas de participación del cliente y la digitalización de automóviles usados que emergen como impulsores clave.

Mercado de servicios de transformación digital de concesionarios del Reino Unido

Los concesionarios del Reino Unido se están centrando en la venta minorista digital, la automatización de CRM y las plataformas de participación del cliente para abordar la dinámica minorista competitiva, con una fuerte generación de leads en línea y adopción de reservas de servicios que respaldan un crecimiento constante del mercado, valorado en USD 440 millones.

Mercado de servicios de transformación digital de concesionarios de Alemania

El mercado de Alemania, con una tasa compuesta anual del 7,2% durante el período previsto, está impulsado por redes de distribuidores estructuradas que enfatizan la integración de ERP, la digitalización de los servicios y los sistemas listos para el cumplimiento. La adopción de análisis e inteligencia artificial está aumentando para respaldar la eficiencia operativa y el control de márgenes.

Resto del mundo

El resto del mundo muestra un crecimiento moderado pero en aceleración a medida que las redes de concesionarios se organizan más y aumenta la adopción de la digitalización. Las plataformas basadas en la nube permiten a los distribuidores sortear las limitaciones de la infraestructura heredada, respaldando la rápida implementación de CRM, reserva de servicios y sistemas de inventario. El crecimiento está liderado por América Latina y Medio Oriente, donde la mejora de la infraestructura digital y las crecientes expectativas de los clientes impulsan las inversiones en herramientas digitales de los concesionarios, particularmente en operaciones de servicio y participación del cliente.

PAISAJE COMPETITIVO

Actores clave de la industria

Las plataformas definidas por software, la migración a la nube y las asociaciones estratégicas dan forma a la competitividad de la transformación digital de los concesionarios

Las tendencias del mercado global de servicios de transformación digital para concesionarios se caracterizan por la rápida adopción de plataformas nativas de la nube, arquitecturas de software modulares y ecosistemas de datos integrados que conectan funciones de ventas, servicios y participación del cliente. Los principales actores, incluidos CDK Global, Cox Automotive, Reynolds and Reynolds, Tekion, Keyloop, SAP, Salesforce y Microsoft, compiten a través de plataformas DMS escalables, capacidades CRM avanzadas, herramientas de venta minorista omnicanal y análisis impulsados por IA. Las empresas fortalecen la competitividad acelerando la migración de SaaS, incorporandociberseguridady funciones de cumplimiento, y permite una integración perfecta con sistemas OEM, financieros y de terceros. Las asociaciones estratégicas con proveedores de nube, plataformas de pago y empresas de tecnología de inteligencia artificial son cada vez más cruciales para ampliar la funcionalidad y el alcance geográfico. Los proveedores también se diferencian a través de continuas actualizaciones de software OTA, interfaces centradas en el usuario y soluciones de inteligencia de datos que mejoran la eficiencia de los distribuidores y la experiencia del cliente. En abril de 2025, Tekion amplió su plataforma minorista de automóviles nativa de la nube a través de integraciones más profundas con servicios financieros y herramientas de análisis, reforzando su posicionamiento competitivo en grandes grupos de concesionarios y redes de concesionarios multimarca.

LISTA DE EMPRESAS CLAVE DE SERVICIOS DE TRANSFORMACIÓN DIGITAL DE CONCESIONARIOS PERFILADAS

- CDK Global(A NOSOTROS.)

- Cox Automotive (EE. UU.)

- La compañía Reynolds y Reynolds(A NOSOTROS.)

- Tekion(A NOSOTROS.)

- bucle de teclas(Reino Unido)

- IA (Reino Unido)

- Dealertrack (Cox Automotive) (EE. UU.)

- Ingeniería Capgemini (Francia)

- Soluciones de servicio automotriz de Bosch (Alemania)

- SAVIA(Alemania)

- Oráculo (Estados Unidos)

- Salesforce (EE.UU.)

- Microsoft (EE.UU.)

- Xtime (Cox Automotive) (EE. UU.)

- Auto/Mate (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Diciembre de 2025:Pinewood.AI anunció una oferta de lanzamiento de siete días para su conjunto de productos de IA CARS, diseñado para ser compatible con cualquier DMS, apuntando a una implementación más rápida para grupos de distribuidores que buscan una digitalización operativa rápida y una generación de valor más rápida a partir de análisis, automatización y flujos de trabajo habilitados para IA.

- Octubre de 2025:Keyloop lanzó su plataforma Fusion Automotive Retail en un evento de concesionarios en Montreal, posicionando la plataforma para optimizar el recorrido del concesionario desde la consulta hasta la propiedad y la retención, con un enfoque modular basado en la nube y un núcleo de datos consolidado diseñado para respaldar la toma de decisiones asistida por IA.

- Octubre de 2025:Cox Automotive anunció su plataforma minorista digital omnicanal, que permite compras completas de vehículos a través de múltiples canales digitales. Esta plataforma integra capacidades de comercio electrónico en sitios minoristas con flujos de trabajo en la tienda y compras en el mercado para respaldar transacciones totalmente conectadas.

- Septiembre de 2025:Tekion anunció que Hartwell Automotive Group había seleccionado la nube minorista automotriz impulsada por inteligencia artificial de Tekion para una implementación gradual en 11 ubicaciones del Reino Unido, con el objetivo de modernizar las operaciones de los concesionarios de extremo a extremo (venta minorista, servicios, repuestos, contabilidad y análisis) a través de una plataforma unificada nativa de la nube.

- Julio de 2025:Tekion informó que Automotive Partner Cloud (APC) 2.0 había experimentado un rápido crecimiento en la adopción, con instalaciones de aplicaciones de distribuidores y una base de usuarios profesionales escalando significativamente. Esta expansión estuvo acompañada por la introducción de un Centro de integración que centraliza, autoriza y gestiona integraciones de terceros, con el objetivo de abordar la fragmentación tecnológica de los concesionarios y los problemas de los silos de datos.

COBERTURA DEL INFORME

[Tarifa5LUZXiV]

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 8,9% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de servicio, por función del concesionario, por tipo de concesionario, por modelo de implementación y por región |

|

Por tipo de servicio |

· Sistemas de gestión de distribuidores (DMS) y servicios ERP · Servicios de gestión de clientes potenciales y CRM · Servicios de comercio electrónico y venta minorista digital · Servicio y Servicios Postventa de Digitalización · Servicios de análisis de datos, inteligencia artificial y integración en la nube |

|

Por función del concesionario |

· Transformación digital de ventas y finanzas e inversión · Servicio y Taller Transformación Digital · Digitalización de piezas e inventario · Compromiso con el cliente y digitalización del marketing |

|

Por modelo de implementación |

· Basado en la nube (SaaS / Suscripción) · Local / Híbrido |

|

Por tipo de concesionario |

· Concesionarios de turismos · Concesionarios de vehículos comerciales · Grupos de distribuidores de vehículos usados |

|

Por geografía |

· Norteamérica (por tipo de servicio, por función de concesionario, por tipo de concesionario, por modelo de implementación y por país) o EE. UU. (por tipo de concesionario) o Canadá (por tipo de concesionario) o México (por tipo de concesionario) · Europa (por tipo de servicio, por función del concesionario, por tipo de concesionario, por modelo de implementación y por país) o Alemania (por tipo de concesionario) o Reino Unido (por tipo de concesionario) o Francia (por tipo de concesionario) o Resto de Europa (por tipo de concesionario) · Asia Pacífico (por tipo de servicio, por función del concesionario, por tipo de concesionario, por modelo de implementación y por país) o China (por tipo de concesionario) o Japón (por tipo de concesionario) o India (por tipo de concesionario) o Corea del Sur (por tipo de concesionario) o Resto de Asia Pacífico (por tipo de concesionario) · Resto del mundo (por tipo de servicio, por función del concesionario, por tipo de concesionario y por modelo de implementación) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 15,34 mil millones de dólares en 2025 y se proyecta que alcance los 33,47 mil millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte se situó en 4.320 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 8,9% durante el período previsto de 2026 a 2034.

Por modelo de implementación, el segmento basado en la nube (SaaS/suscripción) lideró el mercado.

Las herramientas digitales centradas en el cliente impulsan la eficiencia operativa y la satisfacción.

Los actores clave del mercado incluyen Bosch, Snap-on, Atlas Automotive Equipment, Hunter Engineering, Rotary Lift y Launch Tech.

América del Norte representó la mayor parte del mercado en 2025.

América del Norte, Europa, Asia Pacífico y el resto del mundo.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.