Tamaño del mercado de obsolescencia de la electrónica de defensa, participación y análisis de la industria, por sistema (sistema de comunicación, sistema de navegación, sistema de control de vuelo, sistema de guerra electrónica y otros), por plataforma (terrestre, naval y aérea), por tipo (obsolescencia de la cadena de suministro, obsolescencia funcional y obsolescencia técnica) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

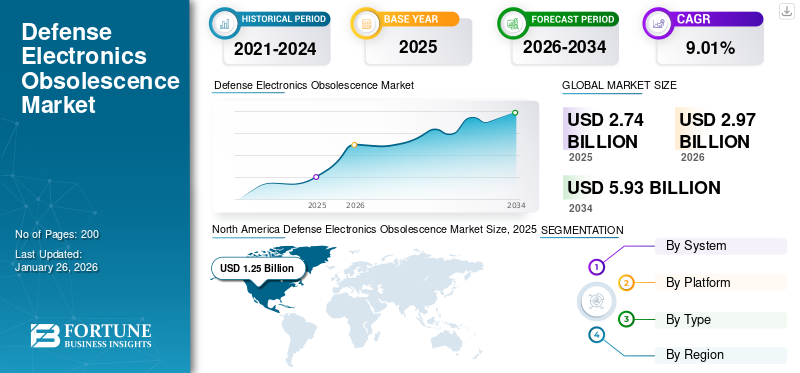

El tamaño del mercado mundial de obsolescencia de la electrónica de defensa se valoró en 2,74 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 2,97 mil millones de dólares en 2026 a 5,93 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,01% durante el período previsto. América del Norte dominó el mercado de obsolescencia de la electrónica de defensa con una participación de mercado del 45,69% en 2025.

El mercado de la obsolescencia de la electrónica militar aborda los desafíos que plantean los componentes y sistemas electrónicos envejecidos en la infraestructura de defensa. La obsolescencia ocurre cuando los sistemas, piezas o tecnologías electrónicos ya no están disponibles o son sostenibles debido a avances en la tecnología, interrupciones de fabricación o falta de disponibilidad de piezas de repuesto. Este mercado desempeña un papel fundamental en el mantenimiento de la seguridad nacional al garantizar que los sistemas de defensa sigan siendo operativamente eficaces a pesar del rápido ritmo del cambio tecnológico y la larga vida operativa de los programas de defensa en comparación con el ciclo de vida más corto de los componentes electrónicos.

Las aplicaciones de la obsolescencia de la electrónica de defensa incluyen ingeniería inversa, modernización de sistemas obsoletos con componentes modernos y gestión del ciclo de vida para garantizar la preparación operativa. La adopción de diseños de arquitectura modular y abierta ha simplificado aún más las actualizaciones y reducido la dependencia de los proveedores. Actores clave como BAE Systems, Raytheon Technologies, Lockheed Martin Corporation y Northrop Grumman lideran la innovación en este espacio al ofrecer análisis predictivos basados en inteligencia artificial para la gestión de la obsolescencia.

La pandemia de COVID-19 interrumpió las cadenas de suministro mundiales, exacerbando los desafíos en el abastecimiento de piezas de repuesto para sistemas de defensa obsoletos. Sin embargo, también aceleró las inversiones entransformación digitaly análisis predictivos para la gestión de la obsolescencia a medida que los gobiernos priorizaron mantener la preparación operativa en medio de incertidumbres.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE OBSOLESCENCIA DE ELECTRÓNICA DE DEFENSA GLOBAL

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 2.740 millones de dólares

- Tamaño del mercado en 2026: 2.970 millones de dólares

- Tamaño del mercado previsto para 2034: 5.930 millones de dólares

- CAGR: 9,01% (2026-2034)

Cuota de mercado:

- América del Norte tuvo la mayor cuota de mercado en 2025 con un 45,69%, valorada en 1.250 millones de dólares.

Aspectos destacados clave del país:

- Estados Unidos: el presupuesto de defensa para el año fiscal 2025 supera los 800 mil millones de dólares; importantes inversiones en análisis predictivo y previsión del ciclo de vida lideradas por BAE Systems, Raytheon y Lockheed Martin.

- India: Se prevé que el presupuesto de defensa para el año fiscal 2025 supere los 70 mil millones de dólares, centrándose en la indigenización y las soluciones de obsolescencia impulsadas por la tecnología.

- Alemania, Francia y Reino Unido: Se espera que los presupuestos de defensa combinados superen los 300 mil millones de dólares para 2025, respaldados por el Fondo Europeo de Defensa que promueve programas de interoperabilidad y obsolescencia.

DINÁMICA DEL MERCADO

Impulsores del mercado

Se espera que la preparación operativa y la gestión del ciclo de vida impulsen el crecimiento del mercado

La preparación operativa y la gestión del ciclo de vida son factores críticos que impulsan el crecimiento del mercado de obsolescencia de la electrónica de defensa. A medida que los sistemas de defensa dependen cada vez más de componentes electrónicos sofisticados, gestionar la obsolescencia se ha convertido en una prioridad para garantizar la funcionalidad y confiabilidad continuas de los sistemas de misión crítica. La preparación operativa exige que los equipos de defensa sigan siendo funcionales y actualizados, incluso cuando los avances tecnológicos dejan obsoletos los componentes más antiguos. La gestión del ciclo de vida aborda esto previendo la obsolescencia, integrando nuevas tecnologías y garantizando la resiliencia de la cadena de suministro para mantener la longevidad de los sistemas de defensa.

Además, la creciente demanda de modernización de los sistemas militares está impulsando inversiones en soluciones innovadoras que respalden la preparación operativa. Las asociaciones estratégicas entre contratistas de defensa y proveedores de tecnología están surgiendo como facilitadores clave para abordar los desafíos de la obsolescencia. Estas colaboraciones se centran en el desarrollo de soluciones interoperables que se alineen con estrictos estándares militares y al mismo tiempo mejoren la agilidad de la cadena de suministro. Como resultado, se espera que el mercado experimente un crecimiento sostenido, impulsado por el doble imperativo de mantener la preparación operativa y una gestión eficaz del ciclo de vida.

Restricciones del mercado

Las cadenas de suministro complejas y los altos costos asociados con la gestión de la obsolescencia deberían restringir la expansión del mercado a nivel mundial

El mercado enfrenta importantes desafíos debido a las complejas cadenas de suministro y los altos costos asociados con la gestión de la obsolescencia. Los sistemas de defensa a menudo dependen de componentes especializados con fuentes de fabricación limitadas, lo que hace que la cadena de suministro sea vulnerable a las interrupciones. A medida que la tecnología evoluciona rápidamente, muchos componentes se vuelven obsoletos y requieren reemplazos o actualizaciones que son difíciles de conseguir a nivel mundial. Esta complejidad se ve agravada aún más por la necesidad de cumplir con estrictas normas y reglamentos militares, lo que ralentiza la innovación de los casos y hace que la integración sea más desafiante.

La carga financiera que supone gestionar la obsolescencia es otra limitación importante a la expansión del mercado. Los costos involucrados en esto van más allá del reemplazo de componentes obsoletos, ya que incluyen investigación y desarrollo de nuevas tecnologías, integración en sistemas existentes, pruebas rigurosas y procesos de certificación. Estas actividades exigen inversiones sustanciales, que a menudo alcanzan miles de millones de dólares para revisiones del sistema a gran escala. Los presupuestos de defensa son finitos y deben equilibrar estos gastos con otras prioridades como costos de personal, mantenimiento y adquisiciones de nuevos sistemas. Esta restricción financiera limita la frecuencia y el alcance de las actualizaciones, lo que obliga a las organizaciones de defensa a mantener sistemas obsoletos por más tiempo del deseado.

Oportunidades de mercado

Los programas de extensión del ciclo de vida ofrecen una importante oportunidad de crecimiento

Los programas de extensión del ciclo de vida representan una importante oportunidad de crecimiento en el mercado, al abordar los desafíos que plantean los sistemas obsoletos y los rápidos avances tecnológicos. Estos programas se centran en ampliar la vida útil operativa de los sistemas de defensa críticos mediante la remanufactura o la ingeniería inversa de componentes obsoletos. Al restaurar piezas obsoletas o crear reemplazos funcionalmente equivalentes, las organizaciones de defensa pueden mantener la preparación y la capacidad operativa sin los altos costos asociados con la adquisición de sistemas completamente nuevos. Este enfoque no solo garantiza una funcionalidad continua sino que también mitiga las vulnerabilidades de la cadena de suministro y reduce la dependencia de proveedores externos.

La demanda de programas de extensión del ciclo de vida está impulsada por la larga vida útil operativa de las plataformas de defensa, como aviones y buques de guerra, que a menudo exceden la disponibilidad de sus componentes electrónicos. Programas como estos permiten una modernización rentable al actualizar solo las piezas esenciales, reduciendo así los costos del ciclo de vida y el impacto ambiental. Además, la ingeniería inversa permite la recreación de componentes críticos cuando los fabricantes originales dejan de producir, lo que garantiza que los sistemas heredados sigan siendo viables. Sin embargo, estas estrategias requieren habilidades especializadas, tecnologías avanzadas y un análisis cuidadoso de las cuestiones de propiedad intelectual, lo que plantea desafíos de inversión iniciales.

Mercado de obsolescencia de la electrónica de defensa Tendencias

El cambio hacia el análisis predictivo es la última tendencia del mercado

El mercado global está siendo testigo de un cambio significativo hacia el análisis predictivo, lo que marca una tendencia transformadora en la forma en que las organizaciones de defensa gestionan los sistemas obsoletos y los componentes obsoletos. A medida que se aceleran los avances tecnológicos, la necesidad de estrategias proactivas para anticipar y mitigar los riesgos de obsolescencia se ha vuelto primordial. Las partes interesadas invierten cada vez más en herramientas de análisis predictivo que utilizanaprendizaje automáticoalgoritmos para pronosticar posibles problemas de obsolescencia, optimizar la gestión de inventario y respaldar la toma de decisiones oportuna. Este enfoque proactivo mejora la preparación operativa y reduce los riesgos asociados con la dependencia de tecnología obsoleta, lo que en última instancia conduce a operaciones de defensa más eficientes.

La adopción de análisis predictivos también está estrechamente ligada a la creciente complejidad de los sistemas de defensa, que a menudo incluyen componentes electrónicos sofisticados que pueden volverse obsoletos rápidamente. Al aprovechar el análisis de datos, las organizaciones de defensa pueden comprender mejor el ciclo de vida de sus sistemas y componentes, lo que les permite implementar actualizaciones y reemplazos oportunos. Este cambio no solo ayuda a mantener la eficacia de los sistemas de misión crítica, sino que también se alinea con tendencias más amplias en metodologías de desarrollo ágiles y asociaciones colaborativas en la cadena de suministro. Estas estrategias mejoran la agilidad y la resiliencia frente a los desafíos de la obsolescencia, garantizando que las capacidades de defensa sigan siendo sólidas en un panorama de amenazas en evolución.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por sistema

El sistema de navegación lidera debido a su mayor actualización proyectada con SAR, GPS y otros para mejorar la eficiencia operativa

El sistema clasifica el mercado en sistemas de comunicación, sistemas de navegación, sistemas de control de vuelo, sistemas de guerra electrónica y otros.

El segmento de sistemas de navegación dominó la cuota de mercado global en un 10% en 2024 y se prevé que sea el segmento de más rápido crecimiento para el período 2026-2034. Los sistemas de navegación son fundamentales para las operaciones militares, ya que permiten movimientos precisos y conocimiento de la situación. Estos sistemas están cada vez más integrados con tecnologías avanzadas, incluidos GPS, radar de apertura sintética y soluciones geoespaciales. Su importante cuota de mercado está impulsada por la demanda de una navegación fiable tanto en plataformas aéreas como terrestres, que son esenciales para el éxito de la misión. Se prevé que el segmento de sistemas de comunicación domine el mercado con una participación del 24,09% en 2026.

Se prevé que el segmento de sistemas de comunicación muestre un crecimiento significativo durante el período de estudio. Los sistemas de comunicación facilitan el intercambio de información seguro y en tiempo real. El auge de las tecnologías de comunicación ciberseguras y del software de control de comandos ha solidificado su importancia. La creciente dependencia de la guerra centrada en la red y el conocimiento de la situación aumenta su participación de mercado y su CAGR.

Por plataforma

Los avances en vehículos aéreos no tripulados (UAV), sensores y soluciones de ciberseguridad impulsan la plataforma aérea

El mercado está segmentado según la plataforma en terrestre, naval y aéreo.

El segmento aéreo dominó la cuota de mercado mundial de obsolescencia de la electrónica de defensa en 2024 y se prevé que sea el segmento de más rápido crecimiento para el período 2025-2032. Esto se debe a los avances enVehículos aéreos no tripulados (UAV), sensores y soluciones de ciberseguridad. Estas innovaciones satisfacen las demandas de la guerra moderna, lo que hace que los sistemas aéreos sean altamente competitivos. La CAGR para plataformas aéreas refleja la creciente adopción de vehículos aéreos no tripulados y radares de apertura sintética para la recopilación de inteligencia. Se espera que el segmento aéreo lidere el mercado, contribuyendo con el 43,66% a nivel mundial en 2026.

Se prevé que el segmento de terrenos experimente un crecimiento significativo durante el período de estudio. Las plataformas terrestres ocupan la segunda mayor cuota de mercado debido a la demanda de sustitución de sistemas obsoletos. Incluyen vetronics (electrónica de vehículos) que mejoran la movilidad, la protección y el control de armas. Se prevé que el segmento exhiba una tasa compuesta anual del 8,54% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo

Se prevé que una mayor actualización técnica para mantener la ventaja competitiva impulse el segmento de obsolescencia técnica

Por tipo, el segmento se clasifica en obsolescencia de la cadena de suministro, obsolescencia funcional y obsolescencia técnica.

El segmento de obsolescencia técnica dominó el mercado global en 2024. La obsolescencia tecnológica se produce cuando las tecnologías más nuevas superan a las existentes. En la electrónica de defensa, los rápidos avances conducen a actualizaciones frecuentes en los sistemas de navegación y comunicación. Los fabricantes se centran en estrategias de actualización técnica para mantener la competitividad. Se espera que el segmento de obsolescencia técnica represente el 43,19% del mercado en 2026.

Se prevé que el segmento de obsolescencia funcional muestre un crecimiento moderado durante el período de estudio. La obsolescencia funcional surge cuando los sistemas no cumplen con los requisitos operativos o se vuelven ineficientes con el tiempo. Por ejemplo, la aviónica obsoleta puede carecer de compatibilidad con los estándares modernos. Si bien la obsolescencia funcional plantea desafíos, impulsa la demanda de reemplazo, asegurando una actividad sostenida del mercado. Es probable que el segmento muestre una sólida tasa compuesta anual del 8,94% durante el período previsto.

PERSPECTIVAS REGIONALES DEL MERCADO DE OBSOLESCENCIA DE ELECTRÓNICA DE DEFENSA

Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

North America Defense Electronics Obsolescence Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte estaba valorado en 1.250 millones de dólares en 2025, capturando el 45,69% de los ingresos globales, y se estima que alcanzará los 1.360 millones de dólares en 2026. El predominio de la región se atribuye en gran medida a presupuestos de defensa sustanciales, y el Departamento de Defensa de Estados Unidos asignó más de 800.000 millones de dólares para el año fiscal 2025 para mejorar las capacidades militares y los esfuerzos de modernización. Actores clave como BAE Systems, Raytheon Technologies y Lockheed Martin lideran la innovación en soluciones de gestión de obsolescencia, centrándose en análisis predictivos y pronósticos del ciclo de vida para mitigar los riesgos asociados con los sistemas obsoletos. El énfasis del ejército estadounidense en integrar nuevas tecnologías mientras administra los sistemas existentes ha resultado en una fuerte demanda de estrategias avanzadas de gestión de la obsolescencia. Se estima que el tamaño del mercado estadounidense será de 1.000 millones de dólares en 2026.

Europa

En 2025, Europa poseía el 21,77% del mercado mundial, alcanzando una valoración de 600 millones de dólares, y se prevé que crezca hasta 650 millones de dólares en 2026. Europa tenía una cuota de mercado significativa en 2024 debido al aumento de los presupuestos de defensa entre los Estados miembros de la OTAN en respuesta a las tensiones geopolíticas. Se espera que la región sea el segundo mercado más grande con un valor de 510 millones de dólares en 2025, exhibiendo la segunda tasa compuesta anual más rápida del 9,07% durante el período previsto. Alemania, Francia y el Reino Unido están mejorando sus capacidades militares, y se prevé que sus presupuestos superen los 300 mil millones de dólares en conjunto para 2025. Además, las iniciativas, incluido el Fondo Europeo de Defensa, apuntan a fomentar la colaboración entre los estados miembros para proyectos de defensa conjuntos, incluidas estrategias de gestión de la obsolescencia que mejoren la interoperabilidad y reduzcan la dependencia de proveedores únicos. Es probable que el tamaño del mercado en el Reino Unido sea de 200 millones de dólares en 2026. Se espera que Alemania alcance los 160 millones de dólares en 2026. Es probable que Francia alcance los 110 millones de dólares en 2025.

Asia Pacífico

El mercado en Asia Pacífico alcanzó los 480 millones de dólares en 2025, lo que representa el 17,41% de los ingresos totales del mercado, y se prevé que alcance los 520 millones de dólares en 2026. Se espera que el mercado de obsolescencia de la electrónica de defensa de Asia Pacífico registre la CAGR más rápida durante el período previsto. Se espera que la región sea el tercer mercado más grande con un valor de 520 millones de dólares en 2026. China, India y Corea del Sur están aumentando significativamente su gasto en defensa para modernizar las fuerzas armadas y mejorar las capacidades tecnológicas. Por ejemplo, se prevé que el presupuesto de defensa de la India para 2025 supere los 70 mil millones de dólares, centrándose en la indigenización y la autosuficiencia en la fabricación de defensa. Los rápidos avances tecnológicos dentro de la región permiten a las empresas locales desarrollar soluciones innovadoras de gestión de la obsolescencia adaptadas a necesidades específicas de defensa. Las crecientes industrias de defensa nacionales presentan oportunidades para que las asociaciones entre actores globales y empresas locales aborden los desafíos de la obsolescencia de manera efectiva. Es probable que el tamaño del mercado en China sea de 170 millones de dólares en 2026. Se espera que Japón alcance los 100 millones de dólares y que la India alcance los 120 millones de dólares en 2026.

Resto del mundo

En 2025, el resto del mundo generó 410 millones de dólares, lo que contribuyó con el 15,13 % a los ingresos del mercado global, y se prevé que crezca hasta 450 millones de dólares en 2026. El resto del mundo incluye América Latina, Oriente Medio y África para el mercado de obsolescencia de la electrónica de defensa. Es probable que el resto del mundo sea el cuarto mercado más grande, con un valor de 380 millones de dólares en 2025. Brasil y Arabia Saudita están invirtiendo en esfuerzos de modernización, pero enfrentan restricciones presupuestarias que limitan amplias mejoras. Sin embargo, las iniciativas destinadas a mejorar las capacidades de seguridad regional están aumentando gradualmente la demanda de soluciones de gestión de la obsolescencia. Por ejemplo, el plan Visión 2030 de Arabia Saudita hace hincapié en localizar la producción militar y mejorar las capacidades tecnológicas en los sectores de defensa. El mercado del ROW está valorado en 450 millones de dólares hasta 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave se centran en el desarrollo de soluciones de gestión del ciclo de vida para garantizar la disponibilidad operativa de los sistemas de defensa

Los principales actores del mercado están desarrollando servicios integrales de soporte al ciclo de vida que incluyen pronósticos, monitoreo de la cadena de suministro y rápidos avances tecnológicos para garantizar la preparación operativa de los sistemas de defensa. Formar alianzas estratégicas con otras empresas de tecnología y contratistas de defensa para aprovechar fortalezas complementarias y ampliar el alcance del mercado a largo plazo es una de las estrategias destacadas adoptadas por las empresas. Los actores clave incluyen BAE Systems, Lockheed Martin Corporation, Northrop Grumman, Thales Group y otros.

LISTA DE EMPRESAS CLAVE DE OBSOLESCENCIA EN ELECTRÓNICA DE DEFENSA PERFILADAS

- Raytheon Technologies Corporation (EE.UU.)

- BAE Systems (Reino Unido)

- L3 Harris Technologies Inc. (EE. UU.)

- Grupo Thales (Francia)

- Elbit Systems Ltd (Israel)

- Lockheed Martin Corporation (EE.UU.)

- Corporación Northrop Grumman(A NOSOTROS.)

- Corporación General Dynamics (EE. UU.)

- Bharat Electronics Ltd (India)

- Leonardo Spa(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- diciembre 2024–Se adjudicó un contrato para la adquisición de seis buques de misiles de próxima generación (NGMV) por 1.200 millones de dólares, previstos para mejorar las capacidades navales con características furtivas y ofensivas.

- diciembre 2024–La Dirección de Investigación y Desarrollo de Defensa (DDR&D) del Ministerio de Defensa de Israel (IMOD) declara la conclusión de una serie de acuerdos acumulativos con Elbit Systems para el suministro de sistemas de comunicación avanzados a las FDI, por un valor aproximado de 130 millones de dólares.

- agosto 2024–Los funcionarios de la Agencia de Logística de Defensa (DLA) de Estados Unidos están solicitando a SRI International en Menlo Park, California, que persevere en la producción de componentes microelectrónicos esenciales obsoletos e inalcanzables para uso militar bajo las condiciones de un contrato de cinco años por valor de 125,6 millones de dólares revelado en julio.

- enero 2024–La Commonwealth de Australia otorgó a BAE Systems un contrato para actualizar los sistemas de armas navales Mk 45 Mod 2 en las fragatas clase Anzac, destacando los esfuerzos de modernización en curso en los sistemas de defensa.

- marzo 2023–El Ministerio de Defensa de la India firmó un contrato por valor de aproximadamente 730 millones de dólares para dos regimientos de sistemas mejorados de misiles de defensa aérea Akash. Esto es parte de un paquete más amplio de contratos por un total de 4.900 millones de dólares destinados a mejorar las capacidades de defensa de la India en todas las ramas militares.

COBERTURA DEL INFORME

El informe describe la dinámica competitiva mediante la evaluación de segmentos comerciales, ofertas de productos, ganancias del mercado objetivo, alcance geográfico e importantes iniciativas estratégicas de los principales fabricantes. El análisis de investigación de mercado global de obsolescencia de la electrónica de defensa proporciona una visión detallada de la segmentación del mercado. Además de esto, el informe ofrece información sobre las tendencias del mercado global, el análisis de las cinco fuerzas de Porter, las tendencias de la cadena de suministro, los factores que aumentan la demanda del producto y el perfil de la empresa, y destaca los desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que han contribuido al crecimiento del mercado desarrollado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 9,01% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación

|

Por sistema

|

|

Por plataforma

|

|

|

Por tipo

|

|

|

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el tamaño del mercado se valoró en 2.740 millones de dólares en 2025 y se prevé que sea de 5.930 millones de dólares en 2034.

Es probable que el mercado crezca a una tasa compuesta anual del 9,01% durante el período previsto.

Los principales actores de la industria son BAE Systems, Lockheed Martin Corporation, Northrop Grumman y Thales Group, entre otros.

América del Norte dominó el mercado con una participación del 45,69% en 2025.

Se espera que la preparación operativa y la gestión del ciclo de vida impulsen el crecimiento del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados