Tamaño del mercado de electrónica de defensa, participación y análisis de la industria, por vertical (navegación, comunicación y visualización, guerra electrónica, optrónica, radares y C4ISR), por navegación, comunicación y visualización (aviónica, vetrónica y sistemas de puentes integrados), por guerra electrónica (bloqueadores, conjuntos EW de autoprotección, armas de energía dirigida, contramedidas infrarrojas direccionales, antenas, sistemas de advertencia de misiles IR, sistemas de identificación amigos o enemigos, sistemas de advertencia láser y radar Receptores de alerta), por optrónica

INFORMACIÓN CLAVE DEL MERCADO

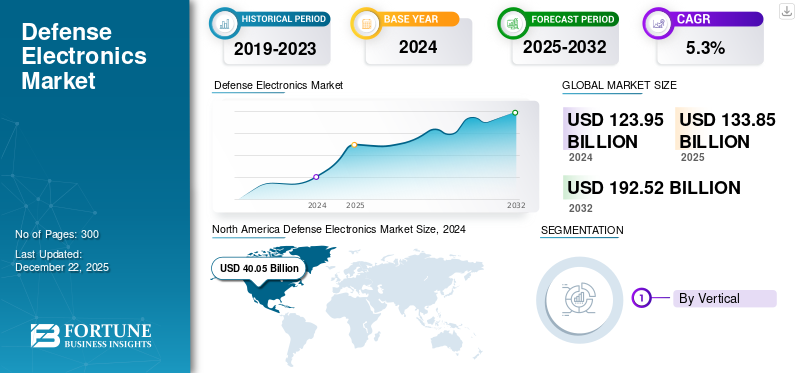

El tamaño del mercado mundial de electrónica de defensa se valoró en 133,85 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 143,20 mil millones de dólares en 2026 a 209,04 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,80% durante el período previsto.

La industria electrónica de defensa incluye la creación, desarrollo y producción de sistemas electrónicos de vanguardia que brindan una ventaja tecnológica a las operaciones militares y de defensa nacional. La electrónica militar se compone de una variedad de dispositivos y sistemas, incluidos radares, soluciones de comunicación, aviónica, sensores, sistemas de navegación, equipos de vigilancia, tecnologías de guerra electrónica y soluciones de ciberseguridad, todos los cuales trabajan juntos para mejorar la precisión, la capacidad de supervivencia y la eficacia de las fuerzas militares contemporáneas.

Los componentes críticos incluyen sistemas de vigilancia que emplean drones y vehículos aéreos no tripulados (UAV), comunicaciones por satélite cifradas, radios definidas por software y redes de comunicación seguras. La electrónica de defensa también incluye sistemas de misiles guiados de precisión, contramedidas electrónicas, plataformas terrestres y aéreas autónomas, sistemas de gestión del campo de batalla y sistemas de navegación y guía para vehículos y armas. Modernociberseguridady los sistemas de guerra electrónica son esenciales para salvaguardar la información militar, interferir con las comunicaciones del enemigo y permitir la toma de decisiones en el campo de batalla en tiempo real.

El mercado es altamente competitivo y cuenta con varios actores globales destacados, incluidos Lockheed Martin, Northrop Grumman, Raytheon Technologies, BAE Systems plc y Thales Group. Estas empresas invierten mucho en investigación y desarrollo, asociaciones y actualizaciones tecnológicas para abordar las amenazas en evolución a la seguridad nacional y la integración de tecnologías emergentes, como sistemas autónomos y soluciones de guerra centradas en redes.

La pandemia de COVID-19 tuvo un impacto mixto en el mercado. Las interrupciones iniciales en la cadena de suministro, la desaceleración de la fabricación y la nueva priorización del gasto público afectaron temporalmente los cronogramas de los proyectos y los nuevos pedidos.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de electrónica de defensa

- Tamaño del mercado en 2025: 133.850 millones de dólares

- Tamaño del mercado en 2026: 143,20 mil millones de dólares

- Tamaño del mercado previsto para 2034: 209 040 millones de dólares

- CAGR: 4,80% entre 2026 y 2034

- América del Norte dominó el mercado de la electrónica de defensa con una participación del 32,34% en 2025.

- El segmento de navegación, comunicación y visualización representó una cuota de mercado del 25,42% en 2026.

- Se proyecta que el segmento de plataformas terrestres tendrá una participación del 36,08% en 2026.

América del norte

América del Norte tenía una participación del 32,34% en 2025, valorada en 43.290 millones de dólares.

Asia Pacífico

Asia Pacífico representó una participación del 26,98% en 2025, valorada en 36.120 millones de dólares.

Europa

Europa tenía una cuota del 19,13% en 2025, valorada en 25.610 millones de dólares.

A NOSOTROS.

Se prevé que el mercado alcance los 32.040 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 6.660 millones de dólares en 2026.

Leer más

Dinámica del mercado

Impulsores del mercado

Se espera que la modernización militar y las operaciones multidominio impulsen el crecimiento del mercado

Las iniciativas de modernización, especialmente en los países desarrollados y en desarrollo, están convirtiendo sistemas de defensa obsoletos en plataformas operativas multidominio. El avance hacia fuerzas integradas e interoperables se refleja en el impulso hacia la próxima generación.Radarsistemas, módulos de comunicación y soluciones de guerra electrónica. Una infraestructura electrónica sólida y segura se está volviendo cada vez más importante para mantener las ventajas tácticas en diversas zonas de conflicto a medida que las operaciones multidominio, que coordinan los dominios terrestre, aéreo, marítimo, cibernético y espacial, se vuelven más frecuentes. La necesidad de mejorar y ampliar constantemente las capacidades electrónicas militares se ve aún más resaltada por la inestabilidad geopolítica que impulsa el crecimiento del mercado de la electrónica de defensa.

Restricciones del mercado

Los estrictos controles de exportación y el cumplimiento normativo deberían restringir la expansión del mercado

El sector de defensa continúa enfrentando desafíos importantes debido a las restricciones a las exportaciones y los marcos regulatorios estrictos. La necesidad de adherirse a regulaciones gubernamentales y procedimientos de seguridad cambiantes, que difieren según la jurisdicción, puede impedir los ciclos de diseño, impedir la cooperación transfronteriza y restringir el movimiento de tecnología. Las regulaciones diseñadas para salvaguardar tecnologías sensibles de doble uso, en particular, pueden resultar en obligaciones de cumplimiento que impidan la cooperación internacional o retrasen los plazos de los programas. La reingeniería de las cadenas de suministro y los procedimientos de desarrollo requiere tanto competencia administrativa como voluntad para superar estas limitaciones.

Oportunidades de mercado

La electrónica de defensa espacial y basada en satélites ofrece una importante oportunidad de crecimiento

La militarización del espacio está creando una gran oportunidad para la industria electrónica militar. El desarrollo de comunicaciones seguras por satélite, cargas útiles electrónicas para reconocimiento y antiinterferencias y vehículos espaciales resilientes.sensoresestá recibiendo una importante financiación gubernamental. Estas inversiones son un requisito deliberado para adquirir conciencia situacional basada en el espacio, capacidades de alerta de misiles y redes satelitales, que dependen de sistemas electrónicos de última generación diseñados específicamente para soportar las severas condiciones de la órbita.

Desafíos del mercado

Las crecientes amenazas a la ciberseguridad pueden generar desafíos de crecimiento

La industria de la electrónica militar se enfrenta a un importante obstáculo de crecimiento debido a los crecientes riesgos de ciberseguridad, a medida que los ciberataques se vuelven más complejos y sofisticados, elevando constantemente los estándares de protección del sistema. La naturaleza del riesgo para las aplicaciones militares y de defensa se ha visto transformada por amenazas persistentes avanzadas, ransomware, ataques impulsados por inteligencia artificial y la difusión de tecnologías falsas. Los actores maliciosos que utilizan métodos patrocinados por el Estado y malware que evoluciona rápidamente se están centrando ahora en la electrónica de defensa, que está a cargo de la infraestructura vital, los sistemas de comando y control y las comunicaciones en el campo de batalla.

Tendencias del mercado de electrónica de defensa

La guerra centrada en redes y la digitalización de los sistemas electrónicos de defensa son una tendencia del mercado

La guerra centrada en redes (NCW) y la digitalización están remodelando los sistemas electrónicos de defensa al aprovechar las redes de información distribuida para aumentar la eficacia militar. En este paradigma, los sistemas electrónicos avanzados (incluidos sensores, módulos de comunicación y soluciones de comando y control) están interconectados, formando un entorno de información dinámico y compartido. Este enfoque en red permite que unidades geográficamente dispersas, desde soldados individuales hasta satélites y plataformas no tripuladas, compartan datos en tiempo real para mejorarconciencia situacional, toma de decisiones rápida y acción coordinada. La arquitectura operativa de NCW vincula sensores y plataformas de armas a través de redes digitales de alto rendimiento. Esta configuración fomenta la autosincronización, acorta los plazos operativos y hace posible fuerzas más adaptables y dispersas. En consecuencia, la ejecución de la misión es más rápida y precisa, con mayor letalidad y capacidad de supervivencia, y una mayor capacidad para responder a amenazas cambiantes.

Impacto de la guerra Rusia-Ucrania

El sector de la electrónica militar se ha visto gravemente afectado por el conflicto entre Rusia y Ucrania, que ha presentado problemas difíciles y al mismo tiempo ha servido como catalizador para una rápida innovación. La creciente importancia de las habilidades de guerra electrónica comoGPSLa interferencia, la interrupción de las comunicaciones y la inteligencia de señales han sido reveladas por el feroz y disputado entorno electromagnético durante el conflicto. El uso de sistemas de frecuencia ágil y contramedidas electrónicas tanto por parte de Rusia como de Ucrania demuestra la importancia de la guerra electrónica en los campos de batalla contemporáneos. Los fabricantes se ven impulsados a innovar rápidamente para satisfacer las cambiantes demandas militares, ya que esta dinámica ha aumentado la necesidad de electrónica militar avanzada que pueda funcionar de manera efectiva en entornos severamente disputados y congestionados.

Además, la guerra ha perturbado las cadenas de suministro globales de electrónica de defensa, especialmente en componentes como semiconductores y chips avanzados. Las sanciones contra Rusia y la reconfiguración de las redes de suministro para evitar zonas de conflicto han creado desafíos en el abastecimiento de componentes electrónicos críticos. Estas interrupciones han obligado a los fabricantes de defensa de todo el mundo a poner mayor énfasis en la localización y la resiliencia de la cadena de suministro. Al mismo tiempo, el conflicto ha llamado la atención sobre la importancia estratégica de los sistemas electrónicos espaciales y las comunicaciones por satélite, ya que estas tecnologías han sido cruciales para mantener la conciencia situacional y las capacidades de mando y control en la zona del conflicto.

Descargar muestra gratuita para conocer más sobre este informe.

SEGMENTACIÓN ANÁLISIS

Por vertical

La navegación, la comunicación y la visualización dominaron el mercado debido a su mayor enfoque en el conocimiento de la situación en tiempo real

Por vertical, el mercado se clasifica en navegación, comunicaciones y visualización, guerra electrónica, optrónica, radares y C4ISR.

El segmento de navegación, comunicación y visualización lideró el mercado y representó una participación de mercado del 25,42 % en 2026. El segmento está experimentando una sólida expansión a medida que las fuerzas armadas requieren cada vez más conocimiento de la situación en tiempo real y comunicaciones resilientes en dominios en disputa. La electrónica de navegación avanzada, incluidos los sistemas de posicionamiento cuántico, inercial y sin GPS, es fundamental para permitir la precisión en plataformas que operan en entornos electromagnéticos o con desafíos físicos.

Se prevé que el segmento de guerra electrónica muestre un crecimiento significativo durante el período de estudio.Guerra electrónica (EW)está emergiendo como una de las verticales más dinámicas, lo que refleja la creciente complejidad de las amenazas a los delitos electrónicos y cibernéticos.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por navegación, comunicación y visualización

Debido a la innovación y la multifuncionalidad, se prevé que el segmento de aviónica domine el mercado

Basado en navegación, comunicación y visualización, el mercado se segmenta en aviónica, vetronics y sistemas de puentes integrados.

El segmento de aviónica dominó la cuota de mercado de la electrónica de defensa en 2024 y es el segmento de más rápido crecimiento para el período 2025-2032. Los sistemas de aviónica están liderando la innovación en electrónica de defensa, transformando las plataformas aéreas mediante la integración de radares multifuncionales, nodos de comunicación de próxima generación y fusión avanzada de sensores para aeronaves tripuladas y no tripuladas.

Se prevé que el segmento vertronics experimente un crecimiento significativo durante el período de estudio. Vetronics (electrónica de vehículos) impulsa la modernización de los vehículos de combate militares, incorporando pantallas robustas de comando y control, comunicaciones seguras y redes de sensores.

Por guerra electrónica

Las suites EW de autoprotección liderarán debido a su rápida adopción y uso en diversas aplicaciones.

Por guerra electrónica, el segmento se clasifica en bloqueadores, conjuntos de guerra electrónica de autoprotección, armas de energía dirigida, contramedidas infrarrojas direccionales,antenas, sistemas de alerta de misiles IR, sistemas de identificación amigos o enemigos, sistemas de alerta láser, receptores de alerta de radar y otros.

El segmento de suites EW de autoprotección dominó el mercado global en 2024. Las suites EW de autoprotección están evolucionando rápidamente, permitiendo a las plataformas militares detectar y contrarrestar de forma autónoma amenazas electrónicas como misiles dirigidos por radar e intentos de interferencia hostil. Estas suites aprovechan la fusión de sensores, el procesamiento avanzado de señales y la clasificación de amenazas en tiempo real para optimizar la supervivencia de la plataforma en entornos electrónicos densos.

Se prevé que el segmento de bloqueadores muestre un crecimiento moderado durante el período de estudio. Los bloqueadores modernos han experimentado avances significativos, desplegando capacidades cognitivas y adaptativas para negar, engañar o manipular sensores, comunicaciones y sistemas de guía de armas enemigos.

Por optrónica

La creciente demanda de entrega de datos en tiempo real y de alta definición contribuye al crecimiento del segmento de sistemas portátiles

Por optrónica, el segmento se clasifica en sistemas portátiles y cargas útiles EO/IR.

El segmento de sistemas portátiles dominó el mercado global en 2024. Los dispositivos optrónicos portátiles, como cámaras termográficas y telescopios multiespectrales, brindan datos de sensores de alta definición en tiempo real a soldados individuales, mejorando la visión nocturna, el reconocimiento y la precisión de la orientación en campos de batalla en rápido movimiento. Su diseño compacto y su eficiencia energética mejorada impulsan la adopción en infantería y fuerzas especiales.

Se prevé que el segmento de cargas útiles EO/IR muestre un crecimiento significativo durante el período de estudio. Las cargas útiles EO/IR están experimentando una adopción acelerada en plataformas no tripuladas (UAV), aviones tripulados y vehículos terrestres, donde la vigilancia persistente, la focalización autónoma y la detección de largo alcance son cruciales.

Por radares

Las crecientes mejoras en la electrónica de defensa contribuyen al crecimiento del segmento de radares de vigilancia y alerta temprana aerotransportados

Por radares, el mercado se clasifica en radares de vigilancia y alerta temprana aerotransportados, radares de seguimiento y control de incendios, radares de penetración terrestre, radares meteorológicos, radares contra drones,control de tráfico aéreoradares y otros.

El segmento de radares de vigilancia y alerta temprana aerotransportados dominó el mercado global en 2024. Las actualizaciones de los radares de vigilancia y alerta temprana aerotransportados se centran en AESA (Active Electronically Scanned Array) y tecnologías multibanda. Estos radares amplían el alcance de detección, ofrecen mayor resiliencia contra interferencias y brindan conocimiento de la situación en tiempo real en espacios aéreos cada vez más complejos.

Se prevé que el segmento de radares de seguimiento y control de incendios muestre un crecimiento significativo durante el período de estudio. Estos radares son cruciales para las capacidades de combate de precisión tanto en funciones ofensivas como defensivas. Su integración con los modernos sistemas de control de incendios garantiza una adquisición eficaz de objetivos, cálculo balístico en tiempo real y otros.

Por C4ISR

La creciente demanda de ciberresiliencia e intercambio de datos en la electrónica de defensa contribuye al crecimiento del segmento de tecnologías de redes y comunicaciones

Según C4ISR, el mercado se clasifica en sistemas de sensores, tecnologías de redes y comunicaciones, pantallas y periféricos, y otros.

El segmento de tecnologías de redes y comunicaciones dominó el mercado global en 2024. Las tecnologías de redes y comunicaciones en la electrónica militar están avanzando hacia la ciberresiliencia, el intercambio de datos de gran ancho de banda y una conectividad multidominio perfecta. Las radios seguras definidas por software y las plataformas de redes adaptables potencian las comunicaciones tácticas y estratégicas, impulsando la demanda de coordinación en tiempo real entre los activos distribuidos y los centros de comando.

Se prevé que el segmento de sistemas de sensores muestre un crecimiento significativo durante el período de estudio. Los sistemas de sensores bajo C4ISR (Comando, Control, Comunicaciones, Computadoras, Inteligencia, Vigilancia y Reconocimiento) ofrecen mejoras continuas en la transparencia del campo de batalla y la confiabilidad de la información.

Por plataforma

La mayor inversión en vehículos para electrónica de defensa contribuye al crecimiento del segmento terrestre en 2024

Por plataforma, el mercado se clasifica en terrestre, marino, aéreo y espacial.

El segmento terrestre representará el 36,08% de la participación de mercado en 2026. Las plataformas terrestres se benefician de la electrónica avanzada en sistemas de soldados y vehículos de combate, lo que refleja una mayor digitalización, operaciones de misión en red e inversión en soluciones contra UAS y automatización del campo de batalla.

Se prevé que el segmento aéreo muestre un crecimiento significativo durante el período de estudio. Las plataformas aéreas, incluidas las aeronaves tripuladas y los vehículos aéreos no tripulados, están a la vanguardia de la adopción de tecnologías de última generación.aviónica, sensores y guerra electrónica, manteniendo el dominio tanto en cuota de mercado como en innovación tecnológica.

Por tierra

La integración de la realidad aumentada y la comunicación mejorada contribuyen al crecimiento del segmento de sistemas para soldados desmontados

Por tierra, el mercado se clasifica en sistemas de soldados desmontados, vehículos militares de combate y centros de mando.

Se prevé que el segmento de sistemas de soldados desmontados represente el 11,88% de la cuota de mercado total en 2026. Los sistemas de soldados desmontados en el mercado están avanzando rápidamente con la integración de realidad aumentada, comunicación mejorada y tecnologías de conciencia situacional mejoradas. Los soldados en tierra ahora están equipados con sensores portátiles, protección balística inteligente y herramientas de apoyo a la misión que permiten compartir datos en tiempo real, detectar objetivos y evitar amenazas.

Se prevé que el segmento de vehículos militares de combate muestre un crecimiento significativo durante el período de estudio. Los vehículos de combate militares se centran cada vez más en la electrónica e incorporan vehículos avanzados, sistemas de protección activa y comunicaciones en red. Los vehículos modernos utilizan configuraciones de guerra electrónica adaptativa, radares multifuncionales y conjuntos de sensores para garantizar la protección de la tripulación y un rendimiento táctico superior.

Por Marina

Segmento de submarinos impulsado por sigilo mejorado, capacidad de supervivencia y alcance operativo multidominio

Por marítimo, el segmento se clasifica en portaaviones, buques anfibios, destructores, fragatas, submarinos y buques marítimos no tripulados.

Se espera que el segmento de submarinos lidere el mercado, contribuyendo con un 5,65% a nivel mundial en 2026. Los submarinos requieren sistemas sofisticados de control de fuego y sonar, soluciones de guerra electrónica y navegación avanzada para llevar a cabo misiones encubiertas de larga duración en aguas en disputa.

Se prevé que el segmento de destructores muestre un crecimiento significativo durante el período de estudio. El crecimiento segmentario se debe a un aumento en la adopción de radares de próxima generación, conjuntos de defensa antimisiles y plataformas de comando integradas capaces de responder a amenazas aéreas, de superficie y marítimas asimétricas simultáneas.

Por aire

Los aviones militares dominan debido a su papel en misiones de respuesta rápida, ISR, superioridad aérea y ataque estratégico

Por vía aérea, el mercado se clasifica en aviones militares, helicópteros militares y vehículos aéreos no tripulados.

El segmento de aviones militares dominó el mercado global en 2024. El crecimiento del segmento se debe a un aumento en diversas aplicaciones, como respuesta rápida, ISR, superioridad aérea y misiones de ataque estratégico. La adopción de aviónica en red, plataformas de guerra electrónica adaptables y conjuntos de sensores avanzados está impulsada por la demanda de sigilo, capacidades multifuncionales y la cuestionada capacidad de supervivencia del espacio aéreo.

Se prevé que el segmento de vehículos aéreos no tripulados muestre un crecimiento significativo durante el período de estudio.Vehículos aéreos no tripulados (UAV)tienen una gran demanda por su capacidad para llevar a cabo vigilancia persistente, recopilación de inteligencia y objetivos de precisión con menor riesgo y costo.

Por espacio

LEO dominado debido al rápido despliegue en misiones espaciales

Por espacio, el segmento se clasifica en satélites LEO, satélites MEO y satélites GEO.

El segmento de satélites LEO dominó el mercado global en 2024. Los satélites LEO son los preferidos por su rápido despliegue y escalabilidad de constelaciones, lo que permite imágenes en tiempo real, transmisión de datos e inteligencia electrónica en todos los escenarios globales. Su crecimiento también refleja un impulso hacia comunicaciones resistentes y de baja latencia y una cobertura flexible en entornos operativos dinámicos.

Se prevé que el segmento de satélites GEO muestre un crecimiento significativo durante el período de estudio. Los satélites GEO apoyan la vigilancia continua de áreas amplias, la alerta temprana de misiles y las comunicaciones estratégicas seguras durante largos períodos de tiempo.

PERSPECTIVAS REGIONALES DEL MERCADO DE ELECTRÓNICA DE DEFENSA

Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

North America Defense Electronics Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, América del Norte representó 43.290 millones de dólares, lo que representa el 32,34 % del mercado mundial, y se prevé que crezca hasta 46.360 millones de dólares en 2026. América del Norte sigue siendo el actor dominante en el mercado, impulsado por su amplia infraestructura militar, importantes presupuestos de defensa y capacidades avanzadas de I+D. Estados Unidos, en particular, lidera el desarrollo tecnológico de vanguardia en guerra electrónica, ciberseguridad y sistemas no tripulados. La fuerte presencia de importantes contratistas de defensa y el amplio apoyo gubernamental a la innovación han establecido un ecosistema sólido para la electrónica militar en esta región. Se prevé que el mercado estadounidense alcance los 32.040 millones de dólares en 2026.

Estados Unidos dominó el mercado mientras el gobierno y las agencias de defensa invertían fuertemente en aviónica, plataformas de defensa y otros.

Europa

El mercado europeo generó 25.61 mil millones de dólares en 2025, lo que representa el 19,13% del panorama del mercado global, y se espera que alcance los 27.37 mil millones de dólares en 2026. El mercado europeo se caracteriza por su enfoque en la actualización de los sistemas heredados y el fortalecimiento de los esfuerzos de defensa colaborativos entre los estados miembros. El entorno geopolítico, marcado por la evolución de las amenazas a la seguridad y los compromisos de la OTAN, impulsa las inversiones en guerra electrónica, ciberseguridad y tecnologías de vigilancia. Las naciones europeas clave dan prioridad al desarrollo de capacidades autóctonas al tiempo que promueven iniciativas de adquisiciones conjuntas para mejorar la interoperabilidad. Se prevé que el mercado del Reino Unido alcance los 6.720 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 5.460 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico contribuyó con el 26,98% del mercado global en 2025, con una valoración de 36,12 mil millones de dólares, y se proyecta que alcance los 38,83 mil millones de dólares en 2026. El mercado de electrónica de defensa de Asia Pacífico está experimentando un rápido crecimiento impulsado por el aumento de los presupuestos de defensa, las tensiones geopolíticas y la modernización militar en curso en países como China, India, Japón y Corea del Sur. Estas naciones están invirtiendo fuertemente en el desarrollo local de sistemas electrónicos avanzados, incluyendo defensa cibernética, vigilancia y plataformas autónomas, lo que refleja un impulso estratégico hacia la autosuficiencia. Se prevé que el mercado de Japón alcance los 6.660 millones de dólares en 2026, el mercado de China alcance los 9.340 millones de dólares en 2026 y el mercado de la India alcance los 8.050 millones de dólares en 2026.

Medio Oriente y África

El mercado de Oriente Medio y África estaba valorado en 12.580 millones de dólares en 2025, lo que representa el 9,40% de los ingresos globales, y se estima que alcanzará los 13.420 millones de dólares en 2026. Muchas naciones del Medio Oriente están colaborando con contratistas de defensa internacionales para introducir plataformas electrónicas sofisticadas y al mismo tiempo fomentar las capacidades de fabricación locales.

América Latina

El mercado en América Latina alcanzó los 10.010 millones de dólares en 2025, lo que representa el 7,48% de los ingresos totales del mercado, y se proyecta que alcance los 10.670 millones de dólares en 2026.

COMPETITIVO PAISAJE

Actores clave del mercado

Los actores clave se centran en ofrecer soluciones innovadoras y atender nichos específicos dentro de la industria

El panorama competitivo en el mercado de la electrónica militar se caracteriza por la presencia de varios gigantes globales y numerosos fabricantes especializados que ofrecen soluciones tecnológicas avanzadas en diversos dominios militares. Actores líderes como Raytheon Technologies, Lockheed Martin, Northrop Grumman, Boeing, BAE Systems, Thales Group y Leonardo dominan el mercado con amplias carteras que cubren sistemas de radar, guerra electrónica, dispositivos de comunicación, sensores y aviónica. Estas empresas invierten mucho en investigación y desarrollo para mantener la superioridad tecnológica, centrándose en áreas emergentes comointeligencia artificial, sistemas no tripulados, guerra centrada en redes y ciberseguridad.

LISTA DE EMPRESAS CLAVE DE ELECTRÓNICA DE DEFENSA PERFILADAS

- Lockheed Martin Corporación(A NOSOTROS.)

- Raytheon Technologies Inc.(A NOSOTROS.)

- Saab AB(Suecia)

- Northrop Grumman (Estados Unidos)

- Sistemas BAE(Reino Unido)

- Grupo Thales (Francia)

- Leonardo SpA (Italia)

- L3Harris Technologies Inc (EE.UU.)

- Dinámica general (EE. UU.)

- Sistema Elbit (Reino Unido)

- HENSOLDT (Alemania)

- Bharat Electronics Limited (BEL) (India)

DESARROLLOS CLAVE DE LA INDUSTRIA

- julio 2025–En la Feria Internacional de la Industria de Defensa (IDEF) 2025 en Estambul, ASELSAN presentó tecnologías de vanguardia para aumentar la superioridad aérea, como los sistemas de enlace de datos tácticos de la familia T-Link y el sistema de orientación electroóptica de próxima generación ASEFLIR 600 para vehículos aéreos no tripulados de clase HALE. Con estos recientes lanzamientos, la compañía ha aumentado su liderazgo en soluciones inteligentes para la supremacía aérea.

- mayo 2025–La Fuerza Aérea de Israel (IAF), la Dirección de Investigación y Desarrollo de Defensa (DDR&D) del Ministerio de Defensa de Israel (IMOD) y RAFAEL Advanced Defense Systems llevaron a cabo un plan de desarrollo acelerado. Esta iniciativa permitió a las tropas del Conjunto de Defensa Aérea de la IAF utilizar prototipos de sistemas láser de alta potencia en el campo, que fueron capaces de contrarrestar eficazmente docenas de amenazas enemigas.

- febrero 2025– La agencia francesa de adquisiciones de defensa (DGA) firmó un acuerdo marco de siete años con KNDS France y Safran Electronics & Defense para desarrollar el programa DROIDE: sistemas robóticos autónomos para reconocimiento, combate y logística con objetivo de despliegue entre 2030 y 2035.

- diciembre 2024 –Los soldados británicos probaron eficazmente un arma posiblemente revolucionaria que utiliza ondas de radio para derrotar a un enjambre de drones. A través del Proyecto Ealing, se creó el demostrador de Arma de Energía Dirigida por Radio Frecuencia (RFDEW), que es capaz de identificar, rastrear y contrarrestar una variedad de amenazas terrestres, aéreas y marítimas.

- enero 2023–Epirus obtuvo un contrato con el Ejército de EE. UU. por valor de 666,1 millones de dólares para entregar el sistema de microondas de alta potencia Leonidas para operaciones contra drones en el marco del programa IFPC-HPM, y los prototipos se entregarán hasta principios de 2025.

COBERTURA DEL INFORME

El informe describe la dinámica competitiva mediante la evaluación de segmentaciones de mercado, ofertas de productos, ganancias del mercado objetivo, alcance geográfico e importantes iniciativas estratégicas de los principales fabricantes. El análisis de la investigación de mercado global proporciona una visión detallada de la segmentación del mercado. Además de esto, el informe ofrece información sobre las tendencias del mercado global, el análisis de las cinco fuerzas de Porter, las tendencias de la cadena de suministro, los factores que aumentan la demanda de electrónica de defensa, el perfil de la empresa y destaca los desarrollos clave de la industria espacial.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,80% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por vertical

|

|

Por navegación, comunicación y visualización

|

|

|

Por Guerra electrónica

|

|

|

Por optrónica

|

|

|

Por radares

|

|

|

Por C4ISR

|

|

|

Por plataforma

|

|

|

Por tierra

|

|

|

Por Marina

|

|

|

Por aire

|

|

|

Por espacio

|

|

|

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el tamaño del mercado global se valoró en 143,20 mil millones de dólares en 2026 y se prevé que alcance los 209,04 mil millones de dólares en 2034.

Se prevé que el mercado crezca a una tasa compuesta anual del 4,80% durante el período previsto.

Los principales actores de la industria son Lockheed Martin Corporation, Raytheon Technologies Inc., Saab AB, Northrop Grumman Corporation, BAE Systems Plc, Thales Group y Leonardo SpA.

América del Norte dominó el mercado en 2025.

Se espera que la modernización militar y las operaciones multidominio impulsen el crecimiento del mercado.

La guerra centrada en redes y la digitalización de los sistemas electrónicos de defensa son tendencias del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 300

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados