Tamaño del mercado de entrega como servicio, participación y análisis de la industria, por tipo de servicio (entrega de última milla, logística inversa, entrega programada, entrega bajo demanda y entrega el mismo día), por modelo de entrega (de empresa a empresa (B2B), de empresa a consumidor (B2C) y de consumidor a consumidor (C2C)), por industria de uso final (comercio electrónico y venta minorista, atención médica y farmacéutica, alimentos y bebidas, manufactura, Logística y Transporte, y otros) y Pronóstico Regional, 2026-2034

ENTREGA COMO SERVICIO TAMAÑO DEL MERCADO

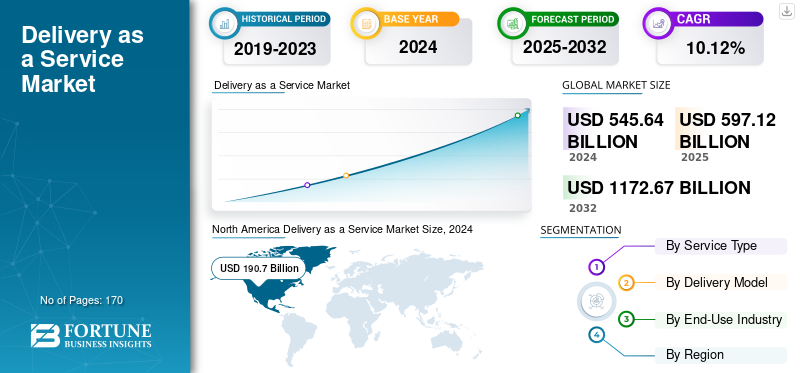

El tamaño del mercado mundial de entrega como servicio se valoró en 597,12 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 656,66 mil millones de dólares en 2026 a 1,415,19 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 10,10% durante el período previsto. América del Norte dominó el mercado global de entrega como servicio con una participación de mercado del 34,70% en 2025.

La entrega como servicio se refiere a un modelo logístico en el que diferentes empresas subcontratan sus operaciones de entrega a un proveedor externo. Permite a las empresas ofrecer entregas rápidas, bajo demanda y efectivas sin incurrir en costos de mantenimiento e infraestructura.

El mercado está notando un rápido crecimiento debido al crecimiento de la demanda del comercio electrónico, y los consumidores están cambiando a las compras en línea debido a su conveniencia, precios competitivos y variedad. Estos factores han permitido a las empresas confiar en destacadas soluciones de entrega para satisfacer las crecientes necesidades de los consumidores.

Algunos actores clave destacados que operan en el mercado incluyen Amazon.com, Inc., DHL International GmbH, United Parcel Service, Inc., FedEx Corporation, DPDgroup (La Poste S.A.), SF Express Co., Ltd., JD Logistics, Inc., Kuehne + Nagel International AG y otros. Estas empresas buscan innovaciones, adoptan nuevas tecnologías y se centran en fusiones y adquisiciones.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

Impulsores del mercado

El rápido crecimiento de la industria del comercio electrónico impulsa el desarrollo del mercado

El crecimiento de la sección de comercio electrónico global y los consumidores que exigen entregas al día siguiente o el mismo día son fuerzas importantes que impulsan el crecimiento del mercado de entrega como servicio. Este crecimiento permite a los minoristas, proveedores de logística y restaurantes adoptar soluciones de entrega subcontratadas y basadas en tecnología. Ha permitido a las empresas optimizar la utilización de la flota, reducir los tiempos de entrega y promover la eficiencia en la última milla. Además, el aumento de la penetración de las plataformas de pedidos móviles ypagos digitalesrespaldar aún más esta creciente demanda en los sectores B2C y B2B.

- Por ejemplo, según la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD), las ventas mundiales del comercio electrónico superaron los 5,8 billones de dólares en 2023, y se espera un crecimiento continuo de dos dígitos hasta 2030.

Restricciones del mercado

Los altos costos operativos y las limitaciones de infraestructura obstaculizan el crecimiento del mercado

El mercado de Entrega como Servicio enfrenta desafíos alineados con altos gastos operativos e infraestructura inconsistente, especialmente en los mercados emergentes. A pesar de su rápida expansión, el aumento de los costos del combustible, las fluctuaciones de las regulaciones de logística urbana y la escasez de mano de obra aumentan los costos de servicio para los operadores de reparto.

Además, la falta de plataformas tecnológicas estandarizadas y la infraestructura limitada de la cadena de frío impiden la escalabilidad de las entregas urgentes, incluidas las de comestibles y productos farmacéuticos. El cumplimiento de las regulaciones sobre emisiones de carbono en América del Norte y Europa también empuja a diferentes proveedores de logística a invertir mucho en vehículos eléctricos y en la modernización sostenible de la flota, lo que aumenta el costo.

Oportunidades de mercado

La integración de soluciones de entrega autónomas y sostenibles ofrece lucrativas oportunidades de crecimiento

Oportunidades destacadas para el mercado están evolucionando a través de la integración de tecnologías avanzadas, incluidos drones, vehículos de reparto autónomos y sistemas de optimización de rutas basados en inteligencia artificial. Los gobiernos de EE. UU., Europa y Asia Pacífico también están apoyando programas piloto para entregas eléctricas de última milla y basadas en drones para mejorar la eficiencia de la logística urbana.

Además, diferentes empresas, incluidas UPS, Amazon y JP Logistics, están invirtiendo vigorosamente en el panorama de entrega autónoma, generando así nuevas fuentes de ingresos y reduciendo el costo de la entrega de última milla. El creciente enfoque en la sostenibilidad también ofrece oportunidades al diferenciar el producto a través de logística verde y operaciones neutras en carbono, atrayendo así a consumidores y empresas ambientalmente conscientes.

ENTREGA COMO SERVICIO TENDENCIAS DEL MERCADO

La consolidación de plataformas y el cambio hacia redes logísticas basadas en datos se ha convertido en una tendencia destacada del mercado

El mercado está notando una tendencia significativa en la que diferentes actores clave están adoptando servicios de logística, cumplimiento y entrega en un ecosistema digital unificado. Hay un cambio rápido hacia un panorama de entrega basado en datos con el uso deanálisis predictivoe IA para optimizar la planificación de rutas, los tiempos de entrega y la gestión de flotas.

Además, las asociaciones entre las plataformas minoristas y los proveedores de logística, incluida la adopción de mensajeros externos por parte de Amazon, así como la asociación global de Uber con la entrega como proveedor de servicios, tienden a crear una red híbrida que comprende modos de entrega especializados y de colaboración abierta. Esta tendencia destaca la transformación hacia una red logística flexible y basada en tecnología que sea capaz de soportar el futuro de la movilidad urbana y el comercio global.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de servicio

El aumento de las redes de logística urbana, la venta minorista omnicanal y el aumento de las inversiones impulsan el crecimiento del segmento de entrega de última milla

Según el tipo de servicio, el mercado se segmenta en entrega de última milla, logística inversa, entrega programada, entrega bajo demanda y entrega el mismo día.

En 2026, el segmento de entrega de última milla tuvo la mayor participación de mercado de entrega como servicio y con unos ingresos de 349,59 mil millones de dólares. Este dominio está impulsado por la creciente adopción de soluciones de entrega de última milla en los sectores minorista, comercio electrónico yservicios de comidadonde la velocidad y el cumplimiento confiable de la entrega a domicilio se han convertido en un diferenciador clave entre los jugadores. Este crecimiento segmentario también se ve respaldado por el aumento de las redes de logística urbana, la venta minorista omnicanal y el aumento de las inversiones en tecnologías de optimización de rutas y automatización de flotas por parte de los proveedores de logística.

Por otro lado, el segmento de entrega en el mismo día tuvo la CAGR más alta del 14,19% en 2024. Este crecimiento se debe a las crecientes expectativas de los consumidores de un rápido cumplimiento de los pedidos, la integración de tecnologías logísticas avanzadas, incluido el seguimiento en tiempo real y el análisis de entrega predictivo, y la creciente penetración de los mercados digitales. Además, la creciente población urbana y las inversiones estratégicas por parte de mensajería, así como las plataformas de comercio electrónico en los microcentros de cumplimiento, también están aumentando el crecimiento segmentario.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por modelo de entrega

La creciente expansión de las plataformas de entrega de alimentos, comercio electrónico y venta minorista en línea impulsa el crecimiento del segmento de empresa a consumidor (B2C)

El mercado se divide en Business-to-Business (B2B), Business-to-Consumer (B2C) y Consumer-to-Consumer (C2C), según el modelo de entrega.

Entre ellos, el segmento de empresa a consumidor (B2C) dominó el mercado con una participación en los ingresos de 440,58 mil millones de dólares en 2026. El segmento también tuvo la CAGR más alta del 11,36% en 2024. El crecimiento del segmento está impulsado por la creciente expansión de la entrega de alimentos, el comercio electrónico y las plataformas minoristas en línea, donde la logística directa al consumidor es el núcleo de las operaciones de entrega. Esto también se beneficia de la creciente penetración de los teléfonos inteligentes y de Internet, ya que los consumidores prefieren la comodidad a domicilio y una rápida inversión enlogística digitalinfraestructura por parte de las empresas. Además, las asociaciones estratégicas entre minoristas, operadores de última milla y servicios de mensajería también están mejorando la confiabilidad, velocidad y visibilidad de la entrega, lo que lleva al crecimiento del segmento.

Por industria de uso final

El aumento de los volúmenes de compras en línea impulsa el crecimiento del segmento de comercio electrónico y venta minorista

El mercado se divide en comercio electrónico y venta minorista, atención médica y productos farmacéuticos, alimentos y bebidas, manufactura, logística y transporte y otros, según la industria de uso final.

Entre ellos, el segmento de comercio electrónico y venta minorista dominó el mercado con una participación en los ingresos de 323,81 mil millones de dólares en 2026. El crecimiento de este segmento está impulsado por el aumento de los volúmenes de compras en línea y la continua digitalización de las operaciones minoristas. Diferentes minoristas globales y regionales confían en los servicios de entrega subcontratados para optimizar la eficiencia logística, mejorar la experiencia del cliente y reducir los costos de última milla. Además, la combinación de ventas en línea y fuera de línea con el crecimiento de la entrega el mismo día y al día siguiente también ha fortalecido el crecimiento del segmento.

El segmento de alimentos y bebidas tuvo la CAGR más alta del 11,32% en 2024. Este crecimiento segmentario se atribuye a la rápida adopción de plataformas de pedidos de alimentos en línea, la aparición de cocinas en la nubey una mayor preferencia de los consumidores por la entrega rápida de comidas. Además, las asociaciones en expansión entre agregadores, restaurantes y empresas de logística están mejorando la velocidad y confiabilidad de la entrega, con el crecimiento de los servicios de comidas basados en suscripción y las aplicaciones de entrega de comestibles que continúan aumentando los modelos de entrega especializados y urgentes.

PERSPECTIVA REGIONAL DEL MERCADO DE ENTREGA COMO SERVICIO

Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África.

North America Delivery as a Service Market Size, 2025 (USD billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

En 2025, América del Norte representó 206,91 mil millones de dólares, lo que representa el 34,70% del mercado mundial, y se prevé que crezca a 224,71 mil millones de dólares en 2026. El crecimiento de la región está respaldado por un ecosistema de comercio electrónico maduro, una infraestructura logística avanzada y densas bases de consumidores urbanas y suburbanas. Los principales minoristas y mercados en línea continúan invirtiendo en redes de cumplimiento, soluciones de entrega de última milla y tecnologías de automatización para mejorar la eficiencia de la entrega. Se prevé que el mercado estadounidense alcance los 172,77 mil millones de dólares en 2026.

Europa

El mercado europeo generó 171,61 mil millones de dólares en 2025, lo que representa el 28,70% del panorama del mercado global, y se espera que alcance los 187,39 mil millones de dólares en 2026. El crecimiento en la región está impulsado por la creciente demanda de servicios de entrega rápidos y flexibles, la creciente adopción del comercio electrónico y el mayor uso de soluciones de optimización de rutas y logística basadas en inteligencia artificial. Se prevé que el mercado del Reino Unido alcance los 35,97 mil millones de dólares en 2026, mientras que el mercado de Alemania alcance los 38,70 mil millones de dólares en 2026.

Asia Pacífico

Asia Pacífico contribuyó con el 26,60% del mercado global en 2025, con una valoración de 158,81 mil millones de dólares, y se prevé que alcance los 178,34 mil millones de dólares en 2026. La rápida urbanización, la fuerte adopción digital, la expansión de las actividades de comercio electrónico y el aumento de las inversiones en tecnologías logísticas avanzadas están respaldando el crecimiento del mercado en toda la región. La creciente población de clase media y el creciente uso de plataformas de comercio móvil continúan fortaleciendo la demanda de servicios de entrega. Se prevé que el mercado de China alcance los 98,36 mil millones de dólares en 2026, mientras que el mercado de la India alcance los 28,51 mil millones de dólares en 2026 y el mercado de Japón alcance los 21,18 mil millones de dólares en 2026.

América Latina

El mercado en América Latina alcanzó los 30,13 mil millones de dólares en 2025, lo que representa el 5,00% de los ingresos totales del mercado, y se proyecta que alcance los 33,32 mil millones de dólares en 2026. El crecimiento del mercado está impulsado por la creciente penetración de Internet, la expansión de las actividades de comercio electrónico y las inversiones continuas en infraestructura de logística y transporte en toda la región.

Medio Oriente y África

El mercado de Oriente Medio y África estaba valorado en 29,66 mil millones de dólares en 2025, capturando el 5,00% de los ingresos globales, y se estima que alcanzará los 32,89 mil millones de dólares en 2026. La creciente urbanización, la creciente adopción del comercio digital y las inversiones en modernización logística están contribuyendo al crecimiento regional. El desarrollo continuo de la infraestructura de entrega y los servicios logísticos basados en tecnología está respaldando aún más la expansión del mercado.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave se están centrando en adoptar estrategias innovadoras para conservar sus posiciones en el mercado

La industria de entrega como servicio presenta diferentes gigantes globales, incluidos Amazon.com, Inc., DHL International GmbH, United Parcel Service, Inc., FedEx Corporation, DPDgroup (La Poste S.A.), SF Express Co., Ltd., JD Logistics, Inc., Kuehne + Nagel International AG y otros. Estas empresas se centran en la adopción de nuevas tecnologías, lanzamientos de nuevos servicios y asociaciones con diferentes empresas para sostener la competencia y conservar la posición en el mercado.

LISTA DE EMPRESAS CLAVE DE ENTREGA COMO SERVICIO PERFILADAS

- Amazon.com, Inc. (EE. UU.)

- DHL Internacional GmbH(Alemania)

- United Parcel Service, Inc. (EE. UU.)

- Corporación FedEx(A NOSOTROS.)

- Grupo DPD (La Poste S.A.) (Francia)

- SF Express Co., Ltd. (China)

- JD Logística, Inc. (China)

- Kuehne + Nagel International AG (Suiza)

- DoorDash, Inc. (EE. UU.)

- Uber Eats (EE. UU.)

- Delhivery Limited(India)

- Zomato Limited (India)

- Bundl Technologies Private Limited (Swiggy) (India)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En julio de 2025, Amazon, la importante empresa de comercio electrónico, lanzó su servicio de entrega en 10 minutos, Amazon Now, en partes de Delhi, semanas después de su debut público en Bangalore, marcando una entrada calculada pero notable en el ferozmente competitivo espacio de comercio rápido de la India.

- En abril de 2025,Tras un lanzamiento exitoso en Bengaluru, Flipkart anunció planes para expandir su servicio de entrega en el mismo día "Flipkart Minutes" a Nueva Delhi y Mumbai. Esta iniciativa incluye el establecimiento de alrededor de 100 tiendas oscuras (pequeños almacenes locales) para permitir un rápido cumplimiento de los pedidos.

- En enero de 2025, Delhivery ha lanzado un nuevo servicio llamado Rapid Commerce, destinado a satisfacer la creciente demanda de entregas ultrarrápidas. Este servicio, que ofrece entrega en menos de dos horas, se ha puesto en marcha en Bangalore y ya gestiona más de 300 pedidos al día.

- En noviembre de 2024,Amazon India lanzó su servicio de entrega comercial rápida, con nombre en código Tez, mientras busca unirse al sector en auge que registró ventas brutas de alrededor de 5.500 a 6.000 millones de dólares este mes liderado por Blinkit, Zepto y Swiggy Instamart.

- En junio de 2021, FedEx Corp. y Nuro anuncian un acuerdo de varias fases y varios años para probar el vehículo de entrega autónomo de próxima generación de Nuro dentro de las operaciones de FedEx. La colaboración entre FedEx y Nuro se inició con un programa piloto en toda el área de Houston. Este piloto marca la expansión de Nuro en la logística de paquetes y le brinda a FedEx la oportunidad de explorar varios casos de uso en carretera. vehículo autónomologística, incluidas entregas con paradas múltiples y con cita previa. El piloto Nuro es la última incorporación a la cartera de FedEx de dispositivos autónomos de entrega el mismo día y especializados.

COBERTURA DEL INFORME

El informe global proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas destacadas, tipo de hardware, tipo de implementación y usuario final del producto. Además de esto, ofrece información sobre las tendencias del mercado de entrega como servicio y destaca desarrollos clave de la industria y análisis de participación de mercado para empresas clave. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| Atributo | Detalles |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Período de pronóstico | 2026-2034 |

| Índice de crecimiento | CAGR del 10,10% entre 2026 y 2034 |

| Período histórico | 2021-2024 |

| Unidad | Valor (miles de millones de dólares)a |

| Segmentación | Por tipo de servicio, tipo de entrega, industria de uso final y región |

| Por tipo de servicio |

|

| Por modelo de entrega |

|

| Por industria de uso final |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global ascendió a 597,12 mil millones de dólares en 2025 y se prevé que alcance los 1,415,19 mil millones de dólares en 2034.

Se espera que el mercado muestre un crecimiento constante a una tasa compuesta anual del 10,10% durante el período previsto (2026-2034).

El rápido crecimiento de la industria del comercio electrónico impulsa el crecimiento del mercado

Amazon.com, Inc., DHL International GmbH, United Parcel Service, Inc., FedEx Corporation, DPDgroup (La Poste S.A.), SF Express Co., Ltd., JD Logistics, Inc., Kuehne + Nagel International AG y otros son algunos de los principales actores del mercado.

La región de América del Norte tenía la mayor cuota de mercado.

América del Norte estaba valorada en 206.910 millones de dólares en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 170

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados