Tamaño del mercado de aviación digital, participación y análisis de la industria, por solución (software y servicios), por aplicación (sistemas de aeronaves, sistema de información aeroportuaria, operaciones de mantenimiento, gestión del tráfico aéreo, monitoreo del estado de las aeronaves, servicios de pasajeros y otros), por conectividad (conectividad satelital y conectividad en la nube), por plataforma (aviación comercial y civil, militar y general), por usuario final (operador de aerolíneas, MRO, operadores de aeropuertos y fabricantes de equipos originales) y pronóstico regional, 2026-203

INFORMACIÓN CLAVE DEL MERCADO

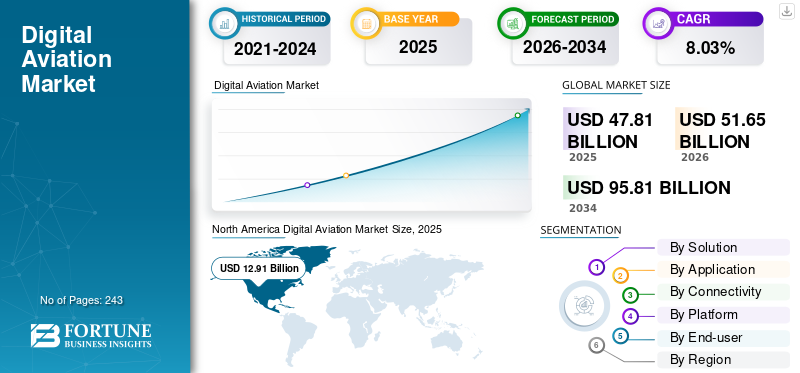

El tamaño del mercado mundial de aviación digital será de 47,81 mil millones de dólares en 2025 y se proyecta que se expandirá de 51,65 mil millones de dólares en 2026 a 95,81 mil millones de dólares en 2034, creciendo a una tasa compuesta anual del 8,03% durante el período previsto. América del Norte dominó el mercado de la aviación digital con una cuota de mercado del 27,01% en 2025.

Las soluciones digitales tienen una amplia gama de aplicaciones en la industria de la aviación. Estos incluyen operaciones de vuelo, mantenimiento de aeronaves y computadoras de datos de aeronaves, entre otros. Estas soluciones digitales brindan información correcta en el momento adecuado, lo que permite a los operadores de aerolíneas operar con un riesgo mínimo y la máxima eficiencia cuando la aeronave está en el aire, en tierra y en el hangar. Junto con el análisis de datos, estas soluciones identifican los problemas y corrigen los problemas potenciales antes de que se conviertan en un peligro.

Descargar muestra gratuita para conocer más sobre este informe.

Por ejemplo, Digital Aircraft Operations es una iniciativa de IATA que ayuda a los operadores de aerolíneas a identificar áreas e implementar soluciones digitales para mejorar las operaciones técnicas. Estas operaciones incluyen operaciones de mantenimiento de aeronaves, cadena de suministro de repuestos y logística, así como la transferencia de activos de aeronaves.

Las aerolíneas ahora están adoptando estándares operativos digitales para el rendimiento cada vez mayor de la flota proporcionado por aviones conectados y habilitados electrónicamente. El objetivo es explorar la eficacia y proporcionar orientación de implementación a las aerolíneas en el campo de las operaciones técnicas. Gracias a tecnologías innovadoras y procesos mejorados, la aeronave debería poder proporcionar datos al operador sobre su historial, aeronavegabilidad, condición técnica y costos. El conocimiento de este lenguaje electrónico es una ventaja competitiva fundamental para construir el futuro de las aerolíneas. Por lo tanto, teniendo en cuenta los factores anteriores, el crecimiento del mercado de la aviación digital será testigo de un aumento significativo en términos de ingresos durante el período de pronóstico.

Descargar muestra gratuita para conocer más sobre este informe.

DESCRIPCIÓN GENERAL DEL MERCADO GLOBAL DE AVIACIÓN DIGITAL

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 47,81 mil millones de dólares

- Tamaño del mercado en 2026: 51,65 mil millones de dólares

- Tamaño del mercado previsto para 2034: 95.810 millones de dólares

- CAGR: 8,03% de 2026 a 2034

Cuota de mercado:

- América del Norte dominó el mercado de la aviación digital con una participación del 27,01 % en 2025, impulsada por la alta adopción de soluciones de aeronaves conectadas, la presencia de importantes fabricantes de equipos originales y la rápida digitalización de MRO en los EE. UU. y Canadá.

- Por solución, se prevé que el segmento de software tenga la mayor participación hasta 2029, respaldado por la creciente demanda de libros de registro digitales, sistemas de monitoreo del estado de las aeronaves y herramientas de mantenimiento predictivo.

Aspectos destacados clave del país:

- Estados Unidos: Estados Unidos lidera el panorama mundial de la aviación digital debido a su amplio tamaño de flota, su sólida infraestructura de aviación y la adopción temprana de sistemas de optimización de flotas impulsados por IA.

- India: Las crecientes capacidades de MRO, las expansiones de las aerolíneas y la adopción de las herramientas Skywise Health Monitoring de Airbus están impulsando una rápida transformación digital en todas las aerolíneas indias.

- Alemania: Los servicios digitales de Lufthansa Technik y el creciente ecosistema de mantenimiento de aeronaves basado en la nube en Europa están reforzando el papel de Alemania como contribuyente clave en el sector de la aviación digital europeo.

IMPACTO DE LA GUERRA RUSIA-UCRANIA

Vuelos afectados debido a la crisis de guerra entre Rusia y Ucrania

Mientras Rusia continúa su guerra contra Ucrania, sus efectos en la industria de la aviación van en aumento. Nuevas rutas aéreas, suspensión de entregas de aviones a Rusia y presión sobre el suministro ruso de titanio son algunas de las consecuencias de la guerra en Ucrania para el sector de la aviación. El impacto de las actuales prohibiciones de vuelo sobre los aviones rusos limita significativamente los destinos a los que pueden volar las aerolíneas rusas. Casi toda Europa está aislada para los viajeros rusos y las aerolíneas de carga rusas están cerradas en la mayoría de los centros más transitados del mundo. Por ejemplo,

- Según la IATA, al 25 de marzo de 2022, 36 países cerraron su espacio aéreo, incluidos países europeos, el Reino Unido y Estados Unidos, a Russian Airlines. A cambio, Rusia prohibió a las aerolíneas de la mayoría de estos países entrar o sobrevolar Rusia.

La invasión rusa de Ucrania también afectó los precios del petróleo. Esto tendrá un grave impacto en la industria de la aviación, ya que los precios del combustible serán extremadamente importantes para las aerolíneas en términos de costos operativos. La demanda de estas soluciones digitales se ha observado en aplicaciones de ahorro de combustible y otras aplicaciones de optimización del combustible.

Últimas tendencias del mercado de aviación digital

Aumento de la adopción de una plataforma integrada de intercambio de datos basada en la nube entre aerolíneas y proveedores de servicios MRO para impulsar el crecimiento del mercado

Tradicionalmente, los datos internos y externos sobre los flujos de trabajo de las aerolíneas, OEM y MRO están contenidos y gestionados en su mayoría en activos en papel, lo que genera enormes retrasos en la adquisición de datos, la transparencia de la gestión del cumplimiento y la previsión de disponibilidad de las aeronaves. La industria aeroespacial tiende a clasificar la información con poca integración entre subsectores. La perfecta integración de datos entre diferentes sectores de la industria de la aviación, como MRO y aerolíneas, permitiría que la tecnología integrada de intercambio de datos en la nube tenga éxito. Permitir que florezca este reciente desarrollo tecnológico daría como resultado un mayor rendimiento a un menor costo. Por ejemplo,

- En julio de 2022, EmpowerMX, un proveedor líder basado en la nube de soluciones de optimización y software de planificación de mantenimiento para aerolíneas, MRO y OEM, anunció el lanzamiento de EMX Insights. EMX Insight es una plataforma de intercambio de datos basada en la nube. La solución está equipada para acercar el intercambio de datos entre organizaciones de reparación y revisión de mantenimiento y aerolíneas.

- América del Norte fue testigo de un crecimiento del mercado de la aviación digital de 8,62 mil millones de dólares en 2020 a 9,48 mil millones de dólares en 2021.

FACTORES IMPULSORES

La creciente tecnología de inteligencia artificial y el software para la gestión de aerolíneas impulsarán el crecimiento del mercado

La inteligencia artificial y sus tecnologías integradas que generan conjuntos de datos pueden agilizar y automatizar el análisis, el mantenimiento de máquinas, el servicio al cliente y muchos otros procesos y tareas internos. Por tanto, las tecnologías de IA son útiles para diversos aspectos de la gestión de operaciones de las aerolíneas. Las principales aerolíneas de todo el mundo ya están utilizando la inteligencia artificial en la aviación para mejorar la eficiencia operativa, evitar errores costosos y aumentar la seguridad y comodidad de los clientes. Además, la adopción de la IA en la industria aérea reduce significativamente los costos operativos y generales al optimizar sus flotas y operaciones utilizando sistemas y soluciones impulsados por IA.

En abril de 2022, Malaysia Airlines anunció que la aerolínea se asociaría con el grupo Amadeus IT para adoptar Dynamic Intelligence Hub (DIH) y también renovó su contrato del sistema de servicio de pasajeros Amadeus Altéa. El DIH es una plataforma de ingeniería de datos en tiempo real que centralizará los datos de Malaysia Airlines, integrando sistemas con Inteligencia Artificial (IA).

La creciente demanda de sistemas de monitoreo del estado de las aeronaves para operaciones de mantenimiento regulares para impulsar el mercado

ElSistema de monitoreo del estado de las aeronaves (AHMS)es un conjunto de enfoques, soluciones, herramientas y estrategias que se combinan con un sistema de hardware y software que monitorea de forma remota los datos de la aeronave para comprender su capacidad de servicio y rendimiento actual o futuro. El sistema de monitoreo del estado de la aeronave consta principalmente de dos componentes: el subsistema de monitoreo del estado del aire (AHMS) y el subsistema de diagnóstico del estado del terreno (GHMS). AHMS utiliza datos en tiempo real de múltiples fuentes de datos y sensores que se integran en componentes/piezas de aeronaves para mejorar la seguridad y confiabilidad de las aeronaves. Además, Airbus ha creado una herramienta de seguimiento del estado que respalda la ingeniería, el MCC y el mantenimiento de línea para identificar, priorizar, procesar y analizar eventos en servicio, aumentando su toma de decisiones, eficiencia y reactividad. Aproximadamente 50 operadores aéreos de todo el mundo han firmado un acuerdo con Airbus para implementar servicios de control de salud en sus aviones. Por ejemplo,

- En marzo de 2022, IndiGo se convirtió en el último operador en India en adoptar SHM (Skywise Health Monitoring) como su herramienta clave de rendimiento futuro de la flota para la familia A320. El cliente a largo plazo de Airbus será la aerolínea número 55 en utilizar esta innovadora herramienta para optimizar el mantenimiento de su flota.

FACTORES RESTRICTIVOS

El alto costo y la complejidad operativa de la aviación digital podrían afectar su adopción

El costo es uno de los principales factores que se consideran al planificar la compra y el uso de cualquier software y solución de aviación digital. Con tecnologías en continuo desarrollo en software y equipos, el software debe actualizarse para su compatibilidad con plataformas y aplicaciones particulares. Además, las actualizaciones, la integración del sistema en las diferentes plataformas y el alto costo de mantenimiento de estos sistemas son algunos de los posibles factores restrictivos involucrados en este mercado.

La complejidad operativa de estas soluciones y software digitales es otro factor que obstaculiza el crecimiento del mercado de la aviación digital. Debido a técnicas de programación de alta escala, este software está programado para mantener la seguridad de los datos como una de las principales preocupaciones. Además, para implementar este software y soluciones, se necesitan varios meses de investigación de viabilidad para comprender adecuadamente las operaciones de la industria. Sin embargo, los modelos estándar de datos en la industria de la aviación varían de un país a otro según las autoridades de aviación regionales. La complejidad de las operaciones y la falta de estándares de datos comunes pueden obstaculizar el crecimiento del mercado de la aviación digital.

Análisis de segmentación

Por análisis de solución

El segmento de software tendrá la mayor participación de mercado debido a la creciente adopción de plataformas basadas en software para documentación

Según la solución, el mercado se divide en software y servicios. Se estima que el segmento de software será el segmento más grande en 2021 y se proyecta que sea el segmento de más rápido crecimiento durante el período de pronóstico. Se espera que la creciente adopción de soluciones basadas en software, como manuales de mantenimiento digitales, libros de registro digitales y otro software de monitoreo del estado de las aeronaves, impulse la expansión segmentaria durante el período estimado.

Está previsto que el segmento de servicios muestre un crecimiento considerable durante el período de estudio. El crecimiento de este segmento se atribuye al aumento de los servicios de red basados en la nube entre la industria de la aviación. Además, se espera que la creciente industria MRO en todo el mundo desempeñe un papel vital para el crecimiento del segmento de servicios durante el período de pronóstico.

Por análisis de aplicaciones

El segmento de sistemas de aeronaves dominará el mercado debido a la creciente flota de aeronaves en todo el mundo

Según la aplicación, el mercado se segmenta en sistemas de aeronaves,sistemas de información aeroportuaria, operaciones de mantenimiento, gestión del tráfico aéreo, seguimiento del estado de las aeronaves, servicios a pasajeros y otros.

El segmento de sistemas de aeronaves dominó el mercado en 2021. El crecimiento del segmento se atribuye a los operadores de aerolíneas y fabricantes de equipos originales que han creado un aumento en la demanda de software avanzado para la gestión de flotas y de inventario. Además, el crecimiento de las flotas de aviones a nivel mundial y el aumento de la demanda de soluciones y sistemas digitalizados en la industria de aviones comerciales y militares impulsarán el crecimiento del segmento.

Se prevé que el segmento de gestión de mantenimiento crezca con la CAGR más alta durante el período de pronóstico. La creciente necesidad de software para capacitar al personal de mantenimiento y gestionar las cadenas de suministro para impulsar el crecimiento del segmento. Además, se espera que la mayor demanda de servicios MRO, incluidas operaciones de mantenimiento predictivo y preventivo, impulse el crecimiento del segmento durante el período de pronóstico.

Por análisis de conectividad

El segmento de conectividad satelital será el más grande debido a la creciente adopción de sistemas de comunicación y navegación aérea basados en satélites

Según la conectividad, el mercado se divide en conectividad satelital y conectividad en la nube.

Se espera que el segmento de conectividad satelital sea el más grande durante el período de estudio. El crecimiento se debe a las mayores actualizaciones de la flota de aviones existente y a la creciente adopción de sistemas de navegación y comunicación de aviones basados en satélites y otros instrumentos y sistemas en un avión de generación moderna. Además, los sistemas conectados a través de redes satelitales proporcionan información y datos en tiempo real para operaciones aéreas eficientes.

Se espera que el segmento de conectividad en la nube sea testigo de un crecimiento significativo durante el período de pronóstico. El crecimiento del segmento se atribuye a la mayor adopción de sistemas digitalizados basados en la nube para el almacenamiento y la gestión de datos. Por ejemplo, el libro de vuelos electrónico es un ejemplo de solución digitalizada basada en la nube. La funcionalidad del sistema EFB incluye varias otras bases de datos y aplicaciones alojadas. EFB puede utilizar diversas tecnologías, formatos y formas de comunicación.

Por análisis de plataforma

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento comercial y civil crecerá con una CAGR significativa debido al creciente tráfico aéreo de pasajeros

Según la plataforma, el mercado se segmenta en aviación comercial y civil, militar y general.

Se estima que el segmento comercial y civil será el segmento más grande en términos de participación de mercado en 2021. Se prevé que la creciente demanda de aviones comerciales debido al creciente tráfico aéreo de pasajeros impulse el crecimiento del mercado. Además, los operadores aéreos están aceptando el concepto de filiales aéreas de bajo coste para aumentar sus ingresos.

Se espera que el segmento militar tenga una participación del 35,16% en 2021. El crecimiento se atribuye al aumentoaviones militaresadquisiciones debido a situaciones de guerra en diferentes países del mundo. Además, los crecientes programas de modernización militar mediante la incorporación de técnicas digitales impulsarán el crecimiento del segmento. Además, las crecientes técnicas y soluciones digitalizadas para aviones militares para aplicaciones de combate y transporte están preparadas para impulsar el crecimiento del segmento.

Por análisis del usuario final

El segmento MRO será el de más rápido crecimiento debido al aumento en la demanda de servicios MRO

Según el usuario final, el mercado se segmenta en operadores de aerolíneas, MRO, operadores de aeropuertos y OEM.

Se evalúa que el segmento de operadores de aerolíneas será el segmento con mayor participación de mercado en 2021. Se espera que el segmento de aerolíneas crezca a un nivel moderado, ya que muchas aerolíneas en todo el mundo cerraron y algunas enfrentan reacciones importantes después de la pandemia de COVID-19. Sin embargo, el aumento de la carga aérea y el tráfico aéreo de pasajeros junto con la creciente tendencia de las compañías aéreas de bajo coste son las principales razones responsables del crecimiento de la flota aérea.

Se proyecta que el segmento MRO será el segmento de más rápido crecimiento con una CAGR más alta durante el período de estudio. El crecimiento del segmento se atribuye al aumento de la demanda de servicios MRO. Además, la creciente adopción de técnicas digitales en la industria MRO para aplicaciones como planificación de mantenimiento, gestión de inventario, monitoreo del estado de las aeronaves y otras aplicaciones.

Se espera que el segmento de operadores aeroportuarios sea testigo de un crecimiento significativo de 2022 a 2029. El crecimiento del segmento se atribuye a los crecientes programas de modernización para el desarrollo aeroportuario para aumentar la comodidad y seguridad de los pasajeros.

Análisis Regional

North America Digital Aviation Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado global de la aviación digital se estudia en cinco regiones, incluidas América del Norte, Europa, Asia Pacífico, Medio Oriente y el resto del mundo.

América del norte

América del Norte dominó el mercado con una valoración de 12.910 millones de dólares en 2025 y 13.950 millones de dólares en 2026. Estados Unidos tenía el mayor número de aerolíneas y MRO en la región en comparación con otros países. Además, la región cuenta con más productos de aviación y fabricantes de aviones que facilitan un excelente crecimiento durante el período previsto.

Europa

Se espera que el mercado en Europa crezca a un ritmo moderado debido a un aumento en el tráfico aéreo de pasajeros, la presencia de destacados fabricantes de equipos originales y actores clave como Lufthansa Technik y Airbus.

Asia Pacífico

Se proyecta que el mercado de la aviación digital en la región de Asia Pacífico crecerá al CAGR más alto durante el período previsto. La digitalización en esta región está mejorando la perspectiva técnica en la industria de la aviación para una gestión de base, gestión de operaciones y gestión de línea efectiva y eficiente. Además, la creciente industria de las aerolíneas y MRO en la región añade factores de crecimiento al mercado.

Oriente Medio

Se estima que el mercado de Oriente Medio crecerá a un ritmo más elevado en términos de crecimiento e ingresos. El crecimiento de esta región se atribuye a la presencia de algunas de las principales aerolíneas y proveedores de MRO en la región. Además, los fabricantes de equipos originales de todo el mundo están invirtiendo en países de Oriente Medio y estableciendo plantas para la fabricación de componentes y sistemas.

JUGADORES CLAVE DE LA INDUSTRIA

SITA AERO emergió como líder del mercado con una sólida cartera de marcas y clientes de todo el mundo

SITA AERO es líder en aviación digital. La empresa se dedica a proporcionar soluciones digitales para aerolíneas y operadores de aeropuertos. La compañía tiene presencia global con 2500 clientes en todo el mundo y brinda servicios a aproximadamente 400 miembros en todo el mundo, lo que representa el 90% del negocio de las aerolíneas a nivel global. Casi todos los vuelos de pasajeros dependen de la tecnología SITA. Otros actores, incluidos Airbus SE, GE Aviation, Boeing Company e IBM Corporation, son algunos de los actores destacados de la aviación digital en el mercado que mantienen una fuerte presencia en el país y ofrecen productos y servicios con los más altos estándares de calidad.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Collins Aerospace (EE.UU.)

- La Compañía Boeing (EE.UU.)

- Aviación GE(A NOSOTROS.)

- Airbus SE (Francia)

- Corporación IBM (EE.UU.)

- SITA Aero (Suiza)

- Oracle Corporation (EE.UU.)

- Ramco sistemas limitados(India)

- Software de aviación suizo (Suiza)

- ATP Inc (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Octubre 2022 -El Aeropuerto Internacional El Dorado (BOG) se convertiría en el primer aeropuerto latinoamericano en integrar A-CDM (Airport Collaborative Decision Making). La tecnología minimiza las interrupciones y mejora la gestión de la ruta y el flujo del tráfico aéreo a través de una mayor colaboración entre las partes interesadas.

- febrero 2022 -The Boeing Company anunció que ANA (All Nippon Airways) firmó una extensión de cinco años para el Maintenance Performance Toolbox de Boeing. La aerolínea ha implementado la solución digital de Boeing durante los últimos ocho años para la gestión eficaz de la información de mantenimiento de toda su flota de motores y aviones.

- enero 2022 -Oracle Corporation ha anunciado que Qatar Airways ha completado la implementación de Oracle Fusion Cloud Enterprise Performance Management (EPM) para aumentar la flexibilidad, precisión y transparencia de la planificación financiera, la elaboración de presupuestos y las previsiones de Qatar Airways. Este desarrollo ayudará a Qatar Airways a ser ágil y perspicaz para tomar mejores decisiones.

- diciembre 2021 -Ramco Systems compartió planes para proporcionar a Pathfinder Aviation su Aviation M&E MRO Suite V5.9. Este último ofrece una variedad de servicios que incluyen heliesquí, reconocimiento y exploración, cine aéreo, extinción de incendios, petróleo y gas, entre otros.

- julio 2021 -GE Digital anunció que se ha convertido en el miembro más nuevo de Aviation Digital Alliance, una asociación que se estableció por primera vez en 2019 y que combina la experiencia en sistemas de aviación de la división de mantenimiento de Delta Air Lines con la recopilación de datos de vuelo ycomputación en la nubeservicios de la plataforma Airbus Skywise.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

El informe de investigación proporciona un análisis detallado del mercado y se centra en aspectos clave como los principales actores, tipos y aplicaciones según la plataforma comercial. Además, el informe proporciona información sobre el mercado matriz, las tendencias globales del mercado de software de MRO y análisis de aviación y el panorama competitivo, al tiempo que destaca los desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores directos e indirectos que han contribuido al dimensionamiento del mercado global en los últimos años.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por solución, aplicación, conectividad, plataforma, usuario final y geografía |

|

Por solución

|

|

|

PorSolicitud

|

|

|

Por conectividad

|

|

|

Por plataforma

|

|

|

Por usuario final

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 51,65 mil millones de dólares en 2026 y se proyecta que alcance los 95,81 mil millones de dólares en 2034.

El mercado exhibirá una CAGR del 8,03% durante el período previsto.

Sobre la base de la plataforma, el segmento comercial y civil es el segmento líder en el mercado.

SITA AERO, Boeing Company, Airbus SE e IBM Corporation son algunos de los actores líderes en el mercado global.

América del Norte dominó el mercado en términos de participación en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 243

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados