Tamaño del mercado de atenuadores, participación y análisis de la industria, por tipo de producto (atenuadores giratorios, atenuadores deslizantes, atenuadores táctiles/pulsadores, atenuadores inteligentes, atenuadores remotos/integrados y otros), por instalación (reequipamiento/reemplazo, nueva instalación y otros), por conectividad (inteligente convencional e inalámbrica), por usuario final (residencial, comercial, industrial y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de atenuadores y perspectivas futuras

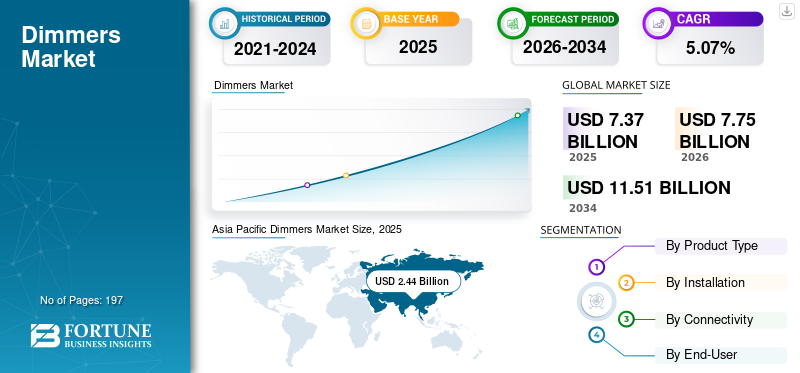

El tamaño del mercado mundial de atenuadores se valoró en 7,37 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 7,75 mil millones de dólares en 2026 a 11,51 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,07% durante el período previsto. Asia Pacífico dominó el mercado de atenuadores con una participación de mercado del 33,11% en 2025.

Un atenuador es un dispositivo de control electrónico que regula el brillo de la iluminación ajustando el voltaje o la corriente suministrada a una fuente de luz. El mercado de atenuadores se ha convertido en un componente importante del ecosistema de control de iluminación moderno, impulsado por la creciente demanda de soluciones de iluminación energéticamente eficientes, mayor comodidad del usuario e integración en el hogar inteligente. Los atenuadores permiten un control preciso sobre la intensidad de la iluminación, lo que ayuda a reducir el consumo de energía, extender la vida útil de los sistemas de iluminación y mejorar el ambiente en entornos residenciales, comerciales e industriales.

La demanda de atenuadores se está expandiendo constantemente debido a varias tendencias estructurales en la industria mundial de la iluminación. Uno de los factores clave es la transición generalizada de las tecnologías de iluminación convencionales a la iluminación LED, que requiere soluciones de atenuación compatibles para un rendimiento óptimo. Además, la creciente adopción de hogares inteligentes y sistemas de automatización de edificios ha acelerado la adopción de atenuadores avanzados, particularmente aquellos integrados con tecnologías de conectividad inalámbrica como Wi-Fi, Zigbee y Bluetooth. La creciente conciencia sobre la conservación de energía, junto con regulaciones gubernamentales de apoyo y estándares de eficiencia de construcción, está contribuyendo aún más al crecimiento del mercado.

El mercado mundial de atenuadores está moderadamente fragmentado, con una combinación de fabricantes de equipos eléctricos establecidos y especializados.control de iluminaciónproveedores. Actores clave como Legrand, Lutron Electronics, Schneider Electric, Eaton Corporation, Siemens AG, Honeywell International Inc. y Signify tienen una importante participación de mercado, particularmente en las regiones desarrolladas. Estas empresas se están centrando activamente en la innovación de productos, integrando tecnologías inteligentes y expandiéndose a mercados emergentes para fortalecer su posición competitiva. Iniciativas estratégicas como asociaciones con proveedores de plataformas de hogares inteligentes, inversiones en soluciones habilitadas para IoT y la expansión de carteras de productos están dando forma al panorama competitivo.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de atenuadores

La creciente adopción de sistemas de iluminación inteligentes está generando nuevas tendencias en el mercado

La creciente adopción de sistemas de iluminación inteligentes está impulsando un crecimiento significativo en el mercado de atenuadores, ya que la infraestructura de iluminación moderna requiere cada vez más soluciones de control avanzadas para lograr eficiencia, conveniencia y automatización. Los atenuadores, particularmente las variantes inteligentes y conectadas, permiten a los usuarios controlar la intensidad de la iluminación de forma remota, integrarse con los sistemas de automatización del hogar y optimizar el consumo de energía. Con la rápida expansión de los hogares inteligentes, los edificios comerciales inteligentes y los entornos habilitados para IoT, la demanda de soluciones de atenuación inteligentes ha aumentado sustancialmente. Estos sistemas mejoran la comodidad del usuario, mejoran la eficiencia energética y admiten funcionalidades avanzadas como programación, configuración de escenas e integración de control de voz.

Además, la creciente penetración de tecnologías de comunicación inalámbrica como Wi-Fi, Zigbee y Bluetooth ha acelerado aún más la adopción de atenuadores inteligentes en aplicaciones residenciales y comerciales. Los gobiernos y los organismos reguladores también están promoviendo estándares de construcción energéticamente eficientes, fomentando el uso de sistemas de control de iluminación, incluidos atenuadores, para reducir el consumo de electricidad. Como resultado, tanto los proyectos de modernización como las nuevas instalaciones incorporan cada vez más soluciones de atenuación en ecosistemas de iluminación inteligente más amplios.

Por ejemplo, en abril de 2026, Lutron Electronics presentó una gama avanzada de atenuadores inteligentes integrados con múltipleshogar inteligenteplataformas, lo que permite un control perfecto a través de asistentes de voz y aplicaciones móviles. Estas soluciones están diseñadas para mejorar la comodidad del usuario y al mismo tiempo reducir el consumo de energía, lo que refleja el cambio continuo hacia sistemas de iluminación inteligentes y conectados en el mercado mundial de atenuadores.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente adopción de hogares inteligentes y automatización de edificios está impulsando el crecimiento del mercado

La creciente adopción de hogares inteligentes y sistemas de automatización de edificios, junto con la transición global hacia tecnologías de iluminación energéticamente eficientes, está impulsando significativamente el crecimiento del mercado de atenuadores. Los consumidores y las empresas buscan cada vez más soluciones avanzadas de control de iluminación que ofrezcan mayor comodidad, automatización y ahorro de energía. Los atenuadores inteligentes ofrecen funciones como control remoto, programación, configuración de escenas e integración con asistentes de voz, lo que los convierte en un componente clave de los entornos conectados modernos. Al mismo tiempo, el cambio generalizado haciailuminación LEDha aumentado la necesidad de soluciones de atenuación compatibles que puedan optimizar el consumo de energía, extender la vida útil de la iluminación y mejorar la eficiencia general.

La proliferación de dispositivos habilitados para IoT y la creciente preferencia de los consumidores por espacios habitables inteligentes y conectados están acelerando aún más la adopción de atenuadores inteligentes en los sectores residencial y comercial. Además, el enfoque regulatorio en la sostenibilidad y la eficiencia energética está fomentando la implementación de sistemas de control de iluminación, incluidos atenuadores, tanto en proyectos de modernización como de nuevas instalaciones.

Por ejemplo, en enero de 2026, Legrand amplió su cartera de soluciones de iluminación conectada al presentar una nueva gama de atenuadores inteligentes compatibles con los principales ecosistemas de hogares inteligentes, incluidos Apple HomeKit, Google Home y Amazon Alexa. Los desarrollos destacan la creciente integración de soluciones de iluminación inteligentes y energéticamente eficientes, lo que refuerza el papel fundamental de los atenuadores en el ecosistema de iluminación en evolución.

RESTRICCIONES DEL MERCADO

Los problemas de compatibilidad con los sistemas de iluminación inteligentes y LED están frenando el crecimiento del mercado

Los desafíos de compatibilidad entre los atenuadores y las tecnologías de iluminación modernas, particularmente los sistemas LED, son una limitación clave para el mercado de los atenuadores. A diferencia de las incandescentes tradicionalesiluminación, las luces LED requieren controladores y tecnologías de atenuación específicos para funcionar de manera efectiva. La falta de estándares universales a menudo genera problemas como parpadeo, rango de atenuación limitado o mal funcionamiento, que pueden afectar negativamente la experiencia del usuario. Esta complejidad puede crear confusión entre consumidores e instaladores, lo que ralentiza la adopción, especialmente en aplicaciones de modernización donde el cableado heredado y los sistemas de iluminación mixtos son comunes.

Además, la integración de atenuadores con varios ecosistemas de hogares inteligentes y protocolos de comunicación puede presentar desafíos de interoperabilidad. Las diferencias en los estándares entre fabricantes y plataformas pueden limitar la integración perfecta, restringiendo así la implementación generalizada en ciertas regiones.

Por ejemplo, en 2025, varios fabricantes de iluminación destacaron los desafíos continuos relacionados con la compatibilidad con atenuadores LED, lo que llevó al desarrollo de listas de compatibilidad y programas de prueba para garantizar un rendimiento adecuado. A pesar de estos esfuerzos, la falta de una estandarización total sigue planteando una barrera al crecimiento del mercado.

OPORTUNIDADES DE MERCADO

La expansión de las ciudades inteligentes y la infraestructura conectada está creando oportunidades de mercado

El rápido desarrollo de las ciudades inteligentes y la infraestructura conectada presenta importantes oportunidades para el mercado de los atenuadores. Los gobiernos y los planificadores urbanos invierten cada vez más en sistemas de iluminación inteligentes para mejorar la eficiencia energética, reducir los costos operativos y mejorar las condiciones de vida urbana. Los atenuadores desempeñan un papel fundamental en estos sistemas al permitir una iluminación adaptativa basada en la ocupación, la disponibilidad de luz natural y los patrones de uso en tiempo real.

Además, la integración de controles de iluminación con plataformas IoT, sensores yanálisis de datosestá creando nuevas oportunidades para soluciones avanzadas de atenuación en infraestructura pública, edificios comerciales e instalaciones industriales. Estos sistemas no solo mejoran la eficiencia energética sino que también contribuyen a los objetivos de sostenibilidad y de reducción de carbono.

Por ejemplo, en 2026, varios proyectos de ciudades inteligentes en Europa y Asia incorporaron sistemas inteligentes de control de iluminación con capacidades de atenuación para optimizar el alumbrado público y la infraestructura pública. Esta tendencia destaca el papel cada vez mayor de los atenuadores en el desarrollo urbano de próxima generación.

DESAFÍOS DEL MERCADO

La creciente instalación e integración complejas desafía la expansión del mercado

La instalación e integración de atenuadores avanzados, particularmente las variantes inteligentes y conectadas, puede ser compleja y requerir experiencia profesional. Muchos atenuadores modernos requieren cableado neutro, compatibilidad de carga adecuada e integración con sistemas de automatización del hogar, lo que puede resultar difícil en edificios antiguos con infraestructura eléctrica obsoleta. Esto aumenta el tiempo y el costo de instalación, lo que podría desalentar la adopción entre los usuarios finales.

Además, la necesidad de sincronizar múltiples dispositivos, plataformas y aplicaciones añade otra capa de complejidad. En entornos comerciales, la integración de atenuadores ensistemas de gestión de edificios (BMS)y garantizar una comunicación fluida entre dispositivos puede ser un desafío técnico, ya que requiere conocimientos especializados y configuración del sistema.

Análisis de segmentación

Por tipo de producto

El segmento de atenuadores inteligentes lidera el mercado con una rápida adopción de soluciones de iluminación conectada

Según el tipo de producto, el mercado se segmenta en atenuadores giratorios, atenuadores deslizantes, atenuadores táctiles/pulsadores, atenuadores inteligentes, atenuadores remotos/integrados y otros.

Los atenuadores inteligentes dominaron el mercado con una participación del 29,78 % en 2025 y son el segmento de más rápido crecimiento, impulsado por la creciente adopción de hogares inteligentes, dispositivos habilitados para IoT y ecosistemas de iluminación conectados. Estos atenuadores ofrecen funciones avanzadas como acceso remoto, automatización e integración de control por voz, lo que los hace muy preferidos en entornos residenciales y comerciales modernos.

Se proyecta que los atenuadores remotos e integrados crecerán a una tasa compuesta anual del 5,33% durante el período previsto. Los atenuadores remotos e integrados están siendo impulsados por la creciente demanda deedificios inteligentese infraestructura de iluminación avanzada, donde la integración perfecta con los sistemas de automatización es esencial. Estas soluciones ofrecen mayor flexibilidad, escalabilidad y eficiencia energética, lo que las hace adecuadas para entornos de iluminación modernos. Además, la creciente implementación de sistemas habilitados para IoT y plataformas de control centralizado está respaldando aún más su adopción en varios sectores de uso final.

Por instalación

El segmento de modernización/reemplazo domina debido a la gran base instalada de sistemas de iluminación e interruptores tradicionales

Según la instalación, el mercado se segmenta en modernización/reemplazo, nueva instalación y otros.

El segmento de modernización/reemplazo tuvo una participación del 59,63 % en 2025, respaldado por la amplia base instalada de interruptores y sistemas de iluminación tradicionales que requieren actualización. La transición a la iluminación LED y las tecnologías inteligentes está impulsando significativamente la demanda de modernización, a medida que los consumidores y las empresas buscan formas rentables de mejorar la eficiencia y la funcionalidad energética.

El segmento de nuevas instalaciones está experimentando un crecimiento constante, impulsado por el aumento de las actividades de construcción y el desarrollo de edificios inteligentes. Sin embargo, su participación sigue siendo comparativamente menor debido a la adopción limitada de atenuadores como característica estándar en las nuevas construcciones, especialmente en mercados sensibles a los precios. Con el tiempo, se espera que el segmento crezca a medida que aumente la conciencia y el apoyo regulatorio para la iluminación energéticamente eficiente.

Por conectividad

El segmento convencional domina el mercado debido a su uso generalizado y su factor de rentabilidad

En cuanto a conectividad, el mercado se divide en inteligente convencional e inalámbrico.

El segmento convencional tuvo la mayor cuota de mercado de atenuadores del 62,05% en 2025, debido a su uso generalizado y menor costo. Sin embargo, su crecimiento está disminuyendo gradualmente a medida que el mercado avanza hacia soluciones conectadas.

El segmento inalámbrico inteligente está experimentando el crecimiento más rápido con una tasa compuesta anual del 5,50% durante el período previsto. El crecimiento está impulsado por la creciente demanda de domótica inteligente y sistemas de iluminación habilitados para IoT. Tecnologías como Wi-Fi,Zigbee, Z-Wave y Bluetooth permiten una integración perfecta de atenuadores con ecosistemas inteligentes más amplios.

Por usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento residencial domina el mercado debido a la creciente demanda de iluminación inteligente y energéticamente eficiente

Según el usuario final, el mercado se segmenta en residencial, comercial, industrial y otros.

El segmento residencial dominó el mercado, representando aproximadamente el 64,20% en 2025, impulsado por la creciente adopción de hogares inteligentes, la mayor conciencia de los consumidores sobre la eficiencia energética y la creciente necesidad de mejorar el confort y el ambiente de iluminación. Además, la creciente penetración de la iluminación LED en los hogares respalda aún más la demanda de soluciones de atenuación compatibles que puedan optimizar el rendimiento y extender la vida útil del producto. La creciente preferencia por entornos de iluminación personalizables, respaldados por funciones como la configuración de escenas y el control por voz, también está fomentando la adopción de atenuadores en aplicaciones residenciales. Además, las crecientes actividades de modernización y renovación en las regiones desarrolladas están contribuyendo a una demanda sostenida de soluciones avanzadas de atenuación en los hogares existentes.

El segmento comercial también tiene una participación significativa, respaldado por la demanda de oficinas, espacios comerciales, hotelería e instalaciones de atención médica donde se utilizan atenuadores para optimizar las condiciones de iluminación y reducir el consumo de energía.

El segmento industrial representa una participación menor debido al alcance limitado de la aplicación, mientras que los otros segmentos contribuyen mínimamente al mercado general.

Perspectivas regionales del mercado de atenuadores

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Dimmers Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

La región de Asia Pacífico dominó el mercado global, representando USD 2,44 mil millones en 2025 y se espera que alcance USD 2,58 mil millones en 2026. El mercado de Asia Pacífico está creciendo debido a la rápida urbanización, el aumento de la actividad de construcción, la creciente adopción de tecnologías domésticas inteligentes y la creciente demanda de soluciones de iluminación energéticamente eficientes en países como China, India, Japón y el Sudeste Asiático. Las iniciativas gubernamentales que promueven la conservación de energía y el desarrollo de infraestructura inteligente están respaldando aún más el crecimiento del mercado.

Mercado de atenuadores de China

En 2025, el mercado chino estaba valorado en 810 millones de dólares. Este mercado regional está creciendo debido a las fuertes actividades de construcción residencial y comercial, la creciente adopción de sistemas domésticos inteligentes y la transición generalizada a la iluminación LED. La presencia de capacidades de fabricación a gran escala y las crecientes inversiones en infraestructura inteligente están impulsando aún más la expansión del mercado.

Mercado de atenuadores de la India

El mercado indio en 2025 representó 420 millones de dólares, lo que representa una parte significativa del mercado de Asia Pacífico. El mercado está creciendo debido al rápido desarrollo urbano, la creciente adopción de dispositivos domésticos inteligentes, la mayor conciencia sobre la eficiencia energética y las iniciativas gubernamentales que promueven la infraestructura y la electrificación sostenibles.

América del norte

América del Norte estaba valorada en aproximadamente 2080 millones de dólares en 2025 y se esperaba que alcanzara los 2190 millones de dólares en 2026. El mercado en América del Norte está creciendo debido a la alta adopción de tecnologías domésticas inteligentes, un fuerte enfoque regulatorio en la eficiencia energética y una infraestructura de iluminación avanzada. La región está siendo testigo de una creciente demanda de atenuadores inteligentes inalámbricos y soluciones de modernización.

Mercado de atenuadores de EE. UU.

Se estimó analíticamente que el mercado estadounidense rondaría los 1.820 millones de dólares en 2025. El mercado estadounidense está creciendo debido a la adopción generalizada de sistemas de automatización del hogar, la fuerte demanda de soluciones de iluminación energéticamente eficientes y el aumento de las actividades de modernización en los sectores residencial y comercial.

Europa

La región de Europa representó 1.770 millones de dólares en 2025 y se prevé que alcance los 1.850 millones de dólares en 2026. El mercado europeo está creciendo debido a los sólidos marcos regulatorios que apoyan la eficiencia energética, la creciente adopción de sistemas de iluminación inteligentes y las crecientes inversiones en infraestructura de construcción sostenible. El enfoque de la Unión Europea en reducir el consumo de energía y las emisiones de carbono está fomentando el uso de soluciones de control de iluminación, incluidos atenuadores.

Mercado de atenuadores del Reino Unido

El mercado del Reino Unido representó 320 millones de dólares en 2025. El mercado está creciendo debido a la creciente adopción de hogares inteligentes, el aumento de las actividades de modernización y la fuerte demanda de soluciones de iluminación energéticamente eficientes.

Mercado de atenuadores de Alemania

El mercado alemán representó 390 millones de dólares en 2025. El mercado está impulsado por una sólida infraestructura industrial y comercial, una alta adopción de tecnologías de construcción inteligentes y estrictas regulaciones de eficiencia energética.

América Latina y Medio Oriente África

América Latina y la región de Oriente Medio y África representaron aproximadamente 610 millones de dólares y 470 millones de dólares en 2025, respectivamente.

El mercado latinoamericano está creciendo debido a la creciente urbanización, el aumento de las actividades de construcción y la creciente conciencia sobre las soluciones de iluminación energéticamente eficientes. Países como Brasil y México están presenciando una mayor adopción de sistemas de iluminación modernos y tecnologías de hogar inteligente.

El mercado de Medio Oriente y África está creciendo debido a la expansión del desarrollo de infraestructura, el aumento de las inversiones enciudades inteligentesy aumentar la adopción de soluciones de iluminación energéticamente eficientes en los sectores comercial y residencial.

Mercado de atenuadores GCC

El mercado del CCG en 2025 estaba valorado en 180 millones de dólares. El mercado está creciendo debido al aumento de las inversiones en proyectos de ciudades inteligentes, la creciente construcción de infraestructura comercial y la creciente adopción de sistemas avanzados de control de iluminación en países como los Emiratos Árabes Unidos, Arabia Saudita y Qatar.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

El creciente enfoque en las tecnologías de atenuación inteligente y la expansión de las soluciones de iluminación conectada conducen a un mejor posicionamiento en el mercado

Los proveedores están llevando a cabo diversos desarrollos para respaldar el crecimiento del mercado centrándose en la innovación de productos, la integración de tecnología inteligente y la expansión de las carteras de iluminación conectada. Grandes actores como Lutron Electronics, Legrand, Schneider Electric, Signify, Eaton Corporation y Siemens están invirtiendo en tecnologías de atenuación avanzadas, incluidos atenuadores inteligentes inalámbricos, controles de iluminación habilitados para IoT y soluciones integradas de automatización de edificios. Estas empresas mejoran continuamente las capacidades de los productos incorporando características como compatibilidad de control de voz, integración de aplicaciones móviles, monitoreo de energía e interoperabilidad con ecosistemas de hogares inteligentes para mejorar la experiencia del usuario y la eficiencia energética.

En febrero de 2026, Schneider Electric anunció la expansión de su cartera de automatización de edificios y hogares inteligentes mediante la introducción de soluciones de atenuación avanzadas integradas con IoT.sistemas de gestión de energía. Estas soluciones están diseñadas para mejorar el control de la iluminación, reducir el consumo de energía y respaldar el desarrollo de infraestructura sostenible, destacando el creciente enfoque en las tecnologías de iluminación inteligente en la industria.

LISTA DE EMPRESAS CLAVE DE DIMMER PERFILADAS

- Lutron Electronics Co., Inc.(A NOSOTROS.)

- Legrand S.A. (Francia)

- Schneider Electric SE(Francia)

- Signify N.V. (Países Bajos)

- Eaton Corporation plc(Irlanda)

- Siemens AG (Alemania)

- Honeywell Internacional Inc.(A NOSOTROS.)

- Hubbell Incorporated (EE. UU.)

- ABB Ltd. (Suiza)

- Leviton Manufacturing Co., Inc.(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2026:Signify (Philips Lighting) lanzó una versión mejorada de su plataforma de iluminación conectada Interact, que incorpora capacidades avanzadas de atenuación con tecnología IoTsensorespara optimizar el uso de la iluminación y mejorar la eficiencia energética en edificios comerciales.

- Enero de 2026:Legrand presentó una nueva gama de atenuadores inteligentes compatibles con los principales ecosistemas de hogares inteligentes, incluidos Apple HomeKit, Google Home y Amazon Alexa, lo que permite una automatización mejorada y un control remoto de la iluminación.

- Diciembre de 2025:Lutron Electronics amplió su cartera de iluminación inteligente Caséta al presentar atenuadores de próxima generación con conectividad inalámbrica mejorada y una integración mejorada con asistentes de voz y sistemas de automatización del hogar.

- Octubre de 2025:Eaton Corporation lanzó soluciones avanzadas de control de iluminación conectada, incluidos atenuadores inteligentes para aplicaciones comerciales e industriales, con un enfoque en la eficiencia energética y la integración de la automatización de edificios.

- Agosto de 2025:Leviton Manufacturing presentó nuevos atenuadores inteligentes Decora con capacidades Wi-Fi mejoradas y funciones de instalación simplificadas, dirigidos a aplicaciones de modernización residencial y respaldando la creciente demanda de soluciones para el hogar inteligente.

COBERTURA DEL INFORME

El análisis del mercado global de atenuadores proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Contiene detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también incluye un panorama competitivo detallado, proporcionando participación de mercado y perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 5,07% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de producto, por instalación, por conectividad, por usuario final y región |

| Por tipo de producto |

|

| Por instalación |

|

| Por conectividad |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 7.370 millones de dólares en 2025 y se prevé que alcance los 11.510 millones de dólares en 2034.

Se espera que el mercado muestre una tasa compuesta anual del 5,07% durante el período previsto.

El segmento residencial lideró el mercado en términos de usuarios finales.

La creciente adopción de hogares inteligentes y la automatización de edificios está impulsando el crecimiento del mercado.

Lutron Electronics, Legrand S.A., ABB y Schneider Electric se encuentran entre los actores destacados del mercado.

Asia Pacífico dominó el mercado, con la participación más alta en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 197

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados