Tamaño del mercado del sonar de detección de buzo (DDS), participación y análisis de la industria, por aplicación (comercial y de defensa), por solución (hardware (transmisor, receptor, unidades de control, pantallas, sensores (sensores ultrasónicos de proximidad difusos, sensores ultrasónicos retrorreflectantes, sensores ultrasónicos de haz pasante, VME-ADC y otros) y otros), software y otros), por usuario final (ajuste de línea y ajuste retro) y pronóstico regional. 2025-2032

INFORMACIÓN CLAVE DEL MERCADO

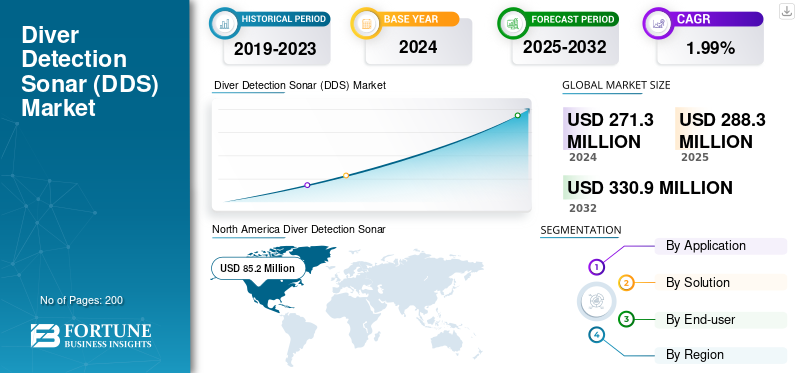

El tamaño del mercado mundial de sonar de detección de buceadores (DDS) se valoró en 271,3 millones de dólares en 2024. Se prevé que el mercado crezca de 288,3 millones de dólares en 2025 a 330,9 millones de dólares en 2032, exhibiendo una tasa compuesta anual del 1,99% durante el período previsto. América del Norte dominó el mercado global con una participación del 31,4% en 2024.

Los SONAR de detección de buzos (DDS) son sonares de alta sensibilidad que se utilizan para detectar, monitorear y rastrear penetraciones submarinas, como buzos, vehículos de reparto de nadadores (SDV) y sumergibles no tripulados en tiempo real. Las difusiones se identifican mediante la utilización de ondas acústicas para proteger instalaciones sensibles como bases navales, puertos, plataformas petrolíferas marinas y fronteras marítimas. El sonar de alta frecuencia (70-130 kHz) y el procesamiento de IA se aplican en sistemas DDS más sofisticados, como el Cerberus de ATLAS ELEKTRONIK, que proporciona una capacidad de detección de 4,5 km² y menos del 0,0001 % de falsas alarmas. Los sistemas transportables que emplean la Organización de Investigación y Desarrollo de Defensa, el sonar de detección de buzo portátil PDDS de DRDO, se utilizan en defensa militar en aguas poco profundas, seguridad policial, aplicaciones comerciales como vigilancia en operaciones de construcción submarinas y conservación. Los conjuntos genéricos, a bordo de barcos y transportables se aplican en servicios especializados de defensa, energía y marítimos.

El mercado de DDS se expande con crecientes amenazas a la seguridad marítima en forma de terrorismo, piratería y sabotaje submarino. El creciente gasto en defensa a nivel mundial para el monitoreo submarino impulsa su adopción a medida que la fusión con la IA reduce las falsas alarmas y mejora las tasas de detección. Arquitecturas y radares de formato pequeño y bajo consumo de energía/LiDARLa tecnología de fusión está surgiendo como nuevas tecnologías que mejoran la portabilidad y la conciencia situacional. El uso comercial aumenta con las operaciones de energía marina que requieren protección de tuberías y vigilancia de puertos/terminales con necesidades de detección de intrusiones las 24 horas, los 7 días de la semana. Las principales empresas que operan en el mercado, como Thales Group, Lockheed Martin Corporation y Raytheon Technologies, están garantizando un crecimiento sustancial del mercado en los próximos años. Particularmente impulsado por el aumento de las aplicaciones militares, los avances tecnológicos y las innovaciones para mantener una ventaja competitiva sobre otros actores es un importante impulsor de los principales fabricantes de equipos originales del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado del sonar de detección de buzos (DDS)

- Tamaño del mercado en 2024: 271,3 millones de dólares

- Tamaño del mercado en 2025: 288,3 millones de dólares

- Tamaño del mercado previsto para 2032: 330,9 millones de dólares

- CAGR: 1,99% de 2026 a 2034

- América del Norte dominó el mercado de sondas de detección de buzos (DDS) con una participación del 31,4% en 2024.

- El segmento de defensa representó una cuota de mercado dominante.

- El segmento de hardware representó la mayor parte del mercado en 2024.

América del norte

América del Norte domina el mercado global con una importante cuota de mercado. Las crecientes amenazas a la seguridad marítima, el gasto masivo en defensa y la base de infraestructura crítica local impulsan la demanda del Sistema de Detección de Buzos (DDS) en América del Norte.

Europa

Europa es el segundo mercado más grande de sistemas de detección de buceadores (DDS). El mercado europeo de DDS se está abriendo debido al aumento de las tensiones geopolíticas, la modernización de la flota naval y las estrictas regulaciones necesarias para la seguridad marítima.

Asia Pacífico

Se proyecta que Asia Pacífico será la región de más rápido crecimiento con la CAGR más alta durante el período de pronóstico. La modernización naval, las disputas sobre fronteras marítimas y un mayor comercio marítimo están impulsando un fuerte crecimiento en el mercado de DDS en toda la región de Asia Pacífico.

A NOSOTROS.

El mercado está respaldado por importantes inversiones de agencias de defensa y seguridad nacional en sistemas de vigilancia submarina para proteger bases navales, puertos y activos costa afuera.

Japón

Los crecientes requisitos de seguridad marítima, los esfuerzos de modernización naval y las inversiones en tecnologías de monitoreo submarino están impulsando la adopción de DDS en infraestructuras costeras y marinas estratégicas.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Los programas de modernización militar contribuyen al crecimiento sustancial del mercado

El mercado de DDS se está expandiendo principalmente debido a la amenaza marítima del terrorismo, el sabotaje submarino y los ataques ilegales a objetivos estratégicos, incluidas bases navales, puertos y plataformas petroleras. Los gobiernos y los sectores militares son los que más gastan en vigilancia submarina, y el gasto militar global en los sistemas en 2023 fue sustancial.

Las tecnologías emergentes, como el análisis basado en inteligencia artificial y el sonar de alta definición, mejoran las tasas de detección, reducen las falsas alarmas y permiten el monitoreo en tiempo real de buzos y sumergibles no tripulados. Por ejemplo, las aplicaciones de inteligencia artificial clasifican los retornos de sonar para distinguir las amenazas de los peces y la basura para que puedan responder más rápidamente. La exploración de petróleo y gas en alta mar y el comercio marítimo crean un motivo comercial para la implementación del DDS, ya que el DDS protege los puertos y oleoductos de las incursiones.

Además, las competencias geopolíticas, particularmente en regiones como el Océano Índico, requieren sistemas avanzados para contrarrestar amenazas como la expansión marítima de China y la piratería. Integración DDS convehículos submarinos no tripulados (UUV)y las redes de sensores híbridos también impulsan el crecimiento del mercado, ya que hay vigilancia 24 horas al día, 7 días a la semana y detección de amenazas multidominio. Además, se espera que el mercado crezca debido a la modernización y la necesidad de defensa y protección de infraestructura.

RESTRICCIONES DEL MERCADO

Cuestiones ambientales y limitaciones técnico-operativas para limitar la expansión del mercado

El mercado de DDS se enfrenta a varios factores restrictivos que serían desfavorables para sus operaciones y desarrollo. Estos pueden incluir aspectos naturales como entornos submarinos poco profundos y complicados, como puertos, puertos y costas que introducen enormes niveles de ruido ambiental, reverberación y interferencia acústica, degradando así el rendimiento del sonar y mejorando la tasa de falsas alarmas. La variación en el entorno submarino, por ejemplo, la temperatura, la salinidad y la turbidez, complica aún más la detección y localización efectiva de buzos y pequeñas amenazas submarinas.

Las limitaciones técnicas y operativas también frenan el crecimiento del mercado del sonar de detección de impulsos (DDS). Activosistemas de sonar, a pesar de todas sus capacidades, están retrasados por sus respectivas plataformas; por ejemplo, las plataformas móviles tienen un alcance o resistencia limitados, y los sitios fijos son costosos y voluminosos de mantener. Además de esto, los equipos de detección sensibles y los requisitos sofisticados de procesamiento de datos (generalmente sobre la base del aprendizaje profundo y la inteligencia artificial) también contribuyen al aumento de los gastos y las necesidades de recursos humanos.

OPORTUNIDADES DE MERCADO

La implementación de IA, ML, AUV y sistemas de vigilancia avanzados fomenta el crecimiento del sector

La Inteligencia Artificial (IA) y el Aprendizaje Automático (ML), en asociación con el monitoreo submarino, están revolucionando la seguridad naval y la detección de buzos al procesar grandes volúmenes de datos acústicos sofisticados en tiempo real. Los algoritmos basados en inteligencia artificial, que incluyen redes neuronales profundas, clasifican las amenazas genuinas (buzos o submarinos) y el ruido con una tasa de precisión de detección mucho mayor y pocas falsas alarmas. Esta tecnología es única ya que existe una demanda cada vez mayor de sistemas avanzados de vigilancia submarina debido a los crecientes riesgos de seguridad marítima, las necesidades de protección de infraestructuras críticas y las demandas de vigilancia ambiental.

Vehículo submarino autónomo (AUV)La capacidad también permite tales habilidades a través de la operación de vigilancia persistente de área amplia dentro de entornos de terreno hostil o de riesgo de amenaza sin poner en peligro a los operadores humanos. Los AUV impulsados por IA con sensores híbridos y navegación pueden desplazarse de forma autónoma a lo largo de fronteras costeras, puertos y plataformas marinas, con conocimiento de la situación en tiempo real y advertencias sobre amenazas que se aproximan. La combinación de AI/ML y AUV está rompiendo la barrera de la vigilancia submarina con sistemas más efectivos, escalables y confiables para proteger los activos costeros y marítimos.

Tendencias del mercado del sonar de detección de buceadores (DDS)

La creciente necesidad de seguridad marítima avanzada es un factor de crecimiento importante

La tendencia emergente que impulsa la expansión de la cuota de mercado del sonar de detección de buceadores (DDS) está aumentando la demanda de mejorasseguridad marítimaa la luz de la escalada de amenazas submarinas y terroristas. Con una mayor actividad marítima internacional y casos de intrusión ilegal, los gobiernos y los propietarios comerciales están volviendo su mirada a los equipos de detección de nueva generación como una solución para sus inversiones en la seguridad de infraestructura crítica como puertos marítimos, bases navales y plataformas petrolíferas en alta mar.

La incidencia de peligros submarinos, como buzos merodeadores y drones sumergibles, ha puesto de relieve la necesidad de sistemas de sonar robustos que puedan identificar y eliminar peligros en tiempo real con mayor urgencia. La tendencia es más visible en regiones de alto tráfico marítimo y de importancia geopolítica, donde las compensaciones en materia de seguridad pueden tener consecuencias desastrosas. Como resultado, la adopción de la tecnología DDS de próxima generación está aumentando con los mandatos regulatorios gubernamentales, los programas de modernización de la defensa y las integraciones de análisis basados en IA, lo que mejora aún más la precisión de la detección, el rendimiento y la eficacia operativa.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por aplicación

Las crecientes amenazas a la seguridad internacional impulsan el crecimiento del segmento de defensa

Según la aplicación, el mercado se clasifica en comercial y de defensa.

El segmento de defensa representó una cuota de mercado dominante y se espera que crezca al CAGR más alto en los próximos años. El sector de defensa ha estado impulsando el desarrollo de DDS debido a las crecientes amenazas a la seguridad internacional, el aumento de los presupuestos militares y la naturaleza dinámica de las amenazas submarinas como el terrorismo y el sabotaje. Los militares están gastando cantidades cada vez mayores en tecnologías de sonar de nueva generación para proteger bases navales, submarinos e importantes regiones costeras contra incursiones submarinas sigilosas. La convergencia de la IA, el procesamiento avanzado de señales y las tecnologías de sonar multihaz ha mejorado enormemente el rango de detección y la precisión. El DDS se ha convertido ahora en una parte indispensable de la estrategia de defensa naval contemporánea. Además, la necesidad de responder de manera oportuna a las amenazas submarinas y salvaguardar la infraestructura estratégica está impulsando la innovación y la adopción continuas de DDS. Con las crecientes tensiones geopolíticas y operaciones navales, los funcionarios de defensa se están centrando en el monitoreo submarino, lo que garantiza una fuerte adopción y desarrollo de DDS.

Se espera que el segmento comercial sea testigo de un crecimiento constante durante el período previsto. El sector empresarial de DDS está evolucionando a un ritmo muy rápido con crecientes necesidades de seguridad en grandes infraestructuras como puertos, plataformas de producción de petróleo y gas en el fondo marino y oleoductos submarinos. Con el crecimiento del comercio marítimo mundial y de las operaciones en alta mar, existe una gran demanda de proteger activos valiosos contra intrusiones, sabotajes y ataques al ecosistema de buzos no autorizados. Mejoras tecnológicas, como imágenes de alta definición,inteligencia artificialLa detección basada en DDS y la detección en tiempo real han mejorado la eficiencia y disponibilidad de DDS para su uso en empresas. Los requisitos legales y los seguros también están creando demanda debido a la necesidad de reducir el riesgo y cumplir con las normas de seguridad en nombre de las organizaciones empresariales. El conocimiento multidisciplinario de DDS en monitoreo de seguridad y medio ambiente, así como protección diversa, mejora su utilidad en todas las industrias para descubrir el potencial de mercado.

Por solución

La creciente necesidad de seguridad mejorada y el avance de la tecnología de sonda impulsaron el segmento de hardware

Según la solución, el mercado se divide en hardware, software y otros.

El segmento de hardware representó la mayor participación del mercado en 2024 y se espera que crezca al CAGR más alto en los próximos años. La necesidad de mayores exigencias de seguridad y el avance de la tecnología de sonda impulsan la producción de hardware del Sistema de Detección de Buceadores (DDS). Las crecientes amenazas contra las bases submarinas y las instalaciones navales generan una demanda de equipos de sonar resistentes y de alta capacidad para localizar a los buzos en condiciones adversas y a mayores distancias. Tecnologías como transductores de alta calidad, conjuntos de sondas multihaz y unidades avanzadas de procesamiento de señales han hecho que la detección sea más precisa y las operaciones más confiables. Los operadores navales, comerciales y medioambientales están interesados en invertir en estos sistemas de hardware avanzados para la protección de puertos, plataformas petrolíferas y instalaciones navales. Esta interfaz con otros vehículos de observación y AUV amplía su ámbito de aplicación.

El software seguirá representando una parte considerable del mercado. La necesidad de soluciones de detección inteligentes, flexibles e intuitivas impulsa el desarrollo de software en el mercado de DDS.Aprendizaje automáticoEl software DDS contemporáneo emplea algoritmos avanzados e inteligencia artificial para eliminar el ruido de fondo, minimizar las falsas alarmas y procesar los datos de la sonda en tiempo real. Las capacidades avanzadas del software facilitan una mejor detección e identificación de amenazas marinas en entornos desafiantes, ruidosos o abarrotados. Además, las soluciones de software modernas brindan una integración perfecta con los sistemas de comando y control, monitoreo remoto y alertas automáticas, que mejoran las operaciones y la toma de decisiones por parte del personal de seguridad. Con las crecientes amenazas submarinas en forma de ataques cibernéticos, es necesaria la inversión en soluciones de software de última generación para permitir que la implementación de DDS se agilice para lograr efectividad y eficiencia, colocando al mercado en una trayectoria de crecimiento positivo.

Por usuario final

La creciente demanda de nuevos buques navales impulsó el crecimiento del segmento de ajuste de línea

Según el usuario final, el mercado se divide en ajuste de línea y modernización.

El segmento de ajuste de línea representó la mayor participación del mercado en 2024 y se espera que crezca al CAGR más alto en los próximos años. El crecimiento de este segmento se debe en gran medida a la creciente demanda de nuevos buques de guerra e instalaciones marítimas con protección submarina de primera clase lo antes posible. Con los crecientes riesgos del mar y la amenaza de sabotaje submarino, los gobiernos y los propietarios de empresas están centrando su atención en la integración de la tecnología DDS en el diseño de buques inaugurales, la construcción de puertos y plataformas marinas. Esto permite una perfecta compatibilidad del sistema, reduce los costos futuros de modernización y se adapta a la evolución de la política de seguridad. La modernización de la defensa y el enfoque en activos "preparados para el futuro" también impulsan la tendencia, con instalaciones en línea que notan una mayor CAGR a medida que las nuevas construcciones presentan diseños complejos y orientados a la seguridad.

La modernización seguirá representando una parte considerable del mercado debido a la enorme flota de barcos e instalaciones presentes en el planeta que deben actualizarse para eliminar los peligros submarinos inminentes. La mayoría de las flotas navales y comerciales están ampliando la vida útil de las plataformas más antiguas modernizándolas con la tecnología DDS disponible, mejorando las tasas de detección y la capacidad de implementación por menos del costo de una nueva construcción. El crecimiento del segmento de modernización está respaldado por tecnologías que simplifican la integración con los equipos existentes, con soporte para una implementación rápida y el cumplimiento de nuevos estándares de seguridad. La alternativa es particularmente atractiva para gobiernos y organizaciones sensibles a los costos con grandes flotas, lo que genera una demanda constante de soluciones DDS modernizadas.

Perspectivas regionales del mercado del sonar de detección de buzos (DDS)

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

North America Diver Detection Sonar (DDS) Market Size, 2024 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte domina el mercado global con una importante cuota de mercado. Las crecientes amenazas a la seguridad marítima, el gasto masivo en defensa y la base de infraestructura crítica local impulsan la demanda del Sistema de Detección de Buzos (DDS) en América del Norte. Sólo Estados Unidos está invirtiendo fuertemente en vigilancia submarina avanzada para defender bases navales, puertos y activos en alta mar contra amenazas crecientes, incluido el terrorismo y el sabotaje. En Estados Unidos, el mercado de DDS está creciendo rápidamente gracias a la inversión estratégica del Departamento de Defensa y Seguridad Nacional en tecnología de vigilancia submarina. Ante los crecientes casos de ataques submarinos y accidentes en infraestructuras vitales, se utilizan sistemas de sonar avanzados a gran escala. La creciente demanda de proporcionar capacidad anti-intrusión en nombre de U.S. Commercial para proteger a la Marina y el mar petróleo y gasLas plataformas son otra fuerza impulsora.

Europa

Europa es el segundo mercado más grande de sistemas de detección de buceadores (DDS). El mercado europeo de DDS se está abriendo debido al aumento de las tensiones geopolíticas, la modernización de la flota naval y las estrictas regulaciones necesarias para la seguridad marítima. Las economías del Reino Unido, Francia y Alemania están comprando sofisticadas tecnologías de sonar para proteger puertos, bases navales e instalaciones costa afuera. La región se está concentrando en la integración de sistemas de detección híbridos e inteligencia artificial para mejorar la capacidad de detección y la eficiencia operativa.

Asia Pacífico

Se proyecta que Asia Pacífico será la región de más rápido crecimiento con la CAGR más alta durante el período de pronóstico. La modernización naval, las disputas sobre fronteras marítimas y un mayor comercio marítimo están impulsando un fuerte crecimiento en el mercado de DDS en toda la región de Asia Pacífico. China, India, Japón y Corea del Sur están dando máxima prioridad a la vigilancia submarina para proteger las rutas marítimas estratégicas y los intereses económicos. Con nuevos puertos, instalaciones de energía marinas e infraestructura costera, la demanda histórica está creciendo en términos de gasto en soluciones avanzadas de detección de buzos.

Resto del mundo

Se espera que el mercado en el resto de la región del mundo sea testigo de un crecimiento considerable en el futuro próximo. Medio Oriente y África están experimentando un crecimiento en los mercados de DDS a medida que los gobiernos intentan adquirir importantes infraestructuras marítimas, como puertos, terminales petroleras y plantas desalinizadoras. El terrorismo, la piratería y el contrabando siguen asolando la región y, por ello, los gobiernos están invirtiendo en sistemas de seguridad subacuáticos. El crecimiento del mercado latinoamericano de DDS está siendo impulsado por la necesidad de proteger largas costas, puertos y activos en alta mar de la pesca ilegal, el contrabando y los ataques ambientales. Brasil y otros están invirtiendo en el monitoreo del fondo marino para proteger infraestructura vital y permitir la expansión del comercio marítimo. El monitoreo ambiental y la aplicación de reglas de seguridad también son un factor impulsor de la creciente adopción de productos en la región.

PAISAJE COMPETITIVO

Actores clave de la industria

La introducción de nuevos productos por parte de empresas clave da como resultado su posición dominante

La competencia en el mercado de DDS está impulsada por el avance tecnológico de alta velocidad, la cooperación y la asociación, y el énfasis simultáneo en la eficiencia empresarial y el ecologismo. Sonardyne, Wavefront, NORBIT Security, HIROLAB, SAES, Armelsan, Westminster Group, KoçSavunma, ATLAS ELEKTRONIK, Forcys, Marine Electronics y DSIT Solutions compiten para desarrollar tecnología de sonda, particularmente con imágenes 3De inteligencia artificial para identificar a los buceadores en tiempo real con alta precisión. Las empresas también están desarrollando sistemas de sonar más limpios para cumplir con los requisitos ambientales y regulatorios, abriendo oportunidades de mercado. Las asociaciones entre centros de investigación y el uso de sistemas modulares y escalables permiten a las empresas cumplir con los distintos requisitos de los usuarios finales en los mercados militar, comercial y medioambiental. Los gastos en investigación y desarrollo ecológicos y las interfaces intuitivas también están diferenciando a los líderes del mercado, con una demanda global en aumento de seguridad submarina avanzada y adaptable.

LISTA DE LLAVES EMPRESAS DE SISTEMA DE DETECCIÓN DE BUCEADOR (DDS) PERFILADAS

- ASELSAN A.Ş. (Pavo)

- ATLAS ELEKTRONIK INDIA Pvt. Limitado. Limitado.(India)

- Soluciones DSIT Ltd.(Israel)

- EdgeTech (EE. UU.)

- InfobelFilipinasOtros Comercios & Servicios FURUNO ELECTRIC CO., LTD. (Japón)

- Japan Radio Co. (Japón)

- KONGSBERG(Noruega)

- Lockheed Martin Corporation (EE.UU.)

- L3Harris Technologies, Inc. (EE. UU.)

- NAVICO (Noruega)

- Raytheon Technologies Corporation (EE.UU.)

- SONARDYNE (Reino Unido)

- Tecnologías Teledyne incorporadas. (A NOSOTROS.)

- Grupo Thales (Francia)

- Ultra (Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Junio de 2024:La Fuerza Naval de EE. UU. integró modelos de aprendizaje automático (ML) para respaldar la detección de amenazas de objetivos submarinos mediante vehículos submarinos no tripulados (UUV); sin embargo, necesita una forma de monitorear y mejorar rápidamente el rendimiento posterior al despliegue para preservar la utilidad operativa de los modelos a escala. Antes de esta empresa, los sistemas dependían de modelos de aprendizaje automático que pueden ser moderados y ajustarse a las condiciones cambiantes o a las tácticas enemigas.

- Junio de 2024:La OTAN dio a conocer el estudio de las propiedades SONAR del Océano Ártico con respecto a los efectos del calentamiento en la vida acuática. El Océano Ártico se está transformando constantemente en un teatro geopolítico y militar y, por ello, la OTAN tomó la iniciativa.

- Junio de 2024:Los expertos en guerra submarina de la Fuerza Naval de EE. UU. dieron a conocer un contrato con Science Application International Corp. (SAIC) en Reston, Virginia, para construir y reparar componentes para el torpedo pesado MK 48 bajo los términos de un pedido de 143,3 millones de dólares.

- Abril de 2024:Las autoridades de la División Crane del Centro de Guerra Naval de Superficie en Crane, Indiana, informaron sobre un contrato de 78,5 millones de dólares para transductores de sonar conectorizados TR-343 para actualizaciones de los destructores de la clase Arleigh Burke y cruceros selectos de la clase Ticonderoga.

- Marzo de 2024:China dio a conocer el desarrollo de un sistema de sonar avanzado, compacto y preciso. Esta tecnología puede caber en un sumergible no tripulado. Se espera que un sistema tecnológicamente avanzado y de bajo costo dé a China una ventaja de poder marítimo sobre los aviones no tripulados de Estados Unidos.armas inteligentes.

COBERTURA DEL INFORME

El análisis de mercado global de Sonar de detección de buzos (DDS) proporciona el tamaño del mercado y el pronóstico de todos los segmentos incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre regiones/países clave, desarrollos clave de la industria, lanzamientos de nuevos productos, detalles sobre asociaciones, fusiones y adquisiciones y proveedores de servicios en países clave. El informe cubre un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2024 |

|

Año estimado |

2025 |

|

Período de pronóstico |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Índice de crecimiento |

CAGR del 1,99% entre 2025 y 2032 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por solución

|

|

Por usuario final

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 271,3 millones de dólares en 2024 y se prevé que alcance los 330,9 millones de dólares en 2032.

En 2024, el valor de mercado se situó en 85,2 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 1,99% durante el período previsto de 2025-2032.

El segmento de defensa lideró el mercado por aplicación.

Los programas de modernización militar son un factor crucial que impulsa el crecimiento de los mercados.

Las principales empresas que operan en el mercado incluyen Thales Group, Lockheed Martin Corporation y Raytheon Technologies.

América del Norte dominó el mercado en 2024 y posee la mayor parte de la cuota de mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2024

- 2019-2023

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.