Tamaño del mercado de soluciones eClinical, participación y análisis de la industria, por producto (sistemas de gestión de ensayos clínicos, captura electrónica de datos, gestión y revisión de datos clínicos, eCOA, aleatorización y gestión de suministros de pruebas, y otros), por implementación (nube/SaaS y local), por aplicación (recopilación de datos, gestión y almacenamiento de documentos, gestión de suministros, y otros), por fase (fase I, fase II, fase III y fase IV), por usuario final (farmacéutica y biotecnología) Empresas, CRO), hospitales y clínicas, institutos académicos y de investi

Tamaño del mercado de soluciones eClinical y descripción general de la industria

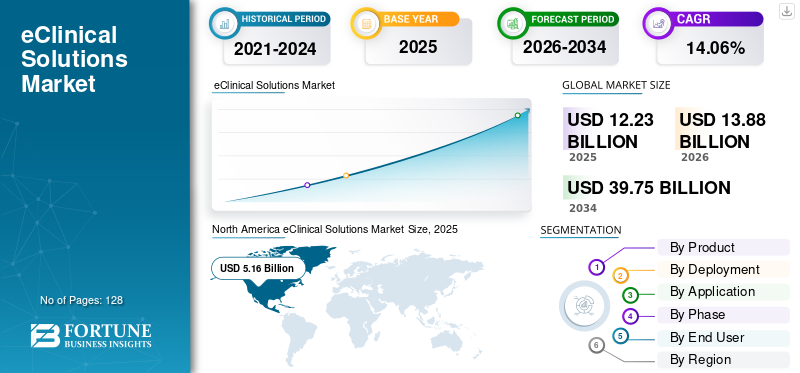

El tamaño del mercado mundial de soluciones eClinical se valoró en 12,23 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 13,88 mil millones de dólares en 2026 a 39,75 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 14,06% durante el período previsto. América del Norte dominó el mercado global de soluciones eClinical con una participación de mercado del 42,19% en 2025.

Las soluciones eClinical son plataformas de software y servicios que digitalizan las operaciones de investigación clínica durante todo el ciclo de vida del ensayo. Estas soluciones admiten la ejecución de protocolos, la captura de datos, el monitoreo, los flujos de trabajo de seguridad, la documentación y los sistemas de calidad preparados para las regulaciones. Este espacio de mercado está impulsado por la necesidad de mejorar la integridad de los datos, acortar los tiempos de los ciclos, permitir pruebas descentralizadas e híbridas y aumentar la supervisión operativa en estudios de múltiples sitios y múltiples países.

El mercado abarca entidades destacadas como Veeva Systems Inc., Dassault Systèmes, Oracle e IQVIA Inc., que desempeñan un papel importante en la configuración de este espacio de mercado. Estas empresas están haciendo hincapié en iniciativas estratégicas como asociaciones y colaboraciones para mantener su presencia en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de soluciones eClinical

- Tamaño del mercado en 2025: 12,23 mil millones de dólares

- Tamaño del mercado en 2026: 13.880 millones de dólares

- Tamaño del mercado previsto para 2034: 39.750 millones de dólares

- CAGR: 14,06% de 2026 a 2034

- América del Norte dominó el mercado de soluciones eClinical con una participación del 42,19% en 2025.

- Se proyecta que el segmento de evaluación electrónica de resultados clínicos (eCOA) crezca a una tasa compuesta anual del 18,50% durante el período de pronóstico.

- Se prevé que el segmento de análisis de datos se expandirá a una tasa compuesta anual del 19,04% durante el período previsto.

América del norte

América del Norte mantuvo su posición de liderazgo con unos ingresos de 5.160 millones de dólares en 2025.

Europa

Se prevé que Europa será testigo de una fuerte tasa compuesta anual del 13,69% durante el período previsto.

Asia Pacífico

Se espera que Asia Pacífico sea el tercer mercado regional más grande, alcanzando los 3.250 millones de dólares en 2026.

A NOSOTROS.

Se estima que el mercado alcanzará los 5.410 millones de dólares en 2026, lo que representa alrededor del 39,0% de los ingresos globales.

Japón

Se estima que el mercado alcanzará los 600 millones de dólares en 2026, lo que representa aproximadamente el 4,3% de los ingresos globales.

Leer más

TENDENCIAS DEL MERCADO DE SOLUCIONES CLÍNICAS

La habilitación de pruebas híbridas y descentralizadas es una tendencia importante observada en el mercado

En los últimos años, el mercado está presenciando un cambio hacia sistemas descentralizados e híbridos.ensayos clínicos.Esto se debe a los patrocinadores que desean reducir la carga de los pacientes y acelerar la inscripción trasladando las actividades apropiadas de los sitios centrales al hogar, a las clínicas locales y a la telesalud. Además, el mercado está adoptando cada vez más elementos descentralizados como visitas remotas, enfermería domiciliaria, consentimiento electrónico, envío de medicamentos directo al paciente y eCOA/ePRO remotos superpuestos a ensayos convencionales in situ. Esto impulsa la demanda de pilas eClinical integradas que admitan la captura remota de datos, flujos de trabajo de identidad/consentimiento, recopilación de dispositivos/ePRO y supervisión operativa en tiempo real en todas las geografías. Estos factores están respaldando el crecimiento general del mercado de soluciones eClinical.

- Por ejemplo, en octubre de 2024, Medable anunció una colaboración con Google Cloud para llevar su plataforma de ensayos clínicos digitales y descentralizados al mercado de la nube de Google.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

El aumento del volumen y la complejidad de los ensayos clínicos impulsa el crecimiento del mercado

Los volúmenes de ensayos clínicos se están expandiendo a nivel mundial y los patrocinadores están realizando más estudios fuera de los EE. UU., lo que aumenta la carga de coordinación y la demanda de operaciones de ensayos digitales escalables. Al mismo tiempo, la complejidad de los ensayos está aumentando debido a nuevos criterios de valoración,biomarcadores/estratificación, diseños adaptativos y nuevas fuentes de datos, lo que a su vez impulsa la necesidad de plataformas interoperables que puedan incorporar y armonizar datos de múltiples fuentes. Estas fuerzas impulsan colectivamente el gasto hacia plataformas de prueba interoperables, escalables y basadas en la nube que brindan visibilidad en tiempo real de la ejecución, la calidad y el cumplimiento de los estudios. Todos estos factores impulsan acumulativamente el crecimiento del mercado.

- Por ejemplo, en marzo de 2025, Boehringer Ingelheim y Cognizant anunciaron la puesta en marcha de una plataforma de nube unificada impulsada por Veeva Development Cloud, cuyo objetivo explícito es conectar funciones previamente dispares y mejorar la eficiencia operativa.

RESTRICCIONES DEL MERCADO

La interoperabilidad y los silos de datos obstaculizarán el crecimiento del mercado

La interoperabilidad y los silos de datos son una limitación importante para el crecimiento del mercado. Esto se debe a la creación de flujos de trabajo fragmentados y a la entrada de datos duplicados. Además, los datos aislados también reducen el valor de la supervisión en tiempo real, ya que los equipos de análisis armonizan los conjuntos de datos antes de generar señales procesables. Además, la interoperabilidad es particularmente difícil en pruebas globales de múltiples proveedores, donde los patrocinadores/CRO deben conectar pilas de tecnología dispares en todas las regiones y al mismo tiempo satisfacer las necesidades de validación y cumplimiento. Esto resulta en limitar el crecimiento del mercado hasta cierto punto.

- Por ejemplo, empresas como Oracle, Veeva y otras han lanzado productos mejorados como respuesta al flujo de trabajo de sitios aislados.

OPORTUNIDADES DE MERCADO

Operaciones asistidas por IA para ofrecer oportunidades de crecimiento del mercado

La creciente adopción de operaciones de ensayos clínicos de IA es una importante oportunidad de mercado. La IA puede automatizar tareas operativas de alto esfuerzo, como la clasificación de revisión de datos, la priorización de consultas, el soporte de codificación, la clasificación de documentos y la detección de señales de anomalías/riesgos, mejorando la productividad de las operaciones clínicas, la gestión de datos y el equipo de monitoreo. También fortalece la gestión de calidad basada en riesgos (RBQM) al mostrar sitios/pacientes con patrones atípicos antes, lo que permite un seguimiento específico y acciones correctivas más rápidas. Todos estos factores impulsarían el crecimiento del mercado en los próximos años.

- Por ejemplo, Oracle y Veeva Systems son algunos de los principales actores que han integradointeligencia artificialen sus soluciones.

DESAFÍOS DEL MERCADO

Privacidad de datos y restricciones de transferencia transfronterizaPlantean un desafío importante para el crecimiento del mercado

La privacidad de los datos y las limitaciones a las transferencias transfronterizas son un importante desafío del mercado. Dado que los datos de los ensayos clínicos incluyen datos confidenciales de salud individual y estudios globales de forma rutinaria, es necesario mover datos entre patrocinadores, CRO, sitios, laboratorios y plataformas en la nube entre jurisdicciones. Además, los límites transfronterizos también añaden fricción al monitoreo y análisis en tiempo real, ya que la agregación de datos casi en tiempo real entre países puede exigir salvaguardias legales y controles técnicos adicionales. Todos los factores afectan acumulativamente el crecimiento del mercado.

- Por ejemplo, en junio de 2025, el Consejo Europeo de Protección de Datos (EDPB) finalizó las Directrices 02/2024 sobre el artículo 48 del RGPD, reforzando las limitaciones para responder a las demandas de las autoridades de terceros países y subrayando la complejidad más amplia de las transferencias internacionales legales, relevantes para las operaciones de prueba globales y los proveedores de nube que prestan servicios en estudios de la UE.

Análisis de segmentación del mercado de soluciones eClinical

Por producto

Creciente demanda de soluciones de captura electrónica de datos (EDC) para impulsar el crecimiento segmentario

Según el producto, el mercado se divide enSistemas de gestión de ensayos clínicos (CTMS),Captura electrónica de datos (EDC), gestión y revisión de datos clínicos (CDM/CDMS), evaluación electrónica de resultados clínicos (eCOA), gestión de suministros de ensayos y aleatorización (RTMS), soluciones de archivos maestros de ensayos electrónicos, soluciones de seguridad y otros.

El segmento de captura electrónica de datos (EDC) capta la mayor cuota de mercado mundial de soluciones eClinical. Esto puede atribuirse al uso generalizado de estas soluciones, al aumento del número de suscripciones y a otros factores. Además, los proveedores de EDC también amplían sus capacidades en torno a la conectividad EHR/eSource y las transferencias de seguridad integradas, lo que refuerza la centralidad y la prioridad presupuestaria de EDC.

- Por ejemplo, en agosto de 2025, Oracle anunció mejoras significativas en su solución EDC (Oracle Clinical One Data Collection).

Se prevé que el segmento de evaluación electrónica de resultados clínicos (eCOA) crezca con una tasa compuesta anual del 18,50% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por implementación

Cambio hacia soluciones basadas en la nube para impulsar el crecimiento segmentario

Según la implementación, el mercado se divide en nube/SaaS y local.

El segmento de nube/SaaS dominó el mercado global en 2025. La creciente preferencia por parte de patrocinadores y CRO, actualizaciones continuas y una integración más fácil con datos de múltiples fuentes son algunos de los factores que respaldan el crecimiento del segmento. Además, se espera que el segmento tenga una participación del 66,8% en 2026.

- Por ejemplo, en mayo de 2024, Oracle anunció actualizaciones de su Oracle Clinical One RTSM, una solución basada en la nube desarrollada para ayudar a los patrocinadores y CRO en ensayos clínicos complejos y globales.

Se prevé que el segmento local aumente con una tasa compuesta anual del 10,46% durante el período previsto.

Por aplicación

Alto uso en cada ensayo clínico para impulsar el crecimiento segmentario

Según la aplicación, el mercado se divide en recopilación de datos, gestión y almacenamiento de documentos, gestión de suministros,análisis de datosy otros.

El segmento de recopilación de datos capturó la mayor participación del mercado en 2025. Es la aplicación fundamental de las soluciones eClinical que se requiere en cada ensayo clínico. Además, el aumento de elementos híbridos/descentralizados aumenta las fuentes de datos, como dispositivos, evaluaciones remotas, extracciones de EHR y otros, ampliando aún más el valor de los flujos de trabajo sólidos de recopilación e ingesta. Además, se espera que el segmento tenga una participación del 39,6% en 2026.

Se prevé que el segmento de análisis de datos aumente con una tasa compuesta anual del 19,04% durante el período previsto.

Por fase

Un gran número de ensayos en la fase III respaldaron el dominio segmentario

Según la fase, el mercado se divide en fase I, fase II, fase III y fase IV.

Se espera que el segmento de la fase III represente la mayor cuota de mercado. El crecimiento del segmento está impulsado por un número cada vez mayor de candidatos que ingresan a la fase III, una alta población de pacientes, la mayoría de los sitios y los plazos más largos. Además, la complejidad de los puntos finales también es mayor, especialmente en ensayos clínicos de enfermedades crónicas/oncología, lo que aumenta la dependencia de eCOA/ePRO, capacitación de evaluadores y paneles de control en tiempo real para mantener la calidad de los datos y el cumplimiento. Además, se espera que el segmento tenga una participación del 43,8% en 2026.

- Por ejemplo, según un estudio de caso publicado por Signant Health en agosto de 2025, la empresa implementó eCOA fácil de usar con provisionesteléfonos inteligentes, notificaciones de cumplimiento y paneles de control en tiempo real para gestionar la captura compleja de puntos finales multinacionales.

Se prevé que el segmento de la fase IV aumente con una tasa compuesta anual del 14,63% durante el período previsto.

Por usuario final

Un mayor volumen de ensayos clínicos por parte de empresas farmacéuticas y de biotecnología respaldó su posición de liderazgo

Según el usuario final, el mercado se segmenta en empresas farmacéuticas y de biotecnología, organizaciones de investigación por contrato (CRO), hospitales y clínicas, institutos académicos y de investigación, y otros.

En 2025, el segmento de empresas farmacéuticas y biotecnológicas ocupaba la posición de liderazgo en el mercado. Estos son los patrocinadores principales del estudio y normalmente poseen los presupuestos de los ensayos clínicos. Además, realizan la mayor cantidad de ensayos globales en múltiples sitios (especialmente las Fases II-III), lo que impulsa un mayor consumo de EDC, CTMS, eTMF, RTSM, eCOA y análisis/RBQM en todas las carteras en lugar de estudios individuales. Además, se espera que el segmento tenga una participación del 45,1% en 2026.

- Por ejemplo, en junio de 2025, Medidata informó sobre nuevos acuerdos con una gran empresa.farmacéuticocompañía y otros importantes clientes biofarmacéuticos.

Además, se prevé que las organizaciones de investigación por contrato (CRO) crezcan a una tasa compuesta anual del 14,26% durante el período de estudio.

Perspectivas regionales del mercado de soluciones eClinical

Por geografía, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

North America eClinical Solutions Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El tamaño del mercado de América del Norte fue de 4.550 millones de dólares en 2024 y la región capturó una posición dominante. La región también mantuvo su dominio en 2025, con unos ingresos de 5.160 millones de dólares. El dominio regional se debe a la alta densidad de pruebas, los ecosistemas CRO maduros y la sólida adquisición de tecnología.

Mercado de soluciones eclínicas de EE. UU.

El mercado estadounidense lideró el mercado norteamericano y se puede estimar analíticamente en alrededor de 5.410 millones de dólares en 2026, lo que representa aproximadamente el 39,0% del mercado mundial.

Europa

Se prevé que el mercado europeo experimente una tasa compuesta anual del 13,69% en los próximos años. Se prevé que la región se convierta en la segunda más alta entre todas las regiones. El mercado europeo está determinado por fuertes expectativas de inspección y gobernanza de datos. La directriz de 2023 de la EMA sobre sistemas computarizados y datos electrónicos refuerza los requisitos de validación, pistas de auditoría, controles de acceso y supervisión de proveedores, acelerando las actualizaciones basadas en el cumplimiento.

Mercado de soluciones eclínicas del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a alrededor de 830 millones de dólares, lo que representa aproximadamente el 6,0 % de los ingresos mundiales.

Mercado de soluciones eClinical de Alemania

Se prevé que el tamaño del mercado alemán alcance aproximadamente 760 millones de dólares en 2026, lo que equivale a alrededor del 5,5 % de las ventas mundiales.

Asia Pacífico

Se proyecta que el tamaño del mercado de Asia Pacífico estará valorado en 3,25 mil millones de dólares en 2026 y asegurará la posición de tercera región más grande en la industria global de soluciones eClinical. Esto está impulsado por la expansión de la actividad de ensayos clínicos, el aumento de la inversión en capacidad de investigación clínica y otros.

Mercado de soluciones eclínicas de Japón

Se estima que en 2026 el mercado japonés rondará los 600 millones de dólares, lo que representa aproximadamente el 4,3% de los ingresos mundiales.

Mercado de soluciones eclínicas de China

Se prevé que el mercado de China alcance ingresos de alrededor de 980 millones de dólares en 2026, lo que representa aproximadamente el 7,1% de las ventas mundiales.

Mercado de soluciones eclínicas de la India

Se estima que el mercado indio en 2026 alcanzará alrededor de 510 millones de dólares, lo que representa aproximadamente el 3,7% de los ingresos mundiales.

América Latina y Medio Oriente y África

Las regiones de América Latina y Medio Oriente y África están presenciando una adopción creciente durante el período de pronóstico. Se prevé que el tamaño del mercado de América Latina alcance una valoración de 630 millones de dólares en 2026. Este crecimiento regional está impulsado en gran medida por el creciente número de pruebas globales y despliegues liderados por CRO.

PAISAJE COMPETITIVO

Actores clave de la industria

Énfasis en iniciativas estratégicas de empresas destacadas para fortalecer la participación de mercado

El mercado global está moderadamente consolidado, con un pequeño conjunto de grandes proveedores de plataformas capturando una participación significativa en 2025. Esto se debe a sus suites clínicas de extremo a extremo, cumplimiento de nivel empresarial, capacidad de implementación global y profunda integración entre los flujos de trabajo clínicos. Veeva Systems, Medidata (Dassault Systèmes), Oracle Life Sciences e IQVIA Technologies son empresas destacadas en el panorama competitivo. Su dominio está respaldado por sólidas relaciones con patrocinadores, entrega escalable en la nube e inversiones continuas en unificación de plataformas, interoperabilidad de datos y supervisión basada en análisis.

- Por ejemplo, en abril de 2025, Veeva anunció Veeva SiteVault CTMS, un CTMS en la nube para sitios de investigación diseñado para integrarse con SiteVault eISF y SiteVault eConsent y conectarse de manera más fluida con los patrocinadores.

Otros actores clave en el mercado incluyen Signant Health, Clario, Medable, Calyx, Advarra, Florence Healthcare, ArisGlobal y otros. Lanzamientos de nuevos módulos, mejoras de plataformas, asociaciones con redes de sitios/ecosistemas CRO e integraciones más estrechas que reducen el tiempo de inicio de los estudios y mejoran la calidad de los datos son algunas de las estrategias emprendidas por estos actores para ganar participación de mercado.

LISTA DE EMPRESAS CLAVE DE SOLUCIONES CLÍNICAS PERFILADAS

- Veeva Systems Inc.(A NOSOTROS.)

- Sistemas Dassault(Francia)

- Oráculo(A NOSOTROS.)

- IQVIA Inc.(A NOSOTROS.)

- Salud significativa(A NOSOTROS.)

- Clario (Estados Unidos)

- Medable Inc. (EE. UU.)

- Medrío (Estados Unidos)

- Florence Healthcare (EE. UU.)

- Advarra (Estados Unidos)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Noviembre de 2025:Advarra e IgniteData firmaron una asociación para permitir que los sitios de investigación transfieran de forma segura datos clínicos entre los sistemas EHR, Advarra eSource/EDC y los sistemas EDC patrocinadores.

- Octubre de 2025:YPrime introdujo la supervisión avanzada de eCOA para fortalecer los flujos de trabajo de aprobación de los investigadores con reconocimiento e informes auditables y compatibles directamente dentro de la plataforma eCOA.

- Septiembre de 2025:IQVIA Inc. presentó Clinical Trial Financial Suite (CTFS) para unificar el presupuesto, la contratación, la previsión y los pagos de los ensayos. Incluye IA agente para automatizar los flujos de trabajo de pago y la detección de anomalías.

- Agosto de 2025:Veeva Systems Inc. y Amgen firmaron un acuerdo de colaboración según el cual Amgen empleará la plataforma clínica Veeva para respaldar la eficiencia en los procesos de ensayos clínicos de un extremo a otro.

- Mayo de 2025:Medrio anunció mejoras en Medrio RTSM centradas en una implementación más rápida, más flexibilidad y una mayor capacidad de configuración de autoservicio/sin código.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2019-2024 |

|

Índice de crecimiento |

CAGR del 14,06% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por producto, implementación, aplicación, fase, usuario final y región |

|

Por producto |

· Sistemas de gestión de ensayos clínicos (CTMS) · Captura Electrónica de Datos (EDC) · Gestión y revisión de datos clínicos (CDM/CDMS) · Evaluación electrónica de resultados clínicos (eCOA) · Gestión de suministros de prueba y aleatorización (RTMS) · Soluciones de archivos maestros de prueba electrónica · Soluciones de seguridad · Otros |

|

Por implementación |

· Nube / SaaS · En las instalaciones |

|

Por aplicación |

· Recopilación de datos · Gestión y almacenamiento de documentos · Gestión de suministros · Análisis de datos · Otros |

|

Por fase |

· Fase I · Fase II · Fase III · Fase IV |

|

Por usuario final |

· Empresas farmacéuticas y biotecnológicas · Organizaciones de investigación por contrato (CRO) · Hospitales y Clínicas · Institutos académicos y de investigación · Otros |

|

Por región |

· Norteamérica (por producto, implementación, aplicación, fase, usuario final y país) o EE.UU. o Canadá · Europa (por producto, implementación, aplicación, fase, usuario final y país/subregión) o Alemania o Reino Unido o Francia o España o Italia o Escandinavia o Resto de Europa · Asia Pacífico (por producto, implementación, aplicación, fase, usuario final y país/subregión) o China o Japón o India o Australia o Sudeste Asiático o Resto de Asia Pacífico · América Latina (Por Producto, Implementación, Aplicación, Fase, Usuario Final y País/Subregión) o Brasil o México o Resto de América Latina · Medio Oriente y África (por producto, implementación, aplicación, fase, usuario final y país/subregión) o CCG o Sudáfrica o Resto de Medio Oriente y África |

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 12.230 millones de dólares en 2025 y se prevé que alcance los 39.750 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 5.160 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 14,06% durante el período previsto de 2026-2034.

Por producto, se espera que el segmento de captura electrónica de datos (EDC) lidere el mercado.

El aumento del volumen y la complejidad de los ensayos clínicos, a su vez, el aumento de la demanda de operaciones de ensayos digitales escalables e interoperables, está impulsando principalmente la expansión del mercado.

Veeva Systems Inc., Dassault Systèmes, Oracle e IQVIA Inc. son algunos de los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 128

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.