Tamaño del mercado de hornos de arco eléctrico, participación y análisis de la industria, por tipo (horno de arco de CC y horno de arco de CA), por capacidad (hasta 100 toneladas, 100-300 toneladas y más de 300 toneladas), por aplicación (metales ferrosos y metales no ferrosos) y pronóstico regional, 2026-2034

Tamaño del mercado de hornos de arco eléctrico

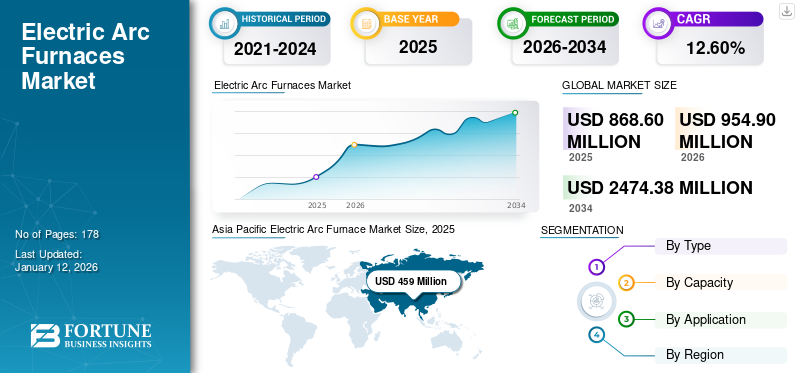

El tamaño del mercado mundial de hornos de arco eléctrico se valoró en 868,6 millones de dólares en 2025 y se prevé que crezca de 954,9 millones de dólares en 2026 a 2.474,38 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 12,60% durante el período previsto. Asia Pacífico dominó el mercado global con una participación del 52,80% en 2025.

Los hornos de arco eléctrico son hornos industriales que utilizan arcos eléctricos de alto voltaje para fundir chatarra de acero y otros materiales con fines de reciclaje y refinación. Desempeñan un papel crucial en la industria siderúrgica mundial, particularmente en regiones con abundantes recursos de chatarra de acero. El mercado mundial de hornos de arco eléctrico (EAF) ha experimentado un crecimiento significativo en los últimos años debido a varios factores clave. Una de las principales razones es la creciente demanda de acero y sus aleaciones en diversas industrias, como la automoción, la infraestructura y la construcción. Los EAF proporcionan un método rentable y eficiente para la producción de acero, lo que los hace cada vez más populares entre los fabricantes.

Además, el impulso hacia prácticas sostenibles y respetuosas con el medio ambiente ha contribuido al crecimiento del mercado de EAF. En comparación con los altos hornos tradicionales, los EAF consumen menos energía y producen menos emisiones de gases de efecto invernadero, lo que se alinea con el intento global de reducir la huella de carbono.

La pandemia de COVID-19 afectó desfavorablemente al mercado de EAF, particularmente en el segundo trimestre de 2020. Las interrupciones en las cadenas de suministro y los cierres afectaron duramente a los usuarios finales de la industria del acero. La demanda de arco eléctrico en varias economías en crecimiento estaba disminuyendo significativamente.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de hornos de arco eléctrico

Inclinación de las empresas hacia objetivos de sostenibilidad en la producción de acero

Las principales partes interesadas en el mercado y el sector minero están abordando activamente las emisiones de Alcance 1 y Alcance 2, provenientes de fuentes directas e indirectas, respectivamente. Sin embargo, existe una presión creciente para abordar las emisiones de Alcance 3 aguas abajo, que representan la mayoría de las emisiones de la industria minera.

En consecuencia, las empresas mineras y productoras de acero están reconociendo la necesidad de hacer la transición a tecnologías sostenibles que mitiguen las emisiones de carbono. Este cambio está dando lugar a una tendencia a sustituir los altos hornos tradicionales, conocidos por sus emisiones de gases de efecto invernadero de Alcance 1 y Alcance 2, por hornos de arco eléctrico (EAF) como parte de sus estrategias de control de emisiones.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de hornos de arco eléctrico

Aumento del uso de DRI en la fabricación de acero para ayudar al crecimiento del mercado

La creciente adopción deHierro reducido directo (DRI)Se espera que la tecnología dentro del sector siderúrgico impulse un crecimiento significativo en el mercado de EAF. La tecnología DRI ofrece ventajas sustanciales sobre los métodos tradicionales de alto horno, lo que la convierte en la opción preferida para la producción de acero. Su capacidad para abordar las restricciones de emisiones, como el CD2, ha contribuido a su uso generalizado en la fabricación de acero. Además, la flexibilidad de DRI permite operaciones inmediatas y eficientes de inicio y funcionamiento, alineándose con la dinámica de producción en evolución.

A lo largo de los años, la fabricación y los productos de DRI han evolucionado para satisfacer las crecientes demandas de la industria del acero. Esta evolución proporciona a los fabricantes de acero EAF la flexibilidad de adaptar las cargas de los hornos a las condiciones del mercado y producir acero de mayor calidad con niveles de carbono ajustables, alto contenido de hierro metálico y propiedades físicas y químicas consistentes.

Además, DRI ofrece beneficios como un bajo contenido de material atrapado, costos operativos y de capital reducidos, química predecible y procesos continuos de fabricación de hierro. Se espera que el crecimiento previsto en el consumo de acero en diversas industrias de uso final impulse aún más el mercado de las tecnologías DRI y EAF.

FACTORES RESTRICTIVOS

Inversión de capital inicial para establecer la capacidad de frenar el crecimiento del mercado

Los EAF son sistemas complejos que necesitan equipos especializados como el propio horno, electrodos,transformadores, instalaciones de tratamiento de gases residuales y sistemas de carga. El costo de adquirir e instalar estos componentes puede ser sustancial. La construcción y el establecimiento de la infraestructura física para el funcionamiento de los EAF, incluidos el edificio del horno, el sistema de enfriamiento de los cimientos y las redes de distribución de energía, se suman a la inversión inicial. Esta barrera financiera puede afectar la decisión de una empresa de ingresar al mercado, expandir sus operaciones o mejorar las instalaciones existentes.

Análisis de segmentación del mercado de hornos de arco eléctrico

Análisis por tipo

Los hornos de arco de CC dominarán el mercado debido a su mayor eficiencia energética

Según el tipo, el mercado se segmenta en hornos de arco de CC y hornos de arco de CA.

Se espera que los hornos de arco CC dominen el mercado con una participación del 68,80% en 2026 y también se espera que mantengan su liderazgo en el período previsto. Al ser más eficientes energéticamente en comparación con los hornos de arco de CA, los hornos de arco de CC ofrecen un control preciso sobre la entrada de energía eléctrica, lo que resulta en una mayor eficiencia y un menor consumo de energía. En consecuencia, dominan una parte importante del mercado mundial de hornos eléctricos de arco y se prevé que sigan siendo dominantes en el futuro previsible.

Si bien los hornos de arco de CA también tienen una participación de mercado notable, su atractivo radica en sus menores costos de inversión inicial, lo que los hace más accesibles para operaciones más pequeñas o empresas con limitaciones presupuestarias. Además, los hornos de arco de CA son muy adecuados para fundir tipos específicos de aleaciones y materiales.

Por análisis de aplicaciones

El segmento de metales ferrosos capta la mayor participación debido a la alta adopción de EAF en la fabricación de acero

Según la aplicación, el mercado se clasifica en metales ferrosos y metales no ferrosos.

Dentro del mercado mundial de EAF, el segmento de metales ferrosos tendrá la mayor cuota de mercado del 80,26% en 2026, centrándose principalmente en la producción de hierro y acero. Los EAF se han vuelto cada vez más prominentes en este sector debido a sus ventajas económicas, ya que ofrecen una alternativa rentable y respetuosa con el medio ambiente a los altos hornos tradicionales. Su reciclaje eficiente de chatarra de acero y su capacidad para adaptarse a varios grados de acero brindan a los fabricantes la flexibilidad para responder rápidamente a las demandas del mercado. Además, sus emisiones reducidas de carbono respaldan los objetivos de sostenibilidad y se alinean con la tendencia global hacia prácticas industriales más ecológicas.

El segmento de metales no ferrosos del mercado mundial abarca materiales como el cobre,aluminioy otros metales sin base de hierro. Si bien los EAF se asocian principalmente con metales ferrosos, también tienen una importante participación de mercado en este segmento. A través de procesos como el reciclaje de cobre y la producción secundaria de aluminio, los EAF también contribuyen al segmento de metales no ferrosos.

Por análisis de capacidad

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de hasta 100 toneladas tendrá la mayor cuota de mercado Debido a una mayor flexibilidad

Según la capacidad, el mercado se segmenta en hasta 100 toneladas, entre 100 y 300 toneladas y por encima de 300 toneladas.

El segmento de hasta 100 toneladas tendrá la mayor cuota de mercado de hornos de arco eléctrico del 65,94% en 2026 y una CAGR durante el período previsto. Esto se debe a su capacidad para lograr un equilibrio entre la capacidad de producción y la flexibilidad operativa, lo que los hace muy adecuados para una amplia gama de aplicaciones que van desde fundiciones hasta plantas siderúrgicas integradas.

Los EAF de 100 a 300 toneladas también tienen una importante participación de mercado debido a su capacidad para manejar mayores volúmenes de producción en comparación con los EAF más pequeños, sin dejar de ofrecer eficiencia operativa y rentabilidad.

El segmento de 300 toneladas anterior tiene la menor participación de mercado, ya que requiere una inversión sustancial en términos de infraestructura, consumo de energía y mantenimiento, lo que obstaculiza el crecimiento del segmento.

ANÁLISIS REGIONAL

El alcance del estudio se segmenta además en cinco regiones principales: América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur. Además, se clasifican en países.

Asia Pacífico

Asia Pacific Electric Arc Furnace Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

La región de Asia Pacífico captó el 52,80 % del mercado mundial en 2025, generó 459 millones de dólares en ingresos y se prevé que alcance los 508,3 millones de dólares en 2026. La rápida urbanización e industrialización en países como China, India y Japón han impulsado significativamente la demanda de acero y otros metales producidos con hornos eléctricos de arco. Se prevé que el mercado de Japón alcance los 50,9 millones de dólares en 2026, el mercado de China alcance los 249 millones de dólares en 2026 y el mercado de la India alcance los 124,1 millones de dólares en 2026.

China es el mayor productor de acero del mundo y produce más acero que el resto de los países juntos. Este ha sido un importante impulsor del crecimiento del mercado de EAF en el país. Además, la sólida base manufacturera del país y el apoyo gubernamental están contribuyendo al crecimiento del mercado de hornos de arco eléctrico. A medida que China continúa avanzando en sus métodos de producción de acero, se espera que la creciente adopción de estos productos impulse aún más el crecimiento del mercado.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Europa

En 2025, el mercado europeo alcanzó los 164,8 millones de dólares, lo que representa el 19,00 % de la demanda mundial, y se prevé que crezca hasta los 179,8 millones de dólares en 2026. En Europa, el mercado de EAF ha evolucionado centrándose en la sostenibilidad, la innovación tecnológica y una estricta regulación medioambiental. La región tendrá la segunda mayor cuota de mercado después de Asia Pacífico en 2022. Con un fuerte énfasis en la reducción de las emisiones de carbono, muchos países europeos han adoptado los EAF como alternativas ecológicas a los altos hornos. Rusia, Italia y Alemania son los principales contribuyentes al mercado. Se prevé que el mercado del Reino Unido alcance los 9,7 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 33,7 millones de dólares en 2026.

norteamericano

América del Norte aportó aproximadamente 140,5 millones de dólares al mercado mundial en 2025, lo que representa una participación del 16,20%, y se espera que alcance los 154,1 millones de dólares en 2026. El mercado norteamericano se caracteriza por su integración de la tecnología EAF con operaciones de miniacerías y reciclaje de residuos. Estados Unidos es la nación que más contribuye en América del Norte. El acero producido en el país por las acerías EAF presenta una intensidad de carbono aproximadamente un 75% menor que la de las acerías tradicionales de alto horno. La creciente tendencia hacia los vehículos electrificados en la región de América del Norte está influyendo en la demanda de acero y, en consecuencia, en el mercado de los hornos de arco eléctrico. Se prevé que el mercado estadounidense alcance los 117,8 millones de dólares en 2026.

Medio Oriente y África

En 2025, Oriente Medio y África generaron 82,7 millones de dólares, lo que contribuyó con el 9,50% a los ingresos del mercado global, y se prevé que crezca a 89,5 millones de dólares en 2026. En la región de Oriente Medio y África, el mercado está creciendo de manera constante debido a la creciente demanda de acero para actividades de construcción. Turquía es el país que más aporta en la región.

América Latina

América Latina registró un tamaño de mercado de 21,6 millones de dólares en 2025, capturando el 2,50% de la cuota de mercado global, y se prevé que alcance los 23,2 millones de dólares en 2026.

Sudamerica

América del Sur tiene una participación de mercado comparativamente menor debido a una dependencia relativamente mayor de los altos hornos. Sin embargo, países como Brasil y Argentina están comenzando a adoptar EEP para alcanzar sus objetivos sostenibles.

Actores clave de la industria

Los principales fabricantes del mundo están comprometidos con la sostenibilidad para reducir las emisiones de carbono

Los actores clave de la industria muestran un panorama dinámico caracterizado por esfuerzos de sostenibilidad (como reducir las emisiones de carbono, maximizar el reciclaje de chatarra de acero, conservar el agua e integrar recursos de energía renovable), innovación tecnológica, diversificación y eficiencia operativa. Con un alcance global, los principales fabricantes de EAF desempeñan un papel fundamental en la configuración del panorama siderúrgico moderno.

Lista de las principales empresas de hornos de arco eléctrico:

- Nippon Steel Corporation (Japón)

- Danieli & C. Oficina Meccaniche SpA(Italia)

- ArcelorMittal (Luxemburgo)

- Tenova S.p.A.(Italia)

- Grupo SMS GmbH(Alemania)

- Electrotermo (India)

- Paul Wurth IHI Co., Ltd. (Japón)

- Primetals Technologies (Reino Unido)

- Wuxi Dongxong Heavy Arc Furnace Co., Ltd. (China)

- JP Steel Plantech Co.(Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- julio 2023:Tenova suministró su horno de arco eléctrico a ORI Martin, un grupo siderúrgico europeo especializado en la fabricación de acero para los sectores de automoción, tornillería, mecánica y construcción. Tenova reemplazó el EAF existente en la fábrica de Brescia, Italia.

- Junio de 2023:ArcelorMittal tenía previsto invertir en una nueva capacidad de producción de hornos de arco eléctrico en Belval, Luxemburgo. La empresa tenía previsto invertir aproximadamente 16,4 millones de dólares.

- Enero de 2023:Shinkansai Steel Co. Ltd., un fabricante japonés de acero plano, firmó un contrato con Danieli para incorporar su tecnología de electrónica de potencia digital Q-One para operar hornos de arco eléctrico y mantener el factor de potencia cerca de la unidad.

- Agosto de 2022:Primetals Technologies y Salzgitter Flachstahl GmbH celebraron un contrato para la ingeniería, suministro e instalación de un horno de arco eléctrico en el que la empresa ha realizado una inversión de capital de aproximadamente 724 millones de dólares por un bajo precio.dióxido de carbono (CO2)instalación siderúrgica.

- Mayo de 2022:Tenova recibió un contrato para suministrar un nuevo horno de arco eléctrico para la planta de Tosyali Bethioua en Argelia como parte del proyecto de expansión de Tosyali.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas líderes, tipos de productos/servicios y aplicaciones líderes del producto. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca numerosos factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 12,60% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo

Por capacidad

Por aplicación

Por región

|

Preguntas frecuentes

Según Fortune Business Insights, se prevé que el mercado alcance los 2.474,38 millones de dólares en 2034.

En 2025, el mercado estaba valorado en 868,6 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 12,60% durante el período previsto.

Se espera que el segmento de hornos de arco CC lidere el mercado.

El aumento del uso de DRI en la fabricación de acero es un factor clave que impulsa el crecimiento del mercado.

Danieli & C. Officine Meccaniche SpA, Nippon Steel Corporation, ArcelorMittal, SMS Group GmbH, Tenova S.p.A., Electrotherm, Primetals Technologies, Paul Wurth IHI Co., Ltd., JP Steel Plantech Co. y Wuxi Dongxong Heavy Arc Furnace Co., Ltd son los principales actores del mercado.

Se espera que Asia Pacífico tenga la mayor cuota de mercado.

Por aplicación, se espera que el segmento de metales ferrosos crezca con una CAGR notable durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 178

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados