Tamaño del mercado de suscripción de automóviles eléctricos, participación y análisis de la industria, por tipo de vehículo (hatchbacks, sedanes y SUV y crossovers), por duración de la suscripción (1-6 meses, 6-12 meses y más de 12 meses), por tipo de cliente (consumidores individuales, clientes corporativos y proveedores de servicios de movilidad), por tipo de propulsión (vehículos eléctricos de batería (BEV) y vehículos eléctricos híbridos enchufables (PHEV)) y pronósticos regionales. 2026-2034

Tamaño del mercado de suscripción de vehículos eléctricos y perspectivas futuras

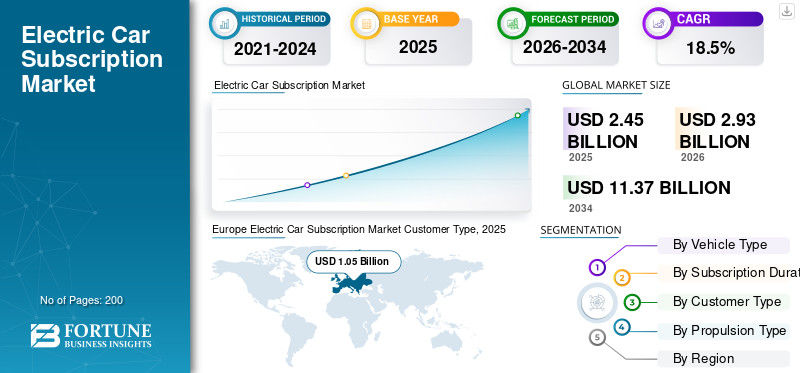

El tamaño del mercado de suscripción de automóviles eléctricos se valoró en 2,45 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 2,93 mil millones de dólares en 2026 a 11,37 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 18,5% durante el período previsto. Europa dominó el mercado de suscripción de coches eléctricos con una cuota de mercado del 42,85% en 2025.

El mercado representa un acceso recurrente a vehículos eléctricos a través de planes de suscripción mensuales o de período fijo en lugar de compra directa, préstamo o arrendamiento a largo plazo. Se posiciona como una alternativa a la propiedad de vehículos tradicional, especialmente para consumidores y empresas que desean flexibilidad, costos predecibles y un menor compromiso inicial. Estos servicios generalmente se administran a través de plataformas digitales, donde los usuarios eligen el tipo de vehículo, la duración de la suscripción, el paquete de millas y los servicios combinados.

El mercado cubre servicios de suscripción de automóviles y servicios de suscripción de vehículos eléctricos que incluyen el vehículo, el registro, el mantenimiento del seguro y la asistencia en carretera y, a veces, soporte de carga. No incluye ventas normales de vehículos, alquileres diarios, ingresos por viajes compartidos ni arrendamiento de motores IC convencionales, a menos quevehículo eléctricose ofrece a través de un contrato de suscripción.

Se espera que la industria evolucione a medida que los clientes se sientan más cómodos utilizando los vehículos como un servicio en lugar de poseerlos. La creciente demanda de soluciones de movilidad flexibles, la creciente adopción de vehículos eléctricos, las necesidades de movilidad urbana y una mayor conciencia de los costos de propiedad respaldarán la expansión del mercado. Las suscripciones a vehículos eléctricos también ayudan a los usuarios a probar un vehículo eléctrico antes de comprarlo, evitar el riesgo de depreciación y cambiar de modelo a medida que mejoran la autonomía de la batería y las tecnologías de carga.

Las aplicaciones incluyen movilidad personal, movilidad de empleados corporativos, acceso a vehículos ejecutivos, desplazamientos urbanos de corta duración y despliegue flexible de flotas. Actores clave como FINN GmbH, SIXT SE y Volvo Cars están ampliando las flotas de vehículos eléctricos, mejorando los viajes de suscripción basados en aplicaciones y agregando servicios empaquetados para que las suscripciones sean más convenientes que comprar o arrendar.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE SUSCRIPCIÓN DE COCHES ELÉCTRICOS

Las plataformas digitales que conducen a una mejor ampliación de las suscripciones a vehículos eléctricos son una tendencia destacada del mercado

Una tendencia clave es el cambio hacia viajes de suscripción basados en aplicaciones y en línea. Las plataformas digitales ayudan a los clientes a comparar el tipo de vehículo, el costo mensual, el kilometraje, la tenencia y los servicios incluidos antes de suscribirse. Esto mejora la transparencia y reduce el papeleo en comparación con el arrendamiento tradicional. Los operadores también utilizan sistemas digitales para la incorporación de clientes, los pagos, la programación de mantenimiento y el cambio de vehículos, lo que mejora la escalabilidad de los servicios de suscripción de automóviles.

- Por ejemplo, en 2024, SIXT+ promovió su suscripción a un vehículo eléctrico como una alternativa flexible en línea a la compra o el arrendamiento de un vehículo eléctrico.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente demanda de soluciones de movilidad flexibles fortalece la adopción de suscripciones a vehículos eléctricos

La creciente demanda de soluciones de movilidad flexibles es un factor importante, ya que los clientes desean cada vez más acceso sin riesgo total de propiedad del vehículo. Los compradores de vehículos eléctricos siguen preocupadosbateríavida útil, acceso a la carga, valor de reventa y actualizaciones tecnológicas. Los servicios de suscripción de automóviles reducen estas barreras al combinar el uso del vehículo con el mantenimiento del seguro y la asistencia en la carretera, lo que hace que las suscripciones a vehículos eléctricos sean más fáciles de probar y escalar. Estos factores impulsan colectivamente el crecimiento del mercado de suscripción de automóviles eléctricos.

- Por ejemplo, en febrero de 2023, Hyundai Evolve+ ofreció una suscripción a vehículos eléctricos de 28 días con 1000 millas, seguro, mantenimiento, asistencia en carretera y flexibilidad para cancelar en cualquier momento.

RESTRICCIONES DEL MERCADO

Los altos costos mensuales limitan la adopción masiva de planes de suscripción de vehículos eléctricos

Las elevadas tarifas mensuales frenan el mercado, ya que los precios de suscripción suelen incluir depreciación, seguros, servicios, impuestos y márgenes del operador. Esto hace que los servicios de suscripción a vehículos eléctricos sean más costosos que la financiación normal o algunos arrendamientos, especialmente para los usuarios que tienen en cuenta su presupuesto. En los mercados emergentes, la brecha entre los costos de propiedad de los motores IC y las suscripciones mensuales a los vehículos eléctricos puede frenar la adopción a pesar del creciente interés en los vehículos eléctricos.

- Por ejemplo, en 2023, el precio del Hyundai Evolve+ comenzó en 699 dólares para el Kona Electric y 899 dólares para el IONIQ 5, por encima de muchos pagos mensuales estándar.

OPORTUNIDADES DE MERCADO

La electrificación de flotas corporativas crea nuevas oportunidades de suscripción

Los clientes corporativos son una gran oportunidad, ya que las empresas quieren flotas con bajas emisiones sin tener que comprar vehículos eléctricos directamente. Las suscripciones flexibles a flotas de vehículos eléctricos permiten a las empresas probar modelos, gestionar la movilidad de los empleados y ajustar el tamaño de la flota sin largos compromisos de activos. A medida que se amplían los objetivos de sostenibilidad, los vehículos eléctricos por suscripción pueden respaldar la movilidad empresarial y, al mismo tiempo, reducir la exposición a la depreciación, la incertidumbre en la carga y los cambios tecnológicos futuros.

- Por ejemplo, en febrero de 2024, la Sociedad de Fabricantes y Comerciantes de Motores del Reino Unido (SMMT) dijo que la demanda de flotas impulsó el crecimiento del mercado, y las flotas representaron más de seis de cada diez matriculaciones de automóviles nuevos.

DESAFÍOS DEL MERCADO

La economía unitaria débil y el riesgo de valor residual desafían el crecimiento del mercado

Los operadores de suscripción enfrentan desafíos relacionados con la depreciación de los vehículos, los períodos de inactividad de la flota, la volatilidad de los costos de los seguros y los valores residuales inciertos. La tecnología de los vehículos eléctricos cambia rápidamente, por lo que los modelos más antiguos pueden perder atractivo más rápido de lo esperado. Si la utilización cae, los proveedores aún deben asumir los costos de financiamiento y mantenimiento de la flota. Estas presiones pueden afectar la rentabilidad, especialmente cuando los precios de suscripción deben seguir siendo atractivos frente al arrendamiento y las alternativas de motores de circuitos integrados.

- Por ejemplo, en 2024, Lynk & Co dijo que estaba eliminando gradualmente su oferta de suscripción interna mientras avanzaba hacia una presencia minorista europea más sólida.

Análisis de segmentación

Por tipo de vehículo

Los SUV y crossovers dominan debido a su mayor practicidad y fuerte disponibilidad de modelos eléctricos

Según el tipo de vehículo, el mercado se segmenta en hatchbacks, sedanes ySUVy cruces.

El segmento de SUV y crossovers domina el mercado ya que los clientes prefieren asientos más altos, cabinas más grandes, una mejor percepción de seguridad y un uso versátil. Muchos de los principales vehículos eléctricos listos para suscripción, incluidos Tesla Model Y, Hyundai IONIQ 5, Kia EV6, Volvo EX30/EX40 y Volkswagen ID.4, son modelos SUV o crossover. Los proveedores de suscripción también prefieren los SUV porque exigen tarifas mensuales más altas y tienen un gran atractivo entre usuarios individuales y corporativos.

- Por ejemplo, en junio de 2025, FINN firmó un acuerdo marco para adquirir hasta 5.000 vehículos eléctricos BYD, lo que respaldará una mayor disponibilidad de la flota eléctrica.

Se espera que el segmento de sedanes crezca a una tasa compuesta anual del 19,9% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por duración de la suscripción

El segmento de más de 12 meses domina debido a los ingresos recurrentes estables

Según la duración de la suscripción, el mercado se segmenta en 1 a 6 meses, 6 a 12 meses y más de 12 meses.

El segmento de más de 12 meses domina debido a que los planes de suscripción más largos generan ingresos más estables, una mejor utilización de la flota y menores costos de adquisición de clientes. Los clientes corporativos y los usuarios individuales comprometidos a menudo prefieren un acceso más prolongado cuando los vehículos eléctricos reemplazan a los automóviles de uso diario. Esta duración también ayuda a los proveedores a recuperar la depreciación y los costos de servicio de manera más predecible, sin dejar de ser más flexibles que la propiedad total del vehículo.

- Por ejemplo, en 2024, Porsche Drive promovió mono y multi-suscripción de vehículoopciones que permiten a los usuarios continuar con un vehículo o cambiar de modelo.

Se espera que el segmento de 6 a 12 meses crezca a una tasa compuesta anual del 22,3% durante el período previsto.

Por tipo de cliente

Los consumidores individuales dominan a medida que las suscripciones a vehículos eléctricos reducen el riesgo de propiedad

Según el tipo de cliente, el mercado se segmenta en consumidores individuales, clientes corporativos y proveedores de servicios de movilidad.

Los consumidores individuales dominan, ya que las suscripciones a vehículos eléctricos abordan directamente las preocupaciones sobre el costo inicial, la incertidumbre en la carga, la degradación de la batería y el valor de reventa. El modelo ofrece a los hogares una alternativa a la compra o el arrendamiento tradicional, al mismo tiempo que agrupa los costos en un pago mensual. Los consumidores también utilizan las suscripciones para probar la idoneidad de los vehículos eléctricos antes de adquirirlos a largo plazo, especialmente en los mercados urbanos con un fuerte acceso a la carga.

- Por ejemplo, en 2024, Hyundai Evolve+ posicionó su suscripción mensual a vehículos eléctricos para clientes que deseaban acceso con bajo compromiso y sin propiedad a largo plazo.

Se espera que el segmento de clientes corporativos crezca a una tasa compuesta anual del 22,7% durante el período previsto.

Por tipo de propulsión

Los BEV dominan a medida que las flotas de suscripción avanzan hacia modelos totalmente eléctricos

Según el tipo de propulsión, el mercado se segmenta enVehículos eléctricos de batería (BEV)y vehículos eléctricos híbridos enchufables (PHEV).

Los BEV tenían la mayor cuota de mercado de suscripción de coches eléctricos, ya que los operadores de suscripción se centran cada vez más en vehículos eléctricos de cero emisiones en lugar de híbridos enchufables. Los BEV se alinean mejor con los objetivos regulatorios, los objetivos de sostenibilidad corporativa y el interés de los consumidores en la movilidad totalmente eléctrica. La mejora de la autonomía de las baterías y la infraestructura de carga reduce la dependencia de los sistemas de respaldo de los motores IC, mientras que las flotas con muchos BEV ayudan a los operadores a posicionarse como proveedores de movilidad limpia.

- Por ejemplo, en 2024, la AIE informó que China vendió más de 11 millones de automóviles eléctricos, lo que muestra la magnitud del impulso de electrificación liderado por los BEV.

Se espera que el segmento de PHEV crezca a una tasa compuesta anual del 13,8% durante el período previsto.

Perspectivas regionales del mercado de suscripción de vehículos eléctricos

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Europa

Europe Electric Car Subscription Market Customer Type, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Europa mantuvo la participación dominante en 2025, valorada en 1.050 millones de dólares, y también mantuvo la participación líder en 2024, con 920 millones de dólares. Esto se debe a su ecosistema de vehículos eléctricos maduro, la fuerte aceptación de las suscripciones de movilidad por parte de los consumidores y la presencia de proveedores líderes como FINN, SIXT+, ViveLaCar, Porsche Drive y Volvo. La región se beneficia de una cultura de arrendamiento establecida, una alta penetración de vehículos eléctricos, regulaciones de emisiones favorables y una infraestructura de carga generalizada. Alemania y el Reino Unido son los mayores contribuyentes, mientras que Francia, los países nórdicos y los Países Bajos continúan ampliando la adopción de servicios de suscripción de automóviles y servicios de suscripción de vehículos eléctricos como alternativa a la propiedad tradicional de vehículos.

- Por ejemplo, en enero de 2024, FINN obtuvo 100 millones de euros en financiación para acelerar la expansión de la flota, de la cual más del 40 % está compuesta por vehículos de bajas emisiones.

Mercado de suscripción de coches eléctricos de Alemania

El mercado alemán en 2025 ascendió a 320 millones de dólares, lo que representa aproximadamente el 13,0% de los ingresos mundiales.

Mercado de suscripción de vehículos eléctricos del Reino Unido

El mercado del Reino Unido en 2025 alcanzó los 240 millones de dólares, lo que representa aproximadamente el 9,7% de las ventas mundiales.

América del norte

Se estima que América del Norte alcanzará los 910 millones de dólares en 2026 y asegurará la posición de la segunda región más grande del mercado. Esto se debe a la creciente adopción de vehículos eléctricos, el creciente interés de los consumidores en modelos de acceso flexible y la expansión de los programas de suscripción respaldados por OEM. Estados Unidos impulsa la demanda regional a través de la adopción de vehículos eléctricos premium y iniciativas de electrificación de flotas corporativas. Las plataformas digitales, los paquetes de mantenimiento de seguros y asistencia en carretera y los planes de suscripción flexibles continúan respaldando el crecimiento del mercado.

Mercado de suscripción de automóviles eléctricos de EE. UU.

Sobre la base de la fuerte contribución de América del Norte, el mercado estadounidense alcanzó los 640 millones de dólares en 2025, lo que representa aproximadamente el 26,2 % de los ingresos globales.

Asia Pacífico

Se prevé que Asia Pacífico registre una tasa de crecimiento del 21,0% en los próximos años y alcance una valoración de 670 millones de dólares estadounidenses para 2026. Asia Pacífico está experimentando un rápido crecimiento, respaldado por la creciente adopción de vehículos eléctricos en China, Japón, Corea del Sur, Australia e India. Si bien los volúmenes de ventas de vehículos eléctricos son extremadamente altos, la penetración de las suscripciones sigue siendo menor que en Europa y América del Norte. Se espera que la creciente urbanización, el comportamiento de movilidad basado en aplicaciones y los programas corporativos de electrificación fortalezcan la demanda futura.

Mercado de suscripción de automóviles eléctricos de China

Se prevé que el mercado de China sea uno de los más grandes del mundo, y sus ingresos en 2025 alcanzaron los 240 millones de dólares, lo que representa aproximadamente el 9,7 % de las ventas del mercado.

Mercado de suscripción de automóviles eléctricos de la India

El mercado de la India en 2025 ascendió a 0,03 mil millones de dólares, lo que representa aproximadamente el 1,3% de los ingresos del mercado global.

América Latina

Se prevé que América Latina registre una tasa de crecimiento del 19,9% en los próximos años y alcance una valoración de 500 millones de dólares en 2026. América Latina sigue siendo un mercado emergente liderado por Brasil. La creciente disponibilidad de vehículos eléctricos, la mayor conciencia sobre los modelos de movilidad flexible y la creciente presencia de marcas internacionales de vehículos eléctricos están respaldando la adopción. Sin embargo, las limitaciones de la infraestructura de carga y los mayores costos de financiamiento continúan frenando el despliegue generalizado de suscripciones a vehículos eléctricos en toda la región.

Medio Oriente y África

Se prevé que Oriente Medio y África registre una tasa de crecimiento del 22,5% en los próximos años y alcance una valoración de 59.500 millones de dólares en 2026. El mercado de Oriente Medio y África está creciendo a partir de una base relativamente pequeña, liderada por los Emiratos Árabes Unidos y Arabia Saudita. Las iniciativas gubernamentales de electrificación, la demanda de movilidad premium y las crecientes inversiones en carga están creando oportunidades para los proveedores de suscripción. Se espera que la región sea testigo de la adopción gradual de vehículos eléctricos a través de movilidad flexible y programas de flotas corporativas.

PAISAJE COMPETITIVO

Actores clave de la industria

Los proveedores de suscripción compiten a través de la profundidad de su flota y paquetes flexibles

El panorama competitivo del mercado de suscripción de automóviles eléctricos está determinado por programas respaldados por OEM, plataformas de suscripción independientes, empresas de alquiler, empresas de leasing y proveedores de movilidad. Las empresas compiten ofreciendo una mayor disponibilidad de vehículos eléctricos, precios transparentes, planes de suscripción flexibles, servicios combinados y entregas más rápidas a través de plataformas digitales. Dado que el modelo aún está en desarrollo, los actores están tratando de reducir las dudas de los clientes simplificando los contratos y posicionando las suscripciones como una alternativa a la propiedad tradicional de vehículos.

Proveedores independientes como FINN GmbH, ViveLaCar GMbH y SIXT SE se centran en el acceso multimarca, mientras que programas respaldados por OEM como Hyundai Evolve+ y Porsche Drive utilizan suscripciones para presentar a los clientes modelos de vehículos eléctricos de marcas específicas. Las empresas de alquiler y flotas también están entrando en este espacio, ya que ya poseen vehículos, sistemas de mantenimiento y redes de recomercialización. Esto les da una ventaja en la utilización de la flota y la gestión del valor residual.

La ventaja competitiva está cada vez más vinculada a la adquisición de flotas de vehículos eléctricos, la flexibilidad de la tenencia de las suscripciones, la integración de seguros y el soporte posventa. Los proveedores que ofrecen mantenimiento de seguros y asistencia en carretera en un paquete mensual están mejor posicionados ya que los usuarios quieren costos predecibles. Las asociaciones con fabricantes de equipos originales y distribuidores también son importantes, ya que ayudan a los operadores de suscripción a acceder a modelos de vehículos eléctricos más nuevos y a reducir los costos de adquisición de vehículos.

- Por ejemplo, en enero de 2024, SIXT y Stellantis ampliaron su asociación a largo plazo, en virtud de la cual se espera que Stellantis entregue hasta 250.000 vehículos a SIXT en Europa y América del Norte hasta 2026, apoyando las iniciativas de modernización y electrificación de la flota.

LISTA DE EMPRESAS CLAVE DE SUSCRIPCIÓN DE COCHES ELÉCTRICOS PERFILADAS

- FINN GmbH (Alemania)

- SEIS SE(Alemania)

- ViveLaCar GmbH (Alemania)

- FAAREN GmbH (Alemania)

- Hyundai Motor Company (Corea del Sur)

- Porsche AG (Alemania)

- Volvo Cars (Suecia)

- Lynk & Co (Suecia)

- NIO Inc. (China)

- BYD Company Limited (China)

- Tesla Inc.(A NOSOTROS.)

- Grupo BMW (Alemania)

- Grupo Mercedes-Benz AG (Alemania)

- Volkswagen AG(Alemania)

- Grupo Renault (Francia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- abril 2026:Europcar Reino Unido anunció que las reservas de vehículos totalmente eléctricos aumentaron un 93 % durante 2025 en comparación con el año anterior, lo que refleja la aceleración de la adopción por parte de los consumidores de soluciones de movilidad EV. La compañía amplió la disponibilidad de modelos eléctricos, incluidos el Tesla Model 3, Tesla Model Y, Jeep Avenger Electric, la gama Mercedes-Benz EQ y MG4 EV en toda su flota. Europcar destacó la creciente confianza de los clientes en la conducción de vehículos eléctricos, respaldada por una infraestructura de carga más amplia y capacidades mejoradas de autonomía del vehículo.

- Marzo de 2026:Europcar U.K. añadió el JAECOO 7 a su flota PHEV, ampliando la disponibilidad de vehículos de bajas emisiones para usuarios de movilidad flexible. Esto admite un acceso más amplio a vehículos enchufables en modelos de suscripción y de alquiler.

- Octubre de 2025: miuropcar Mobility Group U.K. se asoció con Voltric para respaldar la suscripción a vehículos eléctricos y los servicios de acceso flexible. A través de la asociación, los clientes obtuvieron acceso a una gama de vehículos eléctricos, incluidos Tesla Model Y, Polestar 2, BMW i4, Volkswagen ID.4 y Kia EV6 a través de planes de suscripción mensuales. El servicio permite a los usuarios cambiar de vehículo sin compromisos de propiedad, mientras que la plataforma de Voltric proporciona gestión digital de flotas, soporte de carga y administración de suscripciones para usuarios empresariales e individuales..

- Septiembre de 2025:OVO lanzó los planes mensuales Charge Anytime, la primera suscripción de carga de vehículos eléctricos públicos y domésticos del Reino Unido. Los planes comienzan en GBP 27,50/mes, lo que ayuda a simplificar los costos de funcionamiento de los vehículos eléctricos.

- agosto 2025: Drivalia y SelfDrive U.K. lanzaron Flexi Rent, un servicio de suscripción de automóviles con todo incluido que cubre modelos ICE, híbridos y EV. El servicio comienza desde GBP 199/mes con un compromiso mínimo de un mes.

- Junio de 2025:Octopus Energy y BYD lanzaron el Power Pack Bundle en el Reino Unido, que combina un BYD Dolphin, un cargador bidireccional y una tarifa inteligente. El paquete tiene un precio inferior a 300 GBP al mes con carga a domicilio gratuita.

- Agosto de 2024:Autonomy pasó de las suscripciones a vehículos eléctricos a Autonomy Data Services en asociación con Deloitte. La empresa obtuvo una financiación de 2,5 millones de dólares y completó un canje de deuda por acciones por valor de 32 millones de dólares.

COBERTURA DEL INFORME

El análisis del mercado de suscripción de automóviles eléctricos proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación también abarca un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 18,5% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de vehículo, duración de la suscripción, tipo de cliente, tipo de propulsión y región |

| Por tipo de vehículo |

|

| Por duración de la suscripción |

|

| Por tipo de cliente |

|

| Por tipo de propulsión |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 2.450 millones de dólares en 2025 y se prevé que alcance los 11.370 millones de dólares en 2034.

En 2025, el valor del mercado europeo se situó en 1.050 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 18,5% durante el período previsto de 2026-2034.

El segmento de SUV y crossovers lideró el mercado por tipo de vehículo.

La creciente demanda de soluciones de movilidad flexibles está impulsando el mercado.

FINN GmbH, SIXT SE, Volvo Cars y Hyundai Motor Company son algunos de los principales actores del mercado.

Europa tenía la mayor parte del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.