Tamaño del mercado de unidades de propulsión eléctrica, participación y análisis de la industria, por tipo de vehículo (hatchback/sedán, SUV, LCV y HCV), por propulsión (BEV e híbrido), por tren motriz (tracción delantera, tracción trasera y tracción total), por componente (motor eléctrico, electrónica de potencia, transmisión/caja de cambios, diferencial y otros), por potencia de salida (por debajo de 100 kW, 100-250) kW y más de 250 kW), por canal de ventas (OEM y posventa) y pronósticos regionales, 2026-2034

Tamaño del mercado de unidades de propulsión eléctrica y perspectivas futuras

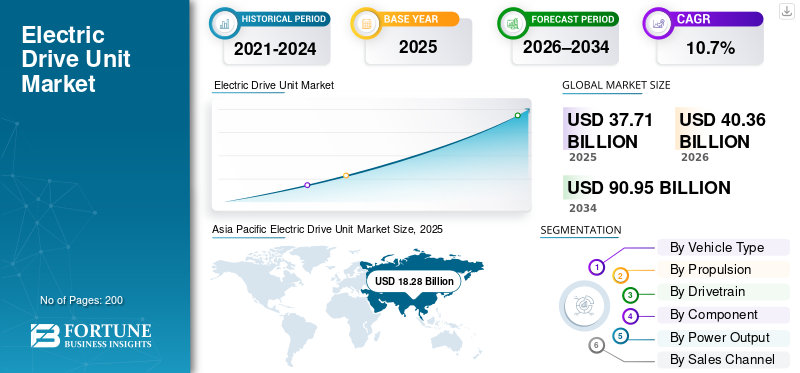

El tamaño del mercado mundial de unidades de propulsión eléctrica se valoró en 37,71 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 40,36 mil millones de dólares en 2026 a 90,95 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 10,7% durante el período previsto. Asia Pacífico dominó el mercado de unidades de propulsión eléctrica con una cuota de mercado del 48,47% en 2025.

El mercado global se refiere al ecosistema de módulos de propulsión integrados utilizados en vehículos electrificados, que normalmente combinan un motor eléctrico, un inversor (electrónica de potencia), una transmisión/reducción de engranajes y, según el diseño, diferencial y hardware térmico/de refrigeración. En términos simples, una unidad de propulsión eléctrica integra la conversión de energía eléctrica y la entrega de torque en un paquete compacto que ayuda a los OEM a mejorar el empaque, la eficiencia y el costo. El mercado se está expandiendo a medida que la movilidad eléctrica aumenta y la demanda de vehículos eléctricos aumenta en todas partes.turismosy flotas comerciales. El endurecimiento de las políticas es un catalizador importante: la UE fortaleció los estándares de CO₂ hacia un objetivo de 2035 para automóviles y camionetas nuevos, lo que continúa impulsando la planificación de la electrificación y el lanzamiento de plataformas.

Además, el tamaño del mercado de unidades de propulsión dependerá cada vez más de tres temas. En primer lugar, una mayor integración reduce el número de piezas y mejora la capacidad de fabricación, lo que respalda un mayor crecimiento del mercado incluso cuando aumenta la presión sobre los precios. En segundo lugar, las tecnologías de baterías y el cambio a arquitecturas de 800 V aceleran la adopción de la electrónica de potencia de SiC, mejorando la eficiencia y ayudando a reducir los costos operativos para los usuarios mediante un mejor uso de la energía. En tercer lugar, la localización de las cadenas de suministro, desde semiconductores hasta motores y conjuntos de engranajes, será más importante a medida que los gobiernos incentivan la capacidad nacional y los OEM reducen el riesgo de abastecimiento.

Las aplicaciones abarcan vehículos BEV, híbridos (incluidos híbridos suaves), ejes eléctricos para SUV y camionetas ligeras, y líneas motrices electrificadas para LCV/HCV utilizados en entregas de última milla y transporte regional. A medida que el mercado clave pasa de la adopción temprana a la escala, actores líderes como Bosch, Magna y Valeo están invirtiendo en sistemas de propulsión eléctrica modulares listos para plataformas y lanzando productos de mayor eficiencia para capturar participación de mercado en los segmentos de vehículos eléctricos de más rápido crecimiento.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE UNIDADES DE ACCIONAMIENTO ELÉCTRICO

La integración “X-en-1” se convierte en un nuevo estándar de diseño que se presenta como tendencia del mercado

Una tendencia clara es una integración más profunda, pasando de ejes electrónicos 3 en 1 a ejes electrónicos “X-en-1” que agrupan motor, inversor, caja de cambios y funciones adicionales en una sola unidad. Esto mejora el embalaje, reduce los pasos de montaje y respalda los esfuerzos de reducción de costes, fortaleciendo el crecimiento del mercado. También ayuda a los proveedores a ofrecer sistemas modulares de propulsión eléctrica en múltiples plataformas de vehículos, acelerando la creciente adopción en segmentos del mercado masivo.

- Por ejemplo, Nidec y Renesas anunciaron una colaboración en el E-Axle de próxima generación.semiconductorsoluciones, destinadas a sistemas integrados “X-en-1” que combinan motor y electrónica de potencia para vehículos eléctricos.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Normas más estrictas sobre emisiones e incentivos gubernamentalesAcelerar la demanda de electrificación

Las políticas más estrictas de CO₂ y emisiones están empujando a los fabricantes de equipos originales a alejarse de los vehículos tradicionales con motor de combustión interna y ampliar las carteras de vehículos híbridos y BEV. Esto aumenta la demanda de este tipo de unidades de propulsión a medida que las nuevas plataformas escalan a nivel mundial. La implementación impulsada por políticas también respalda la inversión de los proveedores en capacidad localizada, mejorando las cadenas de suministro y acelerando la comercialización, lo que conduce a un crecimiento significativo del mercado de unidades de propulsión eléctrica.

- Por ejemplo, el Estándar de Disponibilidad de Vehículos Eléctricos de Canadá establece objetivos graduales hacia el 100% de ventas de ZEV para 2035, creando señales de demanda más claras y fomentando el suministro de nuevos vehículos eléctricos y la localización de componentes.

RESTRICCIONES DEL MERCADO

La presión de costos y el abastecimiento complejo ralentizan la adopción a corto plazo y limitan el tamaño del mercado

Incluso a medida que crece la electrificación, la sensibilidad a los precios y la complejidad del abastecimiento pueden limitar el tamaño del mercado de unidades motrices. Los inversores de alto voltaje, los imanes y el contenido de semiconductores pueden estar expuestos a la volatilidad, mientras que los OEM exigen precios más bajos con el tiempo. CuandobateríaLas tecnologías y la electrónica de potencia compiten por materiales y capacidad limitados, las cadenas de suministro pueden estrecharse, retrasando los lanzamientos o limitando la disponibilidad, moderando el crecimiento del mercado en segmentos sensibles a los costos.

- Por ejemplo, la AIE destaca la creciente demanda de baterías y minerales críticos a medida que aumentan las ventas de vehículos eléctricos, lo que subraya cómo las limitaciones upstream pueden afectar la disponibilidad y el costo de los componentes.

OPORTUNIDADES DE MERCADO

Cambio hacia arquitecturas de 800 V e inversores de SiC Abra la ventana de eficiencia premium

Una gran oportunidad es el cambio hacia plataformas de 800 V y electrónica de potencia de SiC, que mejoran la eficiencia y el rendimiento de carga. A medida que los OEM persiguen un menor consumo de energía y costos operativos reducidos, los proveedores que ofrecen paquetes de propulsión eléctrica compactos y de alta densidad pueden ganar programas a largo plazo y ampliar su participación de mercado. Esto respalda un crecimiento significativo a medida que los vehículos de gama media y premium y los SUV de alto rendimiento migran a arquitecturas de mayor voltaje.

- Por ejemplo, en IAA Mobility 2023, Valeo destacó un eje eléctrico de próxima generación que utiliza un inversor de SiC de 800 V para una mayor eficiencia y densidad de potencia, evidencia de la dirección del alto voltaje del mercado.

DESAFÍOS DEL MERCADO

Equilibrar las ganancias de eficiencia con la asequibilidad a escala limita el crecimiento del mercado

Un desafío persistente es ofrecer un mejor rendimiento y eficiencia y al mismo tiempo mantener los costos del sistema asequibles a medida que aumentan los volúmenes. Los fabricantes de equipos originales quieren sistemas de propulsión eléctrica más pequeños y livianos y una mayor autonomía, pero también impulsan objetivos de costos agresivos. Las presiones inflacionarias y los requisitos de localización pueden aumentar el gasto de capital a corto plazo. Si los proveedores no pueden estabilizar las cadenas de suministro y los rendimientos de fabricación, las reducciones de precios pueden superar la reducción de costos, limitando la rentabilidad a pesar del crecimiento del mercado.

- Por ejemplo, la AIE señala que la demanda de baterías para vehículos eléctricos y de minerales críticos crece con las ventas de vehículos eléctricos, lo que puede crear presión sobre costos y abastecimiento en toda la cadena de valor del tren motriz electrificado.

Análisis de segmentación

Por tipo de vehículo

Los SUV dominan debido a la fuerte demanda de los consumidores de requisitos de alta potencia

Según el tipo de vehículo, el mercado se segmenta en hatchback/sedán, SUV, LCV y HCV.

Los SUV dominan, ya que combinan una fuerte demanda de los consumidores con mayores requisitos de energía, lo que aumenta el valor unitario de propulsión eléctrica por vehículo. Los SUV electrificados a menudo necesitan un par más alto, sistemas térmicos más robustos y, en muchos modelos, configuraciones de motor dual, lo que eleva el contenido promedio. Esto mantiene a los SUV como uno de los principales contribuyentes a la cuota de mercado general de unidades de propulsión eléctrica y al crecimiento del valor.

- Por ejemplo, BorgWarner aseguró el negocio de motores eléctricos de 800 V para futuros modelos de SUV XPeng, lo que refleja cómo los programas de SUV impulsan contenido de propulsión eléctrica de alto valor.

Se espera que el segmento HCV crezca a una tasa compuesta anual del 14,9% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por propulsión

Los BEV lideran a medida que las necesidades térmicas se extienden a las escalas de electrificación

Según la propulsión, el mercado se segmenta en BEV e híbridos.

Los BEV lideran el mercado global ya que la compresión del refrigerante debe ser eléctrica y las necesidades térmicas se extienden más allá de la cabina hasta las baterías y la electrónica. Los BEV dominan, ya que dependen exclusivamente de la unidad de propulsión eléctrica para su propulsión y, por lo general, requieren arquitecturas de propulsión eléctrica de mayor potencia que los híbridos. A medida que la movilidad eléctrica se expande a más mercados, los lanzamientos de plataformas BEV se multiplican, aumentando el valor total de motores, inversores y conjuntos de engranajes. Esto sustenta una fuerte demanda a largo plazo de unidades de propulsión eléctrica integradas.

- Por ejemplo, el Global EV Outlook de la AIE rastrea la continua expansión de los mercados de automóviles eléctricos en todo el mundo, respaldando la ampliación de los sistemas de propulsión eléctricos impulsados por BEV.

Se espera que el segmento BEV crezca a una tasa compuesta anual del 12,1% durante el período previsto.

Por transmisión

La tracción delantera lidera debido a la creciente demanda de plataformas electrificadas de alto volumen

Según la transmisión, el mercado se divide en tracción delantera, tracción trasera y tracción total.

La tracción delantera domina, ya que muchas plataformas electrificadas de gran volumen dan prioridad a la eficiencia del embalaje, el menor peso y una arquitectura rentable, especialmente en automóviles compactos y crossovers. Los diseños FWD admiten una integración más sencilla y un menor coste total del sistema, al tiempo que satisfacen las necesidades de rendimiento habituales. A medida que los fabricantes de equipos originales escalan la electrificación, los paquetes de tracción eléctrica delantera estandarizados se convierten en la opción predeterminada para los programas de volumen.

- Por ejemplo, Bosch destaca la integración compacta de eAxle (motor, electrónica de potencia y transmisión) que se adapta a las necesidades de embalaje del mercado masivo.

Se espera que el segmento de tracción total crezca a una tasa compuesta anual del 12,8% durante el período previsto.

Por componente

Los motores eléctricos dominan ya que aumentan el rendimiento, la eficiencia y el valor del sistema

Según el componente, el mercado se segmenta enmotor eléctrico, electrónica de potencia, transmisión/caja de cambios, diferencial y otros.

El motor eléctrico domina el valor de los componentes, ya que es fundamental para la entrega de par y se adapta a los objetivos de rendimiento del vehículo. Una mayor densidad de potencia, mejores enfoques de bobinado y diseños térmicos influyen directamente en la eficiencia y la capacidad de conducción, lo que mantiene el desarrollo de motores como un campo de batalla central. Incluso a medida que aumenta la integración, el motor sigue siendo el principal bloque de valor dentro de la unidad de propulsión eléctrica.

- Por ejemplo, Bosch señala que sus eAxles combinan el motor eléctrico con la electrónica de potencia y la transmisión en una unidad compacta.

Se espera que el segmento de electrónica de potencia crezca a una tasa compuesta anual del 13,4% durante el período previsto.

Por potencia de salida

La banda de potencia de rango medio lidera ya que equilibra el rendimiento y la rentabilidad

Según la potencia de salida, el mercado se divide en menos de 100 kW, 100-250 kW y más de 250 kW.

La banda de 100 a 250 kW domina, ya que cubre los vehículos eléctricos de pasajeros convencionales y muchos SUV electrificados, donde se encuentra la mejor combinación de rendimiento, eficiencia y costo. También se alinea con los objetivos de plataformas de gran volumen, lo que la convierte en la clase de energía direccionable más grande para proveedores integrados de propulsión eléctrica en todas las regiones.

- Por ejemplo, el eDrive de próxima generación de Magna presentado en CES 2024 tiene como objetivo una potencia máxima de hasta 250 kW, lo que refleja el enfoque de la banda de potencia del mercado masivo.

Se espera que el segmento de 250 kW anterior crezca a una tasa compuesta anual del 13,7% durante el período previsto.

Por canal de ventas

El OEM domina debido al diseño y la durabilidad

Según el canal de ventas, el mercado se segmenta OEM y posventa.

Los OEM dominan, ya que las unidades de propulsión eléctrica están diseñadas como módulos de propulsión centrales instalados en fábrica con una larga vida útil. Las tasas de reemplazo son bajas y los volúmenes del mercado de repuestos siguen siendo limitados en comparación con el enorme flujo de producción de vehículos nuevos. A medida que los fabricantes de equipos originales aceleran la electrificación, la mayor parte de la demanda incremental se mantiene en programas de nueva construcción.

- Por ejemplo, el premio de suministro de iDM de BorgWarner para un fabricante de equipos originales chino lídervehículos híbridosmuestra que las nominaciones de OEM siguen siendo la principal vía de ingresos.

Se espera que el segmento del mercado de repuestos crezca a una tasa compuesta anual del 15,3% durante el período previsto.

Perspectivas regionales del mercado de unidades de propulsión eléctrica

Por regiones, el mercado global se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Electric Drive Unit Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico mantuvo la participación dominante en 2025, valorada en 18,28 mil millones de dólares, y también mantuvo la participación líder en 2024, con 15,45 mil millones de dólares. Asia Pacífico domina ya que concentra la escala de producción de vehículos eléctricos, los ecosistemas de componentes y la electrificación impulsada por políticas. El plan de NEV a largo plazo de China respalda un despliegue sostenido, mientras que Japón y Corea del Sur incorporan motores, inversores y componentes de precisión avanzados, fortaleciendo las cadenas de suministro y permitiendo reducir los costos en volumen. A medida que mejora la asequibilidad y proliferan las plataformas locales, Asia Pacífico sigue siendo el mayor contribuyente al valor global de los vehículos eléctricos.

- Por ejemplo, DENSO anunció que el primer BEV de Suzuki, “eVITARA”, adopta un eAxle desarrollado con BluE Nexus y AISIN, destacando la integración y el escalamiento de producción liderados por Asia Pacífico.

Mercado de unidades de propulsión eléctrica de China

Se prevé que el mercado de China sea uno de los más grandes del mundo, con ingresos registrados en 2025 de alrededor de 13.120 millones de dólares, lo que representa aproximadamente el 34,8% del mercado mundial.

Mercado de unidades de propulsión eléctrica de la India

El mercado de la India en 2025 estaba valorado en alrededor de 660 millones de dólares, lo que representa aproximadamente el 1,8% de los ingresos mundiales.

América del norte

Se prevé que América del Norte registre una tasa de crecimiento del 11,8% en los próximos años, la más alta entre todas las regiones, y se prevé que alcance una valoración de 7.700 millones de dólares para 2026. América del Norte crecerá de manera constante a medida que las normas sobre emisiones se endurezcan y los fabricantes de equipos originales localicen plataformas electrificadas para camiones, SUV y flotas comerciales. Se supone que Estados Unidos seguirá siendo el centro de inversión debido al impulso regulatorio y los incentivos a la fabricación nacional, lo que ayudará a estabilizar las cadenas de suministro y acelerar la adopción. El crecimiento será más fuerte donde las camionetas/SUV electrificadas y los vehículos de reparto de servicio mediano escale.

Mercado de unidades de propulsión eléctrica de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 6.610 millones de dólares en 2026, lo que representa aproximadamente el 17,5% del mercado mundial.

Europa

Se estima que Europa alcanzará los 11.100 millones de dólares en 2026 y asegurará la posición de la segunda región más grande del mercado. Europa crecerá a medida que los objetivos de cumplimiento de CO₂ impulsen a los OEM a ampliar las líneas de BEV y mejorar la eficiencia de la transmisión. La región también enfatiza la fabricación localizada y la alta eficiencia.electronica de potencia, respaldando la inversión sostenida en ejes eléctricos integrados y soluciones de 800 V.

Mercado de unidades de accionamiento eléctrico de Alemania

El valor de mercado de Alemania en 2025 se registró en alrededor de 630 millones de dólares, lo que representa aproximadamente el 6,6% de los ingresos mundiales.

Mercado de unidades de propulsión eléctrica del Reino Unido

En 2025, el mercado del Reino Unido estaba valorado en alrededor de 470 millones de dólares, lo que representa aproximadamente el 4,9% de los ingresos mundiales.

Resto del mundo

El crecimiento del resto del mundo se verá impulsado por la mejora de la asequibilidad de los vehículos eléctricos, la ampliación de las redes de carga y la electrificación de flotas en logística y tránsito. Las importaciones y el ensamblaje local ampliarán gradualmente la disponibilidad del modelo, mientras que incentivos selectivos respaldan la adopción en corredores prioritarios. A medida que aumenta la escala, aumentará la demanda de unidades de propulsión eléctrica duraderas y con costos optimizados.

PAISAJE COMPETITIVO

Actores clave de la industria

Panorama competitivo impulsado por la necesidad de apoyar una transición rápida hacia la movilidad eléctrica

El panorama competitivo del mercado global se caracteriza por una intensa rivalidad entre proveedores de nivel 1 establecidos, especialistas en sistemas de propulsión y grupos automotrices verticalmente integrados. La competencia está impulsada por la necesidad de apoyar la rápida transición de los vehículos tradicionales con motor de combustión interna a la movilidad eléctrica, a medida que los fabricantes de equipos originales escalan los vehículos BEV y las plataformas híbridas a nivel mundial. Los participantes del mercado compiten en profundidad tecnológica, escala de fabricación, eficiencia de costos y su capacidad para asegurar programas OEM a largo plazo en un mercado clave que está experimentando cambios estructurales.

Los principales actores se centran fuertemente en el desarrollo de sistemas de propulsión eléctrica altamente integrados que combinen motores, inversores y transmisiones en unidades compactas. Esta integración ayuda a los OEM a reducir el peso del vehículo y optimizarembalajey menores costos operativos, lo que hace que los proveedores sean socios más atractivos a medida que aumentan los volúmenes de electrificación. Al mismo tiempo, las empresas están invirtiendo en compatibilidad de tecnologías de baterías de próxima generación y arquitecturas de mayor voltaje para mejorar la eficiencia y el rendimiento, lo que influye directamente en la participación de mercado en los segmentos premium y masivo.

Otra estrategia importante es fortalecer la fabricación y la localización regionales. Al ampliar la huella de producción en Asia Pacífico, Europa y América del Norte, los proveedores mejoran la resiliencia de las cadenas de suministro y se alinean con las políticas de localización e incentivos gubernamentales. Las asociaciones estratégicas, empresas conjuntas y acuerdos de codesarrollo con fabricantes de equipos originales también son comunes, lo que permite ciclos de innovación más rápidos y riesgos compartidos a medida que la demanda de vehículos eléctricos continúa su creciente tendencia de adopción.

La competitividad de los precios sigue siendo fundamental a medida que crece el tamaño del mercado de unidades motrices y los fabricantes de equipos originales presionan para reducir los costos. Como resultado, los proveedores enfatizan las plataformas de productos modulares que se pueden implementar en múltiples tipos de vehículos, desde automóviles de pasajeros hastavehículos comerciales, respaldando un crecimiento significativo y al mismo tiempo protegiendo los márgenes. En general, la ventaja competitiva depende cada vez más de la capacidad de equilibrar la escala, la innovación y la eficiencia de costos en un entorno de sistemas de propulsión electrificados de más rápido crecimiento.

- Por ejemplo, en enero de 2024, Magna presentó en CES su unidad de propulsión eléctrica de 800 V de próxima generación, centrándose en una mayor eficiencia y una integración compacta para fortalecer su posición en el mercado global.

LISTA DE EMPRESAS CLAVE DE UNIDADES DE IMPULSIÓN ELÉCTRICA PERFILADAS

- Bosco(Alemania)

- ZF Friedrichshafen AG(Alemania)

- Magna Internacional (Canadá)

- BorgWarner Inc.(A NOSOTROS.)

- Valeo (Francia)

- Continental AG (Alemania)

- Schaeffler AG(Alemania)

- Corporación DENSO (Japón)

- Corporación AISIN (Japón)

- BluE Nexus (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2025:Isuzu Motors anunció un acuerdo estratégico con Accelera by Cummins para obtener un tren motriz eléctrico de batería totalmente integrado para sus próximas camionetas eléctricas de servicio mediano en América del Norte. La asociación respalda la hoja de ruta de electrificación de Isuzu y al mismo tiempo fortalece las cadenas de suministro de unidades de propulsión eléctrica localizadas.

- Enero de 2025:DENSO anunció que el primer Suzukivehículo eléctrico de batería, el “e VITARA”, adoptará un eAxle desarrollado conjuntamente con BluE Nexus y AISIN. La colaboración destaca el creciente uso de sistemas de propulsión eléctrica integrados para mejorar la eficiencia, el empaquetado y la escalabilidad de las plataformas globales de vehículos eléctricos.

- Octubre de 2024:Schaeffler confirmó la finalización de la fusión de Vitesco con Schaeffler. La combinación fortalece la cartera de sistemas de propulsión electrificados y tecnología de movimiento del grupo..

- Octubre de 2024:Eslovaquia y Hyundai Mobis firmaron un MoU para invertir en una nueva planta de repuestos para vehículos eléctricos en Nováky. El proyecto refleja la creciente localización europea de la producción de componentes de electrificación.

- Septiembre de 2024:ZF anunció que suministrará la tracción central eléctrica dual CeTrax 2 para el camión rígido eléctrico de servicio pesado de Ford Trucks presentado en IAA Transportation 2024. El acuerdo también cubre futuras variantes de propulsión eléctrica a medida que los modelos entren en producción.

- Mayo de 2024:AISIN y SUBARU anunciaron colaboración y producción compartida de eAxles para vehículos electrificados de próxima generación. La asociación se centra en la eficiencia, la reducción de personal y la preparación para la industrialización.

- Marzo de 2024:BorgWarner anunció ganancias adicionales en el negocio de eMotor con XPeng, incluidos eMotors de horquilla de alto voltaje refrigerados por aceite de 800 V para los próximos modelos de SUV. El acuerdo fortalece la posición de BorgWarner en motores de tracción de alto voltaje.

COBERTURA DEL INFORME

El análisis del mercado global de unidades de propulsión eléctrica proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación también abarca un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 10,7% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de vehículo, propulsión, tren motriz, componente, potencia de salida, canal de ventas y región |

| Por tipo de vehículo |

|

| Por propulsión |

|

| Por transmisión |

|

| Por componente |

|

| Por potencia de salida |

|

| Por canal de ventas |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 37.710 millones de dólares en 2025 y se prevé que alcance los 90.950 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 18.280 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 10,7% durante el período previsto.

El segmento de los SUV lideró el mercado por tipo de vehículo.

La creciente electrificación está impulsando el mercado global.

Bosch, Valeo, ZF Friedrichshafen y Magna se encuentran entre los principales actores del mercado.

Asia Pacífico dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados