Tamaño del mercado de adhesivos para vehículos eléctricos, participación y análisis de la industria, por tipo (adhesivos estructurales, selladores y juntas, y materiales de gestión térmica), por uso final (automóviles de pasajeros, vehículos comerciales ligeros y vehículos comerciales pesados) y pronóstico regional, 2026-2034

Tamaño del mercado de adhesivos para vehículos eléctricos y perspectivas futuras

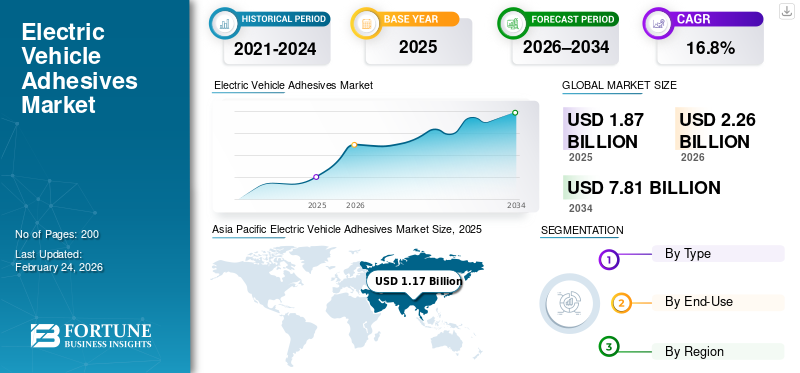

El tamaño del mercado mundial de adhesivos para vehículos eléctricos se valoró en 1,87 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 2,26 mil millones de dólares en 2026 a 7,81 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 16,8% durante el período previsto.Asia Pacífico dominó el mercado de adhesivos para vehículos eléctricos con una cuota de mercado del 62,56% en 2025.

El mercado de adhesivos para vehículos eléctricos está respaldado por la creciente demanda de la fabricación de baterías para vehículos eléctricos y el ensamblaje de vehículos, donde se necesitan soluciones de unión fuertes, livianas y confiables. Los adhesivos para vehículos eléctricos son materiales especiales que se utilizan para unir, sellar y proteger componentes, lo que ayuda a los fabricantes de automóviles a reducir los sujetadores mecánicos, mejorar la resistencia estructural y controlar la vibración y el ruido. Se utilizan ampliamente en el ensamblaje de paquetes de baterías, unión de celdas, sellado de módulos y bandejas, interfaces de gestión térmica y unión de materiales livianos. El cambio hacia una producción de vehículos eléctricos de mayor volumen, más grandebateríapaquetes y diseños de vehículos más avanzados está aumentando la necesidad de soluciones adhesivas consistentes y de alto rendimiento, impulsando el crecimiento del mercado.

Los actores clave en el mercado incluyen Henkel, 3M, Sika AG, Dow y BASF, que compiten a través de amplias carteras de productos, huellas de fabricación globales y capacidades de suministro confiables para respaldar el ensamblaje de baterías de vehículos eléctricos, la unión, el sellado y los requisitos de gestión térmica de vehículos livianos.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE ADHESIVOS PARA VEHÍCULOS ELÉCTRICOS

Cambio creciente hacia sistemas de adhesivos multifuncionales para impulsar el crecimiento del mercado

Una tendencia clave en el mercado de adhesivos para vehículos eléctricos es el creciente cambio hacia sistemas adhesivos multifuncionales y de alto rendimiento diseñados para paquetes de baterías y estructuras de vehículos livianos. Los fabricantes de vehículos eléctricos buscan cada vez más adhesivos que puedan hacer más que unir, como proporcionar sellado, control de vibraciones y soporte para la gestión térmica en una única solución. Esto está impulsando una mayor demanda de productos químicos avanzados que brinden una fuerte adhesión a materiales mixtos como aluminio, compuestos y plásticos de ingeniería, al tiempo que mantienen la durabilidad bajo el calor, la humedad y los ciclos de carga repetidos.

- Según Springer Nature, los adhesivos desempeñan un papel esencial en los paquetes de baterías de vehículos eléctricos para la unión y la protección eléctrica, el sellado y la gestión térmica, lo que respalda el cambio hacia sistemas adhesivos para vehículos eléctricos multifuncionales y de mayor rendimiento.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

El aumento de la producción de vehículos eléctricos y la fabricación de baterías impulsarán la demanda de adhesivos para vehículos eléctricos

La demanda de adhesivos para vehículos eléctricos está fuertemente impulsada por el rápido aumento de la producción de vehículos eléctricos y la ampliación de la fabricación de baterías, donde los materiales de unión y sellado son esenciales para un montaje seguro y duradero. Los adhesivos para vehículos eléctricos se utilizan ampliamente para el ensamblaje de paquetes de baterías, sellado de módulos y bandejas, unión de celdas y unión estructural de materiales livianos, ya que ayudan a mejorar la resistencia y reducen la necesidad de sujetadores mecánicos. A medida que los fabricantes de automóviles amplían las plataformas de vehículos eléctricos e invierten en una producción de paquetes de baterías de mayor volumen, la necesidad de soluciones adhesivas confiables y consistentes en múltiples componentes del vehículo continúa aumentando, lo que está impulsando el crecimiento del mercado de adhesivos para vehículos eléctricos.

- Según la Agencia Internacional de Energía (AIE), las ventas mundiales de automóviles eléctricos alcanzaron alrededor de 17 millones de unidades en 2024, lo que representa más de una quinta parte de las ventas totales de automóviles en todo el mundo, lo que aumenta significativamente la demanda de adhesivos utilizados enbatería del vehículo eléctricopaquetes, unión estructural y aplicaciones de sellado.

RESTRICCIONES DEL MERCADO

Altos costos de materiales y complejidad de procesamiento para limitar la expansión del mercado

El mercado enfrenta restricciones debido al costo relativamente alto de las formulaciones adhesivas avanzadas y la complejidad involucrada en sus procesos de aplicación y curado. Muchos adhesivos para vehículos eléctricos están diseñados para cumplir estrictos requisitos de rendimiento relacionados con la resistencia al calor, el aislamiento eléctrico y la durabilidad a largo plazo, lo que a menudo requiere materias primas especializadas y condiciones de fabricación controladas. Además, la necesidad de equipos de dosificación precisos, preparación de superficies y control de calidad durante el ensamblaje de baterías y vehículos aumenta la complejidad operativa y los costos de fabricación.

- Según Charged EVs, los adhesivos avanzados para baterías de vehículos eléctricos requieren una dosificación controlada, un curado y una precisión del proceso para cumplir con los requisitos de durabilidad, gestión térmica y seguridad en los diseños de paquetes de baterías modernos. Esto aumenta la complejidad de la fabricación y aumenta los costos generales de producción para los fabricantes de vehículos eléctricos.

OPORTUNIDADES DE MERCADO

Ampliar los diseños avanzados de baterías y las plataformas ligeras de vehículos eléctricos para crear nuevas oportunidades

El mercado presenta fuertes oportunidades de crecimiento a medida que los fabricantes de vehículos eléctricos avanzan hacia diseños de baterías avanzados y plataformas de vehículos cada vez más livianas. Las nuevas arquitecturas de baterías, incluidos paquetes más grandes y diseños de celda a paquete, requieren mayores volúmenes de adhesivos para unir, sellar y proteger múltiples componentes. Paralelamente, el creciente uso de aluminio, compuestos y plásticos de ingeniería en estructuras de vehículos eléctricos está aumentando la demanda de soluciones adhesivas que puedan reemplazar la fijación mecánica tradicional.

- Según Charged EVs, el cambio hacia diseños avanzados de baterías para vehículos eléctricos, como arquitecturas de celda a paquete y de celda a cuerpo, está aumentando la dependencia de los adhesivos para la unión estructural, la gestión térmica y la seguridad, ya que estos diseños eliminan módulos y piezas tradicionales, lo que hace que los adhesivos de alto rendimiento sean críticos para la durabilidad, la eficiencia y el ensamblaje de baterías de próxima generación.

DESAFÍOS DEL MERCADO

La volatilidad en los costos de los insumos de resinas y polímeros limitará la estabilidad del mercado

El mercado enfrenta un desafío clave en la gestión de la incertidumbre de costos causada por las frecuentes fluctuaciones en los precios de las resinas y polímeros especiales utilizados en las formulaciones adhesivas. Dado que muchos de estos materiales se derivan de materias primas petroquímicas, su precio es muy sensible a los cambios enmercados de petróleo crudo, interrupciones en la cadena de suministro y cambios en la demanda global. Los aumentos repentinos en los costos de las materias primas pueden comprimir los márgenes de los fabricantes de adhesivos y crear inestabilidad de precios para los productores de vehículos eléctricos.

- Según la Administración de Información Energética (EIA) de EE. UU., los precios de las materias primas petroquímicas utilizadas para producir resinas y polímeros siguen de cerca la volatilidad del mercado del petróleo crudo y el gas natural, y las interrupciones en el suministro y las fluctuaciones de los precios de la energía afectan directamente los costos de producción de polímeros.

Análisis de segmentación

Por tipo

La amplia aplicación en estructuras de vehículos eléctricos y sistemas de baterías respalda el predominio de los adhesivos estructurales

Según el tipo, el mercado se segmenta en adhesivos estructurales, selladores y juntas, y materiales de gestión térmica.

Los adhesivos estructurales tienen la mayor cuota de mercado de adhesivos para vehículos eléctricos debido a su amplio uso en el ensamblaje de carrocerías de vehículos y la construcción de baterías. Se aplican ampliamente para unir componentes de carrocería, carcasas de baterías, módulos y materiales livianos como aluminio y compuestos, donde se requiere alta resistencia, durabilidad y resistencia a choques. Los adhesivos estructurales ayudan a reducir el peso del vehículo al reemplazar los sujetadores mecánicos, mejorar la distribución de la carga y mejorar la integridad estructural general.

- Según Vehicle Body Building UK, los adhesivos estructurales están reemplazando cada vez más a los sujetadores tradicionales en la fabricación de vehículos porque permiten diseños livianos, unen materiales diferentes y reducen significativamente el tiempo de ensamblaje, lo que respalda su uso generalizado en los vehículos eléctricos modernos.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Se espera que el segmento de materiales de gestión térmica crezca a una tasa compuesta anual del 17,5% durante el período previsto.

Por uso final

La producción de vehículos eléctricos en gran volumen respalda el dominio de los turismos

En términos de uso final, el mercado se clasifica en turismos, vehículos comerciales ligeros y vehículos comerciales pesados.

Los turismos ocupan la mayor parte del mercado debido a sus altos volúmenes de producción y su adopción generalizada en los mercados automotrices mundiales. Los adhesivos para vehículos eléctricos se utilizan ampliamente en vehículos eléctricos de pasajeros para el ensamblaje de paquetes de baterías, unión de carrocerías, componentes interiores y unión de materiales livianos, donde la resistencia, la seguridad y la durabilidad son esenciales. A medida que los fabricantes de automóviles estandarizan cada vez más las plataformas de vehículos eléctricos para el mercado masivoturismos, el uso de adhesivo por vehículo continúa aumentando para respaldar la integridad estructural, la reducción de ruido y vibraciones y la gestión térmica.

- Según el Observatorio de la Complejidad Económica (OEC), Alemania es el mayor exportador de vehículos eléctricos con un valor de exportación de 41.000 millones de dólares y una cuota de mercado del 29,3%.

Se espera que el segmento de vehículos comerciales ligeros crezca a una tasa compuesta anual del 26,5% durante el período previsto.

Perspectivas regionales del mercado de adhesivos para vehículos eléctricos

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacific Electric Vehicle Adhesives Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico ocupa la posición dominante en el mercado en 2025, valorada en 1.170 millones de dólares, y se espera que mantenga su papel de liderazgo en 2026, alcanzando los 1.390 millones de dólares. El liderazgo de la región está respaldado por una sólida actividad de fabricación de vehículos eléctricos, una producción de baterías a gran escala y una cadena de suministro automotriz bien establecida en las principales economías. El rápido crecimiento en la producción de automóviles de pasajeros eléctricos, la expansión de la capacidad de las gigafábricas de baterías y la creciente localización de los componentes de los vehículos eléctricos continúan respaldando un alto consumo de adhesivos para vehículos eléctricos en aplicaciones de unión estructural, sellado y gestión térmica.

Mercado de adhesivos para vehículos eléctricos de China

Teniendo en cuenta la fuerte contribución de Asia Pacífico y la amplia base de fabricación de vehículos eléctricos de China, el mercado chino alcanzó los 1.000 millones de dólares en 2025, lo que representa aproximadamente el 88,3 % de los ingresos regionales. La demanda está impulsada por la producción a gran escala de automóviles de pasajeros eléctricos, el ensamblaje de paquetes de baterías y la presencia de fabricantes de vehículos eléctricos (OEM) nacionales y globales. China también se beneficia de un ecosistema integrado de suministro de productos químicos y materiales, que permite una producción de gran volumen y un uso generalizado de adhesivos estructurales y funcionales en todas las plataformas de vehículos eléctricos.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Mercado de adhesivos para vehículos eléctricos de la India

El mercado de la India en 2025 alcanzó alrededor de 0,03 mil millones de dólares. La demanda se ve respaldada por la expansión gradual de la fabricación nacional de vehículos eléctricos, el aumento de las inversiones en ensamblaje de baterías y la creciente adopción de vehículos eléctricos.vehículos de dos ruedasy turismos. El apoyo gubernamental a la localización de vehículos eléctricos, junto con el crecimiento en la fabricación de componentes automotrices y el uso de materiales livianos, continúa impulsando la adopción constante de adhesivos para vehículos eléctricos en las plataformas de vehículos eléctricos emergentes en el país.

América del norte

América del Norte sigue siendo un mercado regional importante para los adhesivos para vehículos eléctricos, que alcanzará los 240 millones de dólares en 2025. La demanda está respaldada por una fuerte adopción de vehículos eléctricos, inversiones continuas en la fabricación de baterías y producción automotriz avanzada en toda la región. La presencia de fabricantes de equipos originales establecidos, desarrolladores de baterías y una industria de materiales y productos químicos madura respalda una demanda constante de adhesivos estructurales, de sellado y de gestión térmica. Además, el enfoque en el tipo de vehículos livianos, los estándares de seguridad y las cadenas de suministro de vehículos eléctricos nacionales continúa reforzando el uso de adhesivos en plataformas de vehículos eléctricos comerciales y de pasajeros.

Mercado de adhesivos para vehículos eléctricos de EE. UU.

El mercado estadounidense en 2025 ascendió a 200 millones de dólares, lo que representa aproximadamente el 85,9 % de los ingresos regionales. La demanda está impulsada por la producción de automóviles de pasajeros eléctricos a gran escala, la expansión de las inversiones en paquetes de baterías y gigafábricas, y la fuerte adopción de tecnologías avanzadas de ensamblaje de vehículos. La presencia de fabricantes líderes de adhesivos, fabricantes de equipos originales de automóviles y empresas de tecnología de baterías respalda aún más el consumo constante de adhesivos para vehículos eléctricos en aplicaciones de unión estructural, ensamblaje de baterías y de interfaz térmica en el mercado estadounidense.

Europa

Se espera que Europa registre un crecimiento constante en el mercado, alcanzando un valor estimado de 430 millones de dólares en 2025. La región está marcada por sólidos objetivos de adopción de vehículos eléctricos, estrictas regulaciones sobre emisiones y un claro cambio hacia tecnologías de vehículos sustentables y livianos. La demanda está respaldada por la fabricación de automóviles establecida, la creciente producción de baterías y el mayor uso de soluciones de unión avanzadas para cumplir con los requisitos de seguridad, eficiencia y reciclabilidad en todo el mercado de vehículos eléctricos.

Mercado alemán de adhesivos para vehículos eléctricos

El mercado de Alemania alcanzó aproximadamente 0,077 mil millones de dólares en 2025, lo que representa alrededor del 18,2% de la demanda regional. El consumo está respaldado por una alta producción de automóviles de pasajeros eléctricos, una fuerte presencia de fabricantes de equipos originales a nivel mundial y prácticas de ingeniería avanzadas que se basan en adhesivos estructurales para estructuras de carrocería livianas y ensamblaje de paquetes de baterías.

Mercado italiano de adhesivos para vehículos eléctricos

El mercado italiano en 2025 ascendió a 0,016 mil millones de dólares, lo que representa aproximadamente el 3,8% de los ingresos regionales. La demanda está impulsada por la creciente fabricación de vehículos eléctricos, la creciente adopción de vehículos eléctricos de pasajeros y el uso continuo de soluciones adhesivas en sistemas de baterías, interiores y aplicaciones estructurales livianas en toda la cadena de valor automotriz.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Oriente Medio y África sean testigos de un crecimiento moderado en el mercado durante el período previsto. El mercado de América Latina alcanzó los 0,018 mil millones de dólares en 2025, respaldado por un crecimiento gradual en la adopción de vehículos eléctricos, la expansión de la fabricación de componentes automotrices y las inversiones iniciales en el ensamblaje de baterías para vehículos eléctricos y la infraestructura de carga. El mercado de Medio Oriente y África alcanzó los 0,013 mil millones de dólares en 2025, impulsado por los programas de vehículos eléctricos emergentes, los esfuerzos de diversificación industrial y un mayor enfoque en el ensamblaje de vehículos localizado y materiales automotrices livianos.

Mercado brasileño de adhesivos para vehículos eléctricos

El mercado de Brasil en 2025 se estima en alrededor de USD 0,013 mil millones, lo que representa aproximadamente el 72,0% de los ingresos de América Latina. La demanda está respaldada por una fuerte actividad de fabricación y ensamblaje de automóviles, la creciente adopción de vehículos de pasajeros eléctricos e híbridos y el creciente uso de adhesivos en estructuras de carrocerías de vehículos, componentes livianos y aplicaciones relacionadas con baterías.

PAISAJE COMPETITIVO

Actores clave de la industria

Alta intensidad de capital para dar forma a la competencia en el mercado

El mercado está relativamente consolidado y requiere mucho capital, ya que la participación a gran escala depende del acceso a capacidades de formulación avanzadas, equipos de producción especializados y sistemas estrictos de cumplimiento normativo y de calidad. La importante inversión inicial en I+D, fabricación, pruebas de aplicaciones e infraestructura de suministro global, junto con largos ciclos de calificación y validación con fabricantes de equipos originales de automóviles, limita la entrada de nuevos actores.

Grandes empresas como Henkel, 3M, Sika AG, Dow y BASF se centran principalmente en mejorar la eficiencia operativa, fortalecer la confiabilidad de la cadena de suministro y mejorar el rendimiento y la consistencia del producto, en lugar de perseguir una expansión agresiva de la capacidad, ya que las aprobaciones de OEM y los acuerdos de suministro a largo plazo siguen siendo factores competitivos clave en el mercado.

LISTA DE EMPRESAS CLAVE DE ADHESIVOS PARA VEHÍCULOS ELÉCTRICOS PERFILADAS

- Henkel (Alemania)

- 3M(A NOSOTROS.)

- Sika AG (Suiza)

- B. Compañía más completa.(A NOSOTROS.)

- arkema(Francia)

- dow(A NOSOTROS.)

- DuPont (Estados Unidos)

- BASF(Alemania)

- Huntsman Internacional LLC. (A NOSOTROS.)

- PPG Industries, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- diciembre 2025: BASF codesarrolló y presentó un concepto de paquete de baterías de estado sólido con Welion, destacando nuevos enfoques de integración de paquetes de baterías donde la unión, el sellado y el rendimiento de los materiales del paquete son críticos.

- Noviembre de 2025:Henkel presentó nuevas soluciones de encapsulado térmico LOCTITE destinadas a proteger y mejorar la confiabilidad de los componentes de los vehículos eléctricos, fortaleciendo su cartera de adhesivos y encapsulación para movilidad eléctrica.

- Septiembre 2025: Huntsman lanzó una nueva gama de soluciones de adhesivos epoxi ARALDITE orientadas a mejorar la seguridad/sostenibilidad y el rendimiento para aplicaciones de unión industrial exigentes relevantes para las cadenas de suministro de electrificación del transporte.

- Mayo de 2024:Dow inició las operaciones comerciales de una línea de producción de adhesivos y rellenos de huecos en Ahlen, Alemania, posicionada explícitamente para respaldar el crecimiento en soluciones de ensamblaje de baterías parala movilidad eléctrica

COBERTURA DEL INFORME

El análisis del mercado global proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado de adhesivos para vehículos eléctricos también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 16,8 % entre 2026 y 2034 |

| Unidad | Valor (Miles de millones de dólares) Volumen (Kilotones) |

| Segmentación | Por tipo, uso final y región |

| Por tipo |

|

| Por uso final |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 1.870 millones de dólares en 2025 y se prevé que alcance los 7.810 millones de dólares en 2034.

Con una tasa compuesta anual del 16,8%, se prevé que el mercado muestre un crecimiento constante durante el período previsto (2026-2034).

Por uso final, el segmento de turismos lidera el mercado.

Asia Pacífico tiene la mayor cuota de mercado.

El aumento de la producción de vehículos eléctricos y la demanda de fabricación de baterías de adhesivos de unión estructural, sellado y gestión térmica es el factor clave que impulsa el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados