Tamaño del mercado de materiales para baterías de vehículos eléctricos, participación y análisis de la industria, por material (material de ánodo, material de cátodo, separador, electrolito y otros), por uso final (vehículos de pasajeros, vehículos comerciales y otros) y pronóstico regional, 2026-2034

TAMAÑO DEL MERCADO DE MATERIALES PARA BATERÍAS PARA VEHÍCULOS Y PERSPECTIVAS FUTURAS

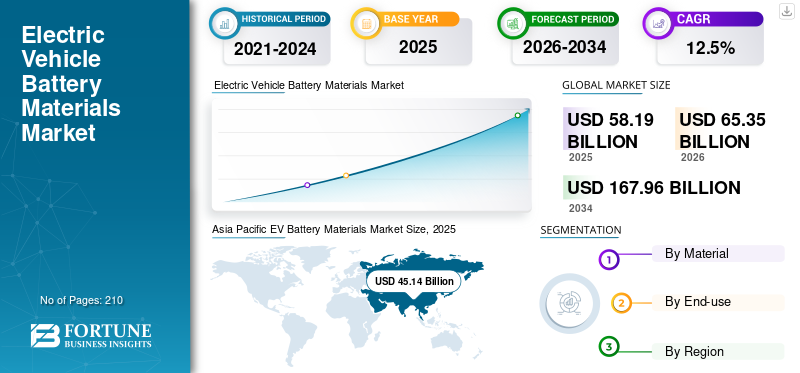

El tamaño del mercado mundial de materiales para baterías de vehículos eléctricos se valoró en 58,19 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 65,35 mil millones de dólares en 2026 a 167,96 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 12,5% durante el período previsto. Asia Pacífico dominó el mercado de materiales para baterías de vehículos eléctricos con una cuota de mercado del 77,57% en 2025.

Los materiales de las baterías de los vehículos eléctricos son los principales materiales brutos, procesados y de ingeniería que se utilizan para fabricar baterías recargables para vehículos eléctricos, incluidos materiales catódicos, materiales anódicos, separadores, electrolitos y materiales de soporte de las celdas, como aglutinantes, aditivos, colectores de corriente y componentes de embalaje. Estos materiales influyen directamente en la densidad de energía de la batería, la seguridad, el rendimiento de carga, el ciclo de vida y el costo general del vehículo. Un importante impulsor de la demanda es la rápida expansión devehículo eléctricoproducción, respaldada por normas de emisiones más estrictas, incentivos gubernamentales, estrategias de electrificación de los fabricantes de automóviles y un cambio de los consumidores hacia una movilidad baja en carbono. A medida que aumenta la adopción de vehículos eléctricos a nivel mundial, la fabricación de celdas de batería se expande, lo que aumenta directamente el consumo de materiales para baterías. CNGR Advanced Material, Huayou Cobalt, POSCO Future M, LG Chem y Umicore son los actores clave que operan en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

vehículo eléctricoConclusiones clave del mercado de materiales para baterías

- Tamaño del mercado en 2025: 58,19 mil millones de dólares

- Tamaño del mercado en 2026: 65,35 mil millones de dólares

- Tamaño del mercado previsto para 2034: 167 960 millones de dólares

- CAGR: 12,5% entre 2026 y 2034

- Asia Pacífico dominó el mercado de materiales para baterías de vehículos eléctricos con una participación del 77,57% en 2025.

- Se prevé que el segmento de vehículos de pasajeros mantenga la cuota de mercado dominante.

- Se proyecta que el segmento de electrolitos crecerá a la tasa compuesta anual más alta del 13,1% durante el período previsto.

Asia Pacífico

Los sólidos ecosistemas de fabricación de baterías continúan impulsando el liderazgo en el mercado regional.

América del norte

La expansión de la fabricación nacional de baterías está acelerando la demanda de materiales para baterías.

Europa

Las iniciativas localizadas de producción de baterías y descarbonización apoyan el crecimiento de la demanda de materiales.

A NOSOTROS.

El mercado alcanzó aproximadamente 6.660 millones de dólares en 2025, lo que representa el 11,4% de las ventas globales.

Japón

El mercado alcanzó aproximadamente 1.160 millones de dólares en 2025, lo que representa alrededor del 2,0% de las ventas globales.

Leer más

TENDENCIAS DEL MERCADO DE MATERIALES PARA BATERÍAS EV

Químicas rentables para remodelar la demanda de materiales para baterías

Una tendencia global importante en el mercado es el cambio hacia baterías químicas de menor costo, más seguras y con menos uso de minerales. Los fabricantes de automóviles y de células están adoptando cada vez más productos químicos que reducen la dependencia de metales caros o sensibles al suministro, manteniendo al mismo tiempo un alcance de conducción y una seguridad aceptables. Esto está remodelando la demanda de materiales catódicos, materiales anódicos, electrolitos y separadores. Los proveedores de materiales están respondiendo diversificando sus carteras de productos, invirtiendo en líneas de producción específicas para productos químicos y mejorando el rendimiento a un costo menor. La tendencia también está cambiando los grupos de valor, a medida que la demanda de materiales pasa de productos químicos premium con alto contenido de metales a alternativas más competitivas en costos.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

El aumento de la producción de vehículos eléctricos acelera el consumo de material de batería para impulsar el crecimiento del mercado

El mayor impulsor de la demanda para el crecimiento del mercado es la continua expansión de la producción de vehículos eléctricos a nivel mundial. A medida que los fabricantes de automóviles amplían las plataformas de vehículos eléctricos en vehículos de pasajeros, vehículos comerciales y aplicaciones de flotas, aumenta la demanda de materiales catódicos, materiales anódicos, separadores, electrolitos y otros materiales de soporte de las celdas. Las políticas gubernamentales de electrificación, los objetivos de reducción de emisiones, la expansión de la infraestructura de carga y la aceptación de los vehículos eléctricos por parte de los consumidores están reforzando este crecimiento. El consumo de material de la batería está directamente relacionado con la fabricación de las celdas de la batería. Por lo tanto, cada aumento en la producción de vehículos eléctricos crea una demanda incremental en toda la cadena de valor del material. Esto hace que la electrificación de los vehículos sea el factor central que impulsará los vehículos eléctricos a largo plazo.mercado de materiales para bateríascrecimiento.

RESTRICCIONES DEL MERCADO

La volatilidad de los precios de los materiales puede crear riesgos de margen y planificación

Una limitación clave para la expansión del mercado es la volatilidad de los precios de las materias primas y de los productos químicos procesados. Materiales como el litio, el níquel, el cobalto, el grafito y los electrolitos están expuestos a cambios en los equilibrios entre la oferta y la demanda, riesgos geopolíticos, ciclos de inventario y tiempos de inversión. Los fuertes movimientos de precios crean incertidumbre para los proveedores de materiales, los fabricantes de baterías y los fabricantes de automóviles. Los precios altos pueden presionar los costos de las baterías y frenar los avances en asequibilidad, mientras que las caídas repentinas de precios pueden debilitar los márgenes de los proveedores y retrasar las inversiones iniciales. Esta volatilidad hace que la contratación a largo plazo, la planificación de la capacidad y la estrategia de adquisición sean más complejas en toda la cadena de valor de los materiales para baterías de vehículos eléctricos.

OPORTUNIDADES DE MERCADO

Localización de la cadena de suministro y reciclaje para crear nuevas oportunidades de crecimiento en el mercado

Una gran oportunidad es la localización de las cadenas de suministro de materiales para baterías de vehículos eléctricos y el crecimiento del reciclaje de baterías. Los fabricantes de automóviles, los fabricantes de células y los gobiernos están buscando redes de suministro más seguras, regionales y rastreables para reducir la dependencia de los centros de abastecimiento concentrados. Esto crea oportunidades para nuevas inversiones en materiales para baterías y capacidad de refinación en los grupos de baterías emergentes. Al mismo tiempo, el reciclaje puede recuperar materiales valiosos de los desechos de producción y de las baterías al final de su vida útil, creando un flujo de suministro secundario. Juntas, la localización y la circularidad pueden mejorar la resiliencia, reducir el impacto ambiental y abrir nuevas fuentes de ingresos para los proveedores de materiales.

DESAFÍOS DEL MERCADO

Concentración de la cadena de suministro para limitar el crecimiento del mercado

Un desafío importante es la alta concentración de la producción y el procesamiento de materiales para baterías en un número limitado de países y empresas. Los proveedores establecidos se benefician de la escala, la tecnología de baterías madura, las cadenas de suministro integradas, las calificaciones de los clientes y la rentabilidad. Los nuevos participantes en otras regiones a menudo enfrentan altos requisitos de capital, largos plazos para obtener permisos, barreras de conocimientos técnicos y la necesidad de calificar con los principales fabricantes de baterías. Incluso cuando los gobiernos apoyan los ecosistemas de baterías nacionales, desarrollar una capacidad material competitiva lleva tiempo. Como resultado, la diversificación de la cadena de suministro es estratégicamente importante pero comercialmente difícil, especialmente en segmentos de baterías sensibles a los costos donde los compradores priorizan la confiabilidad, la calidad y el precio.

ANÁLISIS DE SEGMENTACIÓN

Por materiales

Necesidad creciente de productos químicos de mayor densidad de energía para impulsar el segmento de materiales catódicos

Según el material, el mercado se segmenta en material de ánodo, material de cátodo, separador, electrolito y otros.

Se prevé que el segmento de material catódico mantenga la cuota de mercado dominante de materiales para baterías de vehículos eléctricos durante el período de pronóstico. La demanda de materiales está siendo impulsada por la necesidad de mejorar la autonomía de los vehículos eléctricos, el rendimiento de la batería y la competitividad de costes. A medida que los fabricantes de automóviles escalan modelos eléctricos en los segmentos premium y del mercado masivo, requieren químicas de cátodos que equilibren la densidad de energía, la seguridad, el ciclo de vida y la asequibilidad. Esto está aumentando la demanda tanto de cátodos ricos en níquel utilizados en vehículos de largo alcance como de alternativas rentables utilizadas en los vehículos eléctricos convencionales. Dado que los cátodos influyen fuertementebateríacosto y rendimiento, siguen siendo un foco central de la innovación de materiales y la estrategia de adquisiciones.

Se prevé que el segmento de electrolitos aumente a una tasa compuesta anual del 13,1% durante el período previsto. La demanda de electrolitos está siendo impulsada por el impulso de la industria por una carga más rápida, una mayor seguridad y una mayor duración de la batería. Dado que los usuarios de vehículos eléctricos esperan tiempos de carga más cortos y un alto rendimiento en diferentes climas, los fabricantes de baterías necesitan formulaciones de electrolitos avanzadas que mejoren el transporte de iones, la estabilidad térmica y el ciclo de vida. Los electrolitos también desempeñan un papel fundamental en el soporte de nuevas químicas de baterías y sistemas de mayor voltaje. Esto hace que la innovación en electrolitos sea cada vez más importante a medida que los fabricantes de automóviles compiten en velocidad de carga, durabilidad y rendimiento general de la batería.

Por uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La adopción masiva de vehículos eléctricos impulsa la demanda de material para baterías en el segmento de vehículos de pasajeros

Según el uso final, el mercado se segmenta en vehículos de pasajeros, vehículos comerciales y otros.

Se prevé que el segmento de vehículos de pasajeros mantenga la cuota de mercado dominante de materiales para baterías de vehículos eléctricos durante el período de pronóstico. La demanda de material en estos vehículos está siendo impulsada por el rápido cambio de vehículos de combustión interna a autos eléctricos, SUV y crossovers. Los fabricantes de automóviles están ampliando sus carteras de modelos de vehículos eléctricos a precios premium y de mercado masivo, aumentando los requisitos de celdas de batería a escala. La demanda de los consumidores de una mayor autonomía de conducción, una carga más rápida y una mayor asequibilidad de los vehículos está impulsando un mayor consumo de materiales y una mayor innovación en la química de las baterías. Dado que los vehículos de pasajeros representan la mayor base de producción de vehículos eléctricos, siguen siendo el principal motor de demanda de materiales para baterías.

Se prevé que el segmento de vehículos comerciales aumente a una tasa compuesta anual del 15,1% durante el período previsto. La demanda de materiales para baterías de vehículos eléctricos en vehículos comerciales está siendo impulsada por la electrificación de flotas de furgonetas de reparto, autobuses y camiones de servicio mediano y pesado. Las empresas de logística, los operadores de transporte público y las flotas corporativas están adoptando vehículos eléctricos para reducir los costos operativos, cumplir los objetivos de emisiones y cumplir con las regulaciones de movilidad urbana limpia. Los vehículos eléctricos comerciales suelen requerir paquetes de baterías más grandes y duraderos que los turismos, lo que aumenta la intensidad del material por vehículo. A medida que los operadores de flotas escalan la electrificación,vehículos comercialesse están convirtiendo en un grupo de demanda de alto crecimiento para materiales de baterías.

PERSPECTIVA REGIONAL DEL MERCADO DE MATERIALES PARA BATERÍAS EV

Por regiones, el mercado está segmentado en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific EV Battery Materials Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico representa la mayor cuota de mercado y se espera que mantenga su dominio durante el período previsto. En esta región, el principal impulsor de la demanda es la posición dominante de la región en la fabricación de baterías para vehículos eléctricos. China, Corea del Sur y Japón ya cuentan con ecosistemas de baterías maduros, mientras que India y el Sudeste Asiático están emergiendo como nuevos centros de fabricación. Esto crea una demanda grande y sostenida de materiales para baterías y celdas de soporte. Asia Pacífico también se beneficia de cadenas de suministro integradas, una sólida experiencia en fabricación de celdas y la proximidad a procesadores clave de materiales para baterías. Se prevé que tanto la demanda nacional de vehículos eléctricos como la producción de baterías orientada a la exportación respaldarán el crecimiento del mercado regional.

Mercado japonés de materiales para baterías de vehículos eléctricos

El mercado japonés alcanzó aproximadamente 1.160 millones de dólares en 2025, equivalente a alrededor del 2,0% de las ventas globales.

Mercado de materiales para baterías de vehículos eléctricos de China

Se prevé que el mercado chino sea uno de los mercados más grandes del mundo. Los ingresos del mercado en 2025 en este país ascendieron a unos 39.340 millones de dólares, lo que representa aproximadamente el 67,6% de las ventas mundiales.

Mercado de materiales para baterías de vehículos eléctricos de la India

Se prevé que el mercado de la India alcance aproximadamente 940 millones de dólares en 2025, lo que equivale a alrededor del 1,6% de las ventas mundiales.

América del norte

En América del Norte, la demanda de productos está siendo impulsada por la rápida localización de la fabricación de baterías. Los fabricantes de automóviles y los productores de celdas están invirtiendo en plantas regionales de baterías para reducir la dependencia de las importaciones, mejorar la seguridad del suministro y calificar para incentivos vinculados a políticas. A medida que se expanda la capacidad de las celdas de batería, la demanda del producto aumentará en paralelo, impulsando el crecimiento del mercado.

Mercado de materiales para baterías de vehículos eléctricos de EE. UU.

El mercado estadounidense puede estimarse analíticamente en unos 6.660 millones de dólares en 2025, lo que representa aproximadamente el 11,4% de las ventas mundiales.

Europa

En Europa, la demanda de productos está siendo impulsada por la sólida agenda de descarbonización de la región y el impulso para construir una cadena de suministro de baterías localizada. Los fabricantes de automóviles europeos están acelerando la producción de vehículos eléctricos para cumplir los objetivos de emisiones, mientras que los gobiernos están apoyando la fabricación nacional de baterías para reducir la dependencia de celdas y materiales importados. Se espera que esto aumente la demanda del producto.

Mercado de materiales para baterías de vehículos eléctricos de Polonia

El mercado polaco alcanzó aproximadamente 2.370 millones de dólares en 2025, lo que equivale a alrededor del 4,1% de las ventas mundiales.

Mercado alemán de materiales para baterías de vehículos eléctricos

El mercado alemán alcanzó aproximadamente 730 millones de dólares en 2025, lo que equivale a alrededor del 1,3% de las ventas mundiales.

Resto del mundo

En el resto del mundo, la demanda de productos está siendo impulsada por la aparición de nuevos centros de fabricación de baterías en países como Marruecos y Brasil. Estos mercados están atrayendo inversiones debido a la proximidad a los mercados de exportación de automóviles, el acceso a materias primas, la mejora del apoyo a las políticas industriales y la creciente actividad de ensamblaje de vehículos eléctricos. A medida que se desarrolle la producción local de baterías, aumentará la demanda de materiales para baterías. Aunque la base actual es pequeña, se prevé que el crecimiento futuro será fuerte a medida que las cadenas de suministro se diversifiquen más allá de las regiones establecidas.

Mercado brasileño de materiales para baterías de vehículos eléctricos

El mercado brasileño alcanzó aproximadamente 150 millones de dólares en 2025, lo que equivale a alrededor del 0,3% de las ventas globales.

PAISAJE COMPETITIVO

Actores clave de la industria

Los principales actores se centran en acuerdos de compra a largo plazo para tener una presencia sólida

La industria mundial de materiales para baterías de vehículos eléctricos es altamente competitiva, pero sigue concentrada en Asia, particularmente en China, Corea del Sur y Japón, debido a sus sólidos ecosistemas de fabricación de baterías, cadenas de suministro integradas y ventajas de escala. La competencia está determinada por el acceso a minerales críticos, tecnología de cátodos y ánodos, la calificación de los clientes con los fabricantes de celdas, la localización regional, la presión sobre los precios y la capacidad de reciclaje. Los proveedores se están expandiendo cada vez más hacia materiales de mayor valor, asegurando acuerdos de compra a largo plazo y construyendo huellas de producción regionales cerca de gigafábricas de baterías. Los productores clave incluyen CNGR Advanced Material, Huayou Cobalt, POSCO Future M, LG Chem y Umicore, entre otros.

LISTA DE EMPRESAS CLAVE DE MATERIALES PARA BATERÍAS PARA VE PERFILADAS

- Arkema (Francia)

- BASF SE (Alemania)

- Material avanzado CNGR Co., Ltd (China)

- Huayou Cobalto Co., Ltd. (China)

- LG química(Corea del Sur)

- Corporación del grupo químico Mitsubishi(Japón)

- CORPORACIÓN NICHIA (Japón)

- POSCO FUTURE M (Corea del Sur)

- Corporación UBE (Japón)

- Umicore(Bélgica)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2026:POSCO Future M, Kumho Petrochemical y BEI firmaron un memorando de entendimiento para desarrollar conjuntamente tecnología de baterías de metal de litio sin ánodos, con el objetivo de lograr una densidad de energía entre un 30 % y un 50 % mayor y una carga más rápida que la convencional.baterías de iones de litio. La colaboración combinará la experiencia en cátodos de POSCO Future M, la tecnología CNT de alto rendimiento de Kumho Petrochemical y las capacidades de fabricación de células de BEI, con oportunidades de comercialización en drones, robótica, movilidad aérea avanzada y vehículos eléctricos de alto rendimiento.

- Marzo de 2026:Arkema anunció una expansión del 20 % de la capacidad de producción de Kynar® PVDF en su sitio de Changshu en China, cuyo inicio está previsto para 2028. La inversión respalda la creciente demanda de Asia Pacífico en baterías para vehículos eléctricos, almacenamiento de energía, recubrimientos, semiconductores, filtración de agua y alambres y cables. Respaldado por la red global de I+D de Arkema, el proyecto fortalece la confiabilidad del suministro, las capacidades de innovación y el liderazgo de la compañía en aplicaciones avanzadas de PVDF.

- Diciembre de 2025:POSCO Future M firmó un acuerdo de empresa conjunta con CNGR y su filial coreana FINO para avanzar en su negocio de materiales catódicos LFP. La compañía planea construir una planta en el Complejo Industrial General 4 de Yeongil Bay en Pohang, con el objetivo de iniciar la construcción en 2026 y producir en masa en 2027. La capacidad anual puede expandirse a 50.000 toneladas, respaldando la creciente demanda de ESS y vehículos eléctricos de nivel básico.

- Agosto de 2025:BASF Battery Materials, a través de BASF Shanshan Battery Materials, entregó sus primeros materiales activos catódicos producidos en masa para baterías de estado semisólido en colaboración con Beijing WELION New Energy. El material NCM con contenido ultra alto de níquel con revestimiento compuesto mejora la densidad de energía, el rendimiento cíclico y la duración de la batería. El hito respalda la comercialización e industrialización de tecnologías de baterías de estado sólido de próxima generación más seguras y de alto rendimiento.

- Marzo de 2024:CNGR y Doosan Recycling Solution, una filial de Doosan Enerbility, firmaron un acuerdo de cooperación en Frankfurt para colaborar en la extracción de litio a partir de la masa negra de las baterías. La asociación tiene como objetivo establecer un acuerdo de compra estable a largo plazo, combinando la tecnología de recuperación de litio de alta eficiencia de Doosan con la red global de reciclaje de CNGR para fortalecer el uso de materiales de baterías circulares, respaldar el cumplimiento normativo y promover el desarrollo sostenible en toda la cadena de valor de las baterías.

- Septiembre de 2023:LG Chem se asoció con Huayou Cobalt para establecer una empresa conjunta de materiales para baterías de vehículos eléctricos en Marruecos. La instalación, que se espera que comience a operar en 2026, producirá 50.000 toneladas métricas delitioanualmente materiales de cátodos de fosfato de hierro para el mercado norteamericano. LG Chem también planea tener capacidad de conversión de litio en Marruecos y una planta precursora en Indonesia para fortalecer su cadena de suministro global de materiales para baterías.

COBERTURA DEL INFORME

El informe del mercado global proporciona un análisis detallado del mercado. Se centra en aspectos clave como los perfiles de empresas líderes, los tipos de productos y los principales usos finales del producto. Además de esto, ofrece información sobre el análisis de tendencias clave del mercado y destaca desarrollos clave de la industria. Además de los factores antes mencionados, abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Período histórico | 2021-2024 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Unidad | Valor (millones de dólares) |

| Índice de crecimiento | CAGR del 12,5% durante 2026-2034 |

| Segmentación | Por material, por uso final y por región |

| Por materiales |

|

| Por uso final |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 58,19 mil millones de dólares en 2025 y se prevé que registre una valoración de 167,96 mil millones de dólares para 2034.

En 2025, el mercado de Asia Pacífico alcanzó un valor de 45.140 millones de dólares.

El mercado exhibirá un crecimiento constante a una tasa compuesta anual del 12,5% durante el período previsto de 2026-2034.

Por uso final, se espera que el segmento de vehículos de pasajeros lidere este mercado durante el período previsto.

El aumento de la producción de vehículos eléctricos acelera el consumo de material de las baterías, impulsando el crecimiento del mercado.

CNGR Advanced Material, Huayou Cobalt, POSCO Future M, LG Chem y Umicore son los principales actores que operan en el mercado.

Asia Pacífico domina el mercado en términos de participación.

La creciente adopción de vehículos eléctricos acelera la fabricación de baterías, impulsando la demanda de productos en todo el mundo.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.