Tamaño del mercado de fluidos para vehículos eléctricos, participación y análisis de la industria, por tipo de fluido (fluidos de gestión térmica de baterías, fluidos de transmisión/eje eléctrico y otros), por tipo de vehículo (automóviles de pasajeros y vehículos comerciales), por tipo de propulsión (BEV y HEV) y pronóstico regional, 2026-2034

Tamaño del mercado de fluidos para vehículos eléctricos y perspectivas futuras

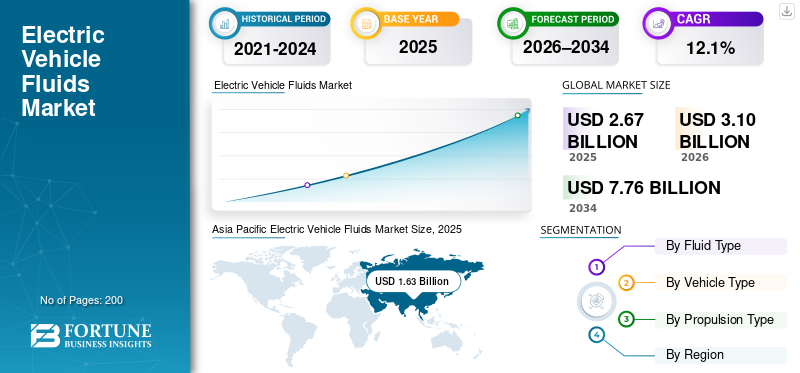

El tamaño del mercado mundial de fluidos para vehículos eléctricos se valoró en 2,67 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 3,10 mil millones de dólares en 2026 a 7,76 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 12,1% durante el período previsto. Asia Pacífico dominó el mercado de fluidos para vehículos eléctricos con una cuota de mercado del 61,05% en 2025.

El mercado comprende líquidos especializados utilizados en vehículos eléctricos, incluidos fluidos de gestión térmica, refrigerantes, lubricantes y fluidos de transmisión. Estos fluidos respaldan la refrigeración de la batería, la eficiencia de la electrónica de potencia, la protección de los componentes y el rendimiento, la seguridad, la durabilidad y la eficiencia operativa general del vehículo en todos los vehículos eléctricos de pasajeros y vehículos.vehículos comerciales.

Los impulsores clave del mercado incluyen la creciente adopción de vehículos eléctricos, la creciente demanda de gestión térmica de la batería, estándares de eficiencia y seguridad más estrictos, avances en las formulaciones de fluidos y un mayor enfoque en la durabilidad y optimización del rendimiento de los vehículos.

Los actores clave se centran en la innovación avanzada de fluidos térmicos y dieléctricos, asociaciones estratégicas y alineación de OEM de vehículos eléctricos. Las empresas clave en el mercado incluyen Shell, ExxonMobil, Castrol (BP), TotalEnergies, FUCHS, Valvoline y BASF, que están impulsando el liderazgo tecnológico y la penetración en el mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de fluidos para vehículos eléctricos

- Tamaño del mercado en 2025: 2.670 millones de dólares

- Tamaño del mercado en 2026: 3.100 millones de dólares

- Tamaño del mercado previsto para 2034: 7.760 millones de dólares

- CAGR: 12,10% de 2026 a 2034

- Asia Pacífico dominó el mercado de fluidos para vehículos eléctricos con una participación del 61,05% en 2025.

- El segmento de fluidos de gestión térmica de baterías representó la mayor cuota de mercado en 2025.

- El segmento de turismos mantuvo la cuota de mercado dominante en 2025.

América del norte

El mercado de América del Norte será el tercer mercado regional más grande en 2025.

Asia Pacífico

Asia Pacífico tenía una participación del 61,05% en 2025, valorada en 1.630 millones de dólares.

Europa

Europa es el segundo mercado regional más grande y se prevé que crezca a una tasa compuesta anual del 11,70%.

A NOSOTROS.

Mercado estimado en USD 260 millones para 2026.

Japón

Asia Pacífico siguió siendo un mercado clave, impulsado por la fuerte adopción de vehículos eléctricos y las actividades de fabricación en Japón durante 2025.

Leer más

TENDENCIAS DEL MERCADO DE LIQUIDOS PARA VEHÍCULOS ELÉCTRICOS

Cambio hacia fluidos de enfriamiento dieléctricos y de inmersión como tendencia clave del mercado

Una tendencia importante en el mercado es la creciente adopción de fluidos refrigerantes dieléctricos y de inmersión. A medida que aumentan la densidad de energía de la batería y la producción de energía, los métodos convencionales de refrigeración por aire o líquido indirecto están alcanzando sus límites de rendimiento. El enfriamiento por inmersión permite el contacto directo entre los fluidos y las celdas de la batería o los componentes electrónicos, lo que ofrece una transferencia de calor superior y una mayor seguridad. Los fabricantes de equipos originales exploran cada vez más esta tecnología para respaldar la carga rápida, extender la vida útil de la batería y mejorar el rendimiento del vehículo. Esta tendencia está impulsando la innovación en la química de fluidos, con un enfoque en la baja conductividad, la estabilidad química y la reciclabilidad, remodelando las carteras de productos y las hojas de ruta tecnológicas a largo plazo.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Aumento de la adopción de vehículos eléctricos para impulsar la demanda de fluidos especializados

La rápida adopción global de vehículos eléctricos es un impulsor principal del mercado de fluidos para vehículos eléctricos. El aumento de las ventas de vehículos eléctricos en los segmentos comerciales y de pasajeros está ampliando la base instalada, lo que requiere soluciones avanzadas de gestión térmica, refrigeración y lubricación. A diferencia de los vehículos de combustión interna, los vehículos eléctricos dependen en gran medida de una disipación de calor eficiente para las baterías, la electrónica de potencia ymotores electricospara garantizar la seguridad, el rendimiento y la longevidad. Esto crea una demanda sostenida de refrigerantes de alto rendimiento, fluidos dieléctricos y lubricantes especializados. Los incentivos gubernamentales, las regulaciones de emisiones más estrictas y las estrategias de electrificación de los OEM están acelerando la adopción de vehículos eléctricos, impulsando directamente la demanda de fluidos específicos para vehículos eléctricos. A medida que las plataformas de vehículos eléctricos se diversifican entre clases de vehículos y potencias de salida, la demanda de fluidos por vehículo también está aumentando, fortaleciendo el crecimiento del mercado de fluidos para vehículos eléctricos a largo plazo.

- Según la Agencia Internacional de Energía (AIE), se esperaba que las ventas de coches eléctricos en 2025 superaran los 20 millones en todo el mundo, lo que representaría más de una cuarta parte de los coches vendidos en todo el mundo. Las ventas aumentaron un 35% interanual en los primeros tres meses de 2025, con ventas récord en el primer trimestre en todos los mercados principales.

RESTRICCIONES DEL MERCADO

Frecuencia limitada de reemplazo de líquidos para limitar el crecimiento de los ingresos del mercado

Los vehículos eléctricos requieren muchos menos cambios de fluidos de rutina, ya que carecen de motores, transmisiones de varias velocidades y sistemas de escape. Muchos líquidos para vehículos eléctricos, en particular los refrigerantes y los lubricantes para motores eléctricos, están diseñados para intervalos de servicio prolongados o para un uso de por vida en condiciones de funcionamiento normales. Esto reduce la demanda recurrente del mercado de repuestos y limita el crecimiento del volumen, especialmente en los primeros años de propiedad de vehículos eléctricos. Si bien la demanda de equipamiento OEM sigue aumentando con la producción de vehículos eléctricos, la menor frecuencia de reemplazo frena la expansión de los ingresos a largo plazo. Esta diferencia estructural en el comportamiento de mantenimiento en comparación con los vehículos ICE modera el crecimiento general del mercado a pesar del aumento del tamaño del parque de vehículos eléctricos.

OPORTUNIDADES DE MERCADO

Ampliación de la infraestructura de carga rápida para crear nuevas oportunidades de crecimiento

La rápida expansión de la infraestructura de carga rápida y ultrarrápida presenta una oportunidad importante para el mercado de fluidos para vehículos eléctricos. Las altas velocidades de carga generan un calor sustancial en las baterías, los cables y los dispositivos electrónicos de potencia, lo que aumenta la necesidad de soluciones avanzadas de gestión térmica. Esto está impulsando la demanda de refrigerantes y fluidos de inmersión de próxima generación capaces de gestionar cargas de temperaturas extremas manteniendo al mismo tiempo la seguridad eléctrica. A medida que las redes de carga se expanden a nivel mundial, especialmente a lo largo de autopistas y centros urbanos, los fabricantes de equipos originales y los proveedores de infraestructura colaboran cada vez más con proveedores de fluidos para desarrollar soluciones personalizadas. Esta tendencia abre nuevas fuentes de ingresos más allá de los vehículos, ampliando las aplicaciones de fluidos para vehículos eléctricos a sistemas de carga y equipos de gestión de energía.

- En abril de 2025, IONITY anunció la adquisición de unidades Alpitronic HYC1000 y el lanzamiento de puntos de carga de hasta 600 kW en el segundo semestre de 2025. Las mayores cargas de calor refuerzan la necesidad de baterías/electrónica avanzadas.fluidos térmicos.

Descargar muestra gratuita para conocer más sobre este informe.

DESAFÍOS DEL MERCADO

Garantizar la compatibilidad de materiales entre diversas plataformas de vehículos eléctricos para desafiar la expansión del mercado

Un desafío clave en elvehículo eléctricoEl mercado de fluidos garantiza una compatibilidad constante de materiales en arquitecturas de vehículos eléctricos en rápida evolución. Las baterías, los sellos, los recubrimientos y los componentes electrónicos varían ampliamente según el OEM y el modelo, lo que requiere que los fluidos funcionen de manera confiable sin causar degradación, corrosión o riesgo eléctrico. La innovación continua en la química de las baterías y los materiales livianos complica aún más la estabilidad y validación de la formulación. Los fabricantes de fluidos deben invertir mucho en pruebas y aprobaciones específicas de OEM, lo que aumenta los plazos de investigación y desarrollo y la complejidad operativa. Gestionar este desafío de compatibilidad a escala es fundamental para mantener la confiabilidad del producto, la confianza del OEM y la competitividad del mercado a largo plazo.

Análisis de segmentación

Por tipo de fluido

Aumento de los requisitos de seguridad de las baterías para impulsar el dominio segmentario de los fluidos de gestión térmica de las baterías

Según la segmentación por tipo de fluido, el mercado se clasifica en fluidos de gestión térmica de baterías, fluidos de transmisión/eje eléctrico y otros.

El segmento de fluidos de gestión térmica de baterías domina el mercado de fluidos para vehículos eléctricos debido a su papel fundamental en el mantenimiento de la temperatura, la seguridad y el rendimiento óptimos de la batería. Dado que los paquetes de baterías representan una parte importante del coste de los vehículos eléctricos e influyen directamente en la autonomía y la vida útil, los fabricantes de equipos originales dan prioridad a las soluciones de refrigeración avanzadas. La creciente adopción de carga rápida, baterías de mayor densidad de energía y estándares de seguridad más estrictos están acelerando la adopción de refrigerantes y fluidos dieléctricos de alto rendimiento en vehículos eléctricos comerciales y de pasajeros, lo que garantiza una demanda sostenida de llenado de OEM y un crecimiento del volumen a largo plazo.

El segmento de fluidos de transmisión/eje electrónico es el segundo más grande y se prevé que crezca a una tasa compuesta anual del 11,5% durante el período previsto. La creciente adopción de unidades de propulsión eléctrica integradas, que combinan motores, cajas de cambios yelectronica de potencia, está impulsando la demanda de fluidos multifuncionales que brinden lubricación, refrigeración y compatibilidad eléctrica, particularmente en vehículos eléctricos premium y de alto rendimiento.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de vehículo

Un alto parque global de vehículos de pasajeros para vehículos eléctricos y un enfoque en la electrificación de los OEM para impulsar el dominio del segmento de vehículos de pasajeros

Según el tipo de vehículo, el mercado se clasifica enturismosy vehículos comerciales.

El segmento de turismos domina el mercado de fluidos para vehículos eléctricos debido a su gran parque mundial de vehículos eléctricos y en rápida expansión. Los altos volúmenes de producción de hatchbacks, sedanes y SUV eléctricos garantizan una fuerte demanda de gestión térmica de baterías, ejes eléctricos y líquidos refrigerantes por parte de los OEM. Los frecuentes lanzamientos de modelos, las actualizaciones de plataformas y la rápida expansión de la capacidad de carga rápida en los vehículos eléctricos de pasajeros elevan aún más los requisitos de rendimiento de fluidos. La fuerte adopción en flotas de propiedad privada, movilidad eléctrica urbana y transporte privado sostiene una demanda continua, lo que refuerza la contribución dominante del segmento a los ingresos generales del mercado.

El segmento de vehículos comerciales es el segundo más grande y se prevé que crezca a una tasa compuesta anual del 14,8% durante el período previsto. La creciente electrificación de furgonetas de reparto, autobuses y camiones de servicio mediano está aumentando la demanda de fluidos de transmisión y gestión térmica robustos capaces de manejar cargas más altas, horas de funcionamiento más largas y ciclos de carga rápidos.

Por tipo de propulsión

Alta intensidad de la batería y requisitos térmicos avanzados para impulsar el dominio del segmento BEV

Según el tipo de propulsión, el mercado se segmenta en BEV y HEV.

El segmento de vehículos eléctricos de batería (BEV) domina la cuota de mercado mundial de fluidos para vehículos eléctricos debido a su total dependencia de grandes paquetes de baterías y transmisiones eléctricas de alta potencia. Los BEV requieren fluidos avanzados de gestión térmica de la batería, refrigerantes dieléctricos y lubricantes para ejes eléctricos para garantizar la seguridad, la eficiencia y la durabilidad. La creciente adopción de BEV en turismos y flotas comerciales, junto con la expansión de la carga rápida y las baterías de mayor densidad energética, aumenta significativamente la demanda de fluidos por vehículo, lo que refuerza la participación líder del segmento en los ingresos del mercado global.

Se proyecta que el segmento HEV crecerá a una tasa compuesta anual del 15,2% durante el período previsto. La adopción continua de híbridos como tecnología de transición respalda una demanda constante tanto de transmisiones eléctricas como de fluidos de gestión térmica convencionales, particularmente en regiones con políticas de electrificación gradual.

Perspectivas regionales del mercado de fluidos para vehículos eléctricos

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Electric Vehicle Fluids Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico domina y sigue siendo el mercado de fluidos para vehículos eléctricos de más rápido crecimiento, impulsado por un sólido ecosistema de fabricación de vehículos eléctricos y una adopción acelerada en China, Japón, Corea del Sur e India. La producción de vehículos eléctricos a gran escala de China y su liderazgo enbateríaLa fabricación y la rápida implementación de la carga rápida impulsan una gran demanda de gestión térmica de baterías y fluidos de propulsión eléctrica. Las políticas gubernamentales de apoyo, la producción competitiva en costos y la expansión de las flotas de vehículos eléctricos comerciales y de pasajeros fortalecen aún más el crecimiento regional, lo que resulta en la CAGR más alta durante el período previsto.

Mercado de fluidos para vehículos eléctricos de China

En 2025, el mercado chino alcanzó un valor de alrededor de 1.540 millones de dólares, lo que representa una parte importante de los ingresos del mercado mundial. El crecimiento está respaldado por la adopción masiva de vehículos eléctricos, la producción nacional de baterías y las políticas gubernamentales de electrificación.

Mercado de fluidos para vehículos eléctricos de la India

El mercado de la India alcanzó una valoración de alrededor de 0,01 mil millones de dólares en 2025, lo que representa una parte pequeña pero en rápido aumento de los ingresos del mercado global. El crecimiento se ve impulsado por los incentivos a los vehículos eléctricos, la electrificación urbana y la expansión de la fabricación local.

Europa

Europa tiene la segunda mayor participación en el mercado de fluidos para vehículos eléctricos y se prevé que crezca a una tasa compuesta anual del 11,7% durante el período previsto. Las estrictas regulaciones sobre emisiones de CO₂, los agresivos objetivos de electrificación y una fuerte presencia de fabricantes de equipos originales a nivel mundial están acelerando la producción de vehículos eléctricos en Alemania, Francia y los países nórdicos. La creciente adopción de infraestructura de carga rápida y plataformas de vehículos eléctricos premium está impulsando la demanda de fluidos térmicos y dieléctricos avanzados, lo que respalda una expansión regional sostenida.

Mercado alemán de fluidos para vehículos eléctricos

El mercado alemán alcanzó un valor de alrededor de 190 millones de dólares en 2025, lo que representa una parte notable de los ingresos del mercado mundial. El crecimiento está impulsado por la producción de vehículos eléctricos premium, regulaciones estrictas y la demanda de soluciones avanzadas de gestión térmica.

Mercado de fluidos para vehículos eléctricos del Reino Unido

El mercado del Reino Unido alcanzó un valor de alrededor de 100 millones de dólares en 2025, lo que representa una parte moderada de los ingresos del mercado mundial. El crecimiento está respaldado por los objetivos de transición a los vehículos eléctricos, la creciente adopción de vehículos eléctricos con batería y la demanda del mercado de repuestos.

América del norte

América del Norte representa el tercer mercado más grande de fluidos para vehículos eléctricos, impulsado por la creciente adopción de BEV en EE. UU. y Canadá. Los incentivos a nivel federal y estatal, la ampliación de las redes de carga y las inversiones de los principales fabricantes de equipos originales en plataformas eléctricas respaldan el crecimiento de la demanda. Una mayor adopción de camionetas eléctricas, SUV y flotas comerciales aumenta los requisitos de refrigeración de baterías y fluidos de transmisión robustos, lo que garantiza una demanda estable de equipamiento OEM a pesar de los ciclos moderados de reemplazo en el mercado de accesorios.

Mercado de fluidos para vehículos eléctricos de EE. UU.

Se estima que el mercado estadounidense alcanzará alrededor de 260 millones de dólares en 2026, lo que representa una parte sustancial de los ingresos del mercado mundial. El crecimiento está impulsado por la expansión de las ventas de vehículos eléctricos, la innovación en baterías y las fuertes inversiones de OEM.

Resto del mundo

El mercado en el resto del mundo, incluyendo América Latina, Medio Oriente y África, está experimentando un crecimiento gradual en el mercado de fluidos para vehículos eléctricos. Iniciativas de electrificación lideradas por el gobierno, aumento de los costos del combustible y despliegues piloto deautobuses electricosy las flotas de reparto están impulsando la demanda inicial. Si bien la penetración de los vehículos eléctricos sigue siendo menor que en las regiones desarrolladas, se espera que las mejoras en la infraestructura y el apoyo regulatorio creen oportunidades de crecimiento a largo plazo para los proveedores de fluidos.

PAISAJE COMPETITIVO

Actores clave de la industria

Los principales actores aprovechan las redes de distribución global y el desarrollo de carteras como estrategias clave para obtener ventaja

El mercado de fluidos para vehículos eléctricos está liderado por fabricantes de lubricantes y empresas químicas establecidos a nivel mundial, incluidos Shell, ExxonMobil, BP Castrol, TotalEnergies, FUCHS, Valvoline, BASF y Chevron. Estos actores de nivel 1 aprovechan su profunda experiencia en formulación, redes de distribución global y relaciones duraderas con OEM para mantener una ventaja competitiva. Las empresas están desarrollando cada vez más carteras específicas para vehículos eléctricos que incluyen fluidos de gestión térmica de baterías, refrigerantes dieléctricos y lubricantes para ejes eléctricos, alineados con las arquitecturas de vehículos eléctricos en evolución. Las colaboraciones estratégicas con fabricantes de equipos originales de vehículos eléctricos, fabricantes de baterías y proveedores de electrónica de potencia permiten el desarrollo conjunto en etapas tempranas y la validación de fluidos específicos de la plataforma. Los líderes del mercado están invirtiendo en I+D avanzada, aceites base de alta pureza y formulaciones centradas en la sostenibilidad, incluidos fluidos reciclables y de baja toxicidad. La simulación digital, el modelado térmico y las amplias capacidades de prueba respaldan una comercialización de productos más rápida. Además, los actores están ampliando la producción regional, asegurando contratos de suministro OEM a largo plazo y realizando adquisiciones para fortalecer las capacidades tecnológicas y la presencia en el mercado global.

LISTA DE EMPRESAS CLAVE DE LÍQUIDOS PARA VEHÍCULOS ELÉCTRICOS PERFILADAS

- Corporación ExxonMobil (EE.UU.)

- Royal Dutch Shell plc(Países Bajos)

- Castrol Limited(BP plc) (Reino Unido)

- TotalEnergies SE (Francia)

- Fuchs SE(Alemania)

- Valvoline Inc.(A NOSOTROS.)

- Petroliam Nacional Berhad(Malasia)

- Compañía Petrolera de Arabia Saudita (Saudi Aramco) (Arabia Saudita)

- LUBRICANTES PTT (Grupo PTT) (Tailandia)

- Corporación ENEOS (Japón)

- Gulf Oil International Ltd (Reino Unido)

- Repsol S.A (España)

- Quaker Houghton (Estados Unidos)

DESARROLLOS CLAVE DE LA INDUSTRIA

- diciembre 2025: ExxonMobil continuó desarrollando fluidos sintéticos para vehículos eléctricos que equilibran la lubricación de motores eléctricos, la gestión térmica y las propiedades eléctricas para transmisiones eléctricas de próxima generación, impulsando las colaboraciones con OEM.

- Noviembre de 2025:Shell anunció que su fluido térmico EV-Plus puede gestionar cargas térmicas de sistemas de propulsión BEV completos con un diseño de un solo fluido, lo que reduce la complejidad de los componentes y aumenta el rendimiento de refrigeración de la batería/electrónica de potencia en entornos extremos.

- octubre 2025: Prestone reveló su colección EVX de fluidos de gestión térmica híbridos y para vehículos eléctricos que cumplen con los nuevos estándares de la industria en The Battery Show North America.

- Septiembre de 2025:Shell Lubricants desarrolló un fluido de gestión térmica de vehículos eléctricos que permitebatería del vehículo eléctricocarga del 10% al 80% en menos de 10 minutos manteniendo la seguridad y la estabilidad térmica.

- abril 2025: Castrol lanzó fluidos de transmisión de vehículos eléctricos totalmente sintéticos de alto rendimiento (W2 y W5) diseñados para motores eléctricos húmedos para mejorar la eficiencia y la durabilidad.

- agosto 2024: Castrol lanzó una nueva gama de fluidos para vehículos eléctricos totalmente sintéticos de alto rendimiento diseñados para motores eléctricos húmedos utilizados en vehículos eléctricos, mejorando la eficiencia y la durabilidad de transmisiones cada vez más electrificadas.

- Mayo de 2024:TotalEnergies Lubrifiants estableció las primeras especificaciones estandarizadas para fluidos de sistemas de propulsión eléctrica (EDS) para mejorar el rendimiento y la consistencia de aplicaciones híbridas y de vehículos eléctricos..

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 12,1% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de fluido, por tipo de vehículo, por tipo de propulsión y por región |

|

Por Tipo de fluido |

· Fluidos de gestión térmica de baterías · Fluidos de transmisión eléctrica/eje eléctrico · Otros |

|

Por Tipo de vehículo |

· Turismos · Vehículos comerciales |

|

Por Tipo de propulsión |

· BEV · HEV |

|

Por geografía |

· América del Norte (por tipo de fluido, por tipo de vehículo, por tipo de propulsión y por país) o EE. UU. (por tipo de vehículo) o Canadá (por tipo de vehículo) o México (por tipo de vehículo) · Europa (por tipo de fluido, por tipo de vehículo, por tipo de propulsión y por país) o Alemania (por tipo de vehículo) o Reino Unido (por tipo de vehículo) o Francia (por tipo de vehículo) o Resto de Europa (por tipo de vehículo) · Asia Pacífico (por tipo de fluido, por tipo de vehículo, por tipo de propulsión y por país) o China (por tipo de vehículo) o Japón (por tipo de vehículo) o India (por tipo de vehículo) o Resto de Asia Pacífico (por tipo de vehículo) · Resto del mundo (por tipo de fluido, por tipo de vehículo, por tipo de propulsión y por país) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 2.670 millones de dólares en 2025 y se prevé que alcance los 7.760 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 1.630 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 12,1% durante el período previsto de 2026-2034.

El segmento de turismos lidera el mercado por tipo de vehículo.

La creciente adopción de vehículos eléctricos es un factor clave que impulsa el mercado.

Asia Pacífico domina el mercado en términos de participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados