Tamaño del mercado de adhesivos electrónicos, participación y análisis de la industria, por tipo (epoxi, silicona y otros), por usuario final (embalaje de semiconductores, electrónica de consumo, electrónica automotriz, electrónica industrial y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

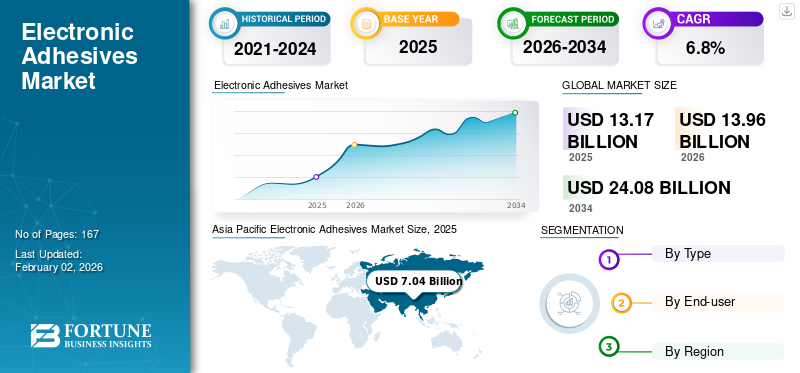

El tamaño del mercado mundial de adhesivos electrónicos se valoró en 13,17 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 13,96 mil millones de dólares en 2026 a 24,08 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,8% durante el período previsto. Asia Pacífico dominó el mercado global con una cuota de mercado del 53,45% en 2025.

Los adhesivos electrónicos son materiales poliméricos especiales que se utilizan para unir, sellar, proteger y gestionar térmicamente conjuntos y componentes electrónicos. Se aplican como materiales de fijación de troqueles y de relleno en envases de semiconductores; como adhesivos estructurales y eléctricamente aislantes en ensamblajes de placas de circuito impreso (PCB); y como materiales de relleno, encapsulación, juntas y de interfaz térmica (TIM) en módulos de potencia,sensoresy sistemas electrónicos. Los adhesivos electrónicos generalmente se suministran en forma de líquidos, pastas, películas o geles y deben cumplir requisitos estrictos de baja contaminación iónica, comportamiento de curado controlado, estabilidad térmica y confiabilidad a largo plazo. Un factor clave de la demanda es la creciente escala y complejidad de la producción mundial de productos electrónicos y semiconductores. La encuesta anual de la industria de JEITA estimó el valor de la producción mundial de electrónica y TI en aproximadamente 3,99 billones de dólares en 2025 (+8% interanual), mientras que WSTS proyectó que el mercado de semiconductores alcanzaría aproximadamente 700,9 mil millones de dólares en 2025 (+11,2% interanual).

Además, el mercado está dominado por varios actores importantes, incluidos Henkel AG & Co. KGaA, Dow, 3M, Shin-Etsu Chemical y H.B. Fuller, que están a la vanguardia de la industria. Una amplia cartera, lanzamientos de productos innovadores y una fuerte expansión de la presencia geográfica han respaldado el dominio de estas empresas en el mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE ADHESIVOS ELECTRÓNICOS

La integración funcional hacia adhesivos de gestión térmica y protección primero son tendencias del mercado

Una tendencia importante es la transición de materiales adhesivos de función única a formulaciones multifuncionales que integran la adhesión con la conductividad térmica, el aislamiento eléctrico, el blindaje EMI o la protección ambiental. Esta tendencia es particularmente evidente en aplicaciones de alta potencia donde el flujo de calor, el voltaje y las temperaturas de funcionamiento aumentan, como en inversores de vehículos eléctricos, cargadores a bordo y sistemas de conversión de energía de energía renovable.

La tendencia se ve reforzada por la rápida expansión de la movilidad eléctrica: la Agencia Internacional de Energía (AIE) señaló que las ventas de vehículos eléctricos superaron los 17 millones en todo el mundo en 2024, lo que representa más del 20% de todas las ventas de vehículos, y se prevé un mayor crecimiento. A medida que las plataformas de vehículos eléctricos pasan a arquitecturas de mayor voltaje, existe una creciente demanda de geles de silicona, compuestos de relleno y adhesivos que posean una mayor tolerancia a la temperatura y estabilidad a largo plazo en los módulos de potencia.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Crecimiento de semiconductores y electrónica de alto rendimientoEl aumento de la intensidad del adhesivo por dispositivo acelera la adopción

Los adhesivos electrónicos se están volviendo cada vez más vitales en los empaques de semiconductores avanzados y en los conjuntos de interconexión de alta densidad, donde las crecientes demandas de resistencia al estrés termomecánico, miniaturización y confiabilidad son evidentes. Los rellenos inferiores, los materiales de fijación de matrices y los encapsulantes sirven para proteger las uniones de soldadura y las interconexiones contra ciclos térmicos, golpes, impactos y vibraciones, lo que facilita mayores rendimientos y una vida útil prolongada.

- Las señales macroeconómicas de demanda respaldan esta trayectoria. El pronóstico de las Estadísticas del Comercio Mundial de Semiconductores (WSTS) indica un crecimiento en el mercado global de semiconductores para 2025 y 2026, mientras que la Asociación de Industrias de Tecnología de la Información y Electrónica de Japón (JEITA) anticipa un crecimiento sostenido en la producción de productos electrónicos y TI de 2024 a 2025. En consecuencia, la demanda de adhesivos electrónicos se ve influenciada positivamente tanto por los elevados volúmenes de unidades como por el aumento de la intensidad del material en aplicaciones de alta gama, incluidos los servidores de IA y la memoria de alto ancho de banda (HBM).embalajey módulos de potencia.

RESTRICCIONES DEL MERCADO

Los ciclos de calificación prolongados y los requisitos de cumplimiento pueden retardar la sustitución de materiales

Los adhesivos electrónicos suelen estar calificados a nivel del cliente y del dispositivo, y la validación se realiza mediante pruebas de confiabilidad como ciclos térmicos, polarización de humedad y ciclos de energía. Estos requisitos de calificación pueden obstaculizar la adopción de productos químicos novedosos y limitar la capacidad de cambiar de proveedor rápidamente, particularmente en electrónica automotriz y aplicaciones industriales de misión crítica.

Al mismo tiempo, las obligaciones de cumplimiento de sustancias químicas impuestas por los clientes y las reglamentarias, como restricciones sobre sustancias específicas y estándares de documentación más rigurosos, pueden prolongar los plazos de desarrollo y limitar las opciones de formulación, particularmente para los materiales utilizados en dispositivos electrónicos de consumo y centros de fabricación electrónicos sujetos a regulaciones ambientales estrictas.

OPORTUNIDADES DE MERCADO

Los adhesivos desunibles y optimizados digitalmente permiten la reparabilidad y el diseño de economía circular

Existe una oportunidad importante en los sistemas adhesivos que facilitan el desmontaje, la reparación y el retrabajo al final de la vida útil del producto sin comprometer la confiabilidad en uso. A medida que los fabricantes de productos electrónicos se esfuerzan por reducir los residuos y mejorar la reparabilidad, aumenta la demanda de soluciones de desunión, materiales reprocesables a baja temperatura y diseños que aíslen eficazmente componentes de alto valor.

Los proveedores están invirtiendo cada vez más en herramientas digitales para acelerar los procesos de formulación y mejorar la adopción por parte de los clientes. Por ejemplo, Henkel AG & Co. KGaA ha enfatizado las tecnologías de simulación impulsadas por IA y las innovaciones avanzadas en desunión, junto con soluciones para gestión térmica y sellado, diseñadas específicamente para aplicaciones electrónicas y de baterías de vehículos eléctricos (EV).

DESAFÍOS DEL MERCADO

La volatilidad de costos y las ventanas de proceso crean margen y presión de adopción

La estructura de costos de los adhesivos electrónicos está influenciada por los insumos de resinas especiales, los rellenos (incluidas las partículas térmicamente conductoras) y los procesos de fabricación que consumen mucha energía. La volatilidad en el sector químico y logístico puede comprimir los márgenes de ganancias, particularmente para los de alto volumen.electrónica de consumoy aplicaciones de ensamblaje electrónico.

Además, numerosas aplicaciones requieren ventanas de proceso estrictas, incluido un control preciso de la viscosidad para la dosificación, perfiles de curado compatibles para componentes sensibles a la temperatura y una limpieza iónica constantemente baja. Lograr estas limitaciones a escala y, al mismo tiempo, garantizar altos rendimientos, sigue siendo un desafío operativo para los productores y fabricantes de productos electrónicos.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo

La alta demanda de epoxi contribuyó al crecimiento segmentario

Según el tipo, el mercado se segmenta en epoxi, silicona y otros.

El segmento de epoxi lideró la participación de mercado de adhesivos electrónicos en 2025, debido a sus propiedades de adhesión superiores, robustez mecánica y versatilidad en aplicaciones como fijación de matrices, relleno inferior, unión estructural y ensamblaje de PCB. Los epoxi son adaptables para diversas funcionalidades, incluida la conductividad (p. ej., fijación de matriz rellena de plata), módulo bajo (p. ej., relleno insuficiente) y curado rápido, lo que facilita una amplia utilización en los sectores de electrónica industrial y de consumo.

Se proyecta que los adhesivos de silicona experimenten la tasa de crecimiento anual compuesta (CAGR) más alta durante todo el período de pronóstico. Este crecimiento está impulsado por los avances en la electrónica de potencia, las plataformas de vehículos eléctricos (EV) y los sistemas de conversión de energía renovable, que requieren una resistencia superior a la temperatura, flexibilidad y estabilidad a largo plazo. Desarrollos recientes, como la introducción por parte de Dow de un gel de silicona de alta temperatura destinado a módulos de transistores bipolares de puerta aislada (IGBT) de próxima generación, ejemplifican el enfoque de la industria en arquitecturas de mayor voltaje y entornos térmicos cada vez más exigentes.

Por usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de embalaje de semiconductores crecerá con la CAGR más rápida durante el período de pronóstico

En términos de usuario final, el mercado se clasifica en envases de semiconductores, electrónica de consumo, electrónica automotriz, electrónica industrial y otros.

Se espera que el segmento de embalaje de semiconductores crezca al CAGR más rápido, impulsado por el aumento de la producción de semiconductores, la creciente adopción de soluciones de embalaje avanzadas y la creciente demanda de rellenos insuficientes, encapsulantes y materiales de fijación de troqueles. Estos materiales son cruciales para proteger las interconexiones de paso fino y gestionar mayores cargas térmicas. El pronóstico de las Estadísticas del Comercio Mundial de Semiconductores (WSTS), que predice un crecimiento continuo en el mercado de semiconductores hasta 2026, respalda esta demanda. Además, se proyecta que este segmento se expandirá a una tasa de crecimiento compuesta anual del 8,1% durante el período de estudio especificado.

El sector de la electrónica automotriz está experimentando un crecimiento significativo, principalmente debido al creciente contenido electrónico por vehículo y la rápida expansión de los vehículos eléctricos (EV). La Agencia Internacional de Energía (AIE) informó que las ventas mundiales de vehículos eléctricos superaron los 17 millones en 2024, aumentando así la demanda de adhesivos y geles empleados en módulos de potencia, sensores,bateríasistemas de gestión térmica y dispositivos de protección electrónicos.

Perspectivas regionales del mercado de adhesivos electrónicos

Por regiones, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Electronic Adhesives Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico tuvo la participación dominante en 2024, valorada en 6,46 mil millones de dólares, y también obtuvo la participación líder en 2025 con 7,04 mil millones de dólares. Asia Pacífico es el centro de demanda dominante, respaldado por la concentración de la región en el ensamblaje y prueba de semiconductores, la fabricación de productos electrónicos de consumo y las cadenas de suministro orientadas a la exportación. Se estima que en 2026 el mercado chino alcanzará los 3.130 millones de dólares.

Mercado de adhesivos electrónicos de China

China es el mayor centro de demanda en la región de Asia Pacífico, impulsado por su escala en la fabricación de productos electrónicos, electrónica de potencia y cadenas de suministro tanto nacionales como de exportación. El crecimiento está respaldado por inversiones continuas en productos electrónicos de mayor valor y la ampliación de los sistemas de propulsión y la infraestructura de carga de los vehículos eléctricos, lo que aumenta la demanda de geles de silicona, materiales de revestimiento y adhesivos térmicos.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Mercado japonés de adhesivos electrónicos

Se estima que el mercado de Japón en 2026 rondará los 1.450 millones de dólares, lo que representa aproximadamente el 10,4% de los ingresos mundiales por adhesivos electrónicos.

Mercado de adhesivos electrónicos de la India

Se estima que el mercado de la India en 2026 ascenderá a alrededor de 630 millones de dólares, lo que representa aproximadamente el 4,5 % de los ingresos mundiales por adhesivos electrónicos.

Europa

Se espera que Europa experimente un crecimiento significativo del mercado de adhesivos electrónicos en los próximos años. Durante el período previsto, se prevé que la región europea registre una tasa de crecimiento del 5,4% y alcance una valoración de 2.580 millones de dólares en 2026. Europa se caracteriza por una sólida combinación deelectrónica automotriz, automatización industrial y aplicaciones de ingeniería de alta confiabilidad, donde los estándares de cumplimiento y documentación son rigurosos. La demanda está respaldada por la electrificación de plataformas de vehículos eléctricos, la conversión de energía industrial y los sistemas de energía de edificios que incorporan un número cada vez mayor de sensores y componentes electrónicos.

Mercado de adhesivos electrónicos del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a alrededor de 430 millones de dólares, lo que representa aproximadamente el 3,1 % de los ingresos mundiales por adhesivos electrónicos.

Mercado de adhesivos electrónicos de Alemania

Se estima que el mercado de Alemania en 2026 ascenderá a alrededor de 610 millones de dólares, lo que representa aproximadamente el 4,4 % de los ingresos mundiales por adhesivos electrónicos.

América del norte

Se estima que el mercado en América del Norte alcanzará los 2.890 millones de dólares en 2026 y asegurará la posición de la segunda región más grande del mercado. América del Norte constituye un mercado maduro pero atractivo, donde las industrias electrónica, aeroespacial y de defensa de alto valor, el desarrollo de centros de datos y la fabricación avanzada continúan impulsando la demanda de adhesivos y encapsulantes especiales. En 2026, se estima que el mercado estadounidense alcanzará los 2,56 mil millones de dólares.

Mercado de adhesivos electrónicos de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 2.560 millones de dólares en 2026, lo que representa aproximadamente el 18,3% de las ventas mundiales de adhesivos electrónicos.

América Latina y Medio Oriente y África

Durante el período previsto, se espera que las regiones de América Latina y Oriente Medio y África sean testigos de un crecimiento moderado en este mercado. Se espera que en 2026 el mercado latinoamericano alcance una valoración de 500 millones de dólares. América Latina, Medio Oriente y África son mercados comparativamente más pequeños. Sin embargo, están experimentando un crecimiento, impulsado por la demanda de ensamblaje electrónico, sistemas industriales yenergía renovableinfraestructura.

Mercado de adhesivos electrónicos del CCG

Se estima que el mercado del CCG en 2026 rondará los 220 millones de dólares, lo que representa aproximadamente el 1,6 % de los ingresos mundiales de adhesivos electrónicos.

PAISAJE COMPETITIVO

Actores clave de la industria

El soporte de calificación, la confiabilidad y la ingeniería de aplicaciones son los principales diferenciadores

El mercado muestra una fragmentación moderada, con grandes proveedores globales de materiales compitiendo junto con formuladores especializados. La ventaja competitiva se basa en una profunda ingeniería de aplicaciones, soporte de pruebas de confiabilidad, desarrollo conjunto con el cliente (especialmente para empaques y módulos de energía) y una presencia de fabricación global para suministrar materiales consistentes con las calificaciones cerca de los grupos de producción de productos electrónicos. Los grandes operadores también aprovechan amplias carteras que abarcan unión, sellado y gestión térmica, lo que les permite ofrecer soluciones integradas para fabricantes de equipos originales (OEM) y proveedores de EMS. Henkel AG & Co. KGaA, Dow, 3M, Shin-Etsu Chemical y H.B. Fuller son algunos de los actores clave del mercado.

LISTA DE EMPRESAS CLAVE DE ADHESIVOS ELECTRÓNICOS PERFILADAS

- Henkel AG & Co. KGaA (Alemania)

- dow(A NOSOTROS.)

- 3M(A NOSOTROS.)

- Química Shin-Etsu(Japón)

- B. Fuller (EE.UU.)

- Corporación Lord (Parker Hannifin)(A NOSOTROS.)

- Materiales avanzados de Huntsman (EE. UU.)

- Industria Panasonic(Japón)

- Corporación NAMICS (Japón)

- Master Bond (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre de 2025:Henkel AG & Co. KGaA presentó soluciones adhesivas electrónicas de próxima generación que enfatizan el blindaje EMI, los materiales de gestión térmica y los enfoques de desunión para aplicaciones electrónicas y de datos/telecomunicaciones.

- Septiembre de 2025:Dow lanzó el gel de silicona DOWSIL EG-4175 para módulos IGBT de próxima generación diseñados para soportar hasta 180 °C, dirigidos a componentes electrónicos de potencia de mayor voltaje en vehículos eléctricos y sistemas de energía renovable.

- Abril de 2025:Henkel AG & Co. KGaA destacó avances enbatería del vehículo eléctricoadhesivos, gestión térmica y herramientas de simulación impulsadas por IA junto con innovaciones en desunión en The Battery Show Europe.

COBERTURA DEL INFORME

El análisis del mercado global proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también incluye un panorama competitivo detallado, proporcionando información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,8% entre 2026 y 2034 |

|

Unidad |

Valor (Miles de millones de dólares) Volumen (Kilotones) |

|

Segmentación |

Por tipo, usuario final y región |

|

Por tipo |

· Epoxi · Silicona · Otros |

|

Por usuario final |

· Embalaje de semiconductores · Electrónica de consumo · Electrónica Automotriz · Electrónica Industrial · Otros |

|

Por región |

· Norteamérica (por tipo, usuario final y país) o EE. UU. (por usuario final) o Canadá (por usuario final) · Europa (por tipo, usuario final y país/subregión) o Alemania (por usuario final) o Reino Unido (por usuario final) o Francia (por usuario final) o Italia (por usuario final) o Resto de Europa (por usuario final) · Asia Pacífico (por tipo, usuario final y país/subregión) o China (por usuario final) o Japón (por usuario final) o India (por usuario final) o Corea del Sur (por usuario final) o Resto de Asia Pacífico (por usuario final) · América Latina (por tipo, usuario final y país/subregión) o Brasil (por usuario final) o México (por usuario final) o Resto de América Latina (Por usuario final) · Medio Oriente y África (por tipo, usuario final y país/subregión) o GCC (por usuario final) o Sudáfrica (por usuario final) o Resto de Medio Oriente y África (por usuario final) |

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 13.170 millones de dólares en 2025 y se prevé que alcance los 24.080 millones de dólares en 2034.

Con una tasa compuesta anual del 6,8%, se prevé que el mercado muestre un crecimiento constante durante el período previsto.

El segmento de usuarios finales de envases de semiconductores lideró en 2025.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

El crecimiento de los semiconductores y la electrónica de alto rendimiento está acelerando la adopción de adhesivos electrónicos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 167

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados